9.3Формы и системы заработной платы

Форма заработной платы – это форма оплаты, сгруппированная по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его вознаграждения. Под системой оплаты труда понимается определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру ее оплаты.

Существует две основных формы оплаты труда: сдельная и повременная. Использование той или иной формы оплаты труда зависит от конкретных условий производства. Основное их назначение – обеспечение правильного соотношения между мерой труда и мерой его оплаты, а также повышение заинтересованности рабочих в эффективности их труда. Различие этих двух форм заработной платы состоит в способе оценки меры труда, способе учета количества труда: через результаты труда или через рабочее время.

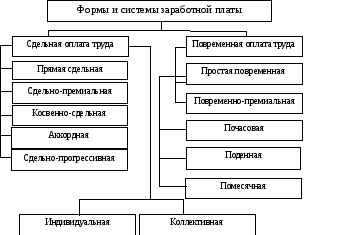

Выбор сдельной и повременной форм оплаты труда зависит от ряда факторов: характера применяемого оборудования, особенностей технологического процесса, организации производства и труда, требований к качеству продукции. При сдельной – оплата труда производится в зависимости от количества изготовленной продукции и расценки за единицу. Она применяется на работах, которые нормируются и возможен учет результата. При повременной форме оплата труда зависит от отработанного времени и уровня квалификации. Она применяется для оплаты труда специалистов, руководителей, вспомогательных рабочих. Сдельная и повременная форма оплаты труда имеют следующие системы (рис. 9.1).

Таблица 9.1 – Распределение работников коммерческих организаций и индивидуальных предпринимателей

по тарифным разрядам единой тарифной сетки

ТарифныеразрядыУтверждена постановлением Министерства труда Республики Беларусь от 21 января 2000 г. №7

|

Категории и должности работников |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

|

Коэффициенты |

1,0 |

1,16 |

1,35 |

1,57 |

1,73 |

1,90 |

2,03 |

2,17 |

2,32 |

2,48 |

2,65 |

2,84 |

3,04 |

3,25 |

3,48 |

3,72 |

3,98 |

4,26 |

4,56 |

4,88 |

5,22 |

5,59 |

5,98 |

6,4 |

6,85 |

7,33 |

7,84 |

|

Рабочие на работах с нормальными условиями труда |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Другие служащие (технические исполнители) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководители подразделений административно-хозяйственного обслуживания |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Специалисты со средним уровнем квалификации (техники и др.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- специалист |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- специалист II категории |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- специалист I категории |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Специалисты с высшим уровнем квалификации (инженеры и др.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- специалист |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- специалист II категории |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- специалист I категории |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- ведущий специалист |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководители структурных подразделений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Начальник бюро (сектора, группы, лаборатории) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Начальник отдела (центральной лаборатории, центра) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Начальник управления (службы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Главный специалист |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководители производственных структурных подразделений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мастер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Старший мастер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Начальник участка, смены |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Начальник цеха |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Начальник производства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководитель организации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок

9.1 – Формы и системы заработной платы

При прямой сдельной труд оплачивается по расценкам за единицу производимой продукции (Рi) и объема выпуска изделий (Оi):

Зп.с = Рi × Оi.

При сдельно-премиальной системе оплаты труда рабочий получает оплату своего труда по сдельным расценкам и дополнительно получает премию. Для этого должны быть установлены показатели премирования.

Зп.с = Рi × Оi × Кпр,

где Кпр – коэффициент премирования.

При косвенно-сдельной системе размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков.

При аккордной системе труд рабочего оплачивается по сдельным расценкам, которые устанавливаются на весь объем работы. За сокращение сроков выполнения работ выплачивается премия, что усиливает стимулирующую роль этой системы в росте производительности труда.

При сдельно-прогрессивной оплате труда выработка рабочего в пределах нормы оплачивается по основным расценкам, а сверх нормы – по повышенным.

В зависимости от организации производства перечисленные формы оплаты труда могут быть индивидуальными и коллективными (бригадными). Трудовые процессы в организации взаимосвязаны, а конечные результаты зависят от согласованности действий участников производства, поэтому коллективная форма организации и оплаты труда получила широкое распространение.

Применение сдельной оплаты труда требует наличие норм времени и сдельных расценок. Расценка – это тарифная заработная плата за изделие, операцию или работу. При индивидуальной сдельной оплате труда расценка определяется как

Ринд = ЧТСi × ti или Ринд = ЧТСi / Hвi,

где Ринд – расценка за единицу продукции или операцию, руб.;

ЧТСi – часовая тарифная ставка, соответствующая разряду работы, руб.;

ti – норма времени, ч;

Hвi – норма выработки за час, шт.

В Единой тарифной сетке приведены тарифные коэффициенты по разрядам. Месячная тарифная ставка первого разряда является исходной нормативной величиной, она устанавливается Правительством, а тарифная ставка соответствующего разряда определяются умножением месячной тарифной ставки первого разряда на тарифный коэффициент. Часовая тарифная ставка рассчитывается делением месячной ставки на расчетную норму рабочего времени, которая ежегодно устанавливается Министерством труда и социальной защиты.

Часовая тарифная ставка соответствующих разрядов определяется как

![]() ,

,

где ЧТСi – часовая тарифная ставка i-го разряда;

ЧТС1 – часовая тарифная ставка первого разряда;

ТКi – тарифный коэффициент i-го разряда;

НМ – средняя месячная норма продолжительности рабочего времени.

Так, среднемесячная норма рабочего времени в 2008 году для пятидневной рабочей недели установлена не более 168,7 часов, в 2009 – 169,3 часа.

При бригадной организации труда коллективная сдельная расценка определяется по формуле

![]() ,

,

где m – число видов работ, включаемых в бригадо-комплект.

Бригадо-комплект – это конечный результат оценки деятельности бригады.

Сдельный заработок рабочего при индивидуальной оплате или бригады в целом за расчетный период можно определить умножением сдельной расценки на количество изготовленной продукции.

Например. Коллективная сдельная расценка на бригадо-комплект составляет 1,5 тыс. руб. При месячной сдаче продукции в количестве 2000 единиц тарифный заработок бригады составит 3000 тыс. руб. (1,5 × 2000).

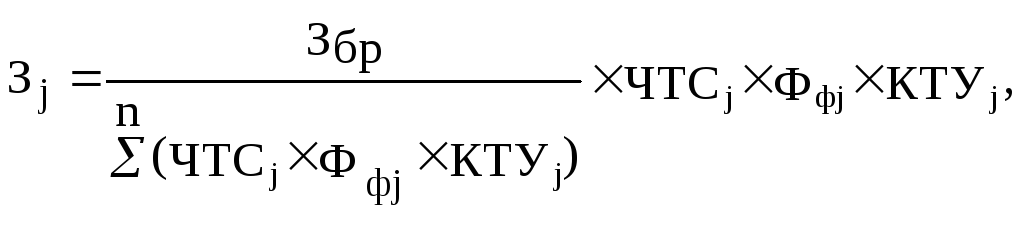

Оплата труда каждого члена бригады производится с учетом квалификации рабочего, количества отработанного времени и коэффициента трудового участия (КТУ). Последний представляет собой обобщенную количественную и качественную оценку трудового вклада каждого рабочего бригады. Расчет производится по формуле

где Зj – заработная плата j-го рабочего;

Збр – сдельный заработок бригады, руб.;

ЧТСj – часовая тарифная ставка рабочего j-го разряда, руб.;

Ффj – фактическое время, отработанное j-м рабочим за месяц, ч;

n – количество членов бригады.

При повременной форме оплаты заработок рабочего определяется умножением часовой тарифной ставки присвоенного разряда на фактически отработанное рабочее время. Различают повременную простую заработную плату (ЗПП), рассчитываемую как произведение соответствующей часовой тарифной ставки и отработанного времени, и повременно-премиальную, которая дополнительно учитывает коэффициент премирования (Кпр):

ЗППП = Часовая тарифная ставка × Отработанное время × Кпр.

Реформа оплаты труда предполагает изменение форм заработной платы. Становится неприемлемым традиционное деление оплаты труда на сдельную и повременную и их противопоставление. Сдельная форма включает в себя элементы повременной и наоборот. К примеру, распределение коллективного сдельного заработка между членами бригады производится пропорционально отработанному времени. Сдельная оплата труда рабочих должна быть заменена на урочную, базирующуюся на норме-уроке. Перевыполнение нормы не требуется, а в условиях работы по графику оно нецелесообразно. Основная задача заключается в выполнении всех взаимосвязанных работ в установленные сроки. А оплата труда рабочих-повременщиков должна производиться на основе нормированных заданий.

Реформа оплаты труда, динамичность тарифной системы позволяют изменить роль нормирования труда. С нормы времени должна быть снята функция регулятора заработка, а оставлена присущая ей основная роль в организации труда и расстановки рабочих.

Идут поиски более совершенных форм оплаты труда. На некоторых предприятиях используют бестарифную систему. По бестарифной системе оплаты труда заработная плата всех работников представляет собой долю работника в фонде оплаты труда организации или подразделения. Фактическая величина заработной платы каждого работника зависит от ряда факторов:

– квалификации работника;

– коэффициента трудового участия (КТУ);

– фактически отработанного времени.

Следует отметить, что эта система оплаты труда не нашла широкого применения в республике. Главная причина этого – значительное усложнение расчетов по оплате труда.