Эконом пред испр

.pdfНорматив незавершённого производства: SНЗП = |

qс\с *Т ПРЦ * кнз , |

|

где qс\с |

- затраты на производство валовой продукции; |

|

Т ПРЦ - |

длительность производственного цикла |

в календарных днях |

(технологическое время на все операции); время на контрольные операции; время на естественные технологические процессы; время на транспортировку; перерывы в процессе производства, между сменами, выходные и праздничные дни); кнз - коэффициент нарастания затрат – характеризует степень готовности

изделия, всегда меньше единицы, так как он корректирует себестоимость в сторону уменьшения (НЗП – это еще не готовый продукт, его нельзя учитывать по полной себестоимости).

|

|

|

|

|

1 |

qc |

||

К |

|

|

qc |

|

qc / c |

|

, |

|

н.з |

|

|

|

|

||||

|

|

qc / c |

2 |

|

|

|||

|

|

|

|

|

||||

Норматив готовой продукции: |

S Г.П. = qс\с * Ттр.п.. |

Итого норматив оборотных средств: |

SН.О.С = SН.П.З. +SНЗП + S Г.П. |

Управление остальной частью оборотных средств (ненормируемых) на предприятии происходит на основе планирования:

Sплан =Дебиторская задолженность + Денежные средства на расчётных счетах + Денежные средства в кассе + Краткосрочные ценные бумаги.

Общая величина оборотных средств: |

SОБ = SН + SПЛ |

||

Методы списания материальных затрат в производство |

|||

|

|

|

|

Методы списания затрат в производство |

|

|

|

|

|

|

|

Метод идентичных цен |

Метод средних цен |

|

Метод скользящих средних цен |

|

|

|

|

Метод идентичных цен. |

|

|

|

21

Каждая партия учитывается и списывается по цене приобретения. Метод позволяет нам более точно вести учёт и корректировать.

Метод средних цен

Рассчитывается средневзвешенная стоимость единицы запаса (товара) определенную дату. Списание в производство осуществляется рассчитанной средней цене, а не по цене закупки. Недостатки - весь месяц списываем по одной фиксированной цене. Достоинства: - просто считать, не надо отдельно хранить и учитывать запасы - удобно при небольшой инфляции и частых закупках.

Метод скользящих средних цен.

При этом методе средневзвешенная стоимость запаса рассчитывается заново при любой закупке. Достоинства - не отстаем, учитываем новые цены. Недостатки - трудно при частых закупках.

Метод |

Содержание |

Себестоимость |

Стоимость |

|

|

|

запасов |

|

|

|

|

FIFO |

Первым пришел, первым ушел |

Занижается |

Завышается |

|

|

|

|

LIFO |

Последний пришел, первый ушел |

Завышается |

Занижается |

|

|

|

|

HIFO |

Первым списывается самый дорогой запас |

Завышается |

Занижается |

|

|

|

|

WIFO |

Списание по рыночным ценам |

Завышается |

Занижается |

|

|

|

|

NIFO |

Списание по ценам, которые придется |

Завышается |

Занижается |

|

заплатить завтра за восполнение запаса |

|

|

|

|

|

|

FIFO при этом методе партии, закупленные ранее, списываются в производство первыми.

LIFО партия, закупленная последней (обычно наиболее дорогая) списывается в производство первой.

Показатели использования оборотных средств

коэффициент оборачиваемости - сколько оборотов совершили оборотные средства за рассматриваемый период, определяется по формуле:

коб S Vp

об.кап.

коэффициент загрузки – показывает, сколько надо оборотного капитала для производства 1 рубля выручки:

кзагр |

Sоб.кап |

|

1 |

|

Кобор. |

||

|

Vреал |

||

длительность 1 оборота (дни) – показывает, за какой слои к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции:

22

Т1об. |

|

Т |

р. |

|||

|

|

|

||||

Кобор. |

||||||

|

|

|

||||

(Т — период, за который был взят объем реализации в днях: 360, 90, 30) |

||||||

Ускорение оборачиваемости |

оборотных средств ведет к высвобождению |

|||||

оборотных средств предприятия |

|

из |

|

оборота. Напротив замедление |

||

оборачиваемости приводит к увеличению потребности предприятий в оборотных средствах,

Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов:

опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств;

совершенствовали системы снабжения и сбыта;

снижение материалоемкости и энергоемкости продукции;

повышение качества продукции и ее конкурентоспособности;

сокращение длительности производственного цикла.

Управление оборотными средствами

Контроль над величиной материальных производственных запасов на складе и над политикой списания запасов на производство.

Преимущества длительного хранения запасов: спасает от инфляции; спасает от скачков цен – сезонных, политических; за крупные закупки дают скидки.

Недостатки длительного хранения запасов: деньги связаны в запасах – капитал не работает; может измениться технология и эти запасы не понадобятся; запасы могут испортиться; расходы на хранение.

Модель Уилсона позволяет определить оптимальный объем закупки сырья:

Qоптс

2 * Qc *ТЗ \ ТХ ( руб \ партия) ,

2 * Qc *ТЗ \ ТХ ( руб \ партия) ,

где Qоптс - необходимый объем закупаемого

товара за год; ТЗ - затраты по доставке и размещению;

ТХ - затраты на хранение.

Дебиторская задолженность – по сути, это беспроцентный кредит. Это означает высокий риск, возможные потери из-за инфляции, большая потребность в оборотных средствах. Информация для решений: предоплата - малый риск, повышенная оборачиваемость оборотных средств, узкая покупательная база; финансовые инструменты – векселя, уступка права требования; получение сырья материалов для своего производства в обмен на свой товар; задержка платежей своим поставщикам. Именно поэтому предприятия должны проводит АВС -анализ дебиторов, их задолженности по срокам возникновения и вероятностью возврата, применять факторинговые

23

схемы, применять системы скидок и коммерческие кредиты, а также предъявлять претензии в арбитражный суд.

Управление сбытом.

Источники формирования хозяйственных средств

Источники финансирования хозяйственных средств состоят из собственных и привлеченных (заемных) средств. Их структура:

Хозяйственные средства предприятия

Основные |

|

|

Оборотные |

Источники формирования (финансирования) |

|||

Собственный капитал |

|

Привлеченный капитал |

|

Уставной капитал |

Долгосрочные заемные |

Краткосрочные заемные |

|

Добавочный капитал |

средства |

средства |

|

Резервный капитал |

Долгосрочные кредиты |

Краткосрочные кредиты |

|

Резервные фонды |

Долгосрочные займы |

Краткосрочные займы |

|

Фонды накопления |

Долгосрочная аренда |

Авансы покупателей и |

|

Целевые финансирования и |

основных фондов |

заказчиков |

|

поступления |

|

|

Кредиторская задолженность |

Арендные обязательства |

|

|

|

Нераспределенная прибыль |

|

|

|

Амортизационные отчисления |

|

|

|

Долгосрочный капитал |

Краткосрочный капитал |

||

Источники собственных средств (собственный капитал).

Уставной капитал определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Состав уставного капитала зависит от организационно-правовой формы предприятия. Уставной капитал складывается:

-из вкладов участников (складочный капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью (ООО);

-номинальной стоимости акций для акционерного общества (АО);

-имущественных паевых взносов (производственные кооперативы или артели);

-уставного фонда, выделенного государственным органом или органом местного самоуправления.

Добавочный капитал характеризует сумму дооценки необоротных активов, которая производится в установленном порядке, а также безвозмездно полученные ценности и другие аналогичные суммы.

Резервный капитал создается в соответствии с законодательством для покрытия непроизводительных потерь и убытков, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей.

Резервные фонды создаются для покрытия предстоящих расходов, платежей, сомнительных долгов (предприятию), на предстоящую оплату отпусков

24

работникам, на выплату вознаграждений по итогам работы за год, на покрытие предстоящих затрат по ремонту основных средств и т.п.

Фонды накопления - средства, используемые для финансирования капитальных вложений.

Целевые финансирования и поступления - средства, направляемые предприятию государством (муниципалитетом) или спонсором для осуществления определенной целенаправленной деятельности.

Арендные обязательства - оплата предприятию за арендованные у него основные средства.

Нераспределенная прибыль - это прибыль, остающаяся в распоряжении предприятия после выплаты доходов (дивидендов) участникам и погашения обязательств.

Амортизационные отчисления - часть выручки, направляемая, как правило, в фонды накопления, ремонтный фонд и т.п.

Источники заемных средств предприятия:

а) Долгосрочные кредиты и займы. Долгосрочные кредиты - это суммы задолженности предприятия банку по ссудам, полученным на срок более 1 года. Долгосрочные займы - это задолженность по полученным от других предприятий займам на срок более одного года.

б) Краткосрочные кредиты характеризуют суммы задолженности по полученным от банков кредитам со сроком погашения до одного года. Краткосрочные займы показывают задолженность по полученным от других предприятий и учреждений краткосрочным займам со сроком погашения до одного года.

в) Авансы покупателей и заказчиков являются разновидностью кредитования.

г) Кредиторская задолженность. Кредиторы - это юридические и физические лица, перед которыми предприятия имеют определенную задолженность. Сумма этой задолженности называется кредиторской. Кредиторская задолженность может возникать вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому возвращается по истечении определенного периода после возникновения задолженности, в случаях, когда предприятия сначала отражают в учете возникновение задолженности, а потом, по истечении определенного времени, погашают эту задолженность вследствие отсутствия у предприятия денежных средств для расчета.

д) Долгосрочная аренда основных фондов. Основные средства и наиболее стабильная часть оборотных средств финансируются за счет долгосрочного капитала, остальная часть оборотных средств финансируется за счет краткосрочного капитала.

При таком соотношении средства, вложенные во внеоборотные активы, а также в создание необходимых запасов, не могут неожиданно быть востребованы кредиторами и, таким образом, нарушить производственнохозяйственную деятельность.

25

Лизинг - это форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества.

Финансовый лизинг предусматривает выплату арендатором в течение периода действия контракта средств, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия контракта арендатор может вернуть объект лизинга арендодателю или выкупить объект лизинга по остаточной стоимости.

Операционный лизинг заключается на срок, меньший амортизационного периода. Финансовый лизинг выступает в форме кредитования, а операционный схож с краткосрочной арендой и используется в прогрессивных отраслях.

Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала (то есть когда надо заменить имеющиеся основные фонды). Лизинговая фирма при этой сделке обеспечивает полное 100%-ное финансирование приобретаемого имущества. Имущество поступает непосредственному пользователю, который рассчитывается за него в течение срока аренды.

В лизинговой сделке участвуют три стороны: предприятие (поставщик основных фондов), лизинговая фирма (плательщик), арендатор (пользователь).

Фактически лизинг представляет собой форму приобретения имущества, совмещенную с одновременным кредитованием и арендой.

Поставщик основных фондов

3 |

1 |

2 |

|

|

1 |

Лизинговая фирма |

|

Лизингополучатель (арендатор) |

4

1 - лизинговая фирма заключает трехсторонний контракт (соглашение); 2 - поставка основных средств арендатору; 3 - лизинговая фирма оплачивает

стоимость основных фондов поставщику; 4 - арендные платежи арендатора лизинговой фирме

Участники лизинговой сделки

Преимущества лизинга заключаются в том, что:

а) лизинг позволяет предприятию получить основные фонды и начать их эксплуатацию, не отвлекая деньги из оборота и существенно не увеличивая кредиторскую задолженность;

б) основные фонды в течение действия контракта находятся на балансе у лизинговой фирмы;

в) арендные платежи относятся к текущим расходам предприятия, т.е. включаются в себестоимость и, следовательно, уменьшают сумму налогооблагаемой прибыли;

26

г) лизинговая фирма не несет ответственности за качество объекта лизинга и в случае невыполнения условия контракта всегда может вернуть себе объект лизинга;

д) для поставщика лизинг является средством, позволяющим расширить рынки сбыта.

Возвратный лизинг. Сущность возвратного лизинга состоит в том, что лизинговая фирма приобретает имущество у предприятия и тут же предоставляет ему это имущество в аренду с правом последующего выкупа. Альтернативен ипотечному кредитованию под залог.

6. Издержки производства Определения. Классификация. Система расчёта.

Производственные факторы - предмет труда, средство труда и сам труд. Производственный процесс – интегрирование производственных

факторов в товары и услуги.

Издержки – явные и неявные (утраченные возможности, альтернативные издержки)

Затраты – явные издержки.

Себестоимость – издержки обоснованные условиями производства.

Смета затрат на производство. Калькуляция затрат. Все затраты предприятия группируются:

по экономическим элементам (или по производственным факторам);

по месту возникновения (ила по статьям калькуляции).

Некоторые методы планирования себестоимости:

нормативно-балансовый метод (метод прямого счёта) – составляются балансы потребностей и распределение по направлениям хозяйственной деятельности материальных, трудовых и денежных ресурсов для выполнения плана выпуска продукции;

расчётно-аналитический метод (пофакторный) – обоснование влияния

технико-экономических факторов на себестоимость продукции, что позволяет установить величину её экономии или перерасхода в плановом

периоде по сравнению с базисным. |

|

Первый способ включает в себя (смета затрат на производство) - |

является |

составной частью бюджета предприятия. |

|

- все материалы (затраты на покупку материалов: топливо, |

энергия, |

полуфабрикаты, комплектующие, основные и вспомогательные материалы) - Предмет Труда

-затраты на амортизацию (всех объектов основного капитала) - Средство Труда

-затраты на оплату труда (административно - управленческий персонал, основные и вспомогательные рабочие и т.д.) – Труд.

-Прочие.

Затраты формируются на парию месяц квартал и т.д.

27

По этому способу сложно определить себестоимость конкретного товара, если предприятие производит больше одного вида продукции.

Вышепредставленная группировка - Смета затрат на производство — с се помощью можно формировать фонды оплаты труда, оптимизировать капитал и т.д.

Второй способ — группировка по статьям калькуляции.

В каждой отрасли существует своей перечень статей калькуляции. Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования учета и калькуляции себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Рассмотри основные калькуляционные статьи затрат.

1)основные материалы;

2)вспомогательные материалы на технологически нужды;

3)комплектующие изделия, покупные полуфабрикаты;

4)топливо и энергия на технологически нужды;

5)основная зарплата основных рабочих (только сдельная оплата); б) дополнительная зарплата основных рабочих;

7)отчисления только со всей зарплаты основных: рабочих;

8)расходы на подготовку и освоение производства;

9)возмещение целевого износа инструментов и приспособлений

10)расходы на содержание и эксплуатацию оборудования (РСЭО);

11)цеховые расходы.

Сумма с 1 по 11 —Цеховая себестоимость.

12)заводские или общехозяйственные расходы;

13)потери от технологического неизбежного брака;

14)прочие производственные расходы;

Сумма с 1 по 14 — заводская или производственная себестоимость;

15)внепроизводственные расходы;

Сумма с 1 по 15 – Полная себестоимость.

Часть расходов, связанная с производством продукции, осуществляется из прибыли предприятия:

-расходы, связанные с выпуском акций;

-взносы на создание объединений, совместных предприятий;

-выплаты вознаграждений в конце года;

-дополнительные льготные выплаты пенсий.

Отличие сметного раздела от калькуляционного: в калькуляции статьи

затрат группируются по назначению, а в смете — по экономическому содержанию. К тому же затраты конечны для предприятия, т.е. не раскладываются на составные элементы.

В российской практике принято при многономенклатурном производстве применять при планировании анализа себестоимости показатель затраты на 1 рубль товарной продукции.

28

При оценке себестоимости продукции и перспектив ее снижения нельзя не учитывать период ее жизненного цикла.

Надо помнить, что экономия затрат на предпроизводственной стадии может дорого обойтись при производстве продукции.

Себестоимость продукции характеризуется ресурсоемкостью, то есть процессом использования ресурсов, за которые надо платить.

Классификация затрат (зависит от вида и целей учёта):

С точки зрения вида отнесения затрат:

-затраты за период (год, квартал и т.д.);

-затраты на единицу продукции (штуку, кг, км и т.д.).

По связи затрат с потоками платежей:

-выплатные затраты (практически все переменные и часть постоянных издержек);

-безвыплатные затраты (учитываются в калькуляции, но не требуют выплат, например, амортизация).

С точки зрения используемой системы измерения затрат:

-плановые (базирующиеся на прогнозируемых объёмах и ценах потребляемых ресурсов);

-фактические (измеренные на основе фактических объёмов и цен);

-нормативные (стандартные, рассчитанные на основе среднестатистических объёмов и цен).

Соответственно функциональным областям деятельности предприятия:

-логистические затраты, связанные с закупкой, транспортированием и перемещением ресурсов;

-производственные затраты;

-маркетинговые, сбытовые, управленческие, конструкторские, технологические и прочие затраты.

В зависимости от количества элементов в статье затрат они:

-одноэлементные (простые) – 1,2,3,4,5,6,7,9

-многоэлементные (сложные) – 8,10,11,12,13,14,15

По месту возникновения затрат:

-прямые (заранее известны на единицу продукции и включаются в себестоимость методом прямого счета: материалы, полуфабрикаты, комплектующие, основная зарплата основных рабочих): 1 – 7,9;

-косвенные (не известны заранее и требуют специального расчета); 8,11 –

15.

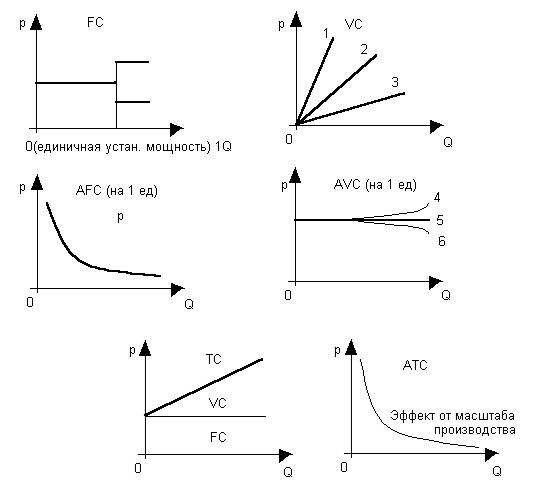

В зависимости от изменения объема:

Постоянные затраты (FС) - не изменяется при изменении объема производства в пределах установленной мощности (аренда, освещение помещений, оклады, амортизация); не учитываются инвестиции.

Переменные затраты (VC) – изменяются при изменении объема производства (материалы, сырье, комплектующие, сдельная оплата, топливо и энергия на технологические нужды, полуфабрикаты).

29

Общие или совокупные затраты (TC) – представляют собой сумму постоянных и переменных затрат

1– прогрессирующие переменные затраты;

2– пропорциональные переменные затраты;

3– дигрессивные переменные затраты;

4– прогрессивные переменные затраты на 1 единицу;

5– пропорциональные переменные затраты на 1 единицу;

6– дигрессивные переменные издержки на 1 единицу.

Снижение себестоимость и продукции за счет увеличения объема производства из-за снижения постоянных затрат - эффект масштаба

производства.

По объёму включения в себестоимость:

-затраты, полностью включаемые в себестоимость (учитываются при расчёте по методу полной калькуляции);

-затраты, частично включаемые в себестоимость (учитываются при расчёте по методу частичной калькуляции (переменные и постоянные выплатные затраты)).

В зависимости от остановки производства прекращения деятельности:

Обратимые - можно прекратить выплачивать при остановке работы

предприятия (зарплата, материалы).

Необратимые - связаны, как правило, с ОС и, которые трудно реализовать (наиболее рискованные вложения)

30