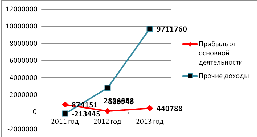

4.2. Динамика чистой прибыли предприятия

|

|

Чистая прибыль |

|

2011 год |

874151 |

|

2012 год |

108943 |

|

2013 год |

440788 |

Наблюдаются колебания суммы прибыли на предприятии.

4.3. Какой вид деятельности принес большую прибыль компании?

На основе данного графика, можно сделать вывод, что предприятие получало большую прибыль от своей неосновной деятельности, а значит, основная цель компании не достигнута.

4.5. Выводы:

Два ключевых показателя деятельности предприятия, которые и определяют в конечном итоге уровень прибыли - это выручка и себестоимость. Поэтому все новости и события, которые оказывают влияние на эти два показателя, влияют и на прибыль, и, следовательно, на курсовую стоимость акций.

Влияние на себестоимость (помимо цен на сырье) также оказывает налоговая нагрузка и уровень расходов на оплату труда. Поэтому новости об увеличении налогового бремени или росте реальных доходов населения - для инвестора означают потенциальное снижение котировок акций.

В тоже время, рост реальных доходов населения с некоторой временной задержкой ведет к увеличению спроса на товары и услуги, производимые в стране.

Глава 5.

Анализ финансовых результатов компании.

Отчет о финансовых результатах.

Анализ финансовых результатов за 2012г.

|

Наименование показателя |

За аналогичный период предыдущего года |

За отчетный период |

Темп прироста | ||

|

Выручка |

25 025 807 |

31 336 553 |

| ||

|

Себестоимость продаж |

(21 156 881) |

(17 582 461) |

-16,89% | ||

|

Валовая прибыль(убыток) |

3 868 926 |

13 754 092 |

255,50% | ||

|

Коммерческие расходы |

0 |

(13 108 548) |

- | ||

|

Управленческие расходы |

(2 718 942) |

0 |

-100,00% | ||

|

Прибыль(убыток) от продаж |

1 989 584 |

645 544 |

-67,55% | ||

|

Доходы от участия в других организациях |

0 |

0 |

- | ||

|

Проценты к получению |

143 339 |

167 204 |

16,65% | ||

|

Проценты к уплате |

(257 978) |

(283 244) |

9,79% | ||

|

Прочие доходы |

598 173 |

266 806 |

-55,40% | ||

|

Прочие расходы |

(1 530 084) |

(541 625) |

-64,60% | ||

|

Прибыль(убыток) до налогообложения |

943 034 |

254 685 |

-72,99% | ||

|

Текущий налог на прибыль |

(219 822) |

0 |

-100,00% | ||

|

Постоянные налоговые обязательства(активы) |

40 064 |

(31 361) |

-178,28% | ||

|

Изменение отложенных налоговых обязательств |

(12 963) |

(103 856) |

701,17% | ||

|

Изменение отложенных налоговых активов |

36 650 |

21 558 |

-40,69% | ||

|

Прочее |

13 177 |

14 297 |

8,50% | ||

|

Чистая прибыль(убыток) |

760 076 |

186 684 |

-75,44% |

Проанализировав отчет о финансовых результатах ОАО «Славянка» за 2012 год, можно сделать вывод, что в отчетном периоде компания работала с прибылью, которая на конец 2012 года составляла 254 685 млн.руб. за счет основного вида деятельности.

Показатели чистой прибыли компании снизились: с 760 076 млн.руб. до 186 684 млн.руб. Темп прироста составил -75,44%.

Выручка компании изменилась с 25 025 807 млн.руб. до 31 336 553 млн.руб., что составляет 25,22 % темпа прироста.