3.2. Анализ финансовой устойчивости

Уровень собственного капитала

![]()

|

начало 2011года |

2011 год |

2012 год |

2013 год |

|

0,79 |

0,79 |

0,78 |

0,63 |

Коэффициент собственности за рассматриваемый период был выше нормативного значения и при этом он сокращается.

Это свидетельствует о том, что на предприятии достаточно высокая доля заемных средств в общем объеме средств ОАО «Газпром». Также, наблюдается тенденция к увеличению доли заемных средств в структуре капитала компании, что ухудшает финансовую устойчивость компании.

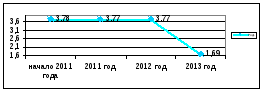

Коэффициент финансирования

|

начало 2011 года |

2011 год |

2012 год |

2013год |

|

3,78 |

3,77 |

3,77 |

1,69 |

Коэффициент соотношения собственных и заемных средств за анализируемый период превышает нормативное значение.

Собственные оборотные средства

|

начало 2011 года |

2011 год |

2012 год |

2013 год |

|

259 664 953

|

718 015 887

|

707 507 847

|

3 388 433 452

|

У предприятия собственные оборотные средства за анализируемый период положительны, за их счёт должны финансироваться наименее ликвидная часть оборотных средств.

Коэффициент обеспеченности собственными средствами

|

начало 2011 года |

2011 год |

2012 год |

2013 год |

|

0,14

|

0,3

|

0,3

|

0,1

|

Коэффициент показывает, какая часть текущих активов предприятия формируется за счёт собственного капитала предприятия.

Доля собственных оборотных средств в структуре оборотных средств должна быть не менее 10%

Коэффициент маневренности

|

начало 2011 года |

2011 год |

2012 год |

2013 год |

|

0,044

|

0,116

|

0,114

|

0,035

|

Показывает, какая часть собственного капитала предприятия направлена на формирование оборотных средств предприятия.

Вывод: Компания финансово устойчива, так как доля заемного капитала не превышает долю собственного.

3.3. Анализ деловой активности

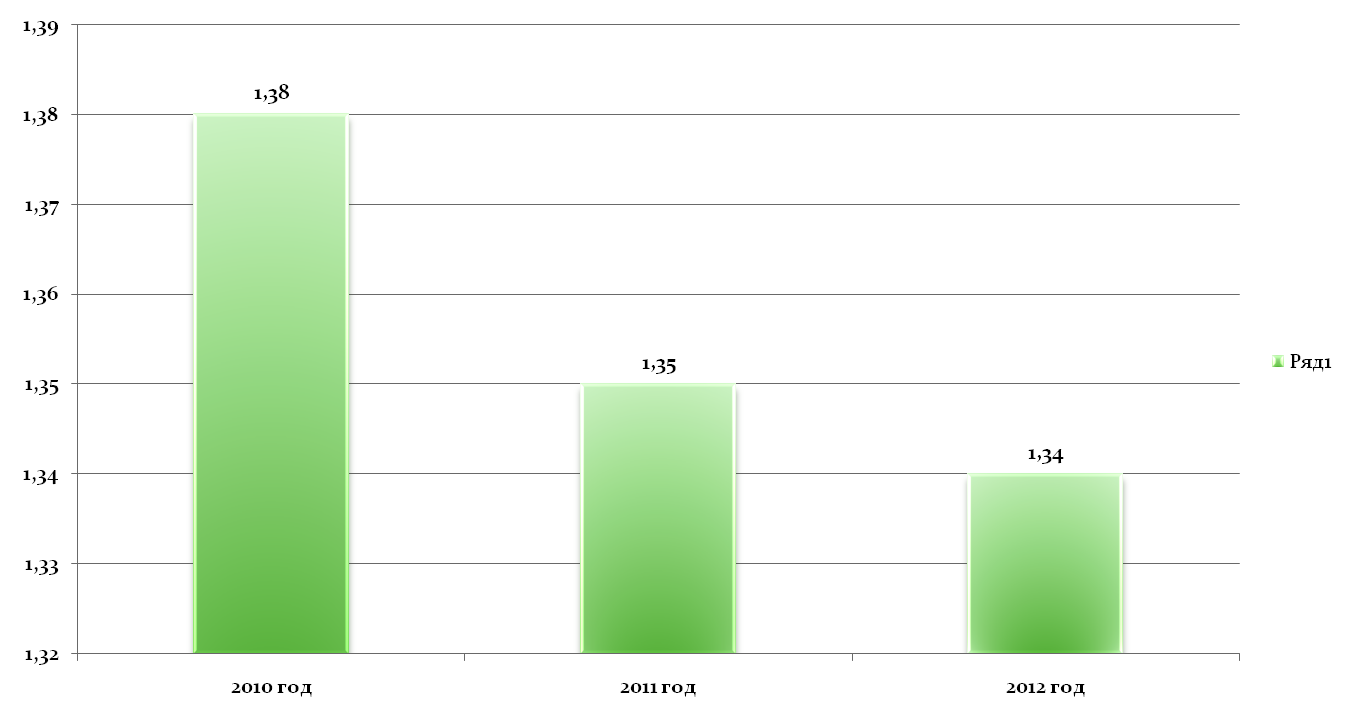

Коэффициент оборачиваемости кредиторской задолженности

|

2011 год |

2012 год |

2013 год |

|

1,38 |

1,35 |

1,34 |

Коэффициент оборачиваемости кредиторской задолженности снижается, что говорит об увеличении объема заемных средств.

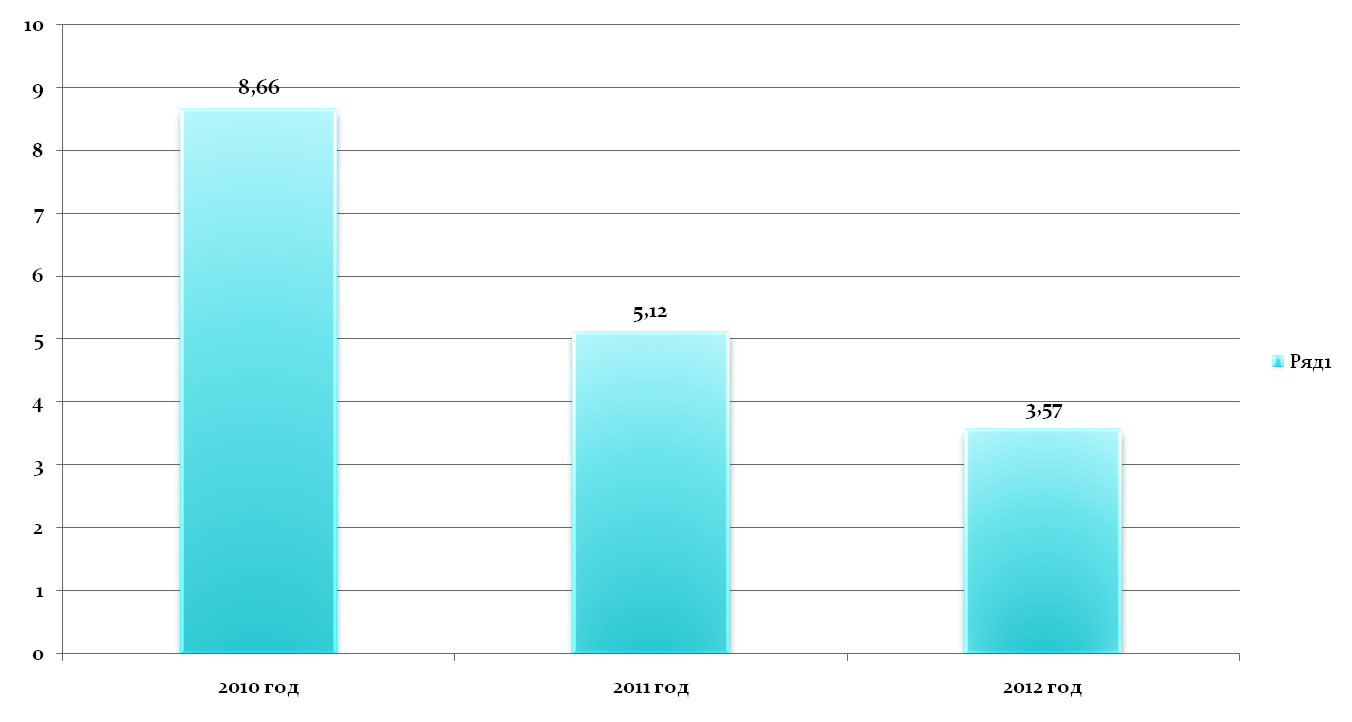

Коэффициент оборачиваемости материальных запасов

|

2011 год |

2012 год |

2013 год |

|

8,66 |

5,12 |

3,57 |

Снижение коэффициента оборачиваемости материальных запасов свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию.

Вывод: Анализ деловой активности показывает, что за анализируемый период увеличился объем заемных средств на предприятии. А также наблюдается недостаточный объем спроса на готовую продукцию предприятия.

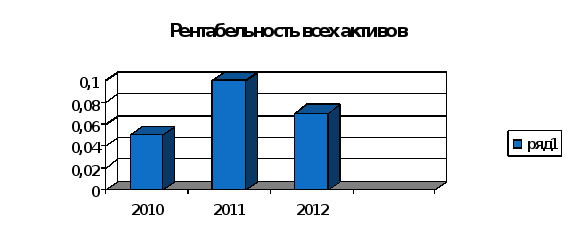

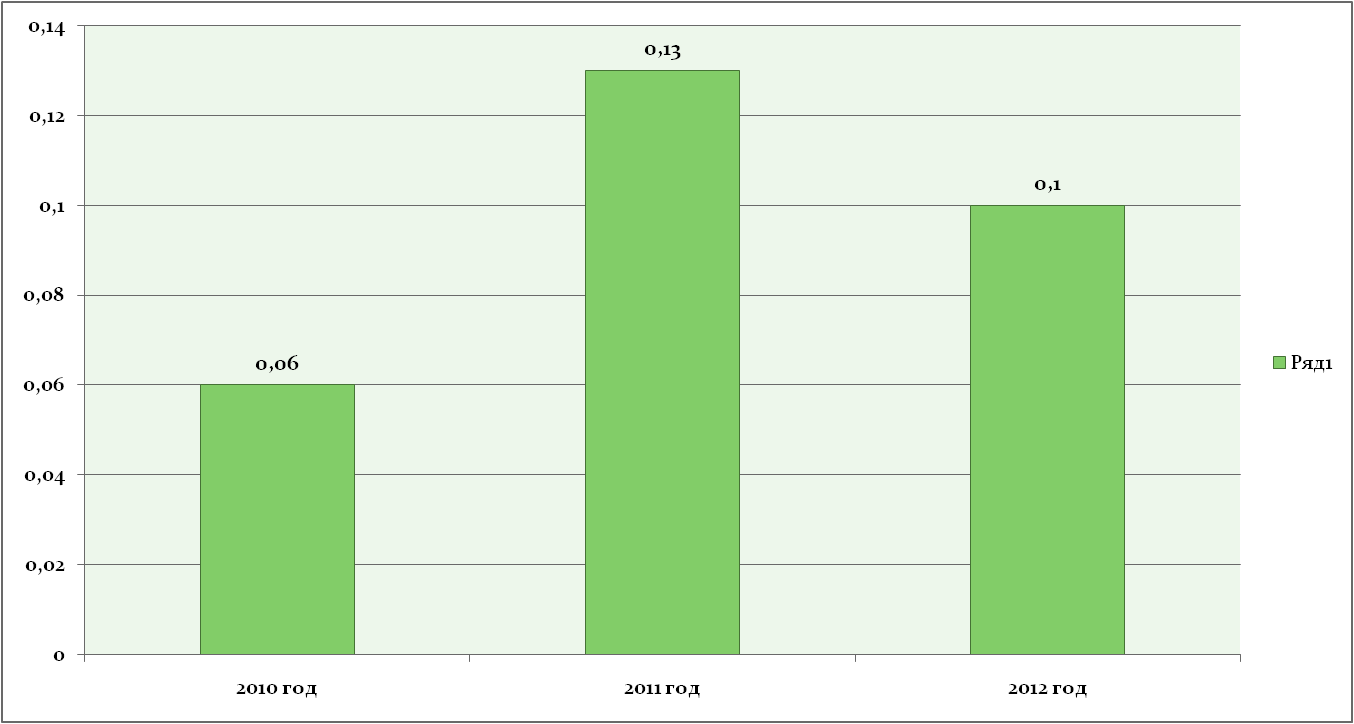

3.4. Анализ рентабельности

|

2011 г |

2012 г |

2013 г. |

|

0,05 |

0,1 |

0,07 |

Рентабельность всех активов за анализируемый период повышалась и снижалась, что говорит об положительной динамике деятельности предприятия.

Показатель рентабельности собственного капитала к 2011 году возрос на 0,07,но к 2012году снизился до 0,1

Коэффициент рентабельности продаж показывает, что на что на 0,02% снизился объем продаж за анализируемый период.

Вывод: За анализируемый период показатели рентабельности ОАО “ Газпром ” незначительно ухудшились и снизились объемы продаж.