Задача 61

Проверить экспертную группу по оценке качества продукции на согласованность, при следующих взаимных оценках экспертов

|

Эксперты |

Взаимные оценки экспертов по качеству продукции | |||||

|

1 |

6 |

8 |

5 |

5 |

5 |

|

|

2 |

5 |

5 |

6 |

3 |

4 |

|

|

3 |

4 |

5 |

4 |

3 |

4 |

|

|

4 |

5 |

6 |

5 |

6 |

7 |

|

|

5 |

7 |

8 |

6 |

4 |

5 |

|

Решение.

|

Эксперты |

Взаимные оценки экспертов по качеству продукции |

|

| ||||

|

1 |

6 |

8 |

5 |

5 |

5 |

29 |

5,8 |

|

2 |

5 |

5 |

6 |

3 |

4 |

23 |

4,6 |

|

3 |

4 |

5 |

4 |

3 |

4 |

21 |

4,2 |

|

4 |

5 |

6 |

5 |

6 |

7 |

29 |

5,8 |

|

5 |

7 |

8 |

6 |

4 |

5 |

30 |

6,0 |

|

|

132 |

26,4 | |||||

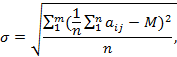

Вычисляем математическое ожидание оценок по всей матрице данных:

М = 26,4/5 = 5,28.

Определяем среднеквадратическое отклонение (стандарт) по зависимости:

=√2,69/5 = 0,54.

Вычисляем коэффициент вариации по зависимости:

![]()

![]()

V = менее 0,10- согласованность среди экспертов высокая;

V=0,11...0,15- согласованность выше среднего;

V = 0,16 ... 0,25 - согласованность средняя;

V = 0,26 ... 0,35 - согласованность экспертов ниже среднего;

V = более 0,36 - согласованности нет.

Т.к. коэффициент вариации равен 10, то согласованность среди экспертов высокая.

Задача 62

Приобретено топливо на сумму 30000 рублей. Зачислен на расчетный счет организации предоставленный банком кредит под эту сделку. Составьте бухгалтерские проводки, отражающие данную операцию на счетах бухгалтерского учета.

Решение.

|

Приобретено топливо |

Дт 10.3 |

30000 |

Кт 60.1 |

30000 |

|

Зачислен на расч счет кредит, предполагаем, что краткосрочный |

Дт 51 |

30000 |

Кт 66, если кредит долгосрочный, то сч.67 |

30000 |

|

Оплачено топливо |

Дт 60.1 |

30000 |

Кт 51 |

30000 |

|

Счета: |

|

|

|

|

|

10.3 - Материалы - Топливо |

|

|

|

|

|

60.1-Расчеты с поставщиками и подрядчиками |

|

| ||

|

51-Расчетные счета |

|

|

|

|

|

66 - Расчеты по краткосрочным кредитам и займам |

|

| ||

|

67 - Расчеты по долгосрочным кредитам и займам |

|

| ||

Задача 63

Определить рыночную стоимость жилого дома по методу сравнительного анализа продаж на основе ОКК. Выявлены три недавние продажи сопоставимых объектов. Рыночная ставка арендной платы для оцениваемого объекта составляет 30 тыс.руб. в месяц за квартиру (Са). В нем 44 квартиры (Nкв). Кроме этого:

|

№№ п/п |

Характеристика |

Оцениваемый объект |

Сопоставимые объекты | ||

|

1 |

2 |

3 | |||

|

1 |

Цена, тыс. руб. (С) |

? |

275 000 |

300 000 |

320 800 |

|

2 |

Потенциальная валовая выручка, тыс. руб (ПВВ) |

? |

34 000 |

47 000 |

59 000 |

|

3 |

Незанятость и неплатежи (Кнез) |

5% |

6% |

5% |

8% |

|

4 |

Расходы по эксплуатации в % от ВПП потенциальной валовой выручки |

42 |

45 |

46 |

46 |

|

5 |

Веса схожести объектов, % |

|

30 |

20 |

50 |

Решение

Чистый операционный доход (ЧОД) - действительный валовой доход за минусом операционных расходов (ОР) за год (за исключением амортизационных отчислений. Потенциальная валовая выручка (ПВВ) - выручка, который можно получить от недвижимости при 100%-ом ее использовании без учета всех потерь и расходов. Действительная валовая выручка (ДВВ) - это потенциальная валовая выручка за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования.

Коэффициент капитализации (ОКК) - норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки.

Расходы - фиксированные(АО, страхования, налог на имущ…) и операционные (на управление, з/п, коммуналка, уборка…).

Валовой рентный мультипликатор (ВРМ) – это отношение продажной цены или к потенциальному валовому доходу или к действительному доходу.

ПВВоо=Са*Nкв*12 мес

ПВВоо=Са*Nкв*12 мес=30*44*12 мес=15840 тыс.руб.

ДВВ=ПВВ(1-Кнез)

ДВВоо=15840(1-0,05)=15048 тыс.руб.

ДВВ1=34000(1-0,06)=31960 тыс.руб.

ДВВ2=47000(1-0,05)=44650 тыс.руб.

ДВВ3=59000(1-0,08)=54280 тыс.руб.

Расходы по эксп-ции=% от ПВВ

ЧОД=ДВВ-Расходы по эксп-ции

ЧОДоо=15048-(0,42*15840)=8395,2 тыс.руб.

ЧОД1=31960-(0,45*34000)=16660 тыс.руб.

ЧОД2=44650-(0,46*47000)=23030 тыс.руб.

ЧОД3=54280-(0,46*59000)=27140 тыс.руб.

ОКК=ЧОД/С

ОКК1=16660/275 000=0,061

ОКК2=23030/300 000=0,077

ОКК3=27140/320 800=0,085

ОККср=(0,061*0,30)+(0,77*0,20)+(0,085*0,50)= 0,0759

С=ЧОДоо/ОККср

С=8395,2/0,0759=110463 тыс.руб.

Ответ: рыночная стоимость жилого дома на основе ОКК равна 110463 тыс.руб.

Проверка через ВРМ:

ВРМ=С/ДВВ

ВРМ1=275000/31960=8,6

ВРМ2=300000/44650=6,7

ВРМ3=320800/54280=5,9

ВРМср.рын.=8,6*0,3+6,7*0,2+5,9*0,5=6,87

Соо=ВРМср.рын.*ДВВоо=6,87*15048=108820 тыс.руб.