Тема: Оборотные средства с.-х. Предприятия и экономическая эффективность их использования

Задание 1: Изучить изменение состава и структуры оборотных

средств с.-х. предприятия, -обеспеченности его материальными оборотными

средствами и экономической эффективности их использования.

Цель: 1. Ознакомить студентов с составом и структурой оборотных средств.

2. Дать студентам знания о методах определения показателей обеспеченности предприятия материальными оборотными средствами и экономической эффективности их использования.

Методика расчета

Оборотные средства с.-х. предприятии складываются из оборотных фондов и фондов обращения.

Структура оборотных средств определяется в процентах к общей их стоимости (табл. 1).

Таблица 1

Состав и структура оборотных средств

|

Виды оборотных средств

|

|

| ||

|

тыс. руб |

% |

тыс. руб |

% | |

|

I.Оборотные фонды (матер, обор, фонды) |

|

|

|

|

|

из них: 1) производственные запасы |

|

|

|

|

|

в т.ч.: сырье и материалы |

|

|

|

|

|

животные на выращивании и откорме |

|

|

|

|

|

прочие запасы и затраты |

|

|

|

|

|

2) затраты в незавершенном производстве |

|

|

|

|

|

3)расходы будущих периодов |

|

|

|

|

|

II. Фонды обращения |

|

|

|

|

|

из них: 1) готовая продукция |

|

|

|

|

|

2)товары отгруженные |

|

|

|

|

|

3)денежные средства |

|

|

|

|

|

в т.ч.: в кассе предприятия |

|

|

|

|

|

на счетах в банке |

|

|

|

|

|

4) средства в расчетах (дебиторская задолженность разных видов) |

|

|

|

|

|

Итого |

|

|

|

|

Выводы и предложения

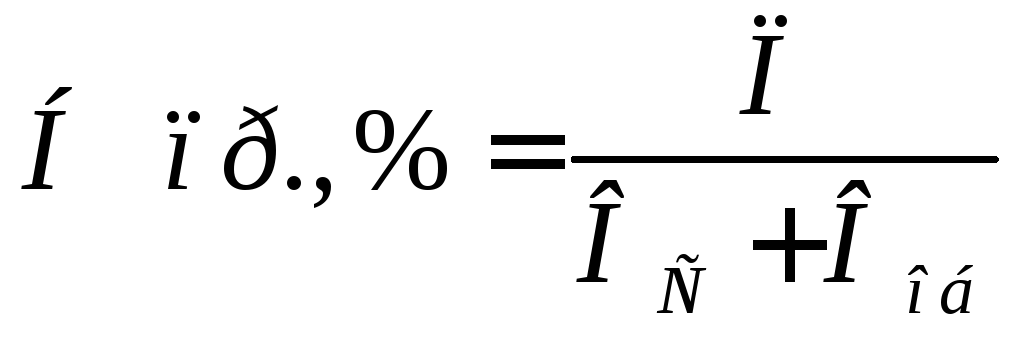

Обеспеченность с.-х. предприятия материальными оборотными фондами характеризуется показателями материалообеспеченности и материало-вооруженности труда, а также коэффициентом материалообеспеченности.

Материалообеспеченность определяется отношением стоимости материальных оборотных фондов к площади с.-х. угодий, а материаловооружен-ность труда - это стоимость материальных оборотных фондов, приходящихся на одного среднегодового работника.

Коэффициент материалообеспеченности определяется по следующей формуле:

Экономическая эффективность использования оборотных средств определяется такими показателями, как коэффициент оборачиваемости, продолжительность оборота, коэффициент загрузки средств в обороте и др.

Коэффициент оборачиваемости оборотных средств определяется путем деления суммы оборота на среднегодовую стоимость оборотных средств:

![]()

где В - выручка от реализации продукции;

М – стоимость молодняка, переведенного в основное стадо;

С – стоимость проданного скота основного стада;

Обе – средний остаток оборотных средств.

Продолжительность одного оборота (Т) определяется путем деления числа календарных дней в году на коэффициент оборачиваемости:

![]()

Коэффициент загрузки средств в обороте (Кзг) - это обратный показатель к коэффициенту оборачиваемости:

Сумма высвобождения оборотных средств за счет ускорения оборачиваемости

(Об выс.) рассчитывается по формуле:

![]()

где Во - выручка от реализации продукции в отчетном периоде, руб.;

Тб, То - средняя продолжительность одного оборота соответственно в базисном и отчетном периодах, дн.

Материалоотдача - рассчитывают путем деления стоимости валовой, чистой продукции сельского хозяйства на стоимость материальных оборотных средств (материальных затрат):

![]()

Материалоемкость продукции - показатель обратный материалоотдаче

Норма прибыли:

Таблица 2

Определение обеспеченности материальными оборотными средствами и

экономической эффективности их использования

|

Показатели |

Хозяйства | |

|

|

| |

|

Материальные оборотные средства, тыс. руб |

|

|

|

Площадь с.-х. угодий, га |

|

|

|

Количество среднегодовых работников, чел. |

|

|

|

Материалообеспеченность, тыс. руб. |

|

|

|

Материаловооруженность труда, тыс. руб. |

|

|

|

Валовая продукция, тыс. руб. |

|

|

|

Валовой доход, тыс. руб. |

|

|

|

Выручка от реализации продукции и услуг, тыс. руб. |

|

|

|

Стоимость молодняка, переведенного в основное стадо, тыс. руб. |

|

|

|

Денежная выручка от проданного скота основного стада, тыс. руб. |

|

|

|

Материальные затраты, тыс. руб. |

|

|

|

Коэффициент оборачиваемости |

|

|

|

Продолжительность одного оборота, дни |

|

|

|

Коэффициент загрузки средств в обороте |

|

|

|

Материалоотдача: по валовой продукции, руб. |

|

|

|

по валовому доходу, руб. |

|

|

Выводы и предложения