Определение чистого дисконтированного дохода и индекса рентабельности

Для расчета чистой текущей стоимости необходимо:

1. Вычислить текущие стоимости всех ежегодных денежных потоков;

2. Сложить все дисконтированные денежные потоки;

3. Вычесть инвестиционные издержки из общей суммы денежных потоков.

Таблица 25 – Расчет чистой текущей стоимости и индекса рентабельности

|

Показатель |

Сумма, тыс. руб. | |||||

|

0 |

1 |

2 |

3 |

4 |

5 | |

|

1. Сальдо трех потоков |

0 |

127 |

-3324 |

-2321 |

-5013 |

6575 |

|

2. Накопленное сальдо трех потоков |

0 |

127 |

-3197 |

-5518 |

-10531 |

-4896 |

|

3. Дисконтирующий множитель |

|

0,8695 |

0,7561 |

0,6575 |

0,5717 |

0,4972 |

|

4.Дисконтированный денежный поток |

0 |

110 |

-2513 |

-1526 |

-2866 |

2822 |

|

5. PVP (стр. 19 табл.22*стр. 3 табл. 25) |

-16800 |

2301 |

2568 |

2478 |

256 |

5223 |

Таким образом, чистая текущая стоимость рассматриваемого проекта равна сумме чистых дисконтированных потоков и составляет:

NРV = (2301+ 3568+2478+256+5223)-16800 = -2974 (тыс. руб.)

Индекс рентабельности будет равен:

РI = (2301+ 3568+2478+256+5223):16800=0,82

Нахождение внутренней нормы прибыли

При определении показателя внутренней нормы доходности воспользуемся алгоритмом, отображенным в таблице 26:

Таблица 26 – Расчет внутренней нормы прибыли

|

Показатель |

Год |

Итого NРV | |||||

|

0-й |

1-й |

2-й |

3-й |

4-й |

5-й | ||

|

Норма дисконта – 7% | |||||||

|

Чистые денежные потоки |

-16800 |

3547 |

3396 |

3769 |

447 |

10505 |

|

|

Дисконтирующий множитель |

1,00 |

0,935 |

0,873 |

0,816 |

0,763 |

0,713 |

|

|

Диск. Ден. поток |

-16800 |

3316 |

2965 |

3098 |

341 |

7490 |

+410 |

|

Норма дисконта – 8% | |||||||

|

Чистые денежные потоки |

-16800 |

3547 |

3396 |

3769 |

447 |

10505 |

|

|

Дисконтирующий множитель |

1,00 |

0,926 |

0,857 |

0,794 |

0,735 |

0,681 |

|

|

Дисконтированный денежный поток |

-16800 |

3285 |

2910 |

2993 |

329 |

7154 |

-129 |

Нормам дисконта r1=7% и r2=8% соответствуют NРV1=410 тыс. руб. и NРV2 =-129 тыс. руб. подставим данные в формулу 10, получим IRR=7,76%.

![]()

Вывод. Таким образом, рассчитанный срок окупаемости показывает, что соотношение между чистыми годовыми потоками реальных денег и начальными инвестициями благоприятное, так как значение показателя, равное 4,6 года, находится в пределах жизненного срока рассматриваемого проекта (5 лет).

Рассчитанный дисконтированный период окупаемости показывает, что соотношение между чистыми дисконтированными годовыми потоками реальных денег и начальными инвестициями не удовлетворяет уровню, так как значение показателя, больше 5 лет, следовательно, не находится в пределах жизненного срока рассматриваемого проекта (5 лет).

Рассматриваемая норма прибыли инвестиционного проекта не удовлетворяет требуемому инвесторами периоду, что говорит о не привлекательности проекта.

В итоге NРV инвестиционного проекта по созданию нового производства отрицателен, равен - 2974тыс. рублей, то есть ценность инвестиционного проекта подает, РI меньше 1 и равен 0,82 , а IRR не превышает пороговый показатель доходности для клиента (7,76%). Следовательно, проект не может быть принят, так как не удовлетворяет всем критериям оценки экономической эффективности инвестиционных проектов.

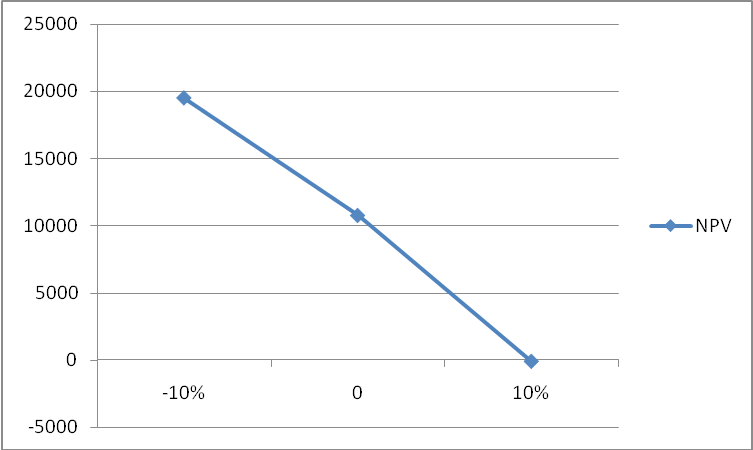

Построим график зависимости NPV от изменения затрат на единицу продукции.

|

-10% |

19492 тыс. руб |

|

0 |

10757 тыс. руб. |

|

+10% |

-83 тыс. руб. |

Рисунок 1 - Схема зависимости NPV от изменения затрат на ед.продукции

Таким образом, при изменении затрат на 20% чистый дисконтированный доход по проекту изменится на 19575 тыс. руб. (19492 тыс. руб.+83 тыс. руб.). Для того, чтобы сделать вывод о том, какой из показателей (цена реализации или затраты на единицу продукции) в наибольшей степени влияет на эффективность проекта необходимо также рассмотреть, как цена влияет на эффективность проекта. После чего сделать вывод о рискованности проекта. Анализ чувствительности в целом показывает степень рискованности инвестиционного проекта, то есть изменение какого параметра повлечет за собой существенные изменения эффективности проекта.

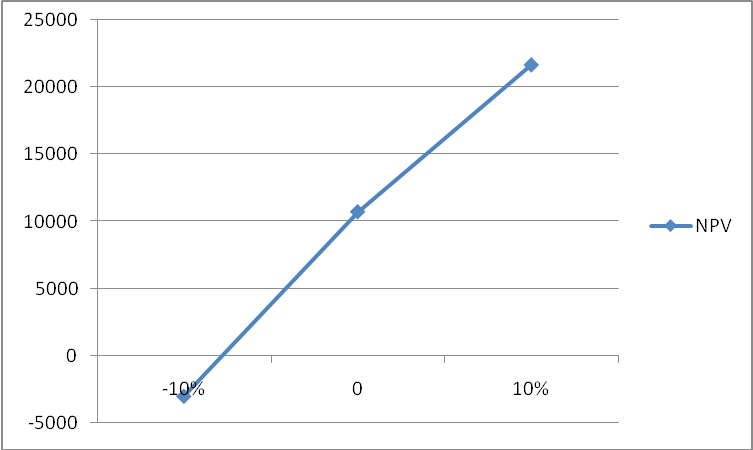

Построим график зависимости NPV от изменения цены реализации на единицу продукции.

|

-10% |

- 2974тыс. руб |

|

0 |

10757 тыс. руб. |

|

+10% |

21676 тыс. руб. |

Рисунок 2- Схема зависимости NPV от изменения цены на ед. продукции

При изменении цены реализации за единицу продукции на 20% эффективность проекта изменияется на 24650 тыс. руб. (21676 тыс. руб.+2974тыс. руб.). Таким образом, в наибольшей степени на эффективность проекта влияет изменение цены реализации (24650 тыс. руб. больше 19575 тыс. руб.), поэтому для снижения рискованности проекта необходимо больше внимания уделять именно управлению ценой реализации продукции.