IST_1_chastina

.pdfЦентральне місце в мережі державних ІС належить автоматизованій системі державної статистики (АСДС). Роль та місце АСДС в ієрархії управління визначається тим, що вона є основним джерелом статистичної інформації, конче потрібної для фун-

кціонування усіх державних та регіональних ІС.

Серед ІС, з якими взаємодіє АСДС, важливе місце належить автоматизованій системі планових розрахунків (АСПР). АСПР функціонує при Міністерстві економіки України і являє собою інформаційну систему, призначену для розробки народногоспо -

дарських планів та контролю за їх виконанням в умовах застосування засобів обчислювальної техніки для збору та обробки інформації.

Процес взаємодії АСДС з АСПР має взаємний характер: статистична інформація,

джерелом якої є АСДС, необхідна на всіх етапах складання перспективних і поточних планів розвитку господарства країни. У свою чергу, планова інформація надходить до АСДС і є основою для обліку та аналізу виконання планів і завдань. Взаємодія АСДС та АСПР передбачає також спільний аналіз соціально -економічних проблем розвитку народного господарства. Тому АСДС має повністю задовольнити потреби оптимального планування, проводити економіко-математичний аналіз демографічних процесів у суспільстві, міжгалузевих зв'язків, споживання та прибутків населення, показників діяльності підприємств.

АСДС взаємодіє також з державною інформаційною системою фінансових розрахунків (АСФР) при Міністерстві фінансів України.

АСФР призначена для автоматизації фінансових розрахунків на базі сучасної обчислювальної техніки з формування державного бюджету країни та контролю за його виконанням. При цьому вона використовує статистичну інформацію про випуск і реалізацію продукції, фонди споживання, запаси та витрати фінансових ресурсів і т.ін.

Відомі й інші державні ІС, система обробки інформації з цін (АСОІ цін), система управління національним банком (АСУ банк), система обробки науково-технічної інформації (АСО НТІ) і т.ін.

Особливості автоматизованих ІС банківських установ

ІС служить для зв'язку між об'єктом управління (керованою частиною) і суб'єктом управління (керуючою системою) і містить такі частини:

♦сукупність економічних даних на відповідних носіях, організованих певним способом;

♦методи, способи, технічні засоби й технології збирання, обробки, зберігання,

пересилання інформації та її надання користувачам.

Залежно від застосовуваних технічних засобів обробки інформації розрізняють

ручні, механізовані та, у разі використання автоматів, насамперед ЕОМ, автоматизовані

ІС (АІС).

Слід зауважити, що в АІС не вся інформація (з огляду на складність її структуризації та формалізованого подання) обробляється на ЕОМ Частка оброблюваної на ЕОМ інформації становить від 10 до 50% усієї інформації ІС залежно від типу економічного об'єкта.

Від рівня організації ІС, застосовуваних методів і засобів, а також від технології обробки інформації істотно залежить функціонування об'єкта в цілому. Істотно, але не цілком. Адже бувало й так, що в комерційному банку (КБ) автоматизація ІС досягала високого рівня, але попри це банк збанкрутував.

Для банківських установ велике значення має продуктивність АІС, її здатність швидко переробляти інформацію, відстежувати зміни на об'єкті, у навколишньому середовищі та максимально їх ураховувати. Адже затримка з обробкою таких даних може коштувати дуже дорого. Наприклад, невраховування нових вимог, постанов,

вказівок і т.ін. для банку щонайменше може призвести до штрафних санкцій.

Потрібно також зважати на те, що об'єкти й процеси, якими керують, а також і сама система керування можуть бути складними і територіально розподіленими. Так,

якщо йдеться про банківські установи та їхню діяльність, то в разі окремого комерційного банку або відділення, котре територіально й організаційно зосереджене в одному місці, створення його АІС вимагатиме підходу й технологій обробки даних,

відмінних від тих, що застосовуються тоді, коли банк являє собою сукупність відділень або філій, які територіально розміщені в різних місцях регіону.

Упершому разі банк розглядається як один об'єкт, як єдине ціле, де практично немає проблеми передавання та приймання первинних даних.

Удругому разі структура АІС складніша, застосовуються інші технології обробки даних. Тут можливі проблеми збору та передавання даних із відділень до головної контори.

Відповідно АІС буде багаторівневою системою, причому проблеми збирання,

передавання й обробки даних вельми складні як з технічного, так і з організаційного боку.

Для фінансово-кредитних установ, насамперед банківських, важливою особливістю є те, що об'єкт управління, тобто основне їх «виробництво» - також пов'язане з виробленням і переробкою інформації. Адже основою діяльності таких установ є робота з інформацією, яка часто стає і предметом і продуктом праці не лише відповідних інформаційних систем, а й установи в цілому.

Справді, хоча банки й проводять операції з готівкою, але переважна більшість розрахунків у них здійснюється в безготівковій формі. Готівкові гроші (за нормальної роботи економіки) становлять 5-10% суми загального грошового обігу. Проведення без -

готівкових розрахунків означає, що грошей у явному вигляді, у «натурі» немає, існують лише записи про грошові кошти та операції з ними на відповідних носіях, тобто є інформація, яка за певних умов може матеріалізуватися. Те саме стосується й інших фінансово-кредитних установ - податкових, фінансових тощо.

Отже, у фінансово-кредитних установах автоматизація «основного виробництва» зводиться до автоматизації операцій обробки даних відповідних документів, тобто до обробки інформації. Цим такі установи істотно відрізняються від промислових підприємств, де автоматизація основного виробництва являє собою автоматизацію процесів обробки матеріальних потоків, а отже, створення АІС тут означає автоматизацію інформаційних процесів, пов'язаних із основним виробництвом, а не самого виробництва. Аналогічна специфіка (коли основне виробництво полягає в обробці не матеріальних потоків, а потоків інформації) притаманна й іншим організаціям. Наприклад, проектним інститутам, конструк - торським бюро тощо, де існують як системи автоматизації проектування (САПР), так і АІС у вигляді АСУ.

Отже, якщо АІС на промисловому підприємстві призначена здебільшого лише для обробки управлінської інформації (планування випуску продукції, бухгалтерський облік,

розрахунки заробітної плати і т.ін.), то АІС у банківських установах, не тільки обробляють управлінську інформацію, а й виконують автоматизацію операцій основної діяльності, зокрема основного виробництва (обробка даних відповідних документів у процесі здійснення грошових розрахунків, надання кредитів, нагромадження коштів і т.ін.).

Оскільки банківські послуги мають переважно інформаційний характер, то сфера банківських послуг і обробка інформації - це по суті одне й те саме. Отже, досягти ефективності, безпечності та зручності банківських послуг можна лише на базі застосування сучасної електронної техніки та засобів передавання даних. Те саме стосується й переважної більшості інших ФКУ.

Слід також узяти до уваги, що банки надають своїм клієнтам численні різноманітні послуги. Тому банківські автоматизовані інформаційні системи (БАІС) або,

як їх ще називають, електронні банківські системи - це системи, які виконують переказування (переміщення) грошей, а також реєструють і аналізують інформацію про ці операції з використанням комп'ютерів і сучасних засобів зв'язку.

Банківські АІС відрізняються від решти таких систем ще й тим, що використовувана в них інформація має бути надійно захищена, а вони самі повинні мати підвищену дієздатність і безвідмовність у роботі.

Принципи створення і функціонування АІС у банківських установах

Створюючи АІС чи будь-яку іншу систему, спираються на певні принципи -

загальні вимоги, правила чи норми, яких слід у цьому разі додержувати.

Так, згідно з нормативними документами, під час створення автоматизованих систем (АС) будь-якій організації необхідно керуватися принципами системності,

розвитку, сумісності, стандартизації та ефективності.

1.Принцип системності. Необхідно встановлювати такі зв'язки між структурними елементами системи, які забезпечують її сумісність та взаємодію з іншими системами. Отже, усі зв'язки, елементи, функції та проблеми управління й діяльності мають розглядатися як єдине ціле.

2.Принцип розвитку (відкритості). Автоматизована система має створюватися з урахуванням можливості поповнення й оновлення її функцій та складу без порушення функціонування АС.

3.Принцип сумісності. Під час створення системи мають бути реалізовані інформаційні інтерфейси, завдяки яким ця система зможе взаємодіяти з іншими системами згідно зі встановленими правилами. Так, будь-яка АІС на рівні КБ має інформаційна взаємодіяти із системами установ НБУ, а АІС обласної податкової адміністрації - з АІС Головної податкової адміністрації України.

4.Принцип стандартизації. Під час створення систем мають бути раціонально застосовані типові, уніфіковані й стандартизовані елементи, проектні рішення, пакети прикладних програм тощо. Система та її елементи потребують стандартизації, аби можна було мінімізувати всі види витрат, уніфікувати прийоми, методи та інструкції, що ними керується персонал.

5.Принцип ефективності. Досягнення раціонального співвідношення між витратами на створення АС і цільовими ефектами, включаючи кінцеві результати,

отримані від автоматизації, які не завжди і не обов'язково мають набирати грошової форми, це може бути час (вірніше, його економія), певні зручності, нові функції, імідж і т.ін.

Окрім розглядуваних основних можна додатково визначити ще деякі принципи створення й функціонування АІС у банківських установах.

1.Принцип надійності. Система має нормально функціонувати в разі виходу з ладу технічних засобів. Зрозуміло, наскільки цей принцип важливий для АІС у фінансовокредитних, де існують специфічні вимоги до його реалізації і де втрата інформації рівносильна втраті грошових коштів. Саме з метою додержання цього принципу в АІС дуб - люють інформацію, технічні засоби, застосовують джерела безперебійного живлення тощо. У банківських АІС мають бути однаково високонадійними як апаратне, так і програмне забезпечення. Інформація для клієнта має бути точною, доступною і надаватися йому без затримки. У разі виходу системи з ладу дані мають бути відновлені, а пошкодження усунене.

2.Принцип безпеки даних. Інформація має бути захищена як під час її безпосередньої обробки та зберігання в системі, так і в моменти обміну між комп'ютерами. Має бути виключена можливість несанкціонованого доступу до даних у системі. Усі операції в системі мають реєструватися. Будь-яке порушення системи безпеки має бути виявлене.

3.Принцип продуктивності системи. Потреба додержувати його випливає зі значної нерівномірності надходження потоків інформації, яку слід обробляти в певні проміжки часу, і жорстких вимог до термінів її обробки. Окрім того, АІС у банках повинна мати певний запас продуктивності, який забезпечує оперативне надання інформації клієнтові за його запитом незалежно від того, які інші роботи виконуються водночас цією системою. Оперативне надання клієнтові інформації має вирішальне

значення під час оцінювання системи та її ефективності. За умов, коли конкуренція між банківськими установами дедалі зростає, час надання інформації клієнтові може стати вирішальним фактором у роботі системи. У банківських АІС має бути передбачена також можливість пакетної обробки інформації, особливо коли йдеться про підбиття щоденного банківського балансу.

Комп'ютерні мережі

Комп'ютерною мережею називають сукупність комп'ютерів, які зв'язані каналами передачі даних і надають користувачу засоби обміну інформацією і колективного використання апаратних, програмних і інформаційних ресурсів мережі.

Основним призначенням мережі є забезпечення простого, зручного і надійного до

- ступу користувачів до розподілених ресурсів мережі і організація їх колективного використання при надійному захисті від несанкціонованого доступу, а також забезпечення зручних і надійних засобів передачі даних між користувачами мережі.

Об'єднання комп'ютерів у мережу дозволяє всім разом використовувати дороге обладнання - диски великого об'єму, принтери, пам'ять, спільні програми і дані.

Комп'ютерні мережі використовуються в банках, податковій службі, системах резервування квитків, виборчих системах, у дистанційному навчанні, дистанційній медичній діагностиці тощо.

Комп'ютерні мережі можна класифікувати за багатьма ознаками, в т.ч. за територіальною розподіленістю. При цьому розрізняють:

♦глобальні мережі - об'єднують користувачів, розкиданих по всьому світу, часто використовують супутникові канали зв'язку, які дозволяють з'єднувати вузли зв'язку і ЕОМ, які знаходяться на відстані 10-15 тис. км. один від одного.

♦регіональні мережі - об'єднують користувачів міста, області, невеликих країн. В

якості каналів зв'язку найчастіше використовують телефонні лінії. Відстані між вузлами складають 10-1000 км.

♦локальні мережі - зв'язують абонентів одного або декількох близько розміщених будинків одного підприємства чи установи. Вони отримали найбільше поширення,

оскільки 80-90% інформації циркулює поблизу місця її виникнення. Головна відмінна особливість локальних мереж - єдиний для всіх ПК високошвидкісний канал передачі даних і мала імовірність помилок у комунікаційному обладнанні. ЛМ можуть мати будь-

яку структуру, але завжди ПК в ЛМ зв'язані єдиним високошвидкісним каналом передачі даних - коаксіальним кабелем, витою парою, оптичним кабелем тощо. Найшвидшим каналом є оптичний кабель. В оптичному кабелі світловід зроблений із кварцового скла товщиною у волосинку.

Переважна більшість ПК працює в мережах. У глобальних і локальних мережах збе - рігаються, обробляються і передаються великі об'єми інформації. У ГМ здійснюється формування єдиного наукового, економічного, соціального і культурного

інформаційного простору. У ЛМ створюються спільні бази даних для роботи багатьох користувачів.

Програмне забезпечення (ПЗ) для роботи в мережі повинно бути орієнтованим на одночасне використання багатьма користувачами. Останнім часом отримали використання дві основні концепції побудови такого програмного забезпечення.

У першій концепції мережеве ПЗ орієнтоване на надання багатьом користувачам ресурсів деякого загальнодоступного головного комп'ютера мережі, який називають

файловим сервером. Цю назву він отримав тому, що основним ресурсом головного ком-

п'ютера є файли і дискова пам'ять. Об'єм вінчестера на сервері має бути більшим за об'єм пам'яті інших ПК. У мережі може бути декілька серверів. Крім пам'яті у розпорядження інших ПК надаються також принтер, модем, факс. Мережеве ПЗ, яке керує ресурсами файлсервера, надає доступ до них всім користувачам мережі і забезпечує обмін інформацією між робочими станціями, називають мережевою операційною системою. Її основна частина розміщується на файл-сервері; на робочих станціях встановлюється тільки деяка її частина для зв'язку з файл-сервером. На сервері мережева ОС крім своїх звичайних функцій виконує функції захисту даних, розміщених на файл-сервері, від несанкціонованого доступу і керує правами користувача. При цьому на робочих станціях можуть бути встановлені інші ОС. Робочі станції призначені для роботи користувачів,

для них можуть використовуватися більш дешеві ПК, без принтера і навіть без жорсткого диска.

При такій концепції програми дозволяють користувачу використовувати ресурси файл-сервера. Самі програми можуть зберігатися на файл -сервері і використовуватися всіма користувачами одночасно, але для їх виконання модулі цих програм переносяться на робочі станції. При цьому вся обробка даних, навіть якщо вони є спільним ресурсом і зберігаються на файл-сервері, виконується на робочій станції.

У другій концепції, яка називають архітектурою клієнт-сервер, програмне забезпечення складається з двох частин: ПЗ сервера і ПЗ користувача-клієнта. При цьому програми-клієнти виконуються на ПК користувача і посилають запроси до програми -

сервера, яка працює на комп'ютері загального доступу. Основна обробка даних проводиться потужним сервером, а на ПК користувача посилаються тільки результати виконання запиту. (Web-сервер - для зберігання і обробки гіпертекстових сторінок, FTP -

сервер, сервер електронної пошти).

Сервером можуть бути названий будь-який комп'ютер, який має розділюваний ресурс - модемний, комунікаційний сервер, сервер друку.

Також існують однорангові мережі, в яких всі ПК рівноправні. Вони працюють у мережі як окремі робочі місця і при цьому можуть спільно використовувати дисковий простір будь-якого ПК мережі, принтери і передавати повідомлення.

Структура автоматизованих інформаційних систем банку

Основна діяльність будь-якого економічного об'єкта є визначальною як при створенні структури об'єкта управління, формуванні управлінського апарату, так і при розробці АІС цього об'єкта. Від зазначеної діяльності залежить зрештою перелік розв'язуваних задач, методи й способи їх розв'язування, обсяги та потоки інформації,

методи збору, зберігання, обробки та передавання даних. Тому аналіз основ та особливостей діяльності банківських установ і з'ясування специфіки їх роботи -

неодмінні умови створення відповідних АІС.

В Україні функціонує дворівнева банківська система. На першому рівні перебуває Національний банк України (НБУ), а на другому - комерційні банки (КБ) різних форм власності, спеціалізації та сфери діяльності.

Організаційно НБУ не є унітарною установою, а також має ієрархічну структуру:

на першому рівні - Центральне управління НБУ, а на другому - територіальні

(здебільшого обласні) управління цього банку (ТУ НБУ).

Комерційні банки мають різну структуру, яка істотно впливає на структуру їх АІС і технологію обробки даних. Усі КБ за структурою можна поділити на такі типи.

Перший тип - так звані «унітарні» КБ, які не мають філій або відділень і територіально та організаційно розміщені в одному місці (в одному приміщенні). Усі КБ у момент свого відкриття є, як правило, «унітарними» і мають однорівневу структуру.

Другий тип - це КБ, які мають багаторівневу (два і більше рівнів) структуру, де на верхньому рівні перебуває головна контора (офіс), а на нижніх рівнях - філії та відділення, котрі розміщені в межах одного регіону. Те, що всі підрозділи КБ зосереджені в одному регіоні, є істотним, оскільки згідно з чинним положенням усі КБ та їх філії реєструються і перебувають на обліку у відповідних територіальних управліннях НБУ.

До третього типу структур можна віднести комерційні банки, які мають регіональні відділення та філії, котрі розташовані в різних регіонах і відповідно зареєстровані та перебувають на обліку в різних ТУ НБУ.

Задачі, проблеми управління, збору, передавання та зберігання даних, а отже, і

структура банківської АІС (БАІС) для різних типів структур істотно різні.

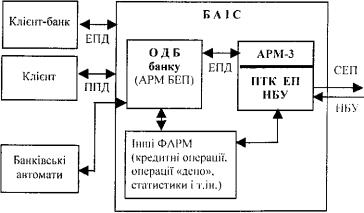

У разі КБ зі структурою першого типу вся інформація про роботу самого банку та його клієнтів зосереджена практично в одному місці. Відповідна БАІС являє собою сукупність кількох інформаційна взаємозв'язаних функціональних і забезпечуючи АРМ,

на яких базується автоматизація головних видів діяльності банку: внутрішньо -

банківських розрахункових, кредитних і депозитних операцій, бухгалтерської та оперативної звітності, операцій із міжбанківських розрахунків і т.ін.

Основу БАІС складають АРМ-3 (його називають ще АРМ НБУ) з виконання міжбанківських розрахунків зазначеного банку з використанням системи електронних платежів (СЕП) НБУ, а також комплекс програмних і технічних засобів (ПТК) із забезпе

- чення роботи електронної пошти (ЕП) НБУ (обслуговуючий АРМ), на базі якої і працює СЕП.

Автоматизовані робочі місця можуть бути об'єднані в локальну обчислювальну мережу (ЛОМ) або працювати автономно, але неодмінно мають бути інформаційна узгоджені між собою. Отже, технічний комплекс (ТК) таких систем може являти собою або ПК, об'єднані в ЛОМ, або автономні персональні ЕОМ, інформаційний зв'язок між якими здійснюється з допомогою машинних носіїв.

У крайньому разі вся БАІС може складатися лише з одного ПК, де містяться АРМ

-3 і ПТК ЕП НБУ тощо. У попередніх версіях АРМ-3 передбачалася можливість ручного

вводу даних для міжбанківських розрахунків, тобто забезпечувалась можливість існування саме такої системи.

Сукупність функціональних АРМ (ФАРМ) внутрішньобанківських розрахунків у БАІС об'єднують в єдину систему - програмно-технічний комплекс під назвою

«Операційний день банку» (ОДБ), котрий забезпечує автоматизоване виконання внутрішньобанківських розрахункових і бухгалтерських операцій протягом одного опе-

раційного дня банку.

Нагадаємо, що операційний день банку - це та частина його робочого дня (як правило, перша половина), котра призначена для приймання та обслуговування клієнтів і виконання банківських операцій. При цьому платіжні повідомлення, що надійшли до банку протягом операційного дня, мають бути відображені на особових рахунках клієнтів та у відповідних розділах бухгалтерського обліку (балансу) того самого робочого дня.

Загальну схему БАІС банківської автономної установи унаочнює рис. 1.

Рис. 1. Загальна структура АІС комерційного банку:

ЕПД-електронні платіжні документи; І I I ІДплатіжні документи на паперових носіях

Згідно з чинним положенням платіжні документи в СЕП можуть надходити лише через АРМ-3. У нових версіях АРМ -3 вилучено функцію ручного вводу таких документів, тому останні можуть надходити до АРМ-3 лише з ОДБ БАІС. У складі ПТК ОДБ рекомендується виокремлювати спеціальне АРМ бухгалтера електронних платежів

(АРМ БЕП), яке дає змогу відповідному працівникові банку протягом банківського дня проглядати й роздруковувати файли обміну між АРМ-3 і ОДБ та перевіряти електронні підписи на документах, які надходять із СЕП, або накладати електронний підпис на