За ступенем узагальнення господарських засобів, джерел їхнього утворення та господарських процесів у поточному бухгалтерському обліку рахунки поділяються на:

— синтетичні,

— аналітичні.

Рахунки, що групують ресурси підприємства, джерела їхнього утворення в узагальненому грошовому вимірюванні за економічно-однаковими ознаками, називаються синтетичними, а облік на цих рахунках — синтетичним.

Наприклад: такі рахунки як «Основні засоби», «Готова продукція», «Розрахунки з постачальниками» дають узагальнену інформацію про стан таких засобів підприємства і називаються синтетичними.

Для систематичного контролю за наявністю та рухом товарно-матеріальних цінностей, коштів, зобов’язань, за своєчасністю розрахунків з постачальниками, покупцями, для прийняття управлінських рішень крім узагальнених показників потрібна більш докладна інформація.

Наприклад: підприємство має знати не лише загальну суму дебіторської заборгованості, а мати інформацію щодо кожного дебітора, щоб контролювати стан розрахунків з ними. Рахунки, що відкривають з метою розширення систематичного обліку для деталізації складу засобів підприємства та джерел фінансування, називаються — аналітичними, а облік, що ведеться на цих рахунках, — аналітичним. Записи в аналітичних рахунках і відповідному синтетичному рахунку роблять по мірі виконання господарських операцій.

Розглянемо це на прикладі.

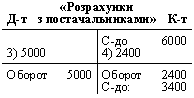

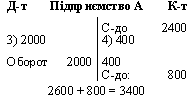

Припустимо, що синтетичний рахунок «Розрахунки з постачальниками» містить такі дані (в грн) (рис. 3.2.1(г))

Цей синтетичний рахунок об’єднує двох конкретних постачальників:

— підприємство «А»

— підприємство «Б».

В аналітичних рахунках цих підприємств будуть такі записи:

Як видно, аналітичні рахунки мають докладнішу інформацію, ніж синтетичні. Так, якщо дані синтетичного рахунка містять суму кредиторської заборгованості, їхнє виникнення та погашення, то аналітичний облік дає інформацію щодо конкретних постачальників і стан розрахунків з кожним із них. Розглянутий приклад показує, що між аналітичними рахунками і відповідним синтетичним рахунком є тісний взаємозв’язок, який полягає в тому, що саль до і господарські операції, що відображуються у дебеті і кредиті синтетичного рахунка, мають бути відображені у дебеті та кредиті відповідних аналітичних рахунків.

Такий спосіб забезпечує рівність сальдо та оборотів на синтетичних та аналітичних рахунках.

Залежно від обсягів інформації і рівня узагальнення рахунки бухгалтерського обліку поділяють на синтетичні і аналітичні.

Рахунки бухгалтерського обліку, які відкриваються на підставі статей балансу для обліку господарських засобів та їх джерел, містять загальні (синтетичні) показники у грошовій оцінці. Так, рахунок "Основні засоби" відображає наявність і рух основних засобів підприємства (земельні ділянки, будинки і споруди, машини та обладнання, транспортні засоби тощо); рахунок "Виробничі запаси" — наявність і рух матеріальних цінностей даної групи (сировина і матеріали, паливо, будівельні матеріали, запасні частини тощо); рахунок "Розрахунки з постачальниками та підрядниками" — загальну суму кредиторської заборгованості всім постачальникам і підрядникам за одержані від них матеріальні ресурси, виконані роботи та надані послуги й зміни цієї заборгованості в результаті сплати боргів та ін. Такі рахунки прийнято називати синтетичними.

Термін "синтетичний" походить від лат. syntesis, що означає зведений, узагальнений, об'єднання в одне ціле окремих елементів. Щодо рахунків бухгалтерського обліку то синтетичними називають рахунки призначені для обліку економічно однорідних груп засобів, їх джерел та господарських процесів у грошовому вимірнику. Облік, який здійснюють на підставі таких рахунків, називається синтетичним обліком. Дані синтетичного обліку використовують при складанні бухгалтерського балансу та інших форм фінансової звітності.

Дані статистичного обліку застосовують для макроекономічного аналізу й управління, тому оперативний і бухгалтерський облік підпорядковують завданням державної статистики.

Однак для оперативного управління підприємством, здійснення контролю за збереженням і використанням ресурсів проведення узагальненої інформації недостатньо, потрібна детальна інформація про конкретні види засобів, їх джерел, а також господарських процесів. Таку інформацію одержують за допомогою аналітичних рахунків.

Термін "аналітичний" походить від лат. analysis— розкладання, розчленування цілого на складові (елементи). Облік, здійснюваний на підставі аналітичних рахунків, називається аналітичним. Це облік, в якому, крім грошового, застосовують натуральні й трудові вимірники. Наприклад, до синтетичного рахунка "Розрахунки з оплати праці" відкривають аналітичні рахунки за прізвищами працівників, "Адміністративні витрати" — за видами витрат, "Готова продукція" — за видами готової продукції тощо. Кількість аналітичних рахунків за відповідним синтетичним рахунком визначається залежно від наявності об'єктів обліку і поставлених завдань з деталізації.

Синтетичні рахунки конкретизуються в аналітичних рахунках. Між синтетичними й аналітичними рахунками існує нерозривний взаємозв'язок, оскільки на них на підставі одних і тих же документів відображаються одні й ті самі операції, але з різним ступенем деталізації: на синтетичному рахунку відображається загальна сума, а на його аналітичних рахунках — часткові суми.

Взаємозв'язок між синтетичними й аналітичними рахунками виявляється таким чином.

На рахунках синтетичного й аналітичного обліку залишок (сальдо) розміщується на одній і тій же стороні рахунка.

Якщо дебетується чи кредитується синтетичний рахунок, то однаково дебетуються чи кредитуються його аналітичні рахунки.

Кожну операцію на рахунках синтетичного обліку записують загальною сумою, а на відповідних аналітичних рахунках — частковими сумами.

Сума залишків (сальдо) і оборотів за всіма аналітичними рахунками має дорівнювати залишку (сальдо) й оборотам, відповідно, синтетичного рахунка. Відсутність такої рівності свідчить про наявність помилок у бухгалтерських записах, які треба знайти і негайно виправити.

Як бачимо, аналітичний облік має важливе не тільки пізнавальне, а й контрольне значення. Його показники необхідні менеджерам для управління запасами та збутом готової продукції, а фінансистам — для аналізу дебіторської і кредиторської заборгованості, фінансових результатів за центрами відповідальності. Точність та достовірність показників аналітичного обліку періодично звіряють шляхом проведення інвентаризації.

Для потреб економічного аналізу й оперативного управління необхідно мати більш широку інформацію про господарські засоби, їх джерела і господарські процеси, ніж це може забезпечити синтетичний облік. У цьому випадку вдаються до додаткового групування однорідних аналітичних рахунків у межах синтетичного рахунка для отримання узагальнених показників. Таке групування здійснюється за допомогою субрахунків. Так, на синтетичному рахунку "Виробничі запаси" аналітичні рахунки групують за субрахунками: "Сировина і матеріали", "Паливо", "Тара і тарні матеріали", "Будівельні матеріали", "Запасні частини" тощо; синтетичний рахунок "Розрахунки з різними дебеторами" включає субрахунки "Розрахунки за виданими авансами", "Розрахунки з підзвітними особами", "Розрахунки за нарахованими доходами" тощо.

Отже, взаємозв'язок синтетичного й аналітичного обліку є результатом вертикального розрізу інформаційної системи бухгалтерського обліку, що складається з наведених вище рівнів: синтетичні рахунки, субрахунки, аналітичні рахунки.

Систему аналітичного обліку на підприємстві можна побудувати за лінійним або ступінчастим методом. Проілюструємо це на прикладі синтетичного рахунка 20 "Виробничі запаси".

20 — "Виробничі запаси"

20-1 — "Сировина і матеріали"

20-12 — "Матеріали"

20-121 — "Чорні метали"

20-122 — "Кольорові метали"

20-123 — "Лаки, фарби"

20-1211 — "Сталь листова 1 мм" 20-1212 — "Сталь листова 2 мм"

Бухгалтерський облік має велику кількість об'єктів. Тільки різновидів товарно-матеріальних цінностей вчені нараховують декілька мільйонів. Щоб отримати інформацію про господарські засоби, джерела їх утворення, зобов'язання, господарські процеси та інші об'єкти обліку, необхідно все це згрупувати на бухгалтерських рахунках. Система рахунків також передбачає вертикальну (ієрархічну) та горизонтальну (інформаційні зв'язки) структуру. При цьому необхідно пам'ятати, що рахунки - це елементи системи рахівництва, а інформаційні зв'язки між ними здійснюються за допомогою проводок. Горизонтальні зв'язки проявляються через кореспонденцію рахунків, виражену подвійним записом даних про факти господарської діяльності.

Вертикальні зв'язки виражені в підпорядкуванні інформаційних рівнів синтетичного та аналітичного обліку - синтетичних і аналітичних рахунків. Вертикальний розріз в інформаційній системі бухгалтерського обліку представляє собою структуру, що складається з кількох рівнів, кожний з яких виконує свої інформаційні функції в системі управління підприємством.

Однак, можливим є виділення четвертого і більш низьких рівнів аналітичного обліку в залежності від ступеня деталізації даних про господарські операції.

Виділення таких рівнів зумовлена потребами управління. Для оперативного управління і керівництва роботою підприємства, контролю та планування обсягу матеріально-технічного постачання; для контролю за збереженням всіх видів власності необхідний детальний облік витрат на виробництво; для здійснення розрахунків з працівниками (персоналом), з постачальниками, з бюджетом також необхідні конкретні дані, що детально характеризують всі сторони діяльності підприємства. Для управління, керівництва, контролю і планування господарських процесів, організації розрахунків з робітниками, замовниками, бюджетом, власниками у адміністрації підприємства виникає потреба в інформації, з різним ступенем узагальнення: як зведеній, так і більш детальній.

Розглянемо більш детально кожен з наведених рівнів.

Синтетичні або, як їх ще називають, об'єднуючі рахунки надають узагальнені дані з економічно однорідних груп засобів, джерел їх утворення і господарських операцій. Синтетичні рахунки на практиці визначені Планом рахунків.

Система синтетичних рахунків - це система вартісного обліку складових засобів (майна) підприємства. Відповідно до принципу єдиного грошового вимірника інформація, що відображається на синтетичних рахунках, містить тільки вартісну оцінку, яка дозволяє отримати узагальнені дані про різноманітні об'єкти бухгалтерського обліку.

Облік, що здійснюється на синтетичних рахунках, називається синтетичним (зведеним). Його дані використовуються при заповненні форм бухгалтерської звітності, передусім складанні балансу, а отже, служать для аналізу фінансово-господарської діяльності підприємства.

Таким чином, в балансі відображаються сумарні, вартісні оцінки узагальнюючих показників або дані синтетичних рахунків.

Проміжною ланкою між синтетичними та

Наприклад, на синтетичному рахунку 67 "Розрахунки з учасниками" міститься узагальнена інформація про всі види розрахунків з учасниками підприємства: за внесками до статутного капіталу, за виплатою дивідендів тощо. Ця інформація деталізується на субрахунках 671 "Розрахунки за нарахованими дивідендами" та 672 "Розрахунки за іншими виплатами". Аналітичний облік ведеться по кожному засновнику в розрізі встановлених субрахунків.

Ще приклад. Мале підприємство здійснює навчально-виробничу діяльність. Кожен вид діяльності пов'язаний з певними витратами, отже, витрати на навчальну діяльність повинні обліковуватися окремо від виробничої. Таким чином, до рахунку 23 "Виробництво", на якому обліковуються витрати підприємства на основну діяльність, доцільно відкривати два субрахунки: "Навчання" та "Основне виробництво". В свою чергу субрахунок "Основне виробництво" може бути деталізований на більш дрібні підгрупи, які вже будуть відображати витрати на виробництво конкретних виробів, наприклад, виробництво вимірювальних приладів типу "А" та виробництво вимірювальних приладів типу "Б".

Облік конкретних виробів ведеться на аналітичних рахунках.

Аналітичні рахунки використовуються для деталізації інформації про об'єкти, що обліковуються на синтетичному рахунку.

Аналітичні рахунки відкриваються в розвиток певного синтетичного рахунку в розрізі його видів, частин, статей і, де це вимагається, з оцінкою інформації в натуральному, трудовому та грошовому виразах.

Наприклад, синтетичний рахунок 28 "Товари" має такі субрахунки:

281 "Товари на складі", 282 "Товари в торгівлі", 283 "Товари на комісії", 284 "Тара під товарами", 285 'Торгова націнка". Субрахунок 281 "Товари на складі" може мати такі аналітичні рахунки: "Кондитерські вироби", "Напої" тощо. Аналітичний рахунок "Кондитерські вироби" може поділятись на аналітичні рахунки за конкретними найменуваннями сортів печива, цукерок тощо.

Отже, аналітичні рахунки - деталізовані рахунки ІІІ-го, ІУ-го, У-го і т.д. порядку, які формуються на підставі узагальненої, конкретизованої та об'єднаної на відповідному рівні інформації. Аналітичні (деталізуючі) рахунки е способом узагальнення і групування даних, що об'єднані синтетичним рахунком (вертикальні зв'язки). Система аналітичних рахунків узагальнює й водночас деталізує господарські операції за їх змістом.

Синтетичний облік неспроможний контролювати кожний вид господарських засобів чи процесів. Для одержання показників, необхідних для управління в певних розрізах, тобто для деталізованих записів синтетичного обліку за окремими його видами і процесами організовується аналітичний облік. З цією метою до окремих складних рахунків синтетичного обліку відкриваються рахунки аналітичного обліку.

Природньо, що, дивлячись на баланс незнайомого підприємства, нічого не можна сказати, наприклад, про те, що саме знаходиться на складі цього підприємства. А якщо навіть нам відомо, що там повинна бути тканина, то її кількість та вартість рулонів по гатунках знову-таки будуть невідомі; тільки приблизно можна також визначити і сферу ділових інтересів підприємства. На подібні питання баланс і не повинен давати відповіді. Але ж управління підприємством вимагає більш детальної інформації, ніж та, що міститься у звітності. Наприклад, замість одного рахунку 37 "Розрахунки з різними дебіторами" необхідно вести окремий бухгалтерський рахунок для кожного клієнта, що дозволить мати загальну і деталізовану картину боргів дебіторів. Або адміністрації підприємства, щоб виплатити заробітну плату, необхідно знати, скільки готівки для цього потрібно, тобто мати інформацію про загальну величину заборгованості перед колективом по зарплаті. Вона відображається на синтетичному рахунку 66 "Розрахунки з оплати праці" у вигляді кінцевого сальдо. Але для отримання цього сальдо, в свою чергу, виникає потреба в даних про розмір нарахованої заробітної плати, утримань з неї, а також виплат по кожному конкретному працівникові. Потрібен контроль не лише за розміром фонду заробітної плати в цілому, але й за рівнем заробітної плати кожного працівника. Саме для одержання подібних даних ведуть рахунки аналітичного обліку, саме тому здійснюється аналітичний облік, який представляє собою деталізацію синтетичного обліку з метою отримання більшого обсягу інформації для контролю та аналізу господарської діяльності.

Аналітичні рахунки формуються на підставі інформації, яка узагальнюється та об'єднується на відповідному рівні. Їх склад і, певною мірою, зміст визначаються конкретною характеристикою господарських операцій, завданнями контролю та аналізу господарської діяльності на підприємстві.

З метою поглибленого пізнання даних про конкретні об'єкти дослідження інформація аналітичних рахунків може носити нефінансовий характер. Так, синтетичний рахунок 20 "Виробничі запаси" відображає залишки запасів, надходження та витрачання в загальних сумах і тільки в грошовому виразі. Однак, для управління підприємством потрібна інформація про окремі види запасів, їх залишки та рух як в грошовому, так і в кількісному виразі. Для управління виробництвом недостатньо мати дані про загальну суму витрат, що відображаються на синтетичному рахунку 23 "Виробництво". Необхідно ще знати, з яких елементів складаються ці витрати (матеріали, заробітна плата тощо), а також з виготовленням яких виробів вони пов'язані. Саме така інформація відображається на аналітичних рахунках.

Аналітичний облік матеріальних цінностей дозволяє визначати запаси матеріальних ресурсів в цілому і для кожного матеріалу окремо. Аналітичний облік розрахунків з постачальниками та покупцями дає інформацію про взаємні розрахунки з кожним підприємством.

Тільки за даними аналітичного обліку, які містять натуральні показники по кожному виду виробничих запасів, готової продукції, основних засобів можна порівняти залишки засобів в натурі. Таким чином, показники аналітичного обліку дають можливість проводити інвентаризацію, як забезпечує точність та реальність облікових показників.

Показники аналітичного обліку використовують також для калькуляції, тобто для визначення собівартості придбаних запасів чи випущеної з виробництва продукції. Показники аналітичного обліку забезпечують точність калькуляції, на якій базується в свою чергу грошова оцінка засобів бухгалтерському обліку.

Правильно організований аналітичний облік є важливою передумовою раціональної організації бухгалтерського обліку.

Аналітичний облік має велике значення й для контролю розрахунків з боржниками та кредиторами. Без такого обліку неможливо здійснювати контроль за збереженням майна підприємства, коли за нього відповідають різні матеріально відповідальні особи. На синтетичних рахунках ведеться облік лише у грошовому виразі, а для контролю більшості активів потрібні і натуральні показники. Для правильного ведення аналітичних рахунків дотримуватися наступних правил:

1) кількість аналітичних рахунків визначається потребами підприємства;

2) відображення господарських операцій на синтетичних і на аналітичних рахунках здійснюється за єдиними правилами (тобто, якщо синтетичний рахунок активний, то й аналітичні рахунки активні);

3) відображена на синтетичних рахунках господарська операція може бути деталізована за допомогою аналітичних рахунків, але загальна сума на аналітичних рахунках повинна дорівнювати сумі відображеній на синтетичному рахунку;

4) матеріальні цінності на аналітичних рахунках обліковуються в натурально-вартісному виразі, тобто ведеться кількісно-сумовий облік;

5) по закінченні звітного періоду здійснюється звірення аналітичних рахунків з синтетичними шляхом складання оборотної відомості;

6) аналітичний облік ведеться в книгах, відомостях або в картках (для розрахунків з працівниками та службовцями заводять особові картки);

7) по аналітичних рахунках складають стільки оборотних відомостей, по якій кількості синтетичних рахунків були відкриті аналітичні.

Дотримуючись принципу побудови аналітичних рахунків відповідно до характеру отримуваних за їх допомогою показників, необхідно в аналітичних рахунках, що відкриваються, наприклад, для обліку матеріальних цінностей, забезпечити одержання натуральних та грошових показників про їх залишки, надходження і витрачання. Побудова аналітичних рахунків, які відкриваються, припустимо, для обліку витрат на виробництво, повинна забезпечувати можливість накопичення даних про загальну суму кожного елементу витрат - матеріалів, заробітної плати тощо. На таких аналітичних рахунках слід передбачати відповідні стовпчики.

Згідно принципу наближення ведення аналітичних рахунків до місця їх оперативного використання аналітичний облік (в натуральних показниках) ведуть там, де потрібно безпосередньо звертатися до даних, за допомогою яких можна отримати показники, необхідні в господарській діяльності. Звідси, на великих підприємствах аналітичний облік матеріальних цінностей-матеріалів, готової продукції, основних засобів тощо -поділяється на кількісний та грошовий. Перший здійснюється в місцях знаходження (зберігання) цінностей, тобто там, де його дані потрібні для оперативних цілей, а другий - в бухгалтерії, знову-таки тому, що грошові показники використовуються, головним чином, при різних бухгалтерських розрахунках і отриманні деяких звітних показників.

Для максимального спрощення порядку ведення синтетичного та аналітичного обліку застосовують різні прийоми. Наприклад, натуральний облік відокремлюється від вартісного, що дозволяє робити записи в грошовому вимірнику не на підставі кожного документу, а за підсумками цілого ряду однорідних документів. Може застосовуватися і так званий сальдовий метод аналітичного обліку матеріалів, при якому показники в грошовому виразі виводяться тільки раз на місяць для характеристики залишків окремих видів матеріалів, які є на підприємстві.

Точне відображення на аналітичних рахунках господарських засобів і процесів посилює контрольні функції обліку, забезпечує раціональний, безперебійний хід виробництва, збереження власності, сприяє ефективному використанню матеріальних і трудових ресурсів.

За способом групування та узагальнення облікових даних бухгалтерські рахунки поділяються на синтетичні та аналітичні. Синтетичні рахунки - це балансові рахунки, що узагальнюють облік господарської діяльності підприємства. Синтетичні рахунки призначені для обліку інформації в узагальненому вигляді і в грошовому вимірнику. Облік наявності та змін сукупностей економічно однорідних господарських засобів і джерел їх утворення в грошовому вимірнику називається синтетичним обліком. Облік на синтетичних рахунках використовують при заповненні балансу підприємства і відповідних форм звітності. До синтетичних рахунків належать рахунки: "Основні засоби", "Нематеріальні активи", "Виробничі запаси", "Розрахунки з постачальниками та підрядниками" та ін. Для детальної характеристики об'єктів бухгалтерського обліку використовуються аналітичні рахунки, в яких крім вартісного (грошового) вимірника використовуються натуральні й трудові вимірники. Прикладом аналітичних рахунків можуть бути: до синтетичного рахунка "Основні засоби"- "Споруда № 1", "Споруда № 2" та ін.; до синтетичного субрахунка "Сировина і матеріали" на цукровому заводі - "Цукровий буряк", "Вода", "Хімікати" та ін.; до синтетичного субрахунка "Паливо" - субрахунки "Газ", "Вугілля" за марками, "Дрова" та ін.; до синтетичного рахунка "Розрахунки з оплати праці"- субрахунки "Бандурко А.І.", "Ткаченко І.О." та ін. Облік наявності та змін окремих видів і об'єктів господарських засобів та джерел їх утворення з використанням різних вимірників називається аналітичним обліком. Між синтетичними й аналітичними рахунками існує нерозривний зв'язок, тобто на аналітичних рахунках відображаються ті ж зміни, що й на синтетичних, але більш докладно, значення дебету і кредиту кожного аналітичного рахунка те ж саме, що й синтетичного рахунка; сума сальдо, сума оборотів на дебеті, сума оборотів на кредиті всіх аналітичних рахунків даної групи відповідно дорівнюють сальдо, обороту на дебеті і обороту на кредиті синтетичного рахунка. Тому загальні підсумки записів на аналітичних рахунках мають відповідати сумам, записаним на синтетичних рахунках бухгалтерського обліку. Усі господарські операції відображаються на синтетичних і аналітичних рахунках бухгалтерського обліку з використанням методу подвійного запису, тобто кожна операція водночас записується на двох взаємопов'язаних бухгалтерських рахунках в одній і тій же сумі - по дебету одного рахунка і водночас по кредиту другого. Ці записи дають змогу досягти рівності активу і пасиву бухгалтерського балансу. За допомогою подвійного запису господарських операцій на рахунках бухгалтерського обліку забезпечується контроль, тому що кожна операція в однаковій сумі відображається по дебету одного і по кредиту другого бухгалтерського рахунків, чим і досягається рівність підсумків записів по дебету рахунків підсумкам записів по кредиту рахунків. Подвійний запис, що відображає відповідний взаємозв'язок між бухгалтерськими рахунками, прийнято називати кореспонденцією рахунків. На рахунках бухгалтерського обліку всі господарські операції записуються у послідовності їх здійснення, тобто в хронологічному порядку. Така реєстрація господарських операцій дістала назву хронологічного запису. Для більшої деталізації до синтетичного обліку нерідко вводяться субрахунки. Субрахунок - це синтетичний рахунок другого порядку. Характерна особливість субрахунків полягає в тому, що на них як правило немає необхідності робити записи. Дані на субрахунках одержують групуванням аналітичних рахунків при складанні оборотних відомостей. Наприклад, головний (першого порядку) синтетичний рахунок "Розрахунки з покупцями та замовниками" розподіляється на субрахунки "Розрахунки з вітчизняними партнерами", "Розрахунки з іноземними партнерами". Для контролю за правильністю й відповідністю записів по синтетичних і аналітичних рахунках щомісяця складаються оборотні відомості, в яких відображаються початкові й кінцеві залишки та операції по дебету і кредиту даного синтетичного рахунка, виконані за даний звітний період (місяць, квартал, рік). Взаємозв'язок синтетичного субрахунка "Сировина і матеріали" із записами на аналітичних рахунках можна прослідкувати на такому прикладі, В акціонерному виробничому товаристві на синтетичному субрахунку "Сировина і матеріали" залишок на 1.01.00 р. визначився в сумі 286,2 тис. грн., у т. ч. матеріалу "А" -30 т. на суму 270 тис. грн., матеріалу "Б" - 540 кг на суму 16,2 тис. грн. У першому кварталі надійшло матеріальних цінностей на суму 655,5 тис. грн., у т.ч. матеріалу "А" - 70 т на суму 630 тис. грн., матеріалу "Б" - 850 к г на суму 25,5тис.грн. За перший квартал використано 752,7 тис., грн., у т.ч. матеріалу "А" - 80 т на суму 720 тис, грн., матеріалу '"Б" - 1090 кг на 32,7 тис. грн. Для відображення в обліку наведених операцій складено бухгалтерські записи на синтетичному субрахунку "Сировина і матеріали". Позабалансові рахунки. Клас 0 До позабалансових рахунків належать рахунки "Орендовані необоротні активи", "Активи на відповідальному зберіганні", "Контрактні зобов'язання" та ін., тобто рахунки, на яких обліковуються цінності, що не належать нашому підприємству; метод подвійного запису не використовується; при надходженні матеріальних цінностей позабалансовий рахунок дебетується, а при використанні - кредитується. Таким чином, за допомогою рахунків бухгалтерського обліку забезпечується однакове відображення господарських операцій в усіх галузях народного господарства України (на підприємствах з різними формами власності), що забезпечує зіставлення облікових показників окремих організацій, підприємств і навіть галузей народного господарства.

Класифікація рахунків бухгалтерського обліку дає змогу ясно зрозуміти зміст рахунків, забезпечує чітке користування ними у практичній роботі. За якими ж ознаками будується класифікація рахунків? Рахунки є засобом групування поточного обліку і контролю засобів, запасів, грошових коштів, розрахунків, джерел. Групування господарських засобів та їх джерел, господарських процесів та їх результатів здійснюється відповідно до 'їх економічного змісту. При цьому різні рахунки, а також обліковувані на них об'єкти мають різний зміст відповідно до характеру і особливостей обліковуваних об'єктів. Таким чином, всі рахунки за змістом можуть бути зведені у відповідні групи і види. Економічний зміст рахунків є основою побудови всієї системи рахунків бухгалтерського обліку й найважливішою ознакою їх класифікації. Не менш значущою є класифікація рахунків за призначенням і структурою. А найбільш узагальнюючою є класифікація за відношенням до бухгалтерського балансу. Адже вона диктує структуру рахунків, пов'язує їх з класифікацією об'єктів і вказує відповідність до статей балансу. Зміст і призначення рахунків, у свою чергу, визначають побудову рахунків або їхню структуру, тобто характер і значення їх дебетових і кредитових записів і залишків, становище у балансі тощо. Одні види рахунків за структурою можуть мати тільки дебетові залишки і є активними, інші - тільки кредитові залишки і належать до пасивних. Одні рахунки показують в активі,, інші - в пасиві балансу, а деякі - як в активі, так і в пасиві. Усі ознаки (за економічним змістом, за їх призначенням та структурою, за відношенням до бухгалтерського балансу) тісно взаємопов'язані і є основою побудови класифікації рахунків бухгалтерського обліку. Класифікація бухгалтерських рахунків за економічним змістом показує, що обліковується на даному рахунку, які об'єкти бухгалтерського обліку відображаються на ньому, тобто надає відомості, що характеризують стан і зміни обліковуваного об'єкта. По відношенню до групування об'єктів обліку бухгалтерські рахунки за своїм економічним змістом складаються з таких груп: 1. Рахунки для обліку господарських засобів (ресурсів). 2. Рахунки для обліку джерел утворення господарських засобів. Рахунки для обліку господарських засобів (ресурсів) складаються з рахунків, на яких обліковуються основні засоби, інші необоротні матеріальні активи, нематеріальні активи, і рахунків, на яких обліковуються кошти, розрахунки та інші активи. Класифікація бухгалтерських рахунків за їх призначенням і структурою відображає зміст записів на дебеті, кредиті рахунка і залишку (сальдо), тобто показує, для яких потреб призначені ті чи інші рахунки і як вони побудовані. За цією класифікацією виділяють 5 груп рахунків (схеми 3.2 і 3.3): 1. Основні. 2. Операційні. 3. Регулюючі. 4. Результативні. 5. Позабалансові. На схемі 3.1 наведено класифікацію рахунків за економічним змістом. Розглянемо, що являють собою складові за кожною групою рахунків. І група. Основні рахунки, до складу яких належать інвентарні, фондові рахунки та рахунки розрахунків. Інвентарні рахунки використовуються для обліку майново-матеріальних цінностей і готівкових коштів. На кожному інвентарному рахунку обліковуються наявність, надходження і вибуття визначеного виду засобів, що мають предметний, майновий вираз. До інвентарних рахунків належать рахунки "Основні засоби", "Виробничі запаси", "Готова продукція", "Товари", "Каса" та ін. Усі інвентарні рахунки активні, сальдо активного рахунка може бути тільки дебетовим. Дебетові обороти на інвентарному рахунку означають надходження даного виду засобів, а кредитові - вибуття. В аналітичному обліку записи на майново-матеріальних інвентарних рахунках використовуються не тільки в сумовому, а й у кількісному виразі із зазначенням натуральних показників наявності, надходження й витрат даного виду матеріальних цінностей. Обліковувані на інвентарних рахунках натуральні одиниці предметів по дебету і кредиту записуються в однакових оцінках. Рахунки власного капіталу використовуються для обліку джерел власних засобів підприємства. До групи цих рахунків входять "Статутний капітал", "Пайовий капітал", "Додатковий капітал" та ін. Характерні риси побудови рахунків власного капіталу: 1) Всі рахунки власного капіталу пасивні. 2) Записи на кредиті означають створення і наступне збільшення капіталу, а на дебеті - його зменшення. Кредитові обороти рахунків капіталу показують виникнення або збільшення джерел на підприємстві, дебетові обороти - зменшення, використання цих джерел. Рахунки капіталу ведуться тільки в грошовому виразі. Рахунки розрахунків використовуються для обліку розрахункових, кредитних і господарсько-правових відносин підприємства з іншими підприємствами, організаціями, особами. Рахунки розрахунків поділяються на три види: а) активні; б) пасивні; в) активно-пасивні. Активні рахунки розрахунків призначені для обліку дебіторської заборгованості інших підприємств, організацій або осіб даному підприємству. До них належать: Розрахунки за виданими авансами, Розрахунки з нарахованих доходів, Розрахунки з бюджетом, Розрахунки з іншими дебіторами. Записи операцій на рахунках розрахунків виконуються в грошовому виразі. Побудова активних рахунків розрахункових операцій характеризується такими рисами: 1) записи на дебеті активних розрахункових рахунків означають первісне утворення та подальше збільшення дебіторської заборгованості, а на кредиті - зменшення її; 2) залишок може бути тільки дебетовим, що показує наявність непогашеної дебіторської заборгованості. Пасивні розрахункові рахунки використовуються для обліку зобов'язань даного підприємства перед бюджетом, іншими підприємствами, організаціями, особами, тобто для обліку кредиторської заборгованості. До цих рахунків належать: "Розрахунки за податками й платежами"; "Розрахунки з постачальниками та підрядниками", "Векселі видані (короткострокові)", "Розрахунки за страхуванням", "Розрахунки з оплати праці", "Короткострокові позики банків" та ін. Характерні риси побудови пасивних рахунків. 1) Записи по кредиту пасивних розрахункових рахунків означають первинне створення і подальше збільшення кредиторської заборгованості, а по дебету - зменшення (погашення) її. 2) Залишок може бути тільки кредитовим, що означає наявність непогашеної кредиторської заборгованості нашим підприємством. Активно-пасивні рахунки розрахунків використовуються для обліку розрахункових взаємовідносин за такими господарськими операціями, внаслідок яких дане підприємство може опинитися в ролі боржника або кредитора. Наприклад, розрахункові взаємовідносини по поточних операціях між вищою організацією та підпорядкованою їй організацією, підприємством, дочірніми підприємствами відображаються на рахунку "Внутрішні розрахунки (по поточних операціях)". Цей рахунок може показувати заборгованість підприємства вищій організації (головною підприємству), або заборгованість вищої організації головному підприємству, або заборгованість вищої організації (головного підприємства) підприємству, дочірньому підприємству і може бути для кожної із сторін або активним, або пасивним. Якщо в балансі підприємства рахунок "Розрахунки" (за товари, роботи та послуги, з бюджетом, з дочірніми підприємствами тощо), що підлягають відшкодуванню, показано в активі, то це означає, що по поточних операціях інші підприємства є боржниками перед нашим підприємством. Відображення рахунка "Розрахунки" (по податках і платежах, з дочірніми підприємствами тощо), що підлягають відшкодуванню, в пасиві балансу підприємства свідчить про наявність обов'язків перед бюджетом, іншими підприємствами, особами. Таким чином, активно-пасивний рахунок може мати або дебетове, або кредитове сальдо, а значення його оборотів може бути аналогічним активному або пасивному рахункам "Розрахунки". Характерні риси побудови активно-пасивних розрахункових рахунків. 1) Початкове сальдо в активно-пасивних рахунках по взаємних розрахунках може бути або дебетовим, або кредитовим. 2) При дебетовому, початковому залишку записи на дебеті означають збільшення, а на кредиті - зменшення дебіторської заборгованості. При кредитовому сальдо, навпаки, записи по дебету означають зменшення, а по кредиту - збільшення кредиторської заборгованості. 3) Кінцевий залишок також може бути або дебетовим, або кредитовим. 4) Залежно від характеру активно-пасивного рахунка залишки показуються в балансі в активі (при дебетовому сальдо) або у пасиві (при кредитовому сальдо). До активно-пасивних розрахункових рахунків належать також і такі синтетичні розрахункові рахунки, в яких частина аналітичних рахунків - активна, а частина - пасивна. Прикладом може бути рахунок "Розрахунки за товари, роботи, послуги". Цей рахунок має одночасно два залишки -дебетовий і кредитовий. Подвійний залишок називається розгорнутим сальдо. Якщо вирахувати менший залишок від більшого, одержимо згорнуте сальдо. Але згорнутий залишок дає спотворену уяву про дійсні розрахункові відносини підприємства і користуватися ним неможливою. II група. Операційні рахунки використовуються для обліку витрат, визначення собівартості. Операційні витрати - це витрати, пов'язані з діяльністю з реалізації продукції та управління підприємством. Вони характеризують витрати, що здійснювалися у звітному періоді і безпосередньо не пов'язані з виробництвом продукції. Операційні витрати як правило поділяються на адміністративно-управлінські, витрати на збут та витрати, пов'язані з науково-дослідницькими та дослідно-конструкторськими роботами. Адміністративно-управлінські витрати - це витрати, пов'язані з управлінням підприємством як цілісним комплексом (заробітна плата, страхування, додаткові виплати, виплати за навчання тощо; амортизація адміністративних приміщень та обладнання, витрати на їх утримання — оренда, податки, страхування, знос, ремонт, комунальні послуги; амортизація нематеріальних активів; оплата за юридичні, аудиторські, медичні та інші послуги; загальні витрати, витрати на реєстрацію підприємства тощо). До витрат на збут належать: - заробітна плата та комісійні продавцям, торговельним агентам, робітникам відділу збуту та складів, водіям та ін.; - витрати на зберігання на складі та підготовку товарів до продажу, оформлення вітрин, демонстраційних залів, рекламні та інші заходи; - витрати безпосередньо на продаж та доставку товарів покупцям; - витрати на відрядження працівникам відділів збуту; - фрахт та інші витрати, пов'язані з транспортуванням продукції; - пакувальні матеріали; - амортизація приміщень та обладнання складів, транспортних засобів та ін. Калькуляційні рахунки використовуються для підсумків різних витрат і виявлення собівартості за операціями заготівлі матеріалів, виробництва продукції, закупівлі товарів, виконання будівельних робіт тощо. До калькуляційних рахунків належать рахунки "Заготівля та придбання матеріальних цінностей", "Виробництво". На дебеті калькуляційного рахунка збираються всі елементи собівартості, що калькулюється. З кредиту калькуляційного рахунка списуються заготовлені матеріали або вироблена продукція. Сальдо калькуляційного рахунка може бути тільки дебетовим, воно показує витрати незавершених процесів із заготівлі матеріалів, виробництва продукції, виконання робіт, послуг і тому подібних господарських операцій. Характерні особливості побудови калькуляційних рахунків. 1) Калькуляційні рахунки призначені для обліку всіх витрат і визначення собівартості придбаних або виготовлених предметів (продукції), або ж виконаних робіт (послуг). 2) Рахунки ці належать до активних. 3) Записи на дебеті означають збільшення (збирання витрат), а на кредиті - зменшення (списування собівартості). 4) Залишок може бути тільки дебетовий і означає суму витрат по незавершеному процесу (операції, продукції). На дебеті операційного рахунка відображається фактична собівартість, реалізованої готової продукції (товарів, робіт, послуг без торгових націнок), а на кредиті - списання в порядку закриття дебетового обороту на рахунок "Фінансові результати". Різниця оцінок по дебету і кредиту операційного і результативного рахунків дає змогу визначити результати роботи підприємства - прибутки або збитки. Перевищення кредитових оборотів результативного рахунка (сальдо кредиту) показує дохід від виконання обліковуваних на цьому рахунку господарських операцій; перевищення дебетового обороту свідчить про наявність збитку. Характерні особливості операційно-результативних І) Операційно-результативні рахунки призначені для обліку результатів операцій, пов'язаних з обумовленими процесами, шляхом зрівняння двох оцінок. 2) На дебеті операційного рахунка відображається фактична собівартість, а на кредиті результативного рахунка -вартість за цінами. 3) Результативні рахунки активно-пасивні, тому що залишок може бути або дебетовим, або кредитовим; кредитовий залишок (перевищення відпускної вартості над фактичною собівартістю) означає накопичення, а дебетовий (перевищення фактичної собівартості над відпускною вартістю) - збиток. 4) Оперативні рахунки закриваються і в балансі не показуються. III група. Регулюючі рахунки призначені для уточнення, коригування оцінки засобів, коштів, обліковуваних на інвентарних, рахунках капіталу і рахунках розрахунків. Самостійного значення регулюючі рахунки не мають, вони завжди пов'язані з іншими рахунками і слугують засобом більш детального розгорнутого відображення операцій і коригування їх оцінки. Залежно від того, збільшує чи зменшує регулюючий рахунок оцінку, вказану в основному рахунку, розрізняють додаткові (доповнюючі) та контрарні регулюючі рахунки. Додаткові регулюючі рахунки завжди збільшують оцінку основного рахунка. Якщо основний рахунок буде активним, то додатковий також буде активним і матиме дебетове сальдо, й, навпаки, додатковим до пасивного рахунка буде рахунок з кредитовим сальдо, котрий і в балансі буде також у пасиві, тобто з кредитовим сальдо. Для одержання фактичної величини вартості об'єкта, що обліковується на основному рахунку і регулюється додатковим рахунком, їхні залишки потрібно скласти. Наприклад, на субрахунку "Сировина і матеріали" сальдо на І-ше число на дебеті становить 113 тис. грн., а на рахунку "Транспортно-заготівельні витрати" - 12 тис. грн. Щоб отримати фактичну собівартість придбаних матеріалів, треба скласти залишки по цих двох рахунках: 113+12= 125 тис. грн. Це й буде фактична собівартість залишку на рахунку "Сировина і матеріали". Для одержання повного розміру залишку на пасивному рахунку, що регулюється додатковим рахунком, їхні суми також потрібно скласти. Наприклад, якщо в пасиві балансу по статті "Статутний капітал" налічується 1500 тис. грн., а по статті "Цільове фінансування" (передбачених державним планом для поповнення оборотних засобів) показано приріст цього капіталу в сумі 250 тис. грн., то для визначення загального розміру Статутного капіталу їх залишки потрібно скласти: 1500+250 = 1750 тис. грн. Контрарні регулюючі рахунки уточнюють оцінку основного рахунка в бік зменшення і в балансі відображаються з мінусовим знаком. Так, якщо основний регулюючий рахунок активний, то контрарний до нього буде пасивним. Такий регулюючий рахунок називається контрактивним, тобто він протистоїть активному рахунку. Якщо ж основний регулюючий рахунок пасивний, то регулюючий рахунок, що протистоїть йому, буде активним й матиме назву контрпасивний. Контрактивний рахунок має кредитове сальдо, а контрпасивний — дебетове. Для визначення реальної оцінки по основному активному рахунку, що регулюється контрактивним рахунком, потрібно знайти різницю між залишками по цих рахунках. Пояснимо викладене прикладами. Якщо на підприємстві (в активі балансу) первісна вартість основних засобів (за формою 1 "Баланс") становить в сумі 10 600 тис. грн., а пасивний рахунок - знос цих засобів, нарахований у сумі 3200 тис. грн., то для одержання залишкової вартості основних засобів потрібно знайти різницю між залишками цих рахунків. Одержимо: 10600 - 3200 = 7400 тис. грн. Для одержання реальної оцінки на пасивному рахунку, що регулюється контрпасивним рахунком, потрібно знайти різницю між сумами цих рахунків. Наприклад, на пасивному рахунку "Нерозподілені прибутки" налічується 2100 тис. грн., а на активному рахунку "Прибуток, використаний у звітному періоді" — 1850 тис. грн. Щоб отримати прибуток нерозподілений звітного року, потрібно знайти різницю між сумами цих рахунків: 2100 - 1850 = 250 тис. грн. IV група. Результативні рахунки поділяються на фінансово-результативні і розподільчі. Фінансово-результативні рахунки призначені для обліку прибутків і збитків. На них відображаються кінцеві, підсумкові фінансові результати господарської діяльності підприємства. На дебеті фінансово-результативних рахунків показуються збитки, а на кредиті — прибутки. Якщо фінансово-результативний рахунок має дебетове сальдо, то він показує збиток. Якщо ж фінансово-результативний рахунок має кредитове сальдо, то це свідчить про наявність прибутку. Фінансово-результативний рахунок з відображенням збитків або втрат за характером свого сальдо є активним. Фінансово-результативний рахунок, що використовується для відображення прибутків, є пасивним. Активно-пасивні фінансово-результативні рахунки по дебету відображають збитки, а по кредиту - прибутки. Прикладом активно-пасивного фінансово-результативного рахунка є рахунок "Нерозподілені прибутки і збитки ", на дебеті якого відображаються всі збитки та використання прибутку, а на кредиті - збільшення прибутку від усіх видів діяльності. Кредитове сальдо на цьому рахунку показує прибуток, а дебетове - збиток. фінансово-результативний разунок : ДТ (оборот, сальдо - ЗБИТКИ) Кт (Оборот, сальдо - прибутки) Розподільчі рахунки використовуються для виявлення розміру витрат і доходів кожного звітного періоду окремо і рівномірного розподілу цих витрат у відповідному періоді. Ці рахунки використовуються насамперед для обліку витрат у поточному звітному періоді за рахунок майбутніх звітних періодів і доходів, одержаних у поточному періоді, але тих, що належать до доходів майбутніх звітних періодів. Часто підприємство для забезпечення нормальної роботи в майбутньому звітному періоді мусить відображати витрати в поточному звітному періоді. До таких витрат належать орендна плата, що вноситься авансом за майбутній період, аванси по податках, витрати на удобрювання землі, що скуповуються протягом декількох майбутніх звітних періодів, витрати на освоєння нових видів продукції, витрати на гірничо-підготовчі роботи та ін. Потрібно з'ясувати, що витрати, здійснені за рахунок майбутнього часу, мають бути відокремлені від витрат, що належать до поточного періоду. Без врахування такого розподілу неможливо правильно визначити фінансові результати, визначити собівартість продукції (виконаних робіт, послуг), встановити розмір витрат обігу в даному звітному періоді. Для обліку витрат, здійснених в поточному звітному періоді, але тих, що належать до майбутніх звітних періодів, призначений рахунок "Витрати майбутніх періодів". Приклад. У січні 2000 р. з Поточних рахунків у національній валюті сплачено витрати на освоєння нових видів продукції за лютий-квітень 2000 р. у сумі 42 тис. грн. Запис цієї операції на бухгалтерських рахунках має бути виконаний так, щоб ці витрати були рівномірно розподілені протягом трьох місяців (лютий-квітень) 2000 р. Запис у січні 2000 р. а) Дебет рахунка "Розрахунки з постачальниками та підрядниками" - 42 тис. грн. Кредит рахунка "Поточні рахунки в національній валюті" - 42 тис. грн. б) Дебет рахунка "Витрати майбутніх періодів" - 42 тис. грн. Кредит рахунка "Розрахунки з постачальниками та підрядниками" - 42 тис. грн. Запис у лютому 2000 р. (на 1/3 суми). в) Дебет рахунка "Загально-виробничі витрати" або ін. -14 тис. грн. Кредит рахунка "Витрати майбутніх періодів" - 14 тис. грн. Аналогічні записи у березні і квітні (пункт "в"). Таким чином, станом на 1 травня 2000 р. рахунок "Витрати на дослідження і розробки" по цій операції буде закритий. На практиці може бути, що у розпорядження підприємства уже в поточному звітному періоді надходять доходи, які належать до доходів майбутніх звітних періодів. Прикладом таких доходів може слугувати орендна плата, одержана авансом у рахунок платежів майбутніх періодів. Доходи також, як і витрати, мають бути чітко розподілені між окремими звітними періодами. Для обліку доходів, одержаних у звітному періоді, але таких, що належать до майбутніх періодів, використовується рахунок "Доходи майбутніх періодів". Перший запис здійснюється на кредиті цього рахунка, дебетовий оборот являє собою перерахування з надходженням періодів, до яких ці доходи належать. Приклад. Підприємство-орендодавець у грудні 1999 р. одержало від підприємства-орендаря орендну плату в сумі ЗО тис. грн. за грудень 1999 p., січень і лютий 2000 р. Записи на рахунках підприємства-орендодавця будуть такі. Записи (у грудні 1999 p.): а) при одержанні орендної плати: Дебет рахунка "Поточні рахунки в національній валюті" - 90 тис. грн. Кредит рахунка "Розрахунки з постачальниками та підрядниками" - 90 тис. грн.; б) відображення в обліку доходів майбутніх періодів - 90 тис. грн.: Дебет, рахунка "Розрахунки з постачальниками та підрядниками" - 90 тис. грн. Кредит рахунка "Доходи майбутніх періодів" - 90 тис. грн.; в) відображення в обліку доходів майбутніх періодів у грудні 1999 р. за напрямком їх використання - ЗО тис. грн. (1/3 від загальної суми): Дебет рахунка "Доходи майбутніх періодів" - ЗО тис. грн. Кредит рахунка "Доход від оренди активів" - ЗО тис. грн. Аналогічні записи (пункт "в") мають бути здійснені у січні та лютому 2000 р. Станом на 1 березня рахунок за цією операцією має бути закритий. Зверніть увагу на те, що, крім розглянутих рахунків доходів і витрат за рахунок майбутніх періодів, з метою правильного підрахунка фінансових результатів діяльності підприємства використовуються рахунки для відображення витрат, що належать до поточного періоду, але ще не зроблені. Прикладом може бути рахунок "Забезпечення майбутніх витрат і платежів". Перший запис на цьому рахунка здійснюється по кредиту і означає розмір витрат, що належать до поточного періоду, але платежі по яких буде здійснено в майбутніх звітних періодах. Записи на дебеті цього рахунка виконуються з настанням цих майбутніх періодів. V група (клас 0). Позабалансові рахунки. До позабалансових рахунків належать рахунки, на яких обліковуються цінності, що тимчасово знаходяться у підприємстві й не належать йому, наприклад: "Орендовані необоротні активи", "Активи на відповідальному зберіганні" (сировина, матеріали, запасні частини тощо, обладнання, прийняте для монтажу, бланки суворої звітності та ін.). Характерною особливістю позабалансових рахунків є одинарність виконаних на них бухгалтерських записів. На відміну від балансових рахунків, на яких операція відображається методом подвійного запису на дебеті і кредиті кореспондуючих рахунків, на позабалансових рахунках операція відображається тільки на дебеті або тільки на кредиті одного позабалансового рахунка. Наприклад, при одержанні обладнання від іншого підприємства на зберігання дебетують позабалансовий рахунок "Устаткування, прийняте для монтажу". На кредиті будь-якого іншого рахунка записи по цій операції не виконуються. Коли обладнання змонтовано або повернуто підприємству-власникові, робиться також одинарний запис на кредиті рахунка "Устаткування, прийняте для монтажу". Одинарний, позабалансовий рахунок може мати тільки дебетове сальдо. Але на відміну від активного балансового рахунка, позабалансовий рахунок не пов'язаний кореспонденцією з іншими рахунками.

План рахунків — це систематизований перелік найменувань і кодів рахунків та субрахунків бухгалтерського обліку, що використовується для відображення діяльності підприємства, установи, організації. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій затверджено Наказом Міністерства фінансів України № 291 від 30.11.99 (зареєстровано в Міністерстві юстиції України за № 892/4185 від 21.12.99) План рахунків бухгалтерського обліку є переліком рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності (кореспонденція рахунків) у бухгалтерському обліку. У ньому за десятковою системою наведені коди (номери) й найменування синтетичних рахунків (рахунків першого порядку) й субрахунків (рахунків другого порядку). Першою цифрою коду визначено клас рахунків, другою — номер синтетичного рахунка, третьою - номер субрахунка. Котирування документів первинного обліку, ведення регістрів бухгалтерського обліку здійснюється із застосуванням щонайменше коду класу й коду синтетичного рахунка. Нові синтетичні рахунки можуть уводитися до Плану рахунків Міністерством фінансів України за відповідними клопотаннями щодо бухгалтерського обліку специфічних операцій. Субрахунки використовуються підприємствами, виходячи з потреб управління, контролю, аналізу й звітності, та можуть ними доповнюватися введенням нових субрахунків (рахунків другого, третього порядків) із затвердженням кодів (номерів) субрахунків цього Плану рахунків.

а способом групування та узагальнення облікових даних бухгалтерські рахунки поділяються на синтетичні та аналітичні. Синтетичні рахунки - це балансові рахунки, що узагальнюють облік господарської діяльності підприємства. Синтетичні рахунки призначені для обліку інформації в узагальненому вигляді і в грошовому вимірнику. Облік наявності та змін сукупностей економічно однорідних господарських засобів і джерел їх утворення в грошовому вимірнику називається синтетичним обліком. Облік на синтетичних рахунках використовують при заповненні балансу підприємства і відповідних форм звітності. До синтетичних рахунків належать рахунки: "Основні засоби", "Нематеріальні активи", "Виробничі запаси", "Розрахунки з постачальниками та підрядниками" та ін. Для детальної характеристики об'єктів бухгалтерського обліку використовуються аналітичні рахунки, в яких крім вартісного (грошового) вимірника використовуються натуральні й трудові вимірники. Прикладом аналітичних рахунків можуть бути: до синтетичного рахунка "Основні засоби"- "Споруда № 1", "Споруда № 2" та ін.; до синтетичного субрахунка "Сировина і матеріали" на цукровому заводі - "Цукровий буряк", "Вода", "Хімікати" та ін.; до синтетичного субрахунка "Паливо" - субрахунки "Газ", "Вугілля" за марками, "Дрова" та ін.; до синтетичного рахунка "Розрахунки з оплати праці"- субрахунки "Бандурко А.І.", "Ткаченко І.О." та ін. Облік наявності та змін окремих видів і об'єктів господарських засобів та джерел їх утворення з використанням різних вимірників називається аналітичним обліком. Між синтетичними й аналітичними рахунками існує нерозривний зв'язок, тобто на аналітичних рахунках відображаються ті ж зміни, що й на синтетичних, але більш докладно, значення дебету і кредиту кожного аналітичного рахунка те ж саме, що й синтетичного рахунка; сума сальдо, сума оборотів на дебеті, сума оборотів на кредиті всіх аналітичних рахунків даної групи відповідно дорівнюють сальдо, обороту на дебеті і обороту на кредиті синтетичного рахунка. Тому загальні підсумки записів на аналітичних рахунках мають відповідати сумам, записаним на синтетичних рахунках бухгалтерського обліку. Усі господарські операції відображаються на синтетичних і аналітичних рахунках бухгалтерського обліку з використанням методу подвійного запису, тобто кожна операція водночас записується на двох взаємопов'язаних бухгалтерських рахунках в одній і тій же сумі - по дебету одного рахунка і водночас по кредиту другого. Ці записи дають змогу досягти рівності активу і пасиву бухгалтерського балансу. За допомогою подвійного запису господарських операцій на рахунках бухгалтерського обліку забезпечується контроль, тому що кожна операція в однаковій сумі відображається по дебету одного і по кредиту другого бухгалтерського рахунків, чим і досягається рівність підсумків записів по дебету рахунків підсумкам записів по кредиту рахунків. Подвійний запис, що відображає відповідний взаємозв'язок між бухгалтерськими рахунками, прийнято називати кореспонденцією рахунків. На рахунках бухгалтерського обліку всі господарські операції записуються у послідовності їх здійснення, тобто в хронологічному порядку. Така реєстрація господарських операцій дістала назву хронологічного запису. Для більшої деталізації до синтетичного обліку нерідко вводяться субрахунки. Субрахунок - це синтетичний рахунок другого порядку. Характерна особливість субрахунків полягає в тому, що на них як правило немає необхідності робити записи. Дані на субрахунках одержують групуванням аналітичних рахунків при складанні оборотних відомостей. Наприклад, головний (першого порядку) синтетичний рахунок "Розрахунки з покупцями та замовниками" розподіляється на субрахунки "Розрахунки з вітчизняними партнерами", "Розрахунки з іноземними партнерами". Для контролю за правильністю й відповідністю записів по синтетичних і аналітичних рахунках щомісяця складаються оборотні відомості, в яких відображаються початкові й кінцеві залишки та операції по дебету і кредиту даного синтетичного рахунка, виконані за даний звітний період (місяць, квартал, рік). Взаємозв'язок синтетичного субрахунка "Сировина і матеріали" із записами на аналітичних рахунках можна прослідкувати на такому прикладі, В акціонерному виробничому товаристві на синтетичному субрахунку "Сировина і матеріали" залишок на 1.01.00 р. визначився в сумі 286,2 тис. грн., у т. ч. матеріалу "А" -30 т. на суму 270 тис. грн., матеріалу "Б" - 540 кг на суму 16,2 тис. грн. У першому кварталі надійшло матеріальних цінностей на суму 655,5 тис. грн., у т.ч. матеріалу "А" - 70 т на суму 630 тис. грн., матеріалу "Б" - 850 к г на суму 25,5тис.грн. За перший квартал використано 752,7 тис., грн., у т.ч. матеріалу "А" - 80 т на суму 720 тис, грн., матеріалу '"Б" - 1090 кг на 32,7 тис. грн. Для відображення в обліку наведених операцій складено бухгалтерські записи на синтетичному субрахунку "Сировина і матеріали". Позабалансові рахунки. Клас 0 До позабалансових рахунків належать рахунки "Орендовані необоротні активи", "Активи на відповідальному зберіганні", "Контрактні зобов'язання" та ін., тобто рахунки, на яких обліковуються цінності, що не належать нашому підприємству; метод подвійного запису не використовується; при надходженні матеріальних цінностей позабалансовий рахунок дебетується, а при використанні - кредитується. Таким чином, за допомогою рахунків бухгалтерського обліку забезпечується однакове відображення господарських операцій в усіх галузях народного господарства України (на підприємствах з різними формами власності), що забезпечує зіставлення облікових показників окремих організацій, підприємств і навіть галузей народного господарства.

Система рахунків – це спосіб економічного групування, поточного зображення і оперативного контролю джерела засобів та їхніх джерел, а також їхніх змін під впливом здійснених господарськихоперацій.

Схематично кожний рахунок можна зобразити у вигляді двосторонньої таблиці, ліва частина якої називається дебет (Д - т) права кредит (К - т).

|

|

Рахунок № |

|

|

|

Д-т |

К-т |

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

|

|

Така побудова рахунку необхідна для окремого відображення збільшення і зменшення об’єкту обліку. Причому, збільшення відображається в тій колонці рахунку, до якої колонки балансу відноситься сам об’єкт обліку. Зменшення відображається в протилежній стороні. Наприклад, матеріали відносяться до лівої сторони балансу (актив), тому збільшення в рахунку “Матеріали” буде відображатись зліва, тобто по дебету.

Відкрити рахунок означає записати в нього початковий залишок, який називається сальдо (С - до).

Підсумок операцій по дебету називається дебетовим оборотом. Підсумок операцій по кредиту – кредитовим оборотом.

Заключне сальдо кожного рахунку визначають так:

Сальдо на початок місяця

плюс оборот, який збільшує рахунок,

мінус оборот, який зменшує рахунок.

Всі рахунки поділяються на два види:

активні рахунки;

пасивні рахунки.

Активні рахунки призначені для обліку господарських засобів. Початкове сальдо в активному рахунку записується по дебету. Дебетовий оборот збільшує рахунок, кредитовий зменшує. Щоб знайти кінцеве сальдо потрібно до початкового сальдо додати дебетовий оборот і відняти кредитовий оборот. Кінцеве сальдо записується також по дебету, як і початкове.

|

Д-т Рах А К-т |

|

|

С-до: |

|

|

|

|

|

|

|

|

Об. + |

Об. - |

|

С-до: |

|

Пасивні рахунки призначені для обліку джерел капіталу. Початкове сальдо записується по кредиту.Збільшення рахунку відображається по кредиту, зменшення – по дебету. Щоб знайти кінцеве сальдо потрібно до початкового сальдо додати кредитовий оборот і відняти дебетовий оборот. Кінцеве сальдо записується по кредиту, як і початкове.

|

Д-т Рах П К-т |

|

|

|

С-до: |

|

|

|

|

|

|

|

Об. - |

Об. + |

|

|

С-до: |

2.2. Синтетичний облік

Для потреб управління бухгалтерський облік повинен давати необхідну інформацію про засоби та джерела засобів.

Синтетичний облік дає узагальнену характеристику об’єктам обліку і тільки в грошовому виразі, наприклад: загальна сума виробничих запасів; загальна сума заборгованості постачальникам, покупцям, працівникам по заробітній платі.

Синтетичний облік здійснюється на синтетичних рахунках першого порядку. Оскільки деякі рахунки містять дуже обширну інформацію, виникла необхідність формування проміжкових рахунків другого порядку (субрахунки). Субрахунки відкриваються до якогось конкретного синтетичного рахунку.

Синтетичні рахунки (першого порядку) формуються в єдиний план рахунків, якій затверджується Міністерством фінансів України. Це забезпечує єдність системи обліку в цілому в країні.

Рахунки 2-го порядку, їхній перелік, рекомендуються Міністерством фінансів, але можуть доповнюватися відповідними галузевими Міністерствами якщо є необхідність.

2. 3. Аналітичний облік

Аналітичний облік - використовується для детальної характеристики об’єктів бухгалтерського обліку. В аналітичних рахунках крім вартісного (грошового) вимірника використовуються натуральні і трудові вимірники.

Аналітичні рахунки - це рахунки 3-го порядку. Аналітичні рахунки не можуть існувати самостійно, а тільки при відповідних синтетичних рахунках.

Наприклад; до синтетичного рахунку "Матеріали" - цукор, лимонна кислота, мука; до синтетичного рахунку "Палево" - газ, вугілля, бензин: до синтетичного рахунку "Розрахунки по оплаті праці" - Сидоров А.І, МельникО.Л., Ткач С.В.

Рахунки третього порядку формуються кожним підприємством самостійно, виходячи із специфіки, підприємства, а також переліку засобів і їхніх джерел.

Взаємозв’язок між синтетичними і аналітичними рахунками

Між синтетичними і аналітичними рахунками нерозривний взаємозв’язок:

1) аналітичні рахунки завжди відкриваються лише до конкретних синтетичних рахунків;

2) сума початкових залишків на аналітичних рахунках, відкритих до даного синтетичного рахунку, дорівнює початковому сальдо по даному синтетичному рахунку;

3) сума оборотів на Д-т аналітичних рахунків, відкритих до даного синтетичного рахунку, дорівнює дебетовому обороту цього синтетичного рахунку;

4) сума кредитових оборотів аналітичних рахунків, відкритих до даного синтетичного рахунку, дорівнює кредитовому обороту цього синтетичного рахунку;

5) сума кінцевих залишків на аналітичних рахунках, відкритих до даного синтетичного рахунку, дорівнює кінцевому сальдо цього синтетичного рахунку.

Види аналітичних рахунків

У залежності від того, для якої мети застосовуються аналітичні рахунки, вони бувають двох видів:

Перший вид призначений для деталізації даних синтетичних рахунків товарно-матеріальних цінностей. Це такі рахунки як матеріали, паливо, запасні частини тощо.

Ці аналітичні рахунки містять в собі натуральні та грошові вимірники. Наприклад:

Бензин АИ - 95 ціна за 1 л – 4грн 50коп.

|

Д-т |

К-т |

||||

|

№ операції |

Кількість |

Сума грн |

№ операції |

Кількість |

Сума грн |

|

С-до на 1.01 |

100 |

50 |

|

|

|

Другий вид деталізує інформацію, що міститься в рахунках розрахунків з підзвітними особами, з різними дебіторами і кредиторами і т.і.

Такі синтетичні рахунки мають форму синтетичного рахунку і містять в собі лише грошові вимірники. Наприклад:

|

Д-т 631“Вінницька нафтобаза” К-т |

|

|

|

С-до: |

|

|

|

|

|

|

|

Об. - |

Об. + |

|

|

С-до: |