-

Залежно від сфери застосування розрізняють маркетинг: споживчий; промисловий; маркетинг послуг; інвестиційний; банківський; аграрний.

Споживчий маркетинг (маркетинг товарів споживчого попиту) орієнтований на покупців, які є кінцевими безпосередніми споживачами цих товарів, купуючи їх для особистого, домашнього або сімейного використання.

Промисловий маркетинг. На відміну від споживчого маркетингу покупцями товарів і послуг на промисловому ринку є фірми, підприємства, організації, особи, які купують товари не для власного споживання, а для використання у виробництві, перепродажу або здавання в оренду.

Маркетинг послуг — вид діяльності фірми, спрямований на задоволення потреб споживачів у нематеріальних видах товарів або в корисному ефекті з метою отримання фірмою прибутку.

І споживчі, і промислові товари є матеріальними виробами, на відміну від яких послуги (фінансові, транспортні) мають нематеріальний характер. Це стосується і страхового бізнесу, і туристичного та багатьох інших видів послуг. Послуги не можна побачити або відчути до того, як вони будуть придбані. Це важлива, але не єдина особливість маркетингу послуг. Назвемо всі чотири особливості послуг:

нематеріальність послуг — послуги існують лише в процесі їх надання та споживання. Послуга — лише обіцянка, потенційний споживач не в змозі оглянути послугу перед її придбанням;

неможливість зберігання послуги — оскільки надання і споживання відбуваються одночасно, на відміну від товарів ані фірма, ані споживач не в змозі створювати запаси послуг;

невіддільність послуги від постачальника або навколишніх умов — надання послуги передбачає прямий контакт з особою, яка надає послугу, або з представником сервісної організації;

унікальність послуг — на відміну від того, що більшість виробів стандартизовані або мають стандартизовані компоненти, кожна послуга є унікальною

-

Поняття “менеджмент” походить від латинського manus – “рука”. Спочатку

воно означало “дбайливо вести господарство” та інше. Це слово вібрало в

себе усі чисельні вимоги до управління як до науки, мистецтва ведення

справ і спільної роботи. У широкому розумінні менеджмент – це одночасно

система наукових знань, мистецтва та досвіду втіленних в діяльності

професійних управлінців для досягнення цілей організації шляхом

використаня праці, інтилекту та мотивів поведінки інших людей. У

вузькому прагматичному плані сутність менеджменту краще за все

сприймається через системний підхід. Робота менеджерів в організації

полягає в тому, аби поєднати та скоординувати використання усіх “входів”

в організацію для досягнення цілей (певних “виходів” з організації).

Тому у вузькому розуміні менеджмент – це процес планування, організації,

лідерування та контролю організаційних ресурсів для результативного

досягнення цілей організації . З означення функції менеджменту логічно

виконуються в певній послідовності , яка і утворює поняття цикл

менеджменту . Складається враження існування циклу менеджменту обумовлює

дискретність процесу управління. Мистецтво менеджера полягає у вмінні

менеджера пристосувати науку управління до особливостей : власного

характеру ; підлеглих; сфери діяльності фірми. Мистецтво як наука це

організація, складна соціально-технічна система, керування якою вимагає

врахування багатьох внутрішніх і зовнішніх факторів. Прийняття рішень в

даному випадку – мистецтво, яке базується на знаннях, умінні, інтуіції

та досвіді людей, які керують організацією. Це здатність ефективно

викор-ти накопичений досвід на практиці. М-т як наука має предметом

вивчення ( діяльність з упр-ня) специфічні проблеми, підходи до їх

вирішення. Отже, наука та мистецтво менеджменту не виключають, а

доповнюють одна одну.

-

Усі складні організації мають загальні характеристики. Ці загальні риси допомагають зрозуміти, чому, щоб добитися успіху, організацією необхідно керувати. Ресурси. В загальних рисах мета будь-якої організації вміщує перетворення ресурсів для досягнення результатів. Основні ресурси, які використовуються організацією, — це люди (людські ресурси), капітал, матеріали, технологія та інформація. Наприклад, організація "Мак Дональде" (виробництво і обслуговування). Матеріали — м'ясо, картопля, булочки, папір. Технологія — механізоване приготування їжі (кухонне обладнання). Люди — управляючі ресторанами, бухгалтери, м'ясники, продавці на роздачі. Інформація — звітність щодо реалізації, облік на складах, звіт щодо затрат на придбання продуктів для виготовлення продукції. Цей приклад показує взаємозв'язок між цілями і ресурсами. 2. Залежність від зовнішнього середовища. Однією із найважливіших характеристик організації є її взаємозв'язок із зовнішнім середовищем. Жодна із організацій не може бути "острівцем у собі". Організації повністю залежні від навколишнього світу, від зовнішнього середовища — як щодо своїх ресурсів, так і щодо споживачів, користувачів їх результатів, яких вони намагаються досягти. Термін "зовнішнє середовище" враховує економічні умови, споживачів, профспілки, урядові акти, законодавство, конкуруючі організації, систему цінностей в суспільстві, суспільні погляди, техніку та технологію, інші складові. Велике значення має той факт, шо хоч організація і залежить повністю від зовнішнього середовища, середовише це, як правило, знаходиться за межами впливу менеджерів. Найкращі керівники в компанії" IBM" нічого не можуть зробити, щоб утримати маленьку японську компанію від виходу на ринок з новою інтегральною схемою, яка робить деякі види продукції "IBM" застарілими. З кожним роком керівництву доводиться враховувати дедалі більшу кількість факторів зовнішнього середовища. Щоб досягти успіху, фірмам доводиться конкурувати на іноземних ринках і протистояти конкуренції іноземних компаній у себе на батьківщині. Горизонтальний розподіл праці. Найбільш наочною характеристикою організації є розподіл праці. Якщо дві особи працюють для досягнення однієї мети, вони повинні ділити роботу між собою. Розподіл всієї роботи на складові називають горизонтальним розподілом праці. Розподіл великого обсягу роботи на багаточисленні невеликі спеціалізовані завдання дозволяє організації виробляти значно більше продукції, ніж якби та ж кількість людей працювала самостійно. Класичним зразком горизонтального розподілу праці на виробничому підприємстві є виробництво, маркетинг і фінанси. Це основні види діяльності, які повинні бути успішно здійснені, щоб фірма досягла поставлених цілей. Підрозділи. Складні організації здійснюють чіткий горизонтальний розподіл за рахунок утворення підрозділів, які виконують специфічні конкретні завдання і досягають конкретної специфічної мети. Такі підрозділи часто називаються відділами або службами, хоча існують й інші назви. Як і ціла організація, частиною якої.вони є, підрозділи - це групи людей, діяльність яких свідомо спрямовується і координується для досягнення загальної мети. Таким чином, за своєю суттю, великі і складні організації складаються із декількох спеціально створених для конкретної мети взаємопов'язаних організацій і багаточисельних неформальних груп, які виникають спонтанно. Вертикальний розподіл праці. Оскільки робота в організації розподіляється на складові, хтось повинен координувати роботу групи для того, щоб вона була успішною. Вертикальний розподіл праці відділяє роботу з координування дій від самих дій. Діяльність з координування роботи інших людей і становить суть управління. Необхідність управління. Для того, щоб організація могла досягати своєї мети, завдання повинні бути скоординовані засобом вертикального розподілу праці. Тому управління є суто важливою діяльністю для організації.

-

Можна виділити декілька основних підходів до визначення ефективності організацій.

1. Розуміння ефективності як ступеня досягнення цілей організації. В цьому випадку важливе визнання динамічності цілей і відмінності між офіційними та оперативними цілями організації. Такий підхід є коректним, якщо організаційні цілі конкретні, охоплюють широкий спектр діяльності організації та піддаються вимірюванню.

2. Розуміння ефективності як здатності організацій використовувати середовище з метою придбання рідкісних ресурсів.

Одним із основних аспектів цієї концепції є взаємозалежність між організацією і зовнішнім середовищем організації як форми обміну певними ресурсами. На відміну від вимоги "максимізації", що висувається в інших підходах, ця методологія припускає "оптимізувати" використання зовнішнього середовища.

3. Розуміння ефективності як здатності організацій досягати максимальні результати за фіксованих витрат або здатності мінімізувати витрати досягнувши необхідних результатів.

4. Розуміння ефективності як здатності до досягнення мети на основі "хороших" внутрішніх характеристик. На думку прихильників цього підходу, ефективна організаційна структура підсилює задоволеність, відчуття гарантованості і контроль персоналу над діяльністю організації. Основний недолік цієї концепції — надмірна увага до засобів досягнення мети на шкоду оцінці результатів.

5. Розуміння ефективності як ступеня задоволеності населення організацією та її продуктом. Названий підхід можна застосовувати до ситуації, коли потужні групи осіб поза організацією здатні чинити істотний вплив на її функціонування.

Ефективність організації розглядається через систему суспільних цінностей, що відповідають потребам суспільного розвитку, і трактується як здатність системи до виконання функцій ціле-покладання (формулювання цілей відповідно до потреб), ціле-забезпечення (використання соціально схвалених цілей), досягнення мети, економічності (досягнення певного співвідношення між результатами і витратами), факторної обумовленості (врахування зовнішніх та внутрішніх чинників умов функціонування організації). Це визначення достатньо широке і охоплює як внутрішні, так і зовнішні аспекти ефективності.

Відомий економіст Д. Сінк під ефективністю організаційної системи розуміє результативність її функціонування, яка містить такі сім складових:

• дієвість — рівень досягнення поставленої мети;

• економічність — рівень використання ресурсів;

• якість — рівень відповідності специфікаціям та призначенню;

• прибутковість як співвідношення між валовим доходом І сумарними витратами;

• продуктивність — співвідношення кількості виробленого продукту до спожитих ресурсів;

• якість трудового життя — ступінь задоволення особистих потреб і запитів працівників у процесі трудової діяльності;

• впровадження нововведень як характеристика перетворення науково-технічного потенціалу організації.

Виходячи з цього, ефективність системи оцінюється через систему показників, що відображають кожну з названих ознак. Такий підхід до розуміння сутності та оцінки ефективності системи набув широкого поширення в зарубіжних системах оцінки ефективності діяльності організації.

Зіставлення запропонованих підходів з розумінням сутності ефективності свідчить про багатозначність цього поняття. Загальним для всіх визначень є уявлення про ефективність як про здатність системи до досягнення мети, якою виступає задоволення інтересів споживачів, оптимальне використання зовнішнього середовища, підвищення економічності, результативності організації. Реалізація цілей становить основний зміст ефективності організацій. Якщо цілі певного періоду не досягнуті, то діяльність організації не може бути визнана ефективною. Разом із тим сам факт отримання результату не дає можливості визначити ефективно або неефективно досягнута мета, якщо не встановлено співвідношення витрат і результатів цієї діяльності. Вимога економічності діяльності організації передбачає встановлення певної відповідності між отриманими результатами і витратами на їх досягнення.

Якщо використовувати викладені положення як вихідні під час визначення сутності ефективності, то можна зробити висновок, що діяльність організації може бути визнана ефективною за умови виконання таких умов:

• цілі в кожен певний момент часу розглядаються як тимчасові, рухомі, похідні від вимог, що висуваються з боку як суспільства, так і самої організації;

• зміст цілей відповідає сутнісним характеристикам організації та відображає зовнішні та внутрішні умови функціонування організації;

• визначені цілі успішно досягнуті: досягнення цілей виправдане засобами, що витрачаються, необхідне співвідношення витрат і результатів діяльності виконане;

• для досягнення цілей використані визнані, схвалені суспільством засоби; необхідність цієї умови визначається соціально-економічною природою системи організації; її виконання дає змогу уникнути додаткових витрат, пов'язаних з соціальною реабілітацією робіт, що проводяться.

Виходячи з цих положень, можна сформулювати таке визначення. Ефективність діяльності організації — це її властивість, пов'язана зі здатністю організації формулювати свої цілі з урахуванням зовнішніх і внутрішніх умов функціонування та досягати поставлених цілей шляхом використання соціально схвалених засобів за встановленого співвідношення витрат і результатів.

Наведене вище визначення відображає і "внутрішній", й "зовнішній" бік ефективності організацій, а саме раціональне використання організаційних ресурсів та досягнення результату з урахуванням зовнішніх чинників — умов функціонування організацій.

Як видно з моделі ефективності діяльності організації, представленої на рис. 10.1, підвищення організаційної ефективності можливе за умови, що діяльність організації здійснюється у напрямі досягнення мети, зафіксованої в правому верхньому кутку схеми, тобто якщо забезпечується зниження витрат і дотримуються умови, що відповідають потребам суспільного розвитку.

-

Класична теорія ( підхід) менеджменту включає дві школи:

а) школу наукового управління;

б) адміністративну школу (класичну теорію організації).

Наукове управління було спрямовано на дослідження проблем підвищення продуктивності праці робітників (операційних виконавців) шляхом удосконалення операцій ручної праці.

Засновниками школи були Ф. Тейлор («Принципи наукового управління»,1911р.), Френк та Ліліан Гілбрет, Генрі Форд, Генрі Гантт.

Здобутки школи наукового управління:

-

обґрунтоване нормування праці, включаючи необхідність відпочинку та перерв (реалістичних завдань);

-

доведення необхідності відбору робітників для виконання певних операцій, а також їх навчання;

-

впровадження практики стимулювання кращих результатів робітників-виконавців;

-

відокремлення управлінських функцій від фактичного виконання робіт.

-

У процесі встановлення цін на нові товари підприємства, крім названих методів, використовують такі підходи до формування ціни залежно від попиту та ЖЦТ:

- стандартна ціна;

- змінна ціна;

- неокруглена ціна.

Стандартні ціни встановлюються на товари, які надходять на ринок за стабільними домовленостями в часі, кількості та якості.

Змінну ціну використовують при мінливій ситуації на ринку товарної конкуренції, як сезонну та при якісних змінах у технології та експлуатації.

Неокруглені ціни є психологічним впливом на покупця в аспекті привабливості і піднесення іміджу, який полягає в обмеженні інтересів виробника до покупця.

Такий підхід підказує покупцеві, що виробники знижують спеціально ціну на 1 цент чи долар в його інтересах, а також, що виробники дуже скрупульозно вираховують витрати на виробництво та споживання, тобто здійснюють на високому рівні аналіз маркетингового середовища та внутрішньоринкової ситуації.

В практиці класифікацію цін здійснюють, як правило, за такими принципами внутрішньої структури ціни та її призначенням.

Ціна виробника: прейскурантна, контрактна, розрахунково-договірна, виробнича.

Ціна для покупців: оптова, роздрібна, споживча, фермерська, відпускна, довідкова.

Ринкова ціна: світова, монопольна, картельна, корпоративна, пропозиції, попиту, купівлі-продажу (тверда, змінна).

Статистична ціна: середньостатистична, експортна, імпортна, поточна, базова, довідкова.

У процесі ціноутворення на нові та вдосконалені наявні товари можуть застосовуватися додаткові надбавки та знижки до основної "питомої" ціни.

Надбавки використовують для підвищення роздрібних цін через високий попит, "зняття вершків", підвищення собівартості.

Зниження ціни здійснюється у таких випадках;

o необхідність функціональних знижок;

o сезонних особливостей;

o оптового розпродажу;

o за своєчасного розрахунку.

Функціональні знижки виробники надають каналам і службам товаропросування (транспортування, зберігання, ведення обліку).

Сезонні знижки надаються у періоди масового попиту та спаду підприємницької діяльності фірми.

Знижки за оптового розпродажу надаються оптовим покупцям за скорочення витрат на одиницю товарної "маси" у процесі товаропросування.

Знижки за своєчасний розрахунок надають потенційним покупцям, які вчасно сплачують рахунки. Це дає можливість продавцеві поліпшувати стан ліквідності, скорочувати витрати на отримання додаткових кредитів.

У результаті підвищення цін у покупців народжуються такі асоціації: попит зростає, підвищується ціннісна значущість, виробник отримує надприбуток, продаж товару супроводжується додатковими послугами.

Отже, на зміну ціни, крім наведених, впливають такі фактори; собівартість, рівень конкуренції, величина попиту, транспортні витрати, надбавки та знижки, мито та збори імпортно-експортних операцій, реклама та додаткові заходи стимулювання збуту.

-

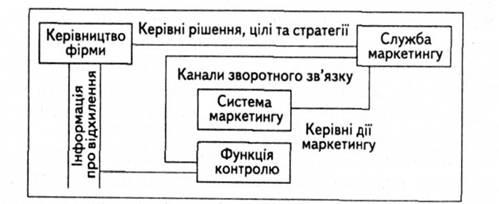

Контроль маркетингу — постійна, систематична перевірка та оцінка положення і процесів у галузі маркетингу. У зв'язку зі швидкими змінами умов середовища та зростанням складності підприємств контроль маркетингу набуває центрального значення.

Схему організації контролю маркетингу на підприємстві наведено на рис. 45.

Рис. 45 Схема контролю маркетингу

Завдання контролю маркетингу:

• встановлення ступеня досягнення мети;

• виявлення можливостей поліпшення (зворотний зв'язок);

• перевірка ступеня пристосування підприємства до змін умов зовнішнього середовища.

Контроль може бути спрямований на маркетинг-мікс у цілому чи на окремі його інструменти. Розрізняють також контроль економічних (збут, частка ринку) та неекономічних (ставлення споживачів) результатів.

-

Процес контролю має такі етапи:

■ Вибір концепцій з альтернатив:

• концепція загального контролю;

• часткова (окрема) концепція — обмеження формальної сторони контролю.

■ Визначення цілей контролю:

• виявлення недоліків, їх кваліфікація і кількісна оцінка;

• усунення відхилень, мінімізація збитку, похибок;

• вироблення рішень стосовно достовірності даних.

■ Планування перевірки:

• визначення об'єкта перевірки;

• визначення суб'єкта перевірки (внутрішній чи зовнішній орган контролю);

• встановлення термінів і тривалості перевірки;

• визначення обсягу перевірки;

• встановлення засобів перевірки;

• послідовність перевірки;

• методи контролю.

■ З'ясування значень:

• фактично досягнутих;

• планових.

■ Виконання порівняльних дій.

■ Документування результатів перевірки.

■ Доповідь про результати перевірки органам, які приймають рішення на фірмі.

Контроль маркетингу являє собою глибоку аналітичну роботу, в результаті якої керівництво підприємства відмовляється від неефективних методів управління маркетингом і відшукує нові, адекватні умовам виживання підприємства засоби та інструменти дії на контрольовані фактори та адаптації до жорстких факторів внутрішнього і зовнішнього середовища.

Основні об'єкти контролю:

• обсяг продаж;

• розміри прибутків та збитків;

• реакція покупців на запропоновані підприємством нові товари й послуги;

• відповідність запланованих та реальних (фактичних) результатів виробничо-комерційної діяльності.

З метою забезпечення виконання стратегічного плану підприємству важливо знати, чи дійсно воно використовує всі наявні маркетингові можливості й наскільки ефективно воно їх використовує. Чинна система контролю тривалий час підтримує управління маркетингом на однаковому рівні й у межах жорстко обраних стандартів, але й маркетинг-менеджмент підприємства має бути гнучким, адаптивним, а система контролю — сприяти розвитку нових, адекватних змінам зовнішнього середовища, методів.

Динаміка ринкових відносин, структурні зміни в галузях промисловості, нові суспільні орієнтири, соціально-етичні норми виробництва і споживання товарів, екологічні норми — ці важливі для підприємства фактори можуть у реальному житті призвести до відмови від раніше намічених цілей, зміни моделі розвитку, істотного коригування прийнятих раніше планів.

З цих позицій кожне підприємство має проводити оцінку свого підходу до маркетингової діяльності, тобто використовувати такий вид контролю, який Ф. Котлер називає ревізією маркетингу: "Ревізія маркетингу — комплексне, системне неупереджене та регулярне дослідження маркетингового середовища фірми (чи її організаційної одиниці), її завдань, стратегій та оперативно-комерційної діяльності з метою виявлення нових проблем і можливостей, які сприяють виробленню рекомендацій щодо вдосконалення маркетингової діяльності фірми".

За можливостями здійснення контролю контроль маркетингу може проводитись:

• силами власної ревізійної служби (внутрішній аудит);

• через залучення незалежних експертів на засадах угоди з однією зі спеціалізованих консультаційних організацій (зовнішній аудит).

Зовнішній аудит маркетингу, на відміну від внутрішнього, вирізняється комплексним підходом експертів-аналітиків до вироблення досконалішої стратегії маркетингу підприємства, до створення умов для закріплення позицій підприємства на ринку.

Контролінг — концепція управління. На сьогодні його можна визначити як систему управління процесом досягнення кінцевих цілей і результатів діяльності підприємства.

Умови функціонування контролінгу:

• наявність філософії фірми, тобто розробленої системи узгодження цілей її генерального менеджменту;

• застосування планування, що ґрунтується на системі прямого і зворотного зв'язку з циклічним аналізом планових і фактичних показників;

• існування саморегульованого зворотного зв'язку з навколишнім середовищем;

• розроблена система обліку повних затрат і система обліку сум покриття;

• активізація нематеріальних факторів, таких як мотивація і можливість проявити особисті риси для надійного забезпечення існування фірми.

Організація, що здійснює контролінг, має створити всім учасникам кращі можливості для самоконтролю, щоб потім проаналізувати результати й розробити прогнози розвитку потрібних параметрів.

Мета контролінгу в маркетингу — допомогти керувати підприємством, орієнтуючись на потреби ринку, спрямовувати скоординовані маркетингові заходи й засоби на здійснення мети підприємства.

Інструменти контролінгу:

■ Інформаційна методика — укладання запитальника на підставі розгляду інформації з практики діяльності підприємства. Запитальники будуть різні для різних підприємств, адже залежать від об'єкта й ситуації, що контролюється.

інформаційні сфери маркетингового контролінгу:

• економічні умови (їхні межі);

• якісні тенденції, що спостерігаються;

• інформація про продукти чи товарний знак;

• розподіл сортів продукції;

• спостереження за конкурентами;

• спостереження за торгівлею.

■ Аналіз — важливий процес перед плануванням (наприклад аналіз збуту, аналіз даних про продукцію, аналіз ніші ринку і т.д.).

Стратегічний контролінг — своєчасне виявлення змін потенціалу та вжиття контрзаходів.

Оперативний контролінг — спостереження за рентабельністю та ефективністю процесів на підприємстві.

Лише підприємства середніх розмірів можуть використовувати надійну й недорогу систему контролінгу, бо мають у своєму розпорядженні фінансову систему та бухгалтерський облік, визначають цілі підприємства й здійснюють планування, забезпечені відповідною інформацією та проводять її аналіз.

Функції контролінгу в маркетингу:

• сервісна — надання необхідної інформації для маркетингової діяльності;

• управлінська — методологія прийняття рішень у сфері маркетингу та їх координація;

• внутрішній контроль — контроль діяльності служби маркетингу підприємства.

Технологія контролінгу в маркетингу:

• підготовчий етап — аналіз економічного стану підприємства; аналіз звіту про прибутки та збитки; аналіз факторів виникнення витрат на маркетинг і т. ін.

• впровадження — диференціація видів витрат; звітність за групами товарів, сферами, групами клієнтів; облік доходів і витрат; річне планування; розрахунок основних показників для калькуляції;

• оцінка — вплив результатів маркетингової діяльності на рентабельність і платоспроможність; визначення ціни продукції та нижніх меж цін; аналіз відхилень; виявлення причин відхилень; програма заходів усунення причин відхилень.

Головним контролером на малих і середніх підприємствах може бути керівник фірми, її менеджер, а основна служба контролінгу — бухгалтерія.

"Контролером (навігатором) є чи стає той, хто більше, ніж інші, бачить і в усіх ситуаціях думає та діє цілеспрямовано, з помислами про майбутнє, з бажанням краще управляти підприємством".

Е. Майєр, "Контролінг для початківців"

Завдання контролінгу в маркетингу:

• розробка інформаційної системи маркетингу;

• аналіз наявної інформації з урахуванням цілей маркетингу;

• передавання інформації на робочі місця маркетингової служби;

• забезпечення формалізованої системи планування маркетингу;

• розробка мети маркетингової діяльності;

• оцінка результатів діяльності маркетингової системи;

• установлення ступеня досягнення цілей;

• аналіз причин відхилень;

• розробка пропозицій за коригуючими заходами;

• проведення порівнянь з іншими маркетинговими системами.

Інструментом створення системи контролінгу маркетингу на

малих підприємствах може бути запитальник.

Пропонуємо перелік запитань, що дають змогу приступити до контролінгу:

■ Чи правильно оцінюються дані про ринок або про підприємство?

■ Чи перетворюються ці дані послідовно у відповідні цільові установки та стратегії?

■ Як узгоджується змішаний маркетинг з метою?

■ Наскільки велика вірогідність успіху чи ризику запланованих заходів?

■ Чи збігаються окремі заходи з основними цілями політики підприємства, а також із цілями асортиментної політики, політики цін, розподілу товарів і стратегії підтримки іміджу?

-

Підприємства мають чуйно реагувати на все, що відбувається на ринку, помічати незадоволену поки що потребу, знати, що їм випускати, і, як результат, розгортати нове виробництво. У світі швидких змін традиційна логіка "причина — наслідок", "причина — результат" не є настільки корисною, як раніше, й часто взагалі неприйнятна.

Логіка сучасного бізнесу рухається між пошуком причинно-наслідкових зв'язків та вмінням бачити всю сукупність взаємодіючих, часто різнонаправлених факторів.

Досягнення одного результату може бути модифіковане таким чином, що саме є причиною для отримання якого-небудь результату. 1 продукт, і споживач можуть і повинні створюватися водночас. Споживач повинен отримати продукцію для задоволення тих своїх потреб, які він сам ще не встиг повною мірою усвідомити. В цьому суть концепції інтегрованого маркетингу.

В міру того як за сучасних умов життєвий цикл продукції та видів послуг стає дедалі коротшим від ліній і функціональних організаційних структур у компаніях ставиться вимога бути більш гнучкими й динамічними, чому стає на перешкоді функціональний розподіл праці у сфері управління.

Інтегрований маркетинг вимагає створення команд із управлінців та спеціалістів, які б поєднували в собі таланти і здібності інженерів і торговельних працівників. За умов швидких змін, коли вміння творчо мислити та швидко реагувати на мінливу господарську ситуацію відіграє дедалі вагомішу роль, для маркетингу потрібен дедалі більш широкий спектр людських здібностей.

На сьогодні стає чимраз очевиднішим, що структури багатьох підприємств мають бути реорганізовані за продуктовим чи проектним принципом, у команди чи бригади, зорієнтовані на вирішення конкретних завдань, створення конкурентного продукту чи на розробку конкретного проекту.

Таким чином, змінюється вся концепція організаційної побудови підприємства, що вимагає творчої взаємодії між різними підрозділами і службами для своєчасного реагування на зміни, які відбуваються на ринку.

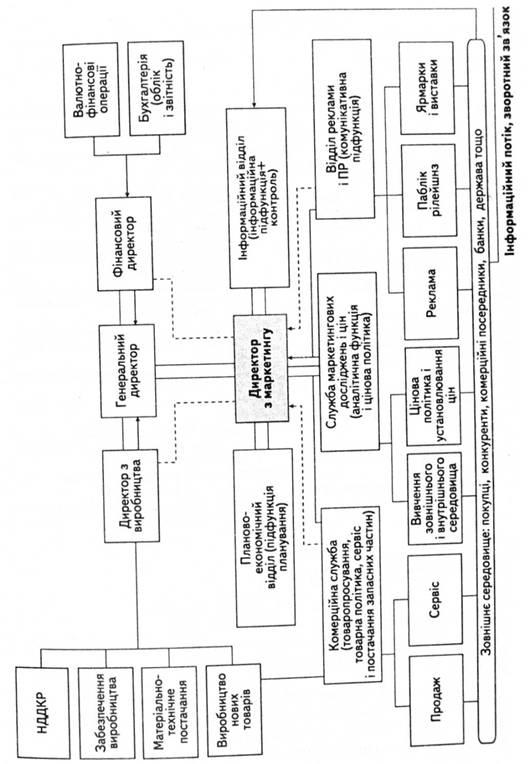

Система інтегрованого маркетингу — це система, що забезпечує дію, спрямовану на ринок. В цій системі принципи маркетингу мають таке організаційне оформлення, яке дає змогу сповна враховувати можливості збуту й на цій основі координувати зусилля всіх інших підрозділів на досягнення комерційних та інших цілей підприємства. Маркетинг, по суті, вже розглядається не як один із елементів управління, а як глобальна функція, що визначає зміст усієї виробничо-збутової діяльності підприємства. Маркетингова служба бере на себе виконання великої кількості функцій або виступає як консультативний орган щодо інших підрозділів (рис. 46).

-

Ціна - це визначена сума грошей, яку покупець готовий заплатити для того, щоб одержати одиницю конкретного товару або послуги. Для покупця, який одержує той або інший товар, ціна є вибором з-поміж двох альтернатив: «залишитися з грошима для купівлі чогось іншого» чи «купити саме цей товар», оскільки покупець завжди порівнює свої грошові втрати з корисністю придбання. Ціна також включає негрошові компоненти, такі як час і ризик. Для продавця ціна є винагородою за його працю, а для підприємства - найважливішим показником внаслідок впливу на розмір торговельної виручки, прибуток, структуру виробництва, становища підприємства на ринку.

Ціна є важливим компонентом комплексу маркетингу і в цьому розумінні є інструментом активізації попиту або відповіді на конкурентні дії. Крім того, ціна - єдиний елемент комплексу маркетингу, що безпосередньо утворює прибуток і взаємодіє з іншими елементами. Так, товар, розподіл, просування відображають спробу підприємства створити вартість на ринку. Останній елемент - ціноутворення - дає змогу підприємству вилучити на свою користь частку від створеної вартості у вигляді одержаного прибутку.

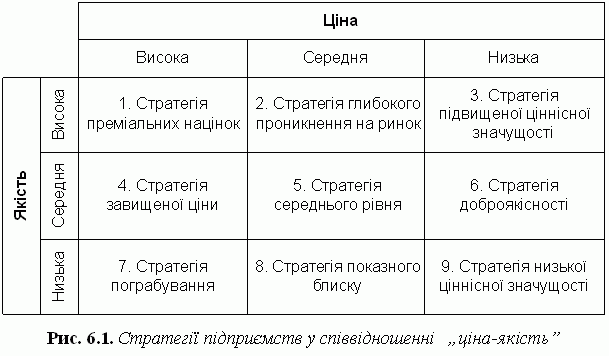

Вдала ціна не завжди може компенсувати низьку якість товару (рис. 6.1), немодний дизайн, поганий розподіл і неефективне просування. Проте неефективне ціноутворення, безсумнівно, перешкоджає фінансовому успіху навіть у разі оптимального сполучення всіх зазначених елементів.

За встановлення принципів, правил, критеріїв, щодо яких відбувається формування ціни на

товари, підприємство орієнтується: по-перше, на необхідність формування такого рівня ціни, за якого можливо одержати запланований рівень прибутку; по-друге, на встановлення такої ціни, за якої здійснюється позитивний вплив на споживачів і процес реалізації товарів на ринку. Обрані рішення дозволяють сформувати цінову політику маркетингу підприємства.

Маркетингова цінова політика - це комплекс заходів, що включає визначення ціни, знижок, умов оплати, які задовольняли б споживачів, давали б змогу підприємству отримувати намічені обсяги прибутку, а також вирішувати інші стратегічні та тактичні завдання. Для підприємств і організацій, що у своїй діяльності використовують сучасну маркетингову концепцію, цінова політика є: а) інструментом конкурентної боротьби; б) механізмом формування попиту на продукцію підприємства; в) механізмом одержання прибутку.

Ціна є надзвичайно гнучким і оперативним інструментом, що відрізняється швидкодіючим впливом на ринок. Так, розробка нових товарів або зміна структури каналів збуту займає тривалий час, перш ніж підприємство одержить результати, змінити ж ціни можна дуже швидко й так само швидко побачити наслідки такої зміни.

Розбіжність між вдалим і невдалим ціноутворенням залежить від підходу до самого процесу встановлення ціни. Для досягнення максимально можливого та стабільного рівня рентабельності ціноутворення має бути невід'ємною частиною маркетингової стратегії підприємства, а не простою операцією з установлення ціни. Важливо хто, коли та в який спосіб ухвалює рішення про ціни. Одним із напрямків, що забезпечують прибуткове ціноутворення, є якомога більш рання відмова від тих ідей, реалізація яких унеможливить забезпечення адекватної вартості, достатньої для компенсації завданих витрат. Цей напрямок припускає і пошук балансу між бажанням покупців одержати потрібну вартість і необхідність підприємства покрити свої витрати й одержати прибуток.

Як і більшість маркетингових рішень, цінова політика є своєрідним мистецтвом. Вона залежить і від правильного вибору методу, і від точності розрахунків.