2.4.3. Показники ефективності роботи підприємства

Насамкінець платоспроможність у майбутньому забезпечить тільки та ділова активність, результатом якої буде прибуток, а не збиток. Тому аналіз ділової активності слід доповнити аналізом ефективності роботи підприємства, що характеризується показниками рентабельності:

рентабельність доходів (

)

)

|

|

(2.19) |

де ФРі– фінансовий результат (прибуток або збиток) по і-му виду діяльності за звітний період;

ЧДі– чистий дохід по і-му виду діяльності за звітний період.

рентабельність витрат (

)

)

|

|

(2.20) |

де Ві– витрати по і-му виду діяльності за звітний період.

Рентабельність слід розраховувати за видами діяльності. Для зручності розрахунків, на основі звіту про фінансові результати, доцільно скласти наступну таблицю:

Таблиця 2.7. – До розрахунку показників ефективності роботи підприємства, тис. грн.

|

№ п/п |

Вид діяльності |

Чистий дохід |

Витрати |

Фінансовий результат |

|

А |

1 |

2 |

3=1-2 | |

|

1 |

Основна |

035 рядок |

Сума рядків 040, 070, 080 |

|

|

2 |

Інша операційна |

Рядок 060 |

Рядок 090 |

|

|

3 |

Операційна (1р.+2р.) |

|

|

|

|

4 |

Інвестиційна |

Сума рядків 110, 120, 130 |

Сума рядків 150, 160 |

|

|

5 |

Звичайна (3р.+4р.) |

|

+140 рядок |

|

За даними звіту про фінансові результати ВАТ «АТП-1» дані таблиці 2.7. будуть такими:

Таблиця 2.8. – До розрахунку показників ефективності роботи ВАТ «АТП-1», тис. грн.

|

Вид діяльності |

Чистий дохід |

Витрати |

Фінансовий результат |

|

Основна |

24325,0 |

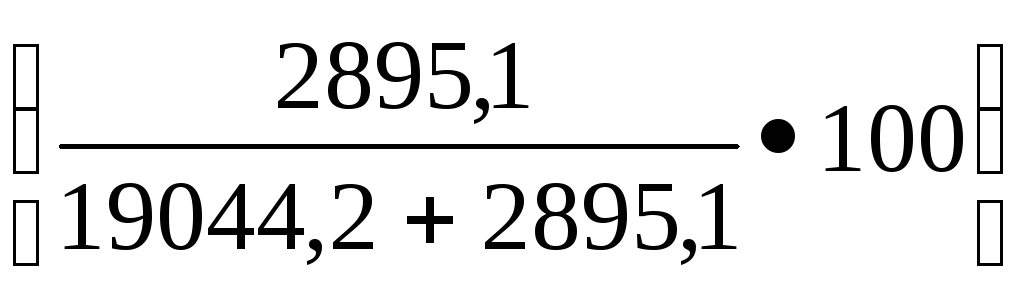

19044,2+2895,0= 21939,3 |

24325,0-21939,3= 2385,7 |

|

Інша операційна |

1110,1 |

571,6 |

1110,0-571,6=538,5 |

|

Операційна |

24325,0+1110,1= 25435,1 |

21939,3+571,6= 22510,9 |

25435,1-22510,9= 2924,2 |

|

Інвестиційна |

0,0+110,8+113,6= 224,4 |

0+444,0= 444,0 |

224,4-444,0=-219,6 |

|

Звичайна |

25435,1+224,4= 25659,5 |

22510,9+314,5+444,0= 23269,4 |

25659,5-23269,4= 1696,9 |

Результати розрахунку показників ефективності роботи, представлені у таблиці 2.9.

Таблиця 2.9. – Показники ефективності роботи ВАТ «АТП-1»

|

Вид діяльності |

Рентабельність | |

|

чистого доходу |

витрат | |

|

Основна |

|

|

|

Інша операційна |

|

|

|

Операційна |

|

|

|

Інвестиційна |

|

|

|

Звичайна |

|

|

Висновки з аналізу ефективності роботи підприємства:

рентабельність основної діяльності ВАТ є низькою: одна гривня чистого доходу приносить підприємству 9,8 коп. прибутку, а одна гривня витрат – 10,9 коп.;

найефективнішою є інша операційна діяльність, рентабельність витрат якої становить 94,2 %, однак, вона не може визначати загальну ефективність – рентабельність звичайної діяльності не перевищує 7,3 %;

повністю збитковою є інвестиційна діяльність пов’язана з рухом основних засобів і фінансових інвестицій.

Пропозиції щодо покращення платоспроможності підприємства:

скорочення витрат, а першу чергу матеріальних, а також адміністративних витрат, частка яких у загальному обсязі витрат становить 13,2 %

;

;підвищення ефективності інвестиційної діяльності, щодо вибору інвестиційних проектів до реалізації.