Аналіз ділової та інвестиційної активності

Фінансова стійкість ще не є запорукою високої платоспроможності у майбутньому. Рiч у тому, що стiйкий фiнансовий стан може бути пов'язаний з низькою дiловою та інвестиційною активнiстю через обмежене використання підприємством запозичених коштів. А це, безумовно, негативно вплине на платоспроможнiсть у майбутньому. Тому аналіз фінансової стійкості необхідно доповнити аналізом показників ділової та інвестиційної активності.

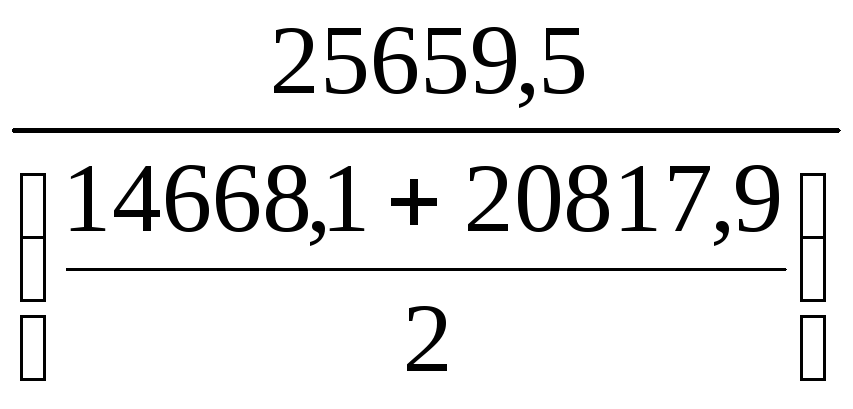

Показники дiлової активностi характеризують швидкiсть обороту майна пiдприємства за звітний період. Ними є:

кількість оборотів ресурсів(

)

)

|

|

(2.15) |

де ![]()

![]() – середнє значення валюти балансу за

звітний період (сума стовпчиків 3 та

4 за 280 (640) рядком ділена на два);

– середнє значення валюти балансу за

звітний період (сума стовпчиків 3 та

4 за 280 (640) рядком ділена на два);

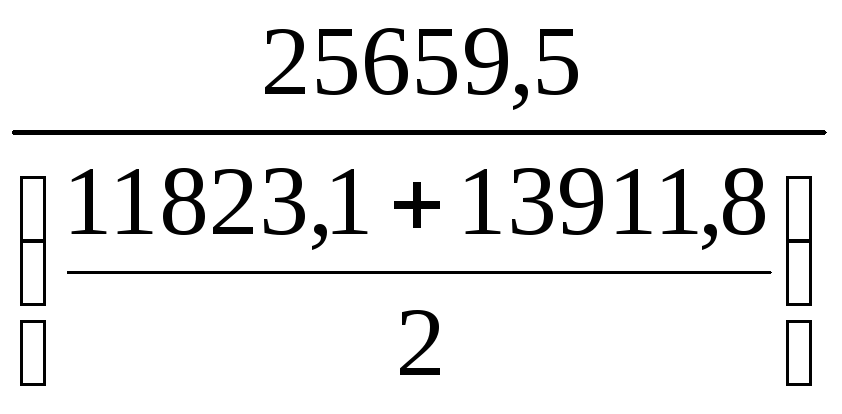

кількість оборотів власного капiталу (nвк)

|

|

(2.16) |

де ![]() – середнє значення власного капіталу

за звітний період (сума стовпчиків 3

та 4 за 380 рядком ділена на два);

– середнє значення власного капіталу

за звітний період (сума стовпчиків 3

та 4 за 380 рядком ділена на два);

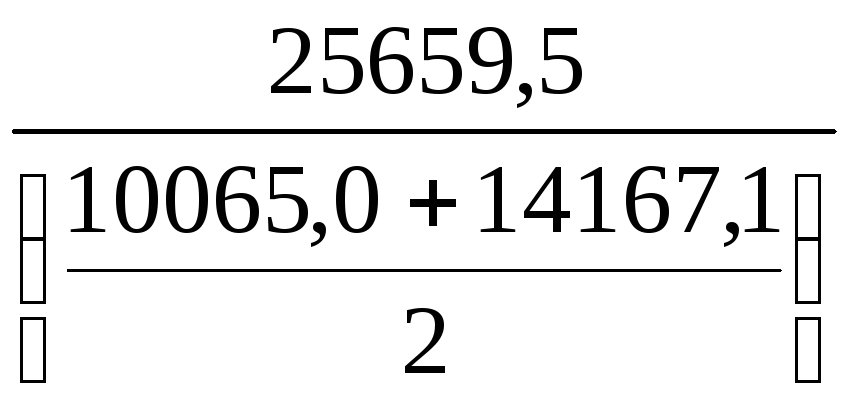

кількість оборотів запозиченого капiталу(nзк)

|

|

(2.17) |

де ![]() – середнє значення запозиченого капіталу

за звітний період (сума стовпчиків 3

та 4 за рядками 480, 620, 630 ділена на два);

– середнє значення запозиченого капіталу

за звітний період (сума стовпчиків 3

та 4 за рядками 480, 620, 630 ділена на два);

кількість оборотів необоротних активів (nна)

|

|

(2.18) |

де ![]() – середнє значення необоротних активів

за звітний період (сума стовпчиків 3

та 4 за 080 рядком ділена на два).

– середнє значення необоротних активів

за звітний період (сума стовпчиків 3

та 4 за 080 рядком ділена на два).

Прийнятним вважається рівень показників більший за одиницю, в цьому випадку майно, що було вкладене для здійснення господарської діяльності протягом певного періоду повертається в повному обсязі. Чим вище значення показників, тим вища ділова активність і тим ефективніше підприємство використовує вкладене майно.

На ВАТ ділову активність характеризують дані табл. 2.6, з якої видно, що ділова активність підприємства є високою: вкладені у майно кошти протягом періоду повертається повністю. При цьому найбільшу швидкість обороту майна мають залучені джерела фінансування ресурсів – протягом року вони здійснили 5,3 оберти.

Таблиця 2.6. – Показники ділової активності ВАТ «АТП-1»

|

Кількість оборотів |

Розрахунок |

Значення |

|

Ресурсів |

|

1,4 |

|

Власного капіталу |

|

2,0 |

|

Запозиченого капіталу |

|

5,3 |

|

Необоротних активів |

|

2,1 |

Ділову активність підприємства в процесі основної діяльності визначає його інвестиційна активність, оцінка якої є вкрай важливою для визначення перспектив платоспроможності підприємства. Вона може бути здійснена в процесі аналізу звіту про рух грошових коштів, оскільки інформація про інвестиційну діяльність у балансі й звіті про фінансові результати є вкрай обмеженою.

В той же час діюча форма звіту має ряд недоліків, що знижує його аналітичність. З огляду на це Вам необхідно буде трансформувати звіт наступним чином:

перший розділ слід починати з прибутку від операційної діяльності і зберегти одне його корегування: збільшення на суму амортизаційних відрахувань;

збільшення (зменшення) забезпечень віднести до статей, в яких відображаються зміни щодо чистих оборотних активів;

на суму сплаченого податку на прибуток зменшити статтю “Збільшення (зменшення) поточних зобов’язань”, оскільки сплата податку означає скорочення зобов’язань перед бюджетом;

статтю “Сплачені відсотки” перенести з першого розділу звіту у третій розділ “Рух коштів у результаті фінансової діяльності”.

Трансформований з урахуванням вказаних змін звіт ВАТ «АТП-1» наведено в табл. 2.10.

Таблиця 2.10. – Звіт про рух грошових коштів ВАТ «АТП – 1» за 2007 рік, в тис. грн.

|

Стаття |

Код ряд. за діючою формою |

Код ряд. |

Находження |

Вида-ток |

|

А |

1 |

2 |

3 |

4 |

|

1. Рух коштів у результаті операційної діяльності |

|

|

|

|

|

Прибуток (збиток) від операційної діяльності до оподаткування |

010±050 |

10 |

2596,7 |

|

|

Амортизаційні відрахування за необоротними активами |

020 |

20 |

2554,9 |

х |

|

Чистий рух грошових коштів від операційної діяльності до зміни в чистих оборотних активах |

|

30 |

5151,6 |

|

|

Зменшення (збільшення): |

|

|

|

|

|

оборотних активів |

080 |

40 |

|

39,3 |

|

витрат майбутніх періодів |

090 |

50 |

|

34,2 |

|

Збільшення (зменшення): |

|

|

|

|

|

поточних зобов’язань |

100±140 |

60 |

|

777,1 |

|

доходів майбутніх періодів |

110 |

70 |

|

|

|

забезпечень |

030 |

80 |

|

|

|

Чистий рух коштів від операційної діяльності до надзвичайних подій |

|

90 |

4301,0 |

|

|

Рух коштів від надзвичайних подій |

160 |

100 |

|

|

|

Чистий рух коштів від операційної діяльності |

|

110 |

4301,0 |

|

|

2. Рух коштів у результаті інвестиційної діяльності |

|

|

|

|

|

Реалізація: |

|

|

|

|

|

фінансових інвестицій |

180 |

120 |

0,7 |

х |

|

необоротних активів |

190 |

130 |

|

х |

|

майнових комплексів |

200 |

140 |

|

х |

|

Отримані: |

|

|

|

|

|

відсотки |

210 |

150 |

110,8 |

х |

|

дивіденди |

220 |

160 |

|

х |

|

Інші надходження |

230 |

170 |

|

х |

|

Продовження табл. 2 .10 | ||||

|

А |

1 |

2 |

3 |

4 |

|

Придбання: |

|

|

|

|

|

фінансових інвестицій |

240 |

180 |

х |

11,9 |

|

необоротних активів |

250 |

190 |

х |

4658,4 |

|

майнових комплексів |

260 |

200 |

х |

|

|

Інші платежі |

270 |

210 |

|

381,4 |

|

Чистий рух коштів від інвестиційної діяльності до надзвичайних подій |

|

220 |

|

-4940,2 |

|

Рух коштів від надзвичайних подій |

290 |

230 |

|

|

|

Чистий рух коштів від інвестиційної діяльності |

|

240 |

|

-4940,2 |

|

3. Рух коштів у результаті фінансової діяльності |

|

|

|

|

|

Надходження власного капіталу |

310 |

250 |

65,6 |

Х |

|

Отримані позики |

320 |

260 |

4000,0 |

х |

|

Інші надходження |

330 |

270 |

|

х |

|

Погашення позик |

340 |

280 |

х |

710,0 |

|

Сплачені: |

|

|

|

|

|

відсотки |

130 |

290 |

х |

590,0 |

|

дивіденди |

350 |

300 |

х |

|

|

Інші платежі |

360 |

310 |

х |

161,6 |

|

Чистий рух коштів від фінансової діяльності до надзвичайних подій |

|

320 |

2604,0 |

|

|

Рух коштів від надзвичайних подій |

380 |

330 |

|

|

|

Чистий рух коштів від фінансової діяльності |

|

340 |

2604,0 |

|

|

Чистий рух коштів за звітний період |

|

350 |

1964,8 |

|

|

Залишок коштів на початок року |

410 |

360 |

742,0 |

х |

|

Залишок коштів на кінець року |

430 |

370 |

2950,8 |

х |

Аналіз звіту про рух грошових коштів доцільно починати з аналізу джерел і напрямків використання грошових коштів, для чого слід розробити відповідний баланс та визначити структуру джерел та напрямків використання грошових коштів (табл. 2.11).

Таблиця 2.11. – Джерела та напрямки використання грошових коштів

|

|

Код ряд. |

Код ряд. звіту |

Тис. грн. |

Питома вага, % |

|

А |

1 |

2 |

3 |

4 |

|

Джерела (третій стовпчик звіту) |

|

|

|

|

|

1. Власні |

01 |

|

5328,7 |

57,12 |

|

Прибуток від операційної діяльності |

02 |

10 |

2596,7 |

27,83 |

|

Амортизаційні відрахування |

03 |

20 |

2554,9 |

27,39 |

|

Зменшення: |

|

|

|

|

|

оборотних активів |

04 |

40 |

|

|

|

витрат майбутніх періодів |

05 |

50 |

|

|

|

Надходження: |

|

|

|

|

|

Подовження табл. 2.11 | ||||

|

А |

1 |

2 |

3 |

4 |

|

від реалізації фінансових інвестицій |

06 |

120 |

0,7 |

0,01 |

|

від реалізації необоротних активів |

07 |

130+140 |

|

|

|

від збільшення власного капіталу |

08 |

250 |

65,6 |

0,70 |

|

від надзвичайних подій |

09 |

100+230+340 |

|

|

|

Отримані: |

|

|

|

|

|

відсотки |

10 |

150 |

110,8 |

1,19 |

|

дивіденди |

11 |

160 |

|

|

|

2. Запозичені |

12 |

|

4000,0 |

42,88 |

|

Отримані позики |

13 |

260 |

4000,0 |

42,88 |

|

Збільшення: |

|

|

|

|

|

поточних зобов’язань |

14 |

60 |

|

|

|

доходів майбутніх періодів |

15 |

70 |

|

|

|

забезпечень |

16 |

80 |

|

|

|

3. Інші надходження |

17 |

170+270 |

|

|

|

Усього джерел |

18 |

|

9328,7 |

100,0 |

|

Напрямки використання грошових коштів (четвертий стовпчик звіту) |

|

|

|

|

|

1. Операційна діяльність |

19 |

|

850,6 |

11,55 |

|

Збиток від операційної діяльності |

20 |

10 |

|

|

|

Збільшення: |

|

|

|

|

|

оборотних активів |

21 |

40 |

39,3 |

0,54 |

|

витрат майбутніх періодів |

22 |

50 |

34,2 |

0,46 |

|

Зменшення: |

|

|

|

|

|

забезпечень |

23 |

80 |

|

|

|

поточних зобов’язань |

24 |

60 |

777,1 |

10,55 |

|

доходів майбутніх періодів |

25 |

70 |

|

|

|

2. Інвестиційна діяльність |

26 |

|

5051,7 |

68,60 |

|

Витрати на придбання: |

|

|

|

|

|

фінансових інвестицій |

27 |

180 |

11,9 |

0,16 |

|

необоротних активів |

28 |

190+200 |

4658,4 |

63,26 |

|

Інші платежі |

29 |

210 |

381,4 |

5,18 |

|

3. Фінансова діяльність |

30 |

|

1461,6 |

19,85 |

|

Погашення позик |

31 |

280 |

710,0 |

9,64 |

|

Сплачені: |

|

|

|

|

|

проценти |

32 |

290 |

590,0 |

8,01 |

|

дивіденди |

33 |

300 |

|

|

|

Інші платежі |

34 |

310 |

161,6 |

2,20 |

|

Усього використано |

35 |

|

7363,9 |

100,0 |

|

Чистий рух грошових коштів за звітний період: |

|

|

|

|

(ряд. 18-ряд. 35) |

36 |

|

1964,8 |

|

(ряд. 35-ряд. 18) |

37 |

|

|

|

Аналізуючи структуру джерел та напрямків використання грошових коштів за даними таблиці, дайте відповіді на такі питання:

в якій мірі власні й запозичені кошти фінансують діяльність підприємства. Діяльність ВАТ «АТП-1» на 57,12 % фінансується за рахунок власних коштів, тобто підприємство майже однаково залежить як від внутрішніх так і від зовнішніх джерел коштів;

в якій мірі використовуються поточні зобов’язання; чи не зловживає підприємство цим запозиченим джерелом, затримуючи погашення власних зобов’язань. ВАТ не використовує це джерело фінансування;

яка питома вага коштів, отриманих від операційної діяльності, в загальній структурі власних джерел фінансування. Підприємство від операційної діяльності отримує основну частину коштів – 96,7 %

;

;в який вид діяльності спрямовується більша частина джерел фінансування. На ВАТ «АТП-1» – це інвестиційна діяльність (68,6 %). Так 63,26 % приросту коштів використано на придбання необоротних активів, а 0,16 % – фінансових інвестицій;

чи вкладаються кошти в оновлення, модернізацію, розширення виробничих потужностей. На ВАТ витрати на такі цілі є найбільшими – 63,26 % приросту коштів;

фінансування технічного переозброєння, будівництво здійснюються за рахунок реінвестування власних коштів чи залучення зовнішніх джерел і в якій мірі. На ВАТ «АТП-1» данні витрати на 57,12 % фінансуються за рахунок власних коштів і на 6,14 % (63,26-57,12) за рахунок запозичених;

чи використовує підприємство можливості фінансових інвестицій для отримання додаткових коштів. ВАТ майже не використовує ці можливості – 0,16 %;

якщо підприємство збиткове, то якими джерелами покриваються збитки. При використанні на такі цілі амортизаційних відрахувань, підприємство не має перспектив виживання;

як уплинули надзвичайні події на рух грошей.

Вищенаведений аналіз слід доповнити аналізом використання грошей за видами діяльності. Для цього скористайтеся відповідними частками грошових коштів, алгоритм розрахунку яких представлено на рис. 2.

В алгоритмі використані наступні умовні позначення:

Чо, Чі, Чф,– частки грошових коштів, що використовуються для фінансування відповідно додаткових потреб операційної діяльності, потреб інвестиційної та фінансової діяльності;

Чз – частка грошових коштів, що залишилася невикористаною у звітному періоді;

ВГКо, ВГКі, ВГКф – суми грошових коштів, що використовуються відповідно в операційній (ряд. 19), інвестиційній (ряд. 26) та фінансовій (ряд. 30) діяльності підприємства;

ЧРГКп, ЧРГКв – значення чистого руху грошових коштів відповідно позитивне (ряд. 36) і від’ємне (ряд. 37);

ДФ – загальна сума джерел фінансування потреб у грошових коштах звітного

періоду (ряд. 18).

ЧРГК>0

+

+

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 2. Блок-схема розрахунку часток грошових коштів на покриття потреб різних видів діяльності підприємства

Необхідність розрахунку часток за різними алгоритмами при позитивному і від’ємному значеннях чистого руху грошових коштів обумовлена тим, що при позитивному ЧРГК загальної суми джерел звітного року достатньо для фінансування потреб усіх видів діяльності. До того ж виникає їх надлишок, який переходить для використання у наступному році. При від’ємному ЧРГК підприємство покриває нестачу грошей за рахунок їх залишку на початок звітного періоду.

Розрахунок часток грошових коштів ВАТ «АТП-1» представлений у наступній таблиці:

Таблиця 2.12. – До аналізу використання грошей за видами діяльності ВАТ «АТП-1»

|

Показник |

Розрахунок |

Значення |

|

Частка грошових коштів для фінансування додаткових потреб операційної діяльності |

|

0,09 |

|

Частка грошових коштів для фінансування потреб інвестиційної діяльності |

|

0,54 |

|

Частка грошових коштів для фінансування потреб фінансової діяльності |

|

0,16 |

|

Невикористана частка грошових коштів |

|

0,21 |

Дані таблиці 2.12 дозволяють зробити висновок про те, що 54,0 % коштів спрямовуються на фінансування інвестиційних програм. Позитивним є й той факт, що 21,0 % грошових коштів, зароблених у звітному році, підприємство накопичило для фінансування потреб наступного року.

Крім того, для повнішого аналізу звіту про рух грошових коштів доцільно розрахувати наступні коефіцієнти:

- коефіцієнт незалежності характеризує ступінь незалежності підприємства від зовнішніх джерел фінансування і визначає частку власних джерел у загальній сумі використаних грошових коштів:

а) при позитивному значенні ЧРГК

|

|

(2.21) |

б) при від’ємному значенні ЧРГК

|

|

(2.22) |

де ДФв – власні джерела фінансування (рядок 01);

ВГК – загальна сума використаних грошових коштів (рядок 35);

- коефіцієнт заборгованості характеризується співвідношенням запозичених й власних джерел фінансування витрат грошових коштів:

|

|

(2.23) |

де ДФз – запозичені джерела фінансування (рядок 12);

- коефіцієнт спонтанного фінансування характеризує, скільки гривень запозичених грошових коштів припадає на гривню власних:

|

|

(2.24) |

де ![]() З,

З,![]() ПЗ,

ПЗ,![]() ДМП

– збільшення відповідно забезпечень

(рядок 16),

поточних зобов’язань

(рядок 14),

доходів майбутніх періодів (рядок

15);

ДМП

– збільшення відповідно забезпечень

(рядок 16),

поточних зобов’язань

(рядок 14),

доходів майбутніх періодів (рядок

15);

- коефіцієнт кредитного фінансування показує ступень залежності підприємства від позикового капіталу:

|

|

(2.25) |

де П – отримані позики.

Таблиця 2.13. Показники використання грошових коштів на ВАТ «АТП-1»

|

Показник |

Код ряд. |

Розрахунок |

Значення | |

|

Коефіцієнт незалежності |

|

|

0,457 | |

|

Коефіцієнт заборгованості |

|

|

0,751 | |

|

Коефіцієнт спонтанного фінансування |

|

|

0,000 | |

|

Коефіцієнт кредитного фінансування |

|

|

0,543 | |

Показники таблиці 2.13 свідчать про високий рівень фінансової залежності підприємства від зовнішніх джерел фінансування – на кожну власну гривню припадає 75 коп. зовнішніх. Активно підприємство використовує банківські кредити: коефіцієнт кредитного фінансування становить 0,543.

Звіт про рух грошових коштів також дозволяє проаналізувати рівень цільового використання чистого прибутку від операційної діяльності та амортизаційних відрахувань. Цільовим є використання їх для фінансування інвестиційної діяльності. Якщо ж підприємство використовує чистий прибуток і амортизаційні відрахування для покриття додаткових витрат операційної діяльності, то скорочуються можливості фінансування інвестиційних програм підприємства. Якщо чистий рух грошових коштів за звітний період має від’ємне значення, то це означає, що чистий прибуток і амортизаційні відрахування повністю використані для покриття додаткових потреб операційної діяльності.

Алгоритм оцінки цільового використання чистого прибутку основної діяльності й амортизаційних відрахувань наведено на рис. 3.

В алгоритмі використані наступні умовні позначення:

![]() –коефіцієнт

акумуляції чистого прибутку операційної

діяльності і амортизаційних відрахувань

для фінансування капітальних інвестицій;

–коефіцієнт

акумуляції чистого прибутку операційної

діяльності і амортизаційних відрахувань

для фінансування капітальних інвестицій;

![]() –коефіцієнт

акумуляції амортизаційних відрахувань

для фінансування капітальних інвестицій;

–коефіцієнт

акумуляції амортизаційних відрахувань

для фінансування капітальних інвестицій;

ЧПо – чистий прибуток від операційної діяльності, визначається за допомогою множника (1-25/100) який дозволяє зменшити прибуток (рядок 01) на податок із прибутку;

АВ – амортизаційні відрахування (рядок 02);

ЧРГКо – чистий рух грошових коштів від операційної діяльності до надзвичайних подій (рядок 90, табл. 2.10).

1.

![]()

4.

![]()

– +

+

+

+

+

Рис. 3. Блок-схема оцінки цільового використання чистого прибутку операційної діяльності й амортизаційних відрахувань

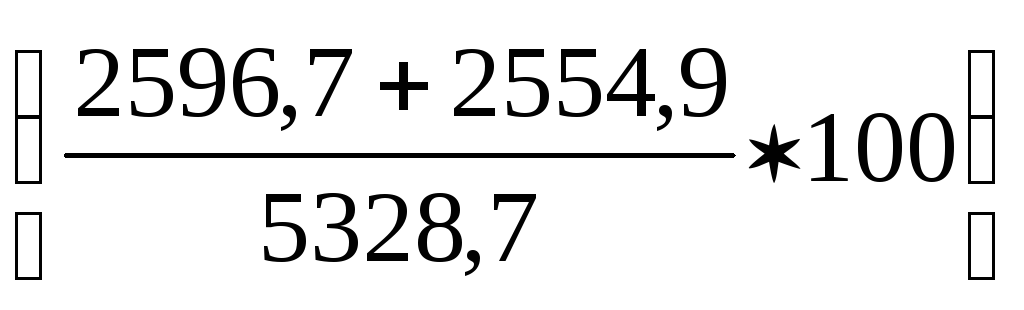

Коефіцієнт

акумуляції чистого прибутку операційної

діяльності й амортизаційних відрахувань

для фінансування капітальних інвестицій

на ВАТ становить 1,05

![]() ,

а це означає, що підприємство використовує

джерела за цільовим призначенням.

,

а це означає, що підприємство використовує

джерела за цільовим призначенням.

Висновки з аналізу звіту про рух грошових коштів:

прибуткова операційна діяльність свідчать про те, що витрати грошових коштів у межах простого відтворення підприємство покриває за рахунок власних надходжень;

діяльність ВАТ має високий рівень фінансової залежності підприємства від зовнішніх джерел фінансування – на кожну власну гривню припадає 75 коп. зовнішніх;

підприємство не зловживає безкоштовними кредитами: коефіцієнт спонтанного фінансування дорівнює нулю;

підприємство активно використовує банківські кредити: коефіцієнт кредитного фінансування становить 0,543;

54,0 % коштів спрямовуються на фінансування інвестиційних програм. При цьому в першу чергу використовуються власні грошові кошти, що підтверджує значення коефіцієнта мобілізації чистого прибутку операційної діяльності й амортизаційних відрахувань 1,05, тобто джерела спрямовуються за цільовим призначенням;

21,0 % грошових коштів, зароблених у звітному році, підприємство накопичило для фінансування потреб наступного року;

Отже, можна зробити висновок про високу інвестиційну активність ВАТ та цільове використання ним грошей.