7.3. Точка безубыточности

Понятие точки безубыточности широко распространено в экономических расчетах. В данном случае уместно дать следующее определение.

точка безубыточности (BEP - break-even point)- объем реализации продукции (работ, услуг) проекта, при котором валовая выручка от реализации (TR) становится равной валовым издержкам (TC):

Валовая выручка определяется выражением:

,

,

где P- цена продукта;Q- объем реализации продукции в натуральных единицах.

Валовые издержки

ТС представляют собой сумму постоянных

издержек (FC) и переменных

издержек (VC). Величина

переменных издержек может быть выражена

как ,

гдеAVC- средние переменные

издержки на единицу продукции.

,

гдеAVC- средние переменные

издержки на единицу продукции.

Следовательно, величина валовых издержек может быть выражена формулой:

.

.

Искомое значение точки безубыточности определяется, исходя из уравнения:

.

.

Отсюда следует:

(7.5)

(7.5)

Для того, чтобы определить точку безубыточности в денежном выражении, нужно умножить полученную величину Q’ на цену единицы продукции Р.

Рассчитаем значение точки безубыточности для примера, приведенного в предыдущем разделе:

Для проекта А:

Для проекта Б:

Учитывая запланированные объемы реализации (80000 шт. в год для проекта А и 90000 шт. в год для проекта Б), это означает, что по обоим проектам точка безубыточности будет достигнута на третий год их осуществления.

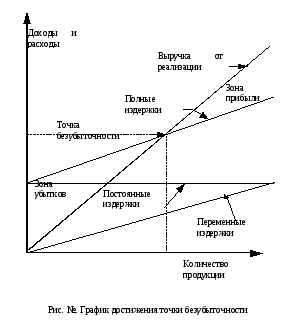

Точка безубыточности может быть также найдена графически (рис.№).

7.4. Срок окупаемости инвестиционного проекта

период возврата (срок окупаемости) инвестиционного проекта (РР - payback period) определяет календарный промежуток времени от момента первоначального вложения капитала в инвестиционный проект до момента времени, когда нарастающий итог суммарного чистого дохода (чистого денежного потока) становится равным 0. При использовании среднегодовых показателей для его расчета может быть использована формула:

(7.6)

(7.6)

Коротко, срок окупаемости может быть охарактеризован как период времени, необходимый для покрытия средств, первоначально инвестированных в проект. Это время, которое необходимо для того, чтобы денежный поток проекта покрыл первоначальные затраты.

Инвестиционное предложение рассматривается, если его срок окупаемости меньше максимально допустимого инвестором количества лет.

Характеризуя показатель «срок окупаемости», следует отметить, что он может быть использован для оценки не только эффективности инвестиций, но и уровня инвестиционных рисков. Чем более коротким является срок окупаемости, тем менее рискованны инвестиции в проект.

В качестве критерия оценки инвестиционных проектов срок окупаемости имеет несколько серьезных недостатков:

1. Срок окупаемости рассчитывается простым сложением будущих денежных потоков, не учитывая эффект временной стоимости денег и не применяя метод дисконтирования будущих денежных потоков.

2. Правило возврата также не принимает во внимание степени риска, присущей конкретному проекту.

3. Главная проблема правила срока окупаемости связана с определением действительного момента возврата вложенных средств. Рассчитывая период возврата чисто арифметическим путем, мы полностью игнорируем периодичность денежных поступлений, а также не принимаем во внимание денежные потоки после расчетного момента возврата.

Например, рассмотрим два проекта, А и Б, которые приносят следующие чистые денежные потоки (таблица 7.4).

Таблица 7.4.

Денежные потоки планируемых инвестиций, д.е.

|

Год |

Проект А |

Проект Б |

|

0 |

-250 |

-250 |

|

1 |

100 |

100 |

|

2 |

100 |

200 |

|

3 |

100 |

0 |

|

4 |

100 |

0 |

Период возврата для 4-летнего проекта составит 2,5 года, а для 2-летнего – 1,75 года. При условии отсечения инвестиционных проектов с периодом возврата не более 2 лет, долгосрочный проект будет отвергнут, а краткосрочный – принят к исполнению. Однако за весь период проект А приносит инвестору на 100 д.е. больше чистого дохода, чем проект Б (А – 150 д.е., Б – 50 д.е.). Таким образом, возможен отказ от более выгодного варианта инвестирования.

Игнорируя денежные потоки за пределами срока окупаемости, мы можем отвергать прибыльные долгосрочные проекты. Обычно использование в качестве оценки срока окупаемости склоняет нас к краткосрочным инвестиционным проектам.

Несмотря на эти недостатки, срок окупаемости часто используется в качестве критерия при принятии относительно простых решений вследствие своей простоты, стимулирования высокой ликвидности компании и игнорирования повышенного риска более отдаленных по времени денежных потоков.

Основным недостатком статических инвестиционных расчетов является то, что среднегодовые показатели не отражают динамики доходов и расходов инвестора, которые могут иметь место в процессе реализации инвестиционного проекта в течение всего срока его эксплуатации или использования. Происходящие изменения можно учесть только в процессе динамических инвестиционных расчетов, методика осуществления которых будет рассмотрена в следующей главе.

Контрольные вопросы:

1. В чем состоят основные преимущества и недостатки статических методов инвестиционных расчетов?

2. Объясните, почему при применении статических методов важно привести альтернативные проекты в сопоставимый вид, и по каким показателям должна быть обеспечена сопоставимость.

3. Перечислите основные статические методы инвестиционных расчетов.

4. Решите задачу:

Инвестор располагает капиталом в 1200 тыс. рублей. Он может выбрать один из двух альтернативных инвестиционных проектов, обеспечивающих выпуск одинакового продукта. Цена единицы продукции составляет 50 руб. Спрос на продукцию на рынке составляет, по данным маркетинга, 35000 шт. в год. Данные по проектам приведены в таблице.

|

Показатель |

Проект А |

Проект Б |

|

Объем инвестиционных затрат, тыс. руб. |

1080 |

1500 |

|

Жизненный цикл проекта, лет |

3 |

3 |

|

Объем производства, шт. |

30000 |

40000 |

|

Условно-переменные издержки, руб. |

30 |

20 |

|

Условно-постоянные издержки, руб. |

80000 |

120000 |

|

Ставка налогообложения, % |

30 |

30 |

Амортизация оборудования распределяется равномерно. Расчетные издержки составляют 10 % на средний связанный капитал. Ставка по кредитам - 25 % годовых, по депозитам - 20 % годовых. Определить, какой проект окажется предпочтительнее по методу среднегодовой прибыли, рентабельности инвестиций и точки безубыточности.