5. Бюджетный процесс: участники бюджетного процесса, их полномочия

Бюджетный процесс— регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный период в Российской Федерации устанавливается в 12 месяцев с 1 января по 31 декабря.

Бюджетный процесс основывается на принципах:

единства универсальности,

самостоятельности,

полноты отражения и гласности,

эффективности, достоверности,

адресности и целевой направленности,

специализации и др.

Участниками бюджетного процесса являются:

Президент РФ (высшее должностное лицо субъекта РФ, глава муниципального образования);

законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее - законодательные (представительные) органы);

исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

Центральный банк РФ;

органы государственного (муниципального) финансового контроля;

органы управления государственными внебюджетными фондами;

главные распорядители (распорядители) бюджетных средств;

главные администраторы (администраторы) доходов бюджета;

главные администраторы (администраторы) источников финансирования дефицита бюджета;

получатели бюджетных средств.

Участниками бюджетного процесса на федеральном уровне

Президент.

Федеральное Собрание (Совет Федерации и Госдума).

Правительство РФ.

Минфин РФ.

Федеральное казначейство.

ЦБ РФ.

Счетная палата РФ.

Федеральная служба финансово-бюджетного надзора.

Органы управления государственными внебюджетными фондами.

Главные распорядители (распорядители) бюджетных средств.

Администраторы (администраторы) доходов бюджета.

Администраторы (администраторы) источников финансирования дефицита бюджета.

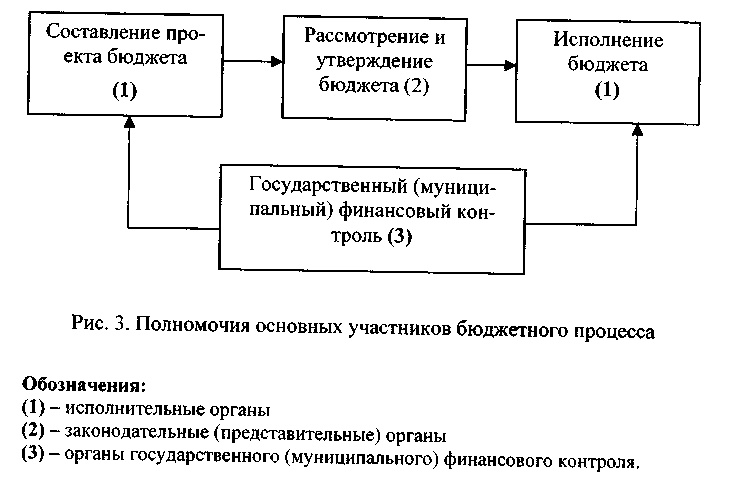

Рассмотрим бюджетные полномочия основных участников бюджетного процесса (рис. 3).

Законодательные (представительные) органы власти имеют следующие полномочия:

• рассмотрение и утверждение бюджетов;

• рассмотрение и утверждение отчетов об исполнении бюджетов;

• формирование и определение правового статуса органов, осуществляющих контроль за исполнением бюджетов соответствующих уровней; другие обязанности.

Аналогичные полномочия законодательных (представительных) органов власти касаются вопросов регулирования деятельности государственных внебюджетных фондов.

Органы исполнительной власти осуществляют:

• составление проектов бюджетов;

• представление их на рассмотрение и утверждение законодательным (представительным) органам власти вместе с необходимыми документами и материалами;

• исполнение бюджетов, в том числе сбор доходов бюджета;

• управление государственным (муниципальным) долгом;

• осуществление ведомственного контроля за исполнением бюджета;

• представление отчета об исполнении бюджета на утверждение законодательным (представительным) органам власти; другие обязанности.

Аналогичные полномочия имеют исполнительные органы власти по отношению к государственным внебюджетным фондам.

Органы государственного, муниципального финансового контроля осуществляют контроль за исполнением соответствующих бюджетов и бюджетов государственных внебюджетных фондов, проводят экспертизы проектов бюджетов, федеральных и региональных целевых программ и иных нормативных правовых актов бюджетного законодательства.

Основные этапы бюджетного процесса

Составление проектов бюджетов

Исполнение бюджетов.

Рассмотрение и утверждение бюджетов.

Составление отчетов об исполнении бюджетов и их утверждение.

Проект бюджета составляется на основе Прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств (сроком на 3 года: очередной финансовый год и плановый период). Порядок составления определяется Правительством РФ.

Процедура рассмотрения и утверждения Федерального бюджета (этапы)

1.Бюджетное послание Президента РФ Федеральному собранию (не позднее марта) – в нем определяется бюджетная политика РФ.

2.Правительство РФ составляет проект федерального бюджета и направляет его Президенту РФ и в Государственную Думу (до 26 августа текущего года).

3.Государственная дума:

- Первое чтение (30 дней со дня внесения);

-Второе чтение (35 дней со дня принятия во первом чтении);

-Третье чтение (15 дней со дня принятия во втором чтении);

4. Совет Федерации (в течении 14 дней –отклонение или подписание законопроекта о Федеральном бюджете)

5. Президент РФ - подписание закона о бюджете РФ (или отклонение) –

(в течении 5 дней).