Тема 4. Государственные и муниципальные финансы

План

Содержание бюджета и его функции.

Бюджетная система и бюджетное устройство. Принципы функционирования бюджетной системы РФ. Бюджетная классификация

Доходы и расходы бюджета. Регулирование дефицита бюджета и государственного (муниципального) долга

Межбюджетные отношения

Бюджетный процесс: участники бюджетного процесса, их полномочия.

Государственный кредит. Управление государственным долгом.

Государственные внебюджетные фонды (сам).

1.Содержание бюджета и его функции

Экономической структуры современного общества во многом зависит от государственного управления, осуществляемого в рамках выбранной экономической политики.

В этой связи государственный бюджет (централизованный денежный фонд) является главным средством мобилизации и расходования ресурсов государства. Он дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных отраслей, обеспечивать социальную поддержку наименее защищенным слоям населения.

Согласно БК РФ от 31.07.98 № 145-ФЗ (ред. от 08.11.2007) (с. 6) бюджет - это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет - это одновременно экономическая категория, и совокупность денежных фондов, входящих в единый денежный (бюджетный) фонд.

Тесная взаимосвязь и взаимообусловленность бюджета и государства предопределяет специфику финансовых отношений, выражаемых бюджетом, т.е. бюджетные отношения.

Бюджет как экономическая категория выражает систему экономических денежных отношений, имеющих императивную форму образования, выражающую процессы формирования и использования основного общегосударственного фонда денежных средств для выполнения наиболее важных задач и функций государства, принимающая законодательно закрепленный характер использования.

Понимание сущности бюджета как основного звена системы финансов непосредственно связано с вопросом о роли государства в рыночной экономике. Несовершенство (возможные провалы, кризисные ситуации) рынка предопределяют необходимость участия государства в воспроизводственном процессе.

Участие государства в рыночной экономике приобретает разнообразные формы и масштабы - это:

законодательное регулирование,

контроль,

перераспределение ВВП,

предоставление общественных благ,

регулирование общеэкономического равновесия и т.д.

В этих процессах бюджет выступает как наиболее важный инструмент государственного регулирования. Влияние бюджета не ограничивается государственным и муниципальным сектором экономики, он охватывает все сегменты рынка.

Бюджет объективно необходим любому государству для выполнения возложенных на него задач. При этом он выполняет различные функции в процессе государственного управления, которые одновременно являются и выражением экономической сущности бюджета.

Функции бюджета:

Функция формировании денежных средств основного общегосударственного фонда (в ходе реализации этой функции обеспечивается структура, формы и методы аккумулирования части валового внутреннего продукта и движения денежных потоков в бюджетной системе;

организации и осуществлении контроля за формированием, движением и использованием средств бюджетного фонда (использование денежных показателей позволяет анализировать, систематизировать, выявлять тенденции и осуществлять надзор за соблюдением правил и норм, установленных законодательством).

Распределительная (регулирующая) функция бюджета заключается в осуществлении перераспределительных процессов, которые включают перераспределение ВВП между:

отраслями,

регионами и

гражданами.

Отраслевое перераспределение денежных средств через бюджет помогает развитию приоритетных отраслей экономики и поддерживает убыточные, но социально важные отрасли (например, сельское хозяйство).

Территориальное перераспределение позволяет обеспечить социально-экономическое выравнивание регионов, гарантировать каждому гражданину, не зависимо от места проживания, получение минимально необходимых общественных благ.

Примером перераспределения бюджетных средств между гражданами является следующая ситуация: посредством налогообложения работающих граждан государство выплачивает пенсии и пособия социально незащищенным слоям населения, безработным.

Функция использования денежных средств бюджета (в соответствии с этой функцией реализуется процесс целевого использования денежных средств бюджета, движения денежных потоков в бюджетной системе – определение структуры расходов, порядка и последовательности их использования).

Контрольная функция бюджета – это организация и осуществление контроля за формированием, движением и использованием средств бюджетного фонда (использование денежных показателей позволяет анализировать, систематизировать, выявлять тенденции и осуществлять надзор за соблюдением правил и норм, установленных законодательством).

Прежде всего, контрольная функция проявляется в том, что, принимая ежегодный закон о бюджете, государство должно обеспечить его неукоснительное выполнение.

Для этого, в том числе, создаются органы государственного (муниципального) финансового контроля, сфера действия которых охватывает все секторы экономики.

Например, органы налогового контроля проверяют полноту и своевременность уплаты налогов всеми хозяйствующими субъектами — налогоплательщиками.

Во многих странах велико значение парламентского бюджетного контроля. Так, например, Счетная палата РФ, как орган Федерального Собрания, осуществляет контроль законности и целевого характера использования средств федерального бюджета и внебюджетных фондов, выполняет задачи определения эффективности и целесообразности расходов государственных средств, использования федеральной собственности и др.

Разнообразные контрольные органы созданы в составе исполнительной власти. Однако для современной России особое значение приобретает задача совершенствования государственного (муниципального) финансового контроля, так как многочисленные контролирующие органы пока не обеспечивают надежную защиту бюджетных средств от нецелевого и неэффективного использования.

Кроме того, можно рассматривать и информационную функцию бюджета, которая состоит в особой роли бюджета как индикатора текущего состояния экономики страны и социальной сферы.

Анализ структуры доходов и расходов бюджета, параметров сбалансированности бюджета и величины долга позволяют судить о приоритетах бюджетной политики, которая определяется как совокупность целей, задач, принимаемых решений и мер, осуществляемых органами власти в сфере бюджетных отношений. В бюджете, как важнейшем финансовом плане государства, воплощается прогноз будущей экономической ситуации. Эта информация представляет интерес для широкого круга пользователей: внешних и внутренних инвесторов, заемщиков, субъектов хозяйствования, рядовых граждан страны. Поэтому так важно обеспечить возможность широкого доступа различных общественных институтов, граждан к бюджетному процессу на всех его стадиях.

Все функции бюджета присущи ему независимо от конкретной экономической и политической ситуации в отдельной стране. Однако масштабы их реализации, выбираемые инструменты и технологии зависят от приоритетов бюджетной политики, поставленных целей и задач. При ее планировании государство должно исходить из необходимости обеспечения финансовой и социальной стабильности. Предсказуемость и обоснованность бюджетной политики - основной фактор общей макроэкономической устойчивости.

Бюджетная система и бюджетное устройство. Принципы функционирования бюджетной системы РФ

Бюджетная система является важным звеном системы финансов современного общества.

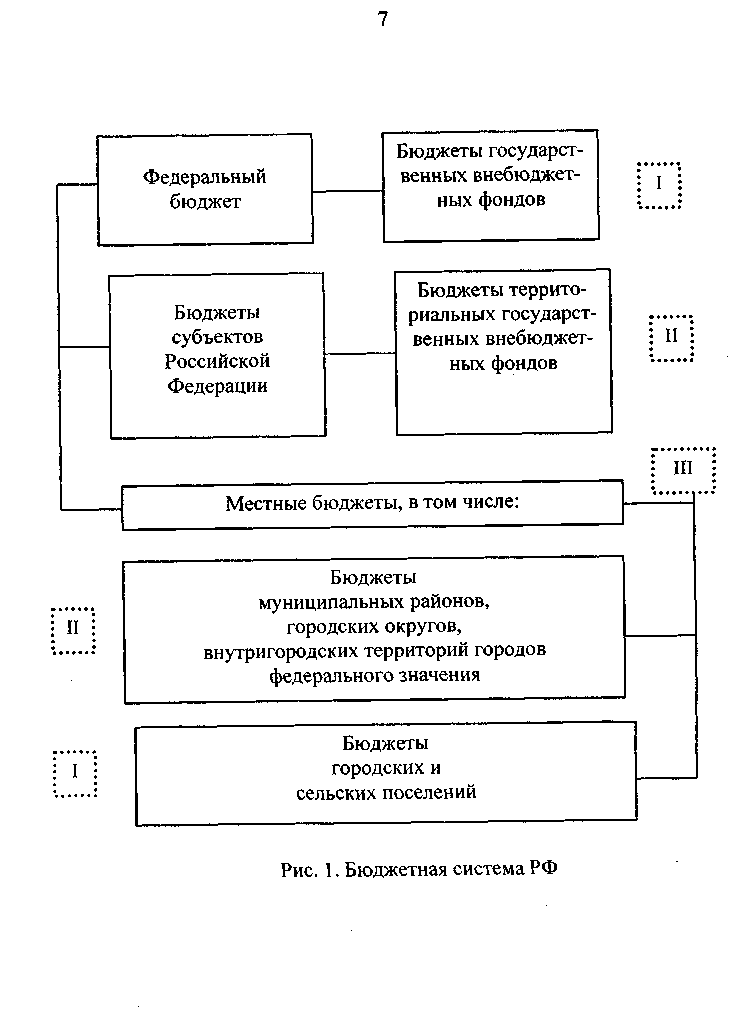

Бюджетная система РФ (БК РФ, с. 6) – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность:

Федерального бюджета,

бюджетов субъектов РФ,

местных бюджетов и

бюджетов государственных внебюджетных фондов (рис 1)

Бюджетное устройство – это организационно-правовое построение бюджетной системы, включающее в себя структурные подразделения (виды бюджетов), принципы и формы взаимосвязей между ними.

Бюджетное устройство РФ определяется Конституцией РФ и БК РФ.

Бюджетная система РФ состоит из бюджетов следующих уровней:

1-й.Федерального, включающего:

федеральный бюджет;

бюджеты государственных внебюджетных фондов (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд ОМС);

2-й. Субъектов РФ (регионального), включающего:

бюджеты субъектов РФ (83 бюджета субъектов РФ — республик в составе РФ, краев, областей, автономной области, автономных округов, городов федерального значения Москвы и Санкт-Петербурга);

территориальных государственных внебюджетных фондов

( Территориальные фонды ОМС);

3-й. Местных бюджетов, в том числе бюджеты:

муниципальных районов;

городских округов;

внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

городских и сельских поселений.

I-й Федеральный бюджет - центральное звено и первый уровень бюджетной системы. Он обеспечивает финансирование общенациональных задач и функций. Он является основным инструментом перераспределения ВВП и национального дохода в масштабах государства в целом. На федеральном уровне происходит формирование основных направлений проводимой бюджетной политики в стране, выбор бюджетных приоритетов, определение основных принципов построения межбюджетных отношений.

Начиная с 2008 года в России принимается трехлетний бюджет:

- на соответствующий год и

- прогнозный период (следующие 2 года).

Это позволяет лучше организовывать финансовую сферу, заранее планировать экономическую политику и вносить необходимые коррективы. Например, подобная практика (принимать бюджет на несколько лет) существует в некоторых странах, в частности, в Германии, где принимается 4-летний бюджет (на соответствующий год и прогнозный период — следующие 3 года).

Трехлетний бюджет не следует понимать как принимаемый раз в 3 года сразу на 3 года. Соответствующий закон о бюджете будет приниматься каждый год, но, при этом, законодатели будут заглядывать "за горизонт" следующих 2 лет (будет добавляться 1 прогнозный год). Например, федеральный закон "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", федеральный закон "О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов", и т. д.

Государственный внебюджетный фонд — это фонд денежных средств, образуемый вне федерального бюджета РФ и предназначенный для реализации конституционных прав граждан:

на пенсионное обеспечение;

социальное страхование;

охрану здоровья и медицинскую помощь.

Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом.

II -й Бюджеты субъектов РФ (региональные бюджеты). Они предназначены для финансового обеспечения задач и функций, отнесенных к предметам ведения субъектов РФ. Совокупность региональных бюджетов составляет второй уровень бюджетной системы страны.

В бюджетах субъектов РФ в соответствии с бюджетной классификацией раздельно предусматриваются средства, направляемые на исполнение расходных обязательств субъектов РФ:

в связи с осуществлением их полномочий по предметам: • ведения субъектов РФ;

совместного с федеральными органами ведения;

реализуемых за счет субвенций из федерального бюджета.

Территориальные государственные внебюджетные фонды формируются и расходываются вне бюджета субъекта РФ

- на охрану здоровья и медицинскую помощь (Территориальные фонды ОМС).

III-й Местные бюджеты (бюджеты муниципальных образований) Местные бюджеты предназначены для финансового обеспечения задач и функций, отнесенных к предметам ведения органов местного самоуправления. В свою очередь в соответствии с новой редакцией ФЗ «Об общих принципах организации местного самоуправления в РФ», предусмотрено разделение местных бюджетов на

бюджеты двух уровней (типов):

бюджеты муниципальных районов (городских округов) и

бюджеты поселений.

Бюджеты государственных внебюджетных фондов являются самостоятельным звеном бюджетной системы РФ. Они формируются (как уже отмечалось) на федеральном и территориальном уровнях. В настоящее время они включают в себя:

Пенсионный фонд РФ (на федер. уровне),

Фонд социального страхования РФ (на федер. уровне),

фонды обязательного медицинского страхования (на федер. уровне и территориальных уровнях).

.

Совокупность всех видов бюджетов РФ образует консолидированный бюджет.

Консолидированный бюджет (БК с. 6) – это свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Термин «консолидированный бюджет» используется для обозначения свода бюджетов соответствующей территории (России; субъекта РФ; муниципального образования, имеющего административно-территориальное деление).

1. Консолидированный бюджет РФ – включает:

Федеральный бюджет и

свод бюджетов других уровней ( второго и третьего уровня) бюджетной системы РФ (без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов)

2. Консолидированный бюджет субъекта РФ – включает:

бюджет субъекта РФ и

свод бюджетов муниципальных образований, входящих в его состав (без учета межбюджетных трансфертов между этими бюджетами)

Консолидированный бюджет муниципального района – включает:

бюджет муниципального района (районный бюджет) и

свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами).

Консолидированный бюджет составляется для целей прогноза, анализа складывающихся пропорций в бюджетной сфере. В обязательном порядке он представляется в органы законодательной (представительной) власти в пакете документов, сопровождающих законопроект о бюджете, но, в отличие от бюджета, законодательно не утверждается. Структура консолидированного бюджета субъекта РФ представлена на рис 2.

Бюджетная система Российской Федерации основана на принципах (БК РФ Статья 28.):

единства бюджетной системы Российской Федерации;

разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

самостоятельности бюджетов;

равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

сбалансированности бюджета;

результативности и эффективности использования бюджетных средств;

общего (совокупного) покрытия расходов бюджетов;

прозрачности (открытости);

достоверности бюджета;

адресности и целевого характера бюджетных средств;

подведомственности расходов бюджетов;

единства кассы.

Функционирование бюджетной системы РФ тесно связано с содержанием сферы компетенции общегосударственного органа управления в лице законодательной (представительной) и исполнительной властей на всех уровнях управления.

Содержание компетентности уровней органов власти РФ обусловлено их суверенитетом.

Бюджетные права РФ и ее звеньев обеспечивают создание правовой и финансовой базы, без которых невозможно осуществление государственного суверенитета и компетенции.

Основой финансовой самостоятельности государства и его территориальных и административных подразделений в Федерации является право на самостоятельный бюджет и широкий круг используемых бюджетных отношений. На каждом уровне власти бюджетная компетенция имеет свои особенности.

Полномочия органов власти всех уровней управления РФ закреплены в Конституции РФ, Бюджетном кодексе РФ и в других законодательных актах.

Федеральные органы власти осуществляют законодательное регулирование бюджетных отношений в пределах, закрепленных Конституцией РФ, исходя из компетенции Российской Федерации устанавливать основы федеральной политики в области государственного, экономического, экологического, социального, культурного и национального развития страны. Эти органы власти определяют основы бюджетного устройства и бюджетного процесса на территории России, которые конкретизируются в нормативных документах органов власти субъектов Федерации и местного самоуправления.

Законодательство на федеральном уровне детально регламентирует порядок осуществления бюджетного процесса по формированию и исполнению федерального бюджета для чего ежегодно принимается федеральный Закон о бюджете.

Федеральные органы власти устанавливают налоги, сборы и иные источники доходов, подлежащие зачислению в федеральный бюджет, при этом общие принципы налогообложения заложены в Налоговом кодексе РФ, который также утвержден на федеральном уровне.

К компетенции федеральных органов власти относится разграничение бюджетных доходов между федеральным бюджетом и бюджетами субъектов Федерации. Часть доходных источников находится в распоряжении Федерации, а часть - закреплена за бюджетами субъектов Федерации или передается им в форме отчислений по утвержденным нормативам. В Федеральном законодательстве также закреплены и отдельные виды доходов местных бюджетов. Распределение налогов, сборов и отчислений и других обязательных платежей определены в Налоговом кодексе, Законе об основах налоговой системы и других законах.

Органы власти субъектов Федерации самостоятельно осуществляют законодательное регулирование бюджетного устройства и бюджетного процесса на соответствующей территории в соответствии с условиями хозяйствования. Они определяют виды бюджетов, порядок составления, рассмотрения, утверждения и исполнения бюджетов, порядок формирования и расходования денежных фондов и средств, осуществления контроля.

Бюджетные права и компетенция органов местного самоуправления состоит в том, что на их основе создается финансовая база для решения социально-экономических задач и обеспечивается возможность регулировать на своей территории бюджетные отношения с учетом местных особенностей.

Бюджетная классификация РФ

Денежные фонды и средства бюджетов всех уровней формируются и используются в пределах показателей единой бюджетной классификации, т.е. группировки доходов и расходов с присвоением им группированных классификационных кодов. Это связано с соблюдением принципов построения бюджетной системы в целом и обеспечения функционального назначения бюджетов.

Бюджетная классификация РФ - это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Бюджетная классификация РФ включает:

• классификацию доходов бюджетов;

• классификацию расходов бюджетов;

• классификацию источников финансирования дефицитов бюджетов;

• классификацию операций публично-правовых образований (классификацию операций сектора государственного управления).