1.Сущность налоговой системы, её функции и структура

Понятие «налоговая система» является дальнейшим развитием и конкретизацией понятия «налоги». Если налоги рассматриваются как финансовые отношения налогоплательщиков с бюджетом по поводу формирования централизованных фондов финансовых ресурсов и их концентрации в госбюджете и во внебюджетных фондах, то налоговая система развивает и конкретизирует этот процесс, определяя задачи, формы, методы, принципы.

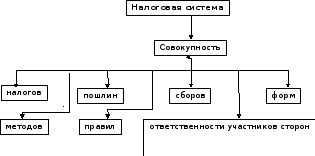

Налоговая система – совокупность налогов, пошлин, сборов, взимаемых на территории государства в соответствии с налоговым законодательством, а также совокупность норм и правил, форм и методов, определяющих правомочие и систему ответственности сторон, участвующих в налоговых правоотношениях (Рис.1)

Рис. 1. Налоговая система.

Экономическая и юридическая наука выделяют следующие общие характеристики налоговой системы:

Порядок установления и ввода в действие налогов;

Виды налогов или система налогов; классификация налогов в соответствии с национальной бюджетной классификацией;

Порядок распределения налогов между звеньями бюджетной системы;

Налоговые органы;

Права и обязанности налогоплательщиков;

Права и обязанности налоговых органов;

Ответственность участников налоговых отношений;

Защита прав и интересов налогоплательщиков;

Налоговое законодательство.

Каждое государство имеет свою систему налогов, или перечень законодательно установленных налогов. Их количество варьирует в зависимости от многих обстоятельств экономического и исторического характера. В целях сравнимости и достижения единообразия в построении налоговых систем, к чему обязывают интеграционные процессы и нормы международного финансового права, все налоги подразделяются по критериям бюджетной классификации. Республика Беларусь перешла в 1998г. на международные стандарты в области бюджетной классификации.

Участники налоговых отношений наделяются государством определённым объёмом прав и обязанностей. Они закрепляются налоговым законодательством.

Налоговый механизм– совокупность организационно-правовых норм, методов, форм государственного управления налогообложением через систему надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения и др.)

В законе о каждом налоге должен содержаться исчерпывающий набор сведений, который позволял бы конкретно определить: обязанное лицо, размер обязательства и порядок его исполнения; границы требований государства относительно имущества плательщика.

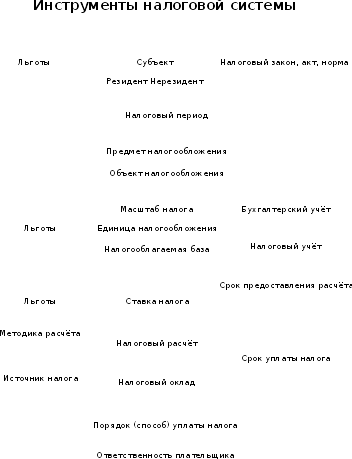

Инструментами налогового механизма или элементами налоговой системы выступают, (Рис.2):

Субъект налога,

Предмет и объект налогообложения,

База налогообложения,

Источники выплаты налоговых платежей,

Ставка налога,

Налоговые льготы,

Налоговый и отчётный период,

Санкции,

Порядок уплаты и сроки перечисления налоговых платежей и предоставления отчётов в государственную инспекцию.

Совокупность инструментов налоговой системы, которая представляет собой налоговое обязательство, выражает взаимосвязь и взаимозависимость составляющих элементов налога как экономико-правового явления. В структуре налогового обязательства налоговая норма (налоговый закон, нормативный акт) определяет общие правила в налоговой сфере. Она устанавливается и утверждается в определённом порядке. Именно налоговая норма регулирует возникновение, изменение, исполнение и прекращение налоговых обязательств. Без налоговой нормы обязанность уплачивать налог не может считаться установленной в законном порядке и в рыночной экономике не влечёт за собой финансовых последствий для субъектов хозяйствования.

Рис. 2. Инструменты налоговой системы.

Налоговая система Республики Беларусь была сформирована в 1992 г. в условиях разрыва экономических связей между республиками, входившими ранее в единый народнохозяйственный комплекс.

С 1 января 2004 г. вступила в силу Общая часть Налогового кодекса Республики Беларусь, которая составляет основу налоговой системы Беларуси. В налоговом кодексе Республики Беларусь отражены основные принципы налогообложения Республики Беларусь (см. табл. 1)

|

Основные принципы налогообложения в Республике Беларусь |

|

|

|

|

|

Табл.1. Основные принципы налогообложения в Республике Беларусь