1. Линейным методом амортизация будет начислена в размере:

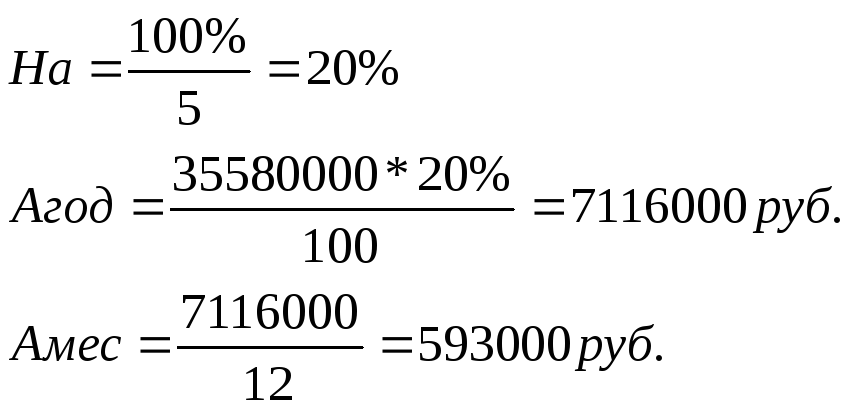

2. Способом суммы чисел лет расчет следующий:

![]()

|

№ года |

Остаточная стоимость |

Годовая сумма амортизации |

Амортизационные отчисления в месяц |

|

1 |

35580000 |

|

11860000/12=988333 |

|

2 |

35580000-11860000= 23720000 |

|

9488000/12=790667 |

|

3 |

23720000-9488000= 14272000 |

|

7116000/12=593000 |

|

4 |

7116000 |

4744000 |

395333 |

|

5 |

2372000 |

2372000 |

197667 |

|

итого |

Х |

35580000 |

35580000 |

3. Метод уменьшаемого остатка с коэффициентом ускорения 2,5:

|

№ года |

Остаточная стоимость |

Годовая сумма амортизации |

Амортизационные отчисления в месяц |

|

1 |

35580000 |

|

1779000/12=1482500 |

|

2 |

35580000-17790000 = 17790000 |

|

8895000/12=741250 |

|

3 |

17790000-8895000 = 8895000 |

|

4447500/12=370625 |

|

4 |

4447500 |

2223750 |

185313 |

|

5 |

2223750 |

2223750 |

185313 |

|

итого |

Х |

35580000 |

35580000 |

Пример 8.2. Грузовой автомобиль, рассчитанный на максимальный пробег 350 000 км., в текущем месяце совершил грузоперевозки общей протяженностью 4 500 км. Определить величину амортизационных отчислений, подлежащих начислению производительным способом в текущем периоде, если первоначальная стоимость автомобиля составляет 78 750 000 рублей.

Решение.

![]()

2. Инвестиционная политика предприятия

Под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата.

В материалах ЮНИДО, специализированной организации ООН по промышленному развитию, уточняется: инвестиции – это средства, направленные на достижение долгосрочных целей, а не на немедленное развитие. По классификации ЮНИДО выделяют инвестиции в:

- физический капитал (оборудование, машины, здания, инфраструктуру)

- человеческий капитал (образование, переобоучение)

- технологии (НИОКР).

Под инвестиционной деятельностью понимаются действия инвестора по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата.

Объектами инвестиционной деятельности являются:

- недвижимое имущество, в том числе предприятие как имущественный комплекс;

- ценные бумаги;

- интеллектуальная собственность.

Инвестиционная деятельность в Республике Беларусь осуществляется в следующих формах:

- создание юридического лица;

- приобретение имущества или имущественных прав, а именно:

доли в уставном фонде юридического лица, включая случаи увеличения уставного фонда юридического лица;

недвижимости;

ценных бумаг;

прав на объекты интеллектуальной собственности;

концессий;

оборудования;

других основных средств.

Инвестором является лицо (юридические и физические лица, иностранные организации, не являющиеся юридическими лицами, государство в лице уполномоченных органов и его административно-территориальные единицы в лице уполномоченных органов), осуществляющее инвестиционную деятельность в определенных формах.

Субинвесторы — юридические и физические лица, которые осуществляют организацию и управление инвестиционной деятельностью на всех этапах ее реализации по договору с инвестором и действуют от его имени.

Инвестор имеет права, несет обязанности и риски, связанные с вложением инвестиций. В соответствии с действующим законодательством все инвесторы, независимо от форм собственности и направлений инвестиционной деятельности, имеют равные права. Инвестор самостоятельно определяет объемы и направления осуществляемых вложений, рассчитывает их эффективность, по своему усмотрению привлекает на договорной основе всех участников инвестиционного проекта. Инвестору гарантируется право владеть, пользоваться и распоряжаться объектами и результатами инвестирования. Свои права инвестор может передать по договору другим лицам. Он может использовать имущество, принадлежащее ему на праве собственности, в качестве гарантии по всем видам обязательств.

Инвестор обязан соблюдать установленные нормы и стандарты, выполнять требования государственных органов и должностных лиц, представлять в установленном порядке информацию и т.д.

Инвесторы в целях определения особенностей регулирования их деятельности рассматриваются как национальные либо иностранные инвесторы.

Иностранными инвесторами в Республике Беларусь являются:

иностранные государства и их административно-территориальные единицы в лице уполномоченных органов;

международные организации;

иностранные юридические лица;

иностранные организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств;

иностранные граждане;

физические лица (граждане Республики Беларусь и лица без гражданства), постоянно проживающие за пределами Республики Беларусь.

Источниками инвестиций, если иное не предусмотрено законодательными актами Республики Беларусь, могут являться:

собственные средства инвесторов, включая амортизационные фонды, прибыль, оставшаяся после уплаты налогов и других обязательных платежей, в том числе средства, полученные от продажи долей в уставном фонде юридического лица;

заемные и привлеченные средства, включая кредиты банков и небанковских кредитно-финансовых организаций, займы учредителей (участников) и других юридических и физических лиц, облигационные займы.

|

Классификационный признак |

Виды инвестиций |

|

по направлениям вложения средств |

- реальные инвестиции – вложение средств в реальные активы, приобретение объектов недвижимой собственности, других основных средств и нематериальных активов - финансовые инвестиции – вложения в ценные бумаги - портфельные инвестиции – вложения в ценные бумаги, формируемые в виде портфеля ценных бумаг. |

|

по объектам инвестирования |

- в недвижимость -в ценные бумаги - в интеллектуальную собственность - в предметы искусства, нумизматику, антиквариат |

|

по субъектам инвестирования |

- частной формы собственности - государственные -физические лица - совместные - иностранные |

|

по источникам финансирования инвестиций |

- внутренние – за счет собственных средств инвестора - внешние – за счет заемных и привлеченных средств - смешанные |

|

по участию инвестора в инвестиционном процессе |

- прямые – непосредственное вложение средств инвестором в объекты инвестирования - непрямые – инвестирование, опосредованное другими лицами |

|

по региональному признаку |

- национальные - иностранные - совместные |

|

по сфере реализации |

- промышленность - торговля - строительство и т.д. |

|

по видам эффекта, возможного при реализации инвестиций |

- с экономическим эффектом, - с техническим - с социальным - с экологическим |

|

по целевой направленности |

- для расширения источников увеличения прибыли (дохода) -для достижения роста объема продаж - для приобретения конкурентных преимуществ и т.д. |

|

по периоду инвестирования |

- краткосрочные – вложение средств на период не более года - долгосрочные – вложение капитала на период более одного года |

|

по степени риска |

- высокорисковые (приносят высокую прибыль, однако имеют высокий риск) -безрисковые (обеспечивают минимальную прибыль при минимальном риске) - низкорисоквые (относительно невысокий доход при невысоком риске) |

Активы, создаваемые путем трансформации инвестиций, предоставляют упорядоченные по структуре основные фонды, оборотные средства и нематериальные ценности, необходимые для производства товаров или оказания услуг. Активы, используемые для производства товаров и услуг, составляют капитал субъектов предпринимательской деятельности. Процесс формирования капитала является основой инвестиционной деятельности.

Сформированные в процессе трансформации инвестиций активы используются в предпринимательской деятельности. Таким образом, инвестиционная деятельность входит в состав предпринимательской деятельности, совместно с операционной деятельностью (т. е. деятельностью по использованию капитала) и деятельностью по финансированию составляя три ее фазы. В процессе использования основного капитала происходит постепенный возврат инвестиций в форме амортизационных отчислений. Инвестиции, направленные в оборотные средства, возвращаются при ликвидации бизнеса.

Основной целью предпринимательской деятельности является получение чистого дохода, представляющего собой совокупность возвращаемых собственнику капитала инвестиций и чистой прибыли.

В зависимости от использования чистого дохода для предприятия может быть выделено три вида последствий:

- весь чистый доход направляется на выплату дивидендов – в этом случае предприятие функционирует в течение одного периода оборота капитала (т. е. в течение жизненного цикла основных средств);

- амортизационные отчисления посредством инвестиционной деятельности возвращаются в состав капитала предприятия, а чистая прибыль в полном объеме изымается собственниками в виде дивидендов - в этом случае обеспечивается простое воспроизводство, и предприятие при отсутствии конкуренции может функционировать неограниченное количество времени (однако в современных условиях жесткой конкуренции и высокого морального износа такая политика ведет к отставанию предприятия от динамики рынка, снижению привлекательности продукции, а, следовательно, к ухудшению финансовых результатов и, в итоге, к банкротству);

- посредством инвестиционной деятельности в состав капитала предприятия трансформируются не только амортизационные отчисления, но и часть чистой прибыли - в этом случае обеспечивается расширенное воспроизводство, и предприятие может существовать в течение длительного периода времени даже в конкурентной среде (однако необходимая для этого доля капитализируемой прибыли прямо пропорционально зависит от уровня конкуренции и скорости морального износа активов в отрасли).

Для отдельного инвестора значение инвестиционных решений, необходимость тщательного и корректного их обоснования определяется рядом условий:

- выбор соответствующего проекта предполагает, что в процессе его реализации инвестор связывает свои материальные и финансовые ресурсы на достаточно длительный период (так, начало каждого проекта связано с расходами, а получаемые при этом активы не могут быть мгновенно превращены в финансовые ресурсы);

- инвестиционный проект предполагает формирование технико-технологического уровня производства и выпускаемой продукции на достаточно продолжительный период, что определяет перспективы в будущей конкурентной борьбе;

- реализация инвестиционного проекта предполагает повышение рисков невыполнения взятых на себя обязательств перед собственниками и клиентами (это особенно важно для институциональных инвесторов);

- принимаемые инвестиционные решения зачастую носят комплексный характер и охватывают практически все стороны деятельности как вновь создаваемого, так и уже функционирующего предприятия.

Интенсивность инвестиционной деятельности в значительной степени зависит от законодательства по защите инвестиций и экономической конъюнктуры, которые предопределяют наличие следующих факторов инвестиционного спроса:

- наличие финансовых ресурсов у потенциальных инвесторов;

- издержки на приобретение, эксплуатацию и обслуживание долгосрочных активов;

- ожидания инвесторов (в т. ч. в отношении прибыли);

- налоговая и правовая среда национальной экономики (низкие ставки налогов стимулируют инвестиционную активность, высокие снижают);

- технологические изменения в отраслях экономики, которые обусловлены конкуренцией владельцев капитала (конкуренция заставляет обновлять средства производства и производимые товары, тем самым; активизировать инвестиционную деятельность).

На все указанные факторы сильное влияние оказывает инфляция, оцениваемая уровнем и динамикой цен на средства производства, предметы труда и рабочую силу, а также ценами на продукцию предприятий.

Для оживления экономической конъюнктуры государственные органы разрабатывают национальные инвестиционные программы. Эти программы служат ориентиром для инвестиционной политики собственников.

Инвестиционная политика должна обеспечить собственнику постоянный поток прибыли и текущею платежеспособность, а также обеспечить ускоренное развитие бизнеса при ограниченных начальных финансовых ресурсах. Таким образом, периодически возникает необходимость ранжировать инвестиционные проекты по приоритетам.

В качестве примера рассмотрим ситуацию, когда инвестор рассматривает создание комплексного объекта придорожного сервиса, включающего автозаправочную станцию, станцию технического обслуживания, кафе, платную стоянку, гостиницу супермаркет. В то же время средств для одновременного ввода объектов в эксплуатацию недостаточно. Таким образом, перед инвестором появляется задача составить график реализации проектов.

Решение данной задачи обеспечивается правилами финансового менеджмента, которые предназначены для поэтапного развития бизнеса за счет инноваций. Так, подразумевается, что имеются финансовые, ресурсы (собственные или заемные) для создания начального инновационного объекта, которые затем пускаются в инновации за счет возврата первоначальных инвестиций в форме чистого дохода. Высвобождаемые ресурсы направляются на погашение кредита и аккумулируются на депозитном счете, с которого происходит последующее инвестирование в тот момент, когда величина накопленных ресурсов становится достаточной для реализации очередного проекта.

При решении рассматриваемой задачи возникает проблема очередности создания объектов. Число рассматриваемых вариантов существенно сокращается при их группировке по приоритетам

- высший приоритет - технологический, т. е. в первую очередь необходимо создавать объекты, которые обеспечивают технологически первоочередные базовые услуги (например, для придорожного комплекса базовой услугой будет заправка автомобилей топливом);

- приоритет второго уровня - временной, т. е. во вторую очередь необходимо обеспечить ускоренное развитие за счет быстрого реинвестирования капитала (это позволяют осуществить объекты с незначительным сроком окупаемости и коротким периодом создания, высокой рентабельностью и повышенной амортизацией - в рассматриваемом примере ко второй группе приоритета можно отнести кафе и платную стоянку);

- в последнюю очередь реализуются объекты с большим сроком окупаемости вследствие значительного срока строительства и срока службы (в рассматриваемом примере к данной группе приоритета могут быть отнесены станция технического обслуживания, гостиница и супермаркет).

Конкретным выражением инвестиционной политики предприятия является составление бизнес-плана, который в этом случае должен давать полное представление обо всех аспектах проекта и состоять из следующих основных разделов:

«Резюме»;

«Характеристика предприятия и стратегия его развития»;

«Описание продукции (услуги)»;

«Анализ рынков сбыта. Стратегия маркетинга»;

«Производственный план»;

«Организационный план»;

«План реализации проекта»;

«Инвестиционный план»;

«Прогнозирование финансово-хозяйственной деятельности»;

«Показатели эффективности проекта»;

«Юридический план»;

«Информация о разработчике бизнес-плана».

В разделе по прогнозированию финансово-хозяйственной деятельности приводится расчет чистой прибыли от реализации продукции; расчет потока денежных средств; проектно-балансовая ведомость. В случае реализации проекта на действующем предприятии прогнозирование денежных потоков выполняется в двух вариантах: до реализации проекта и при его осуществлении. При таком подходе учитываются предполагаемые изменения выручки, прибыли и затрат.

Для проектов, реализация которых не оказывает влияния на действующее производство, применяется метод прогнозирования денежных потоков для данного проекта без оценки действующего производства. Объектом анализа являются лишь те изменения, которые вызваны принятием или отклонением проекта (концепция прироста). При этом рассматривается не номинальное значение экономических показателей проекта, а только разность между новым значением и существующим до принятия проекта. При расчете чистой прибыли от реализации продукции отражается ежегодно образующаяся прибыль или убытки. Для анализа распределении прибыли показывается объем прибыли, который используется на погашение долгосрочной задолженности, рефинансирование, поддержание социальной сферы и т. д.

Прогнозирование потока денежных средств производится исходя из притоков денежных средств от операционной (производственной), инвестиционной и финансовой деятельности предприятия и их оттоков по годам реализации проекта. Распределение во времени потока средств (поступления от продаж, долгосрочные я краткосрочные ссуды и т. д.) должно быть синхронизировано: расходами (оттоком средств), связанными с инвестициями, эксплуатацией предприятия и финансовыми обязательствами. При этом не допускается как излишек финансовых накоплений (неиспользуемых, но требующих уплаты процентов), так и дефицит финансовых средств.

Проектно-балансовая ведомость содержит основные статьи, такие как стоимость основных фондов и текущих активов (запасов сырья и материалов, незавершенного производства и готовой продукции), а также акционерного капитала (собственного), долгосрочных и краткосрочных обязательств, которые требуются для бесперебойной работы производства (предприятия).

Вместе с тем необходимо отметить, что бизнес-план является также одним из основных плановых документов, составляемых на предприятии. Он предназначен для внутрифирменного планирования и для обоснования получения денежных средств из внешнего источника (в виде банковских ссуд, бюджетных ассигнований). В разработке бизнес-плана участвуют все структурные подразделения предприятия.

В этом случае бизнес-план является документом перспективного планирования (разрабатывается на срок 3-5 лет), в котором отражаются все стороны производственной и коммерческой деятельности предприятия.

Бизнес-план для предприятия в целом состоит из трех разделов: резюме (выводы), основная часть, стратегия финансирования.

Планирование инвестиций должно обеспечить постоянный поток прибыли, текущую платежеспособность и высокую рентабельность организации, что достигается соблюдением семи основных принципов планирования инвестиционной деятельности:

1. Сбалансированность инвестиционного портфеля. Постоянный поток прибыли достигается при балансировании инвестиционного портфеля, когда предприятие постоянно имеет проекты трех видов:

- проекты, которые сейчас или в ближайшее время гарантируют значительные объемы прибыли;

- перспективные проекты, обеспечивающие большую прибыль в будущем;

- стареющие проекты, из которых производится вывод капитала для реинвестирования в проекты второго типа.

2. Финансовое соотношение сроков. Инвестиции с длительными периодами возврата должны финансироваться за счет долгосрочного капитала и наоборот.

3. Относительная независимость по текущим платежам. Постоянно связанный оборотный капитал должен как минимум в два раза превышать краткосрочный заемный капитал.

4. Сбалансированность риска. Особенно рискованные инвестиции следует осуществлять только за счет собственных средств.

5. Оптимизация инвестиций. Для всех проектов необходимо выбирать самые дешевые способы привлечения ресурсов. Заемный капитал следует привлекать лишь в тех случаях, когда это повышает рентабельность собственного капитала.

6. Приспособление к рыночной среде. План инвестиций должен учитывать рыночную конъюнктуру:

- спрос и прогноз изменения спроса на продукцию инвестора;

- инерционность спроса и потребления;

- зависимость инвестора от рынка кредитов.

7. Максимальная рентабельность. Следует выбирать тот инвестиционный проект, который обеспечивает максимальную чистую прибыль (прибыль после уплаты налогов) на рубль инвестиций. Этот принцип требует учитывать налоговую систему и прогноз ее изменения.