20. Микроэкономическая теория производства и издержек.

Наиболее общее понятие издержек производства определяется как затраты, связанные с привлечением экономических ресурсов, необходимых для создания материальных благ и услуг. Природа издержек определяется двумя ключевыми положениями. Во-первых, любой ресурс ограничен. Во-вторых, каждый вид ресурса, используемого в производстве, имеет хотя бы два альтернативных способа применения. Для удовлетворения всего многообразия потребностей экономических ресурсов никогда не бывает достаточно (что и обуславливает проблему выбора в экономике). Любое решение об использован и неэкономических ресурсов в производстве того или иного блага связано с необходимостью отказа от использования этих же ресурсов для производства каких-то иных товаров и услуг. Вспоминая кривую производственных возможностей, можно убедиться, что она яркое воплощение этой концепции. Издержки в экономике связаны с отказом от производства альтернативных товаров. Все издержки в экономической науке принимаются как альтернативные (или вмененные). Это означает, что стоимость любого ресурса, вовлекаемого в материальное производство, определяется по его стоимости при наилучшем из всех возможных вариантов использования данного фактора производства. В этой связи экономические издержки трактуются следующим образом. Экономические или альтернативные (вмененные) издержки — затраты, обусловленные использованием экономических ресурсов в производстве данного товара, оцененные с точки зрения потерянной возможности использования тех же самых ресурсов в других целях.

С точки зрения предпринимателя, экономические издержки — выплаты, которые фирма осуществляет поставщику ресурсов, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты, которые фирма несет из своего кармана, могут быть внешними и внутренними. В этой связи можно говорить о внешних (явных, или денежных) и внутренних (неявных, или имплицитных) издержках. Внешние издержки — плата за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Например, заработная плата наемного персонала, плата за сырье, энергию, материалы и комплектующие, предоставляемые сторонними поставщиками, и т. п. Фирма может использовать определенные ресурсы, принадлежащие ей самой. И здесь следует вести речь о внутренних издержках. Внутренние издержки — издержки на собственный, самостоятельно используемый ресурс. Внутренние издержки равны денежным платежам, которые могли бы быть получены предпринимателем за собственные ресурсы при наилучшем из всех альтернативных вариантов их использования. Речь идет о некоторых доходах, от которых предприниматель вынужден отказаться, организуя свое дело. Предприниматель не получает эти доходы, так как не продает принадлежащие ему ресурсы, а использует их для своих нужд. Создавая собственный бизнес, предприниматель вынужден отказаться от некоторых видов доходов. Например, от заработной платы, которую он мог бы получить в случае работы по найму, если бы не работал на собственном предприятии. Или от процента на принадлежащий ему капитал, который он мог бы получить в кредитной сфере, если бы не вкладывал эти средства в свое дело. Неотъемлемым элементом внутренних издержек является нормальная прибыль предпринимателя. Нормальная прибыль - минимальный объем дохода, существующий в данной отрасли, в данное время и который может удержать предпринимателя в рамках его бизнеса. Нормальную прибыль следует рассматривать как плату за такой фактор производства, как предпринимательская способность.

Сумма внутренних и внешних издержек в совокупности представляет собой экономические издержки. Понятие «экономические издержки» является общепринятым, но на практике, при ведении бухгалтерского учета на предприятии, исчисляются только внешние издержки, которые имеют еще одно название — бухгалтерские издержки.

Поскольку в бухгалтерском учете не учитываются внутренние издержки, то бухгалтерская (финансовая) прибыль будет представлять собой разность между валовым доходом (выручкой) фирмы и ее внешними издержками, тогда как экономическая прибыль — разность между валовым доходом (выручкой) фирмы и ее экономическими издержками (суммой как внешних, так и внутренних издержек). Понятно, что величина бухгалтерской прибыли будет всегда превышать прибыль экономическую на величину внутренних издержек. Поэтому даже при наличии бухгалтерской прибыли (по финансовым документам) предприятие может не получать прибыли экономической или вообще нести экономические убытки. Последние возникают, если валовой доход не покрывает всей суммы издержек предпринимателя, т. е. экономических издержек.

И последнее, трактуя издержки производства как затраты на привлечение экономических ресурсов, уместно вспомнить, что в экономической науке выделяют четыре фактора производства. Это труд, земля, капитал и предпринимательская способность. Привлекая эти ресурсы, предприниматель должен обеспечить их владельцам доход в виде заработной платы, ренты, процента и прибыли. Иными словами, все эти выплаты в своей совокупности для предпринимателя и будут составлять издержки производства, т. е.:

Издержки производства = Заработная плата (расходы, связанные с привлечением такого фактора производства, как труд) + Рента (расходы, связанные с привлечением такого фактора производства, как земля) + Процент (расходы, связанные с привлечением такого фактора производства, как капитал) + Нормальная прибыль (расходы, связанные с использованием такого фактора производства, как предпринимательская способность).

Экономическая теория исходит из того, что, в конечном счете, целью производственной деятельности фирмы является максимизация прибыли. Величина прибыли определяется, прежде всего двумя факторами: ценами на товар, которые складываются в результате взаимодействия спроса и предложения, и издержками производства, уровень которых зависит от эффективности использования фирмой производственных ресурсов. Таким образом, если первый фактор увеличения прибыли зависит в большой степени от внешних условий экономической конъюнктуры, то второй - практически полностью от самой фирмы.

В микроэкономическом анализе теория издержек производства основывается на наличии редкости ресурсов и определении их ценности на основе наилучшего альтернативного варианта использования. В этом смысле издержки производства представляют собой выраженные в стоимостной форме затраты по производству, связанные с отказом от альтернативного использования ресурсов*

При таком подходе к издержкам производства выделяют два их типа: бухгалтерские и экономические (вмененные) издержки.

Бухгалтерские издержки представляют собой фактический расход факторов производства, не являющихся собственностью предприятия, который определяется по ценам их приобретения. Иными словами - это издержки, имеющие форму денежных платежей поставщикам факторов производства, К ним относятся заработная плата рабочим и служащим, расходы на оборудование, сырье, мате риалы, энергию, выплата процентов на вложенный капитал его собственникам, арендная плата за арендуемое помещение, оплата транс портных, юридических, консалтинговых услуг и т.п.

Бухгалтерские издержки именуют также явными или внешними издержками, так как они есть плата за ресурсы поставщикам, являющимся внешними по отношению к данному предприятию. Состав бухгалтерских издержек определяется налоговым законодательством страны, они отражаются в финансовых отчетах предприятий.

Другой экономический подход в определении издержек производства связан с анализом альтернативных вариантов использования факторов производства, являющихся собственностью предприятия (собственный капитал в денежной форме, собственные производственные помещения, земля в собственности, профессиональные способности владельца фирмы и т.п.) - У фирмы всегда существует много вариантов использования труда, капитала, земли, находящихся в ее собственности, которые могли бы принести ей доходы. Однако фирма, выбрав один вариант их использования, отказывается от возможных других и таким образом упускает альтернативные возможности получать доходы, т.е. сталкивается с определенными издержками

Издержки предприятия, равные денежным платежам, которые могли бы быть получены за собственные ресурсы при наилучшем из всех отвергнутых альтернативном варианте их применения, именуются неявными или внутренними издержками. К ним, например, относятся процент за собственный денежный капитал, поскольку вместо использования в выбранном варианте его можно было бы ссудить другим предпринимателям под проценты, арендная плата за помещение, так как его могли сдать в аренду, вместо того чтобы использовать в выбранном варианте, плата за менеджерскую работу собственника предприятия, так как он мог бы пойти работать менеджером в какую-то фирму и получать за это заработную плату и т.п. Неявные издержки в бухгалтерской отчетности не отражаются.

Категория неявных издержек имеет место только в рыночной экономике, где есть свобода выбора альтернативного варианта применения ресурсов. Там, где такой свободы нет или количество ресурса не ограниченно, там отсутствует упущенная выгода, а следовательно, и неявные издержки. Такое положение складывается, например, в командно-административной экономике, в которой направление использования ресурсов задается производителю сверху, а поэтому заранее исключает любые альтернативы.

Бухгалтерские (внешние) издержки вместе с неявными (внутренними) издержками составляют экономические издержки.

Бухгалтерские и экономические издержки являются базой для определения бухгалтерской и экономической прибыли. Бухгалтерская прибыль определяется как разница между выручкой от реализации продукции и бухгалтерскими издержками. Экономическая прибыль -это разница между выручкой от продажи продукции и экономически ми издержками. Она меньше бухгалтерской на величину неявных издержек и нормальной прибыли.

Именно экономическая прибыль играет роль важнейшего ориентира для определения экономически целесообразного вида деятельности.

Если экономическая прибыль положительна, то выбранный вари ант использования собственных ресурсов является самым наилучшим с точки зрения получения выгоды по сравнению со всеми другими отвергнутыми альтернативными вариантами. Это следует из сопоставления получаемой выгоды в выбранном варианте и в наилучшем альтернативном варианте.

Из последнего неравенства следует, что бухгалтерская прибыль, получаемая фирмой, превышает сумму денежных платежей, которые могли бы быть получены за собственные ресурсы при наилучшем альтернативном варианте их использования. Поэтому фирме целесообразно заниматься той деятельностью, которой она занимается.

Если экономическая прибыль равна нулю, то выбранный вариант использования собственных ресурсов равновыгоден с наилучшим вариантом из всех отвергнутых альтернативных вариантов. Можно аналогичным образом, как в предыдущем случае, показать, что при нуле вой экономической прибыли бухгалтерская прибыль, получаемая фирмой, будет равна сумме денежных платежей, которые могли бы быть получены за собственные ресурсы при наилучшем альтернативном варианте их использования. Поэтому при нулевой экономической прибыли оба варианта использования собственных ресурсов равновыгодны.

Наряду с бухгалтерской и экономической прибылью в теории выделяют также нормальную прибыль. Нормальная прибыль - это минимальная плата за удержание предпринимательских способностей от альтернативного использования. Ее получают фирмы при нулевой экономической прибыли. Из-за трудностей графического представления всех видов прибыли при дальнейшем анализе графических моделей на графиках отражается только экономическая прибыль, а нормальная прибыль включается в средние общие издержки. Таким образом, при нулевой экономической прибыли выручка фирмы покрывает бухгалтерские издержки и нормальную прибыль.

Если экономическая прибыль отрицательна, то целесообразно от казаться от выбранного варианта использования собственных ресурсов и перейти к наилучшему варианту из всех отвергнутых альтернативных вариантов. Это вытекает из того, что при отрицательной экономической прибыли бухгалтерская прибыль, получаемая фирмой, меньше суммы денежных платежей, которые могли бы быть получены за собственные ресурсы при наилучшем альтернативном варианте их использования.

21.Микроэкономическая теория фирмы (Доход фирмы. Общий, средний и предельный доход. Линия дохода конкурентной фирмы. Прибыль фирмы. Экономическая, бухгалтерская и нормальная прибыль. Точка безубыточности. Максимизация прибыли конкурентной фирмы в коротком периоде. Условия максимизации прибыли. Минимизация убытков конкурентной фирмы. «Точка бегства» фирмы из отрасли. Допредельные, предельные и запредельные фирмы. Краткосрочное предложение фирмы и кривая предельных издержек. Равновесие фирмы в долгосрочном периоде. Нулевое значение экономической прибыли: причины и последствия.)

Фирма –это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который на основе использования трудовым коллективом имущества производит и реализует продукцию, выполняет работы и оказывает услуги.

Доход предприятия (фирмы) – это денежные средства, получаемые им в результате

хозяйственной деятельности за определенный период времени.

Совокупный доход (TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага:

TR = P * Q,

где P – цена;

Q – проданное количество благ.

Средний доход (AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

![]()

Предельный доход (MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:

![]()

В условиях совершенной конкуренции, когда производителей много, никто из них не может оказать существенного влияния на цену производимой продукции. Цена складывается объективно, поэтому каждая фирма выступает как ценополучатель.

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

PF = TR – TC,

где TR – совокупная выручка;

TC – совокупные издержки;

PF – прибыль.

Бухгалтерская прибыль (APF)= Совокупная выручка – Внешние издержки.

Экономическая прибыль (EPF) = Бухгалтерская прибыль – Внутренние издержки.

Прибыль бухгалтерская будет больше прибыли экономической на величину неявных затрат.

Нормальная прибыль появляется, когда TR = TC, исчисленным как затраты упущенных возможностей для всех использованных ресурсов. Нормальная прибыль (NPF) определяется равенством бухгалтерской прибыли и неявных затрат. Фирма, которая получает нормальную прибыль, считается безубыточной.

Нормальная прибыль – минимальный доход, при котором предприниматель останется в данной сфере производства.

Нормальная прибыль рассматривается в двух аспектах:

1) прибыль на вложенный капитал. Она определяется объективными факторами (процентная ставка по депозитам);

2) цена предпринимательского таланта и риска. Определяется субъективными факторами (как оценивают себя предприниматели) и минимальным уровнем прибыли, который получают большинство предпринимателей в этой сфере бизнеса.

Если TR > TC, то фирма получает положительную экономическую прибыль (сверхприбыль). Наличие экономической прибыли означает, что на данном предприятии ресурсы используются более эффективно, чем где бы то ни было. Именно экономическая прибыль служит критерием эффективности использования имеющихся ресурсов. Ее наличие или отсутствие является стимулом привлечения дополнительных ресурсов или перехода их в другие сферы использования. Деятельность экономически оправдана, если она приносит экономическую прибыль.

Каждая фирма заинтересована в максимизации прибыли. Этого можно достичь за счет:

1) увеличения выпуска продукции (если фирма обладает финансовой устойчивостью);

2) повышения цены (если фирма обладает монопольной властью;

3) снижения издержек.

Объем производства, при котором разница между совокупным доходом и совокупными издержками максимальна, позволяет обеспечивать фирме максимальную прибыль

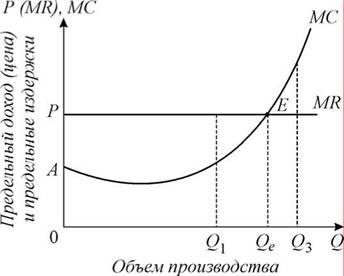

Для нахождения оптимального объема производства часто используется метод сопоставления дохода, приносимого дополнительной единицей продукции (МR), с приростом издержек производства, вызванным ее выпуском (МС) (рис. 15.5).

Рис. 15.5. Правило максимизации прибыли

Фирма, производящая в объемах, при которых MR=MC, получает максимально возможную при данных ценах прибыль. При этом надо помнить, что интересует фирму прибыль на всю массу выпуска, а не только на предельную единицу. Таким образом, оптимальный объем производства - это объем, при котором предельные издержки (МС) и предельный доход (MR) равны.Равенство MR и МС является условием максимизации прибыли для любой фирмы независимо от рыночной структуры, в которой она функционирует (совершенная или несовершенная конкуренция).

Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Минимизация убытков конкурентной фирмой.

Рассмотрим, что произойдет, если конъюнктура будет не столь благоприятной для фирмы и она не сможет получать прибыль.

В этом случае, в условиях краткосрочного периода существуют два варианта ее поведения:

а) нести убытки, но продолжать производить продукцию;

б) временно приостановить производство.

Решение фирмы зависит от соотношения рыночной цены и уровня ее издержек. Мы знаем, что в краткосрочном периоде общие издержки распадаются на переменные и постоянные. Даже если фирма не производит ни единицы продукции, она все равно несет постоянные затраты. В случае приостановки производства фирма не получит дохода и постоянные издержки автоматически превратятся в убытки Однако, если доход фирмы позволяет ей возместить переменные издержки, ей имеет смысл выпускать продукцию.

Точка бегства фирмы (point of firm flight) – минимально возможная цена, при которой фирма будет оставаться в отрасли; равна средним переменным издержкам в краткосрочном периоде и общим средним издержкам в долгосрочном периоде

В условиях краткосрочного равновесия можно выделить 4 типа фирм:

1. Фирма, у которой средние издержки равны цене (АТС = Р) называется допредельной фирмой с нормальной прибылью.

2. Фирма, которой удается покрывать лишь средние переменные издержки (AVC = P), называетсяпредельной фирмой. Такой фирме удается быть «на плаву» лишь недолгое время. В случае повышения цен она сможет покрыть не только текущие (средние переменные), но и все издержки (средние общие), т.е. получать нормальную прибыль (как допредельная фирма).

3. Запредельная фирма. В случае снижения цен фирма перестает быть конкурентоспособной, т.к. не может покрывать даже текущие издержки (AVC > P) и вынуждена будет покинуть отрасль.

4. Фирма, у которой средние общие издержки меньше цены (АТС < Р), называется допредельной фирмой со сверхприбылью.

Фирма, функционирующая на рынке, имеет нулевую прибыль тогда и только тогда, когда цена продукции равна средним совокупным издержкам ее производства. Если же цена выше средних совокупных издержек, то прибыль положительна, что, в свою очередь, побуждает новые фирмы к вступлению на рынок. Если цена ниже средних совокупных издержек, прибыль отрицательна, что вынуждает некоторые фирмы покидать рынок. Процесс входа и выхода завершается лишь тогда, когда цена и средние совокупные издержки уравниваются.

Минимизация издержек — первое условие равновесия производителя.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

где Q объем производства

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда и отчисления на социальные нужды.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

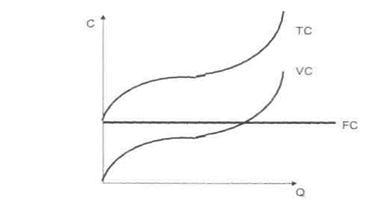

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек рис 6.3

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Рис.6.3. Кривая переменных, постоянных и общих издержек

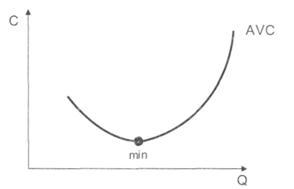

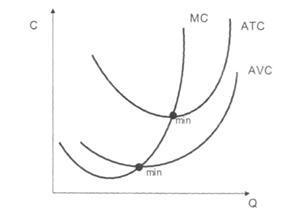

Наиболее эффективным выпуском будет тот, который соответствует минимальному размеру средних общих издержек. То есть на единицу выпуска будет приходиться минимальное количество затрат на ее производство. На рисунке ситуация эффективности производства обозначена черной точкой. Эта точка (минимум средних общих издержек) характеризует наиболее эффективную величину выпуска.

Эффективность – характеристика соотношения объема произведенных благ и затрат на их производство.

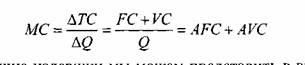

Предельные издержки (marginal cost, MC) — увеличение общих затрат, которое вызвано приращением объема производства на одну единицу.

Как посчитать предельные издержки?

Как отношение изменения общих издержек к изменению объема выпуска:

Общие издержки мы можем представить в виде суммы переменных и постоянных затрат:

АТС a (FC + VC) AFC AVC

MC = = — = +

AQ AQ AQ AQ

Итак, предельные издержки — это сумма изменения величины постоянных издержек на единицу изменения объема выпуска и изменения величины переменных издержек на единицу изменения объема выпуска производства. Но ведь постоянные издержки в краткосрочном периоде не меняются, то есть:

AFC = 0

А это значит, что предельные издержки — это, прежде всего, изменение переменных издержек по отношению к изменению объема выпуска на единицу, то есть:

Изобразим изменение предельных издержек на рис. 4.7.

Кривая предельных издержек пересекает кривые средних переменных и средних общих издержек в точках их минимума. После этих точек кривые средних общих и средних переменных издержек начинают возрастать, а издержки на факторы производства — увеличиваться.

Что происходит с величиной предельных издержек:

|

Изменение предельных издержек |

Как это отражается на графике |

|

Предельные издержки меньше средних общих: МС < АТС |

Кривая предельных издержек ниже кривой средних общих затрат. Имеет смысл наращивать производство |

|

Предельные издержки равны средним общим: МС = АТС |

Кривая предельных издержек пересекает кривую средних общих в точке ее минимума. Точка эффективного производственного выпуска |

|

Предельные издержки больше средних общих: МС >АТС |

Участок кривой МС — над кривой средних общих. После точки пересечения средние издержки начинают увеличиваться с каждой единицей объема производства. Дальнейшее производство не выгодно для производителя |

В долгосрочном периоде, когда фирма может изменять все факторы производства, в том числе и размеры предприятия, решение о выборе фирмой оптимального объема продукции принимается иначе, чем в краткосрочном периоде.

Если при существующей рыночной цене на конкурентном рынке несколько фирм терпят убытки и прекращают производство (покидают отрасль), то предложение на рынке сокращается, что при неизменном спросе на товар приводит к росту цены. Возросшая цена позволяет фирмам, оставшимся в отрасли, получать экономическую прибыль. В условиях совершенной конкуренции, когда нет ограничений доступа на рынок, это приведет к появлению новых фирм, привлеченных возросшей прибыльностью дела. В результате предложение возрастет, а цена снизится. Такие колебания на конкурентном рынке носят постоянный характер.

Равновесие фирмы на рынке в долгосрочном периоде будет достигнуто, когда у фирм не будет стимулов как для входа в отрасль, так и для выхода из нее. Это достигается при условии, если рыночная цена устанавливается на уровне минимума средних валовых издержек (Р = min ATCL) и экономическая прибыль, таким образом, исчезнет (Prе = 0).

22. Налогообложение доходов физических лиц (Развитие системы налогообложения доходов физических лиц.. Налогоплательщики, объект налогообложения. Налоговая база, особенности ее определения. Доходы, не подлежащие налогообложению. Виды налоговых вычетов, порядок их применения: стандартные, социальные, имущественные и профессиональные. Налоговые ставки и порядок исчисления налога, сроки платы. Налоговая декларация: порядок и сроки ее представления в налоговые органы обязанными лицами

Подоходный налог – один из важнейших налогов, формирующих бюджеты современных государств, охватывает различные источники доходов граждан, так как связан с различными сферами их деятельности.

1.Плательщики налога (ст.207 НК РФ) – физические лица, как имеющие (резиденты), так и не имеющие постоянного места жительства (нерезиденты) в Российской Федерации.(ИП, нотариусы, физ .лица)

2.Объектом налогообложения (ст.209 НК РФ) признается доход, полученный налогоплательщиками: 1) от источников в Российской Федерации и (или) за её пределами – для резидентов Российской Федерации; 2) от источников в Российской Федерации – для лиц, не являющихся резидентами Российской Федерации.

3. Налоговая база (ст. 210 НК РФ) определяется как сумма доходов налогоплательщика, полученных им как в денежной, так и в натуральной формах, а также в виде материальной выгоды.

4.Налоговым периодом признается календарный год

5. Налоговые льготы

Доходы, не подлежащие налогообложению (ст.217 НК РФ): Государственные пособия. Государственные пенсии. Вознаграждения донорам. Алименты, получаемые налогоплательщиком. Стипендии учащихся, студентов, аспирантов, ординаторов или докторантов. Командировочные расходы, согласно норме. Доходы, не превышающие 4000руб.: стоимость призов, подарков в денежной и натуральной форме, выигранных на конкурсах, соревнованиях; материальная помощь своим работникам; возмещение работодателями своим работникам, их супругам, родителям и детям, стоимости приобретенных медикаментов, назначенных лечащим врачом.

Стандартные налоговые вычеты Стандартные налоговые вычеты – это суммы, которые ежемесячно вычитаются из дохода работника.

Стандартный налоговый вычет в размере 3000 руб. предоставляется: лицам, получившим или перенесшим лучевую болезнь, получившим инвалидность, участвовавшим в ликвидации последствий катастрофы на Чернобыльской АЭС; военнослужащим, уволенным с военной службы и призванным на специальные сборы и привлеченным в этот период к ликвидации последствий Чернобыльской АЭС; лицам, участвовавшим в испытаниях ядерного оружия в атмосфере и под землей; инвалидам Великой Отечественной войны; инвалидам из числа военнослужащих, ставших инвалидами I, II, III группы вследствие ранения, контузии, увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы.

Стандартный налоговый вычет в размере 500 руб. предоставляется: Героям СССР, Российской Федерации, а так же лицам награжденным орденом Славы трех степеней; Лицам, находившимся в Ленинграде в период блокады (с 08.09.1941г. по 27.01.1944г.) независимо от срока пребывания; Бывшим узникам концлагерей Второй мировой войны; Инвалидам с детства, инвалидам I, II групп; Медицинскому персоналу, работающему в радиационной обстановке; Лицам, отдавшим костный мозг для спасения жизни людей; Лицам, эвакуированным и выехавшим добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению; Родителям и супругам военнослужащих, погибших вследствие ранения, контузии или увечья при защите СССР и Российской Федерации.

Вычет на детей предоставляется в не зависимости от получения других стандартных вычетов и действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала года превысил 280 000 рублей.

Вычет на первого ребенка (код 114) в 2015 году составит 1400 рублей;

На второго ребенка (код 115) – 1 400 рублей;

Вычет на третьего ребенка (код 116) в 2015 году составит 3000 рублей;

Вычет на ребенка-инвалида (код 117) – 3000 руб.

Налоговый вычет производится на каждого ребенка: в возрасте до 18 лет и на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителе

Социальные налоговые вычеты суммы, перечисленные физическими лицами на благотворительные цели в виде денежной помощи бюджетным организациям науки, культуры, здравоохранения, социального обеспечения в размере фактически произведенных расходов, но не боле 25% суммы дохода, полученного в налоговом периоде; суммы, уплаченные за обучение в образовательных учреждениях за свое обучение и обучение детей до 24 лет на дневном отделении, но не более 120 000 руб. в год. суммы, уплаченные за лечение (свое, супруга, родителей или детей), а также на приобретение медикаментов, назначенных лечащим врачом, но не более 120 000 руб. в год.

Имущественные налоговые вычеты представляются в суммах, полученных от продажи жилых домов, квартир, дач, садовых домиков или земельных участков, находившихся в собственности менее 3 лет, стоимость которых не превышает 1 000 000 руб.; иного имущества, находившегося в собственности менее 3 лет, стоимость которого не превышает 250 000 руб. (в остальных случаях налоговый вычет предоставляется в сумме, полученной от продажи); в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории России жилого дома, квартиры в размере фактических расходов, а также сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных учреждений, но не более 2 000 000 руб. (указанные расходы должны подтверждаться документально, и вычет предоставляется с даты регистрации права собственности).

Профессиональные налоговые вычеты представляются: индивидуальным предпринимателям – в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов; налогоплательщикам, получающим доходы от выполнения работ по договорам гражданско- правового характера, – в сумме расходов, непосредственно связанных с выполнением этих работ; налогоплательщикам, получающим авторские вознаграждения или вознаграждения за создание, исполнение произведений науки и культуры, – в сумме фактически произведенных расходов.

6. Налоговые ставки

Налоговые ставки: 35% – в отношении следующих доходов: выигрышей и призов, полученных на конкурсах в целях рекламы, в части превышения 4 000 руб. процентов по вкладам в банках, за исключением срочных пенсионных вкладов в части превышения ставки рефинансирования ЦБ РФ на 5% по вкладам в рублях и 9% по вкладам в валюте; сумм экономии на процентах по заемным средствам в части превышения их размеров 2/3 ставки рефинансирования ЦБ РФ по вкладам в рублях и 9 % годовых по вкладам в валюте.

Налоговые ставки: 30% – в отношении доходов физических лиц, не являющихся налоговыми резидентами. 15% - в отношении доходов физических лиц, не являющихся налоговыми резидентами, полученных в форме дивидендов

Налоговые ставки: 9% – в отношении доходов в виде дивидендов и доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года.

Налоговые ставки: 13% – в отношении иных видов доходов

7.Налог на доходы физических лиц исчисляется в полных рублях. Сумма налога представляет собой произведение налоговой базы на соответствующую налоговую ставку.

Излишне удержанные налоговым агентом из дохода налогоплательщика суммы налога подлежат возврату налоговым агентом при представлении налогоплательщиком заявления. Суммы налога, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу. Суммы налога, не взысканные в результате уклонения налогоплательщика от налогообложения, взыскиваются за все время уклонения от уплат налога.

Налоговым агентам* необходимо в обязательном порядке рассчитывать и удерживать данный налог с доходов своих сотрудников и иных физических лиц, получивших от них доходы. У работодателя вся сумма НДФЛ, рассчитанная и удержанная с заработной платы за месяц, перечисляется в бюджет в день выплаты заработной платы (либо на следующий день). И следит за этим работодатель.

23.Налогообложение прибыли организаций (Экономическая сущность налога на прибыль организации, его фискальная роль. Налогоплательщики, объект налогообложения. Классификация доходов: отреализации товаров, работ и услуг; внереализационные доходы; а также доходы, не учитываемые при определении налоговой базы. Группировка расходов. Расходы, связанные с производством и реализацией товаров, работ и услуг; материальные затраты, расходы на оплату труда, амортизация, прочие расходы. Внереализационные расходы :резервы по сомнительным долгам, проценты по долговым обязательствам и Расходы, не учитываемые в целях налогообложения. Методы определения доходов и расходов: по начислению и кассовый. Налоговая база. Налоговые ставки. Налоговый и отчетный периоды. Порядок исчисленияналога и авансовых платежей.)

Налог на прибыль является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Это прямой налог, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций. Фискальная функция налога на прибыль вторична. В налоговой схеме он определен как федеральный налог, распределяемый в пропорции по двум уровням бюджета в соответствии с законодательными актами о формировании бюджета страны на каждый финансовый год. Следовательно, налог на прибыль - регулирующий налог. Уплата налога на прибыль сопровождается необходимостью ведения налогоплательщиками дополнительного налогового учета, поскольку установленный Налоговым кодексом РФ главы 25 порядок группировки и учета отдельных объектов и хозяйственных операций для целей налогообложения отличается от порядка, действующего в бухгалтерском учете.

Налогоплательщики. Налог на прибыль является прямым. Налогоплательщиками признаются все российские организации, а также иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации. Иностранные организации уплачивают налог с доходов, полученных от источников в Российской Федерации, а российские организации – из всех источников. Такой порядок называется принципом резиденства.

Объект налогообложения. Представляет собой прибыль, полученную налогоплательщиком. Прибыль – это доходы налогоплательщика, уменьшенные на величину произведенных им расходов: П = Д – P, где П – прибыль налогоплательщика, Д – доходы, Р – расходы.

Доходы налогоплательщика подразделяются на две группы: 1) доходы от реализации, представляющие собой выручку от реализации товаров (работ, услуг), а также имущественных прав; 2) внереализационные доходы, включающие все иные доходы непроизводственного характера (от долевого участия в других организациях; признанные должником или подлежащие уплате на основании решения суда штрафные санкции; арендная плата; проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; безвозмездно полученное имущество и т.п.).

Многие виды доходов не учитываются при определении налоговой базы: доходы в виде имущества (иных средств, имущественных прав), полученного в форме залога или задатка; в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации; полученного бюджетными учреждениями по решению органов исполнительной власти всех уровней; по договорам кредита или займа, а также в счет погашения таких заимствований; унитарными предприятиями от собственника имущества или уполномоченного им органа и др.

Расходы – это обоснованные и документально подтвержденные затраты, произведенные налогоплательщиком для осуществления деятельности, направленной на получение дохода. Обоснованными расходами признаются экономически оправданные затраты, оценка которых выражена в денежной форме, документально подтвержденными – затраты, оформленные в соответствии с действующим законодательством.

Расходы налогоплательщика: 1) связанные с производством и реализацией (материальные расходы на приобретение сырья, материалов, инвентаря, топлива, комплектующих изделий, суммы начисленной амортизации, расходы на оплату труда, ремонт, освоение природных ресурсов, научные исследования, страхование ит.п.); 2) внереализационные расходы – затраты, непосредственно не связанные с производством и (или) реализацией товаров (работ, услуг). К ним, в частности, относятся расходы на содержание переданного по договору аренды (лизинга) имущества; проценты по долговым обязательствам любого вида; судебные расходы и арбитражные сборы; расходы на услуги банков; суммы безнадежных долгов; потери от стихийных бедствий, аварий и других чрезвычайных ситуаций и т.п.

Методы признания доходов и расходов при кассовом методе и методе начислений (ст. 271 – 273 НК РФ)

В соответствии со ст. 271 НК РФ в целях налогообложения прибыли доходы и расходы признаются по методу начисления или по кассовому методу (приложение В).

Организация имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров, работ, услуг без учета НДС не превысила 1 млн. р. за каждый квартал. В иных случаях организация обязана использовать менее выгодный с точки зрения оптимизации налоговых обязательств метод начислений.

Кассовый метод – это метод, при котором доходы (расходы) признаются таковыми в том отчетном (налоговом) периоде, в котором они были фактически получены (оплачены).

Данное определение в отношении расходов является условным, поскольку в отдельных случаях к обязательному факту оплаты дополняется иное условие. Порядок применения кассового метода установлен ст. 273 НК РФ.

Не могут определять доходы и расходы по кассовому методу:

– банки;

– компании с выручкой в среднем за предыдущие четыре квартала более 1 млн. р. за каждый квартал;

– участники договора доверительного управления имуществом или договора простого товарищества (п. 4 ст. 273 НК РФ).

Метод начисления – это метод, при котором доходы (расходы) признаются таковыми в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся), независимо от фактического поступления (фактической выплаты) денежных средств либо иной формы оплаты (п. 1 ст. 271 НК РФ).

Порядок определения налоговой базы по налогу на прибыль (ст. 247 НК РФ)

Налоговой базой по налогу на прибыль признается денежное выражение прибыли, подлежащей налогообложению (п. 1 ст. 247 НК РФ). Прибыль представляет собой разницу между доходами и расходами организации (ст. 247 НК РФ).

Если прибыль облагается по разным ставкам, то налоговая база по каждой группе прибыли определяется налогоплательщиком отдельно. В отношении отдельных специфических операций и групп организаций налоговая база определяется с учетом установленных особенностей. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка (ст. 275.1, 276, 278, 279, 280, 304, 323 и 268 НК РФ).

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. При этом не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к деятельности, не облагаемой налогом на прибыль. Доходы и расходы по деятельности, не облагаемой налогом на прибыль, должны учитываться отдельно, т.е. должен вестись обособленный учет.

Доходы и расходы налогоплательщика при исчислении налоговой базы учитываются в денежной форме. Доходы от реализации, полученные в натуральной форме (включая товарообменные операции), учитываются, если не установлено иное, исходя из цены сделки с учетом положений ст. 40 НК РФ. Если доходы меньше расходов (т.е. вами получен убыток), налоговая база равна нулю (абз. 1 п. 8 ст. 274 НК РФ). При этом убытки, полученные налогоплательщиком в налоговом периоде, принимаются в целях налогообложения в порядке, предусмотренном для переноса убытков на будущее (ст. 283 НК РФ).

Существуют следующие правила переноса убытков на будущее (ст. 283 НК РФ):

– разрешается учитывать убытки, полученные организациями в последующих налоговых периодах, но только когда величина налоговой базы будет положительная;

– перенос убытка на будущее осуществляется в течение десяти лет, следующих за тем налоговым периодом, в котором был получен этот убыток;

– совокупная сумма переносимого убытка ни в каком отчетном (налоговом) периоде устанавливается в пределах всей облагаемой налоговой базы без ограничений;

– убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет с соблюдением первых трех правил;

– если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены при соблюдении названных выше правил;

– при реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены вышеназванными правилами, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Ставки налога на прибыль организаций (ст. 284 НК РФ)

В отношении налога на прибыль организаций установлено несколько ставок:

1) общая ставка налога - 20 %, в том числе:

– сумма налога, исчисленная по налоговой ставке в размере 2 %, зачисляется в федеральный бюджет;

– сумма налога, исчисленная по налоговой ставке в размере 18 %, зачисляется в бюджеты субъектов РФ;

2) налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство:

– 20 % – с любых доходов, кроме указанных в пп. 2 ст. 284, п. 3 и п. 4 ст. 284 НК РФ, с учетом положений ст. 310 НК РФ;

– 10 % – от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

Суммы налога по этим ставкам подлежат зачислению в федеральный бюджет;

3) по доходам в виде дивидендов:

– 0 % – по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50 % вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 % общей суммы выплачиваемых организацией дивидендов, и при условии, что стоимость приобретения и (или) получения в соответствии с законодательством РФ в собственность вклада (доли) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 млн. р.;

– 9 % – по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными выше;

– 15 % – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями;

4) по доходам, получаемым по операциям с отдельными видами долговых обязательств:

– 15 % – по доходу в виде процентов по государственным и муниципальным ценным бумагам (за исключением случаев, указанных в пп. 2, 3 п. 4 ст. 282 НК РФ);

– 9 % – по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 01.01.2007 г., а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 г., и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007 г.;

– 0 % – по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20.01.1997 г. включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 г., эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга РФ.

Суммы налога по этим ставкам подлежат зачислению в федеральный бюджет;

5) по прибыли Центрального банка РФ.

Прибыль, полученная Центральным банком РФ от осуществления деятельности, не связанной с выполнением им функций, предусмотренных Федеральным законом «О Центральном банке РФ (Банке России)» облагается налогом по общей налоговой ставке 20 %.

Налоговый период. Отчетные периоды (ст. 285 НК РФ)

Налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами по налогу на прибыль признаются первый квартал, полугодие и девять месяцев календарного года. Для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетными периодами признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Порядок исчисления налога и авансовых платежей (ст. 286 НК РФ)

По налогу на прибыль предусмотрено исчисление:

– сумм налога за налоговый период;

– сумм квартальных авансовых платежей;

– сумм ежемесячных авансовых платежей.

Сумма налога на прибыль по итогам налогового периода определяется налогоплательщиком самостоятельно за исключением случаев, когда налог удерживается у источника выплаты.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода.

При этом сумма авансовых платежей определяется с учетом ранее начисленных сумм авансовых платежей.

Не уплачивают ежемесячные авансовые платежи следующие организации:

– организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем десяти миллионов рублей за каждый квартал;

– бюджетные учреждения;

– иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

– некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

– участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

– инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

– выгодоприобретатели по договорам доверительного управления.

Данные организации уплачивают только квартальные авансовые платежи по итогам отчетного периода. При этом необходимо обратить внимание на то, что последние три группы организаций не являются плательщиками ежемесячных авансовых платежей только в части определенного вида доходов.

Исчисление ежемесячных авансовых платежей осуществляется двумя способами:

1 Общий порядок – исчисление на основе данных предшествующего квартала;

Сумма ежемесячного авансового платежа в I квартале равна сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода.

Сумма ежемесячного авансового платежа во II квартале равна одной трети суммы авансового платежа, исчисленного за первый квартал текущего года.

Сумма ежемесячного авансового платежа в III квартале равна одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала.

Сумма ежемесячного авансового платежа в IV квартале равна одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев и суммой авансового платежа, рассчитанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

2 Специальный порядок – исчисление на основе фактических данных за месяц, по которому осуществляется авансовый платеж.

Ежемесячные авансовые платежи исчисляются исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Сроки и порядок уплаты налога на прибыль организаций (ст. 287 НК РФ)

Сумма налога на прибыль по итогам года (налогового периода) уплачивается не позднее 28 марта года, следующего за истекшим налоговым периодом. Квартальные авансовые платежи уплачиваются не позднее 28 дней со дня окончания соответствующего квартала. Ежемесячные авансовые платежи, исчисляемые в общем порядке, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Ежемесячные авансовые платежи, исчисляемые по фактически полученной прибыли, уплачиваются не позднее 28-го числа месяца, следующего за отчетным периодом.

24.Оборотные средства (материальные ресурсы) предприятияОборотные фонды и оборотные средства: состав и структура. Рациональное использование оборотных фондов. Показатели использования оборотных фондов. Экономия материальных ресурсов. Нормирование оборотных средств. Ускорение оборачиваемости.

Оборотные средства – это денежные средства, авансированные в оборотные фонды.

По своему составу, оборотные средства разделяют на две составляющие: оборотные фонды и фонды обращения.

Оборотные производственные фонды – это предметы труда, сроком службы не более 1 года, которые участвуют в образовании стоимости продукции и переносят свою стоимость на произведенную продукцию сразу целиком и полностью.

К ним относятся:

1) производственные запасы (сырье, материалы, топливо, энергия, покупные полуфабрикаты);

2) незавершенное производство (полуфабрикаты собственного изготовления);

3) расходы будущих периодов.

Фондообращение – это фонды, которые связаны с обслуживанием процесса обращения продукции.

К ним относятся:

1) готовая продукция на складе;

2) готовая продукция, отгруженная и в пути;

3) денежные средства на расчетном счете и в кассе;

4) дебиторская задолженность.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Структура оборотных средств на предприятии показывает долю отдельных элементов в общей сумме средств.

Состояние, состав, структура производственных запасов, незавершенного производства и готовой продукции являются важными показателями коммерческой деятельности предприятия.

Структура оборотных средств на предприятиях различных отраслей промышленности неодинакова и зависит от множества факторов:

- специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

- качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

- уровня концентрации, специализации, кооперирования и комбинирования производства;

- ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

Экономическое значение рационального использования оборотных фондов выражается в следующем:

(1) снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Прежде всего, даст возможность из данного количества материальных ресурсов выработать больше готовой продукции и поэтому служит одной из серьезных предпосылок увеличения масштабов производства;

(2) экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства;

(3) стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов;

(4) экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом - экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение;

(5) экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. В дальнейшем, с ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышаться, и, следовательно, улучшение использования предметов труда и средств труда будет основным направлением экономии общественных издержек производства;

(6) существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия (фирмы).

Эффективность исп-я оборотных ср-в хар-ют след. показатели:

1. Коэффициент оборачиваемости оборотных средств – количество оборотов, которое совершили оборотные средства п/п за рассматриваемый период (год, квартал, месяц): kоб=Nрп/Фос, где NРП – объем реализованной продукции в оптовых ценах; ФОС – средний остаток всех оборотных средств.

2. Коэф-т загрузки оборотных ср-в – это величина, обратная коэф-ту оборачиваемости. Хар-ет сумму оборотных ср-в, затраченных на 1 руб. реализованной продукции: Кз = Фос/Nрп

3. Длительность одного оборота в днях - за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции: То=Д/Коб или То=Фос*Д/Nрп, где Д – длительность отчетного периода.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств (уменьшение потребности в связи с улучшением их исп-я). Ускорение оборачиваемости оборотных средств может быть достигнуто за счет использования факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.

Пути ускорения оборачиваемости оборотных средств: 1) На стадии создания произв-ых запасов: внедрение экономически обоснованных норм запаса, приближение поставщиков сырья, материалов к потребителям, установление длительных произв-ых связей, повышение степени механизации и автоматизации погрузочно-разгрузочных работ. 2) На стадии незавершенного пр-ва: внедрение прогрессивных технологий и техники, развитие стандартизации и унификации пр-ва, применение более дешевых конструкционных материалорв, повышение коэф-та исп-я материальных ресурсов. 3) На стадии обращения: приближение потребителей прод. к ее изготовителям, совершенствование системы расчетов, предоплаты, своевременная подборка отгружаемой прод. по партиям и ассортиментам.

25.Организация процесса планирования на предприятии(Этапы и последовательность планирования. Стратегическое планирование. Тактическое планирование на предприятии. Ответственность и субъекты планирования на предприятии.)

Процесс планирования представляет собой разработку и корректировку совокупных планов финансово-хозяйственной деятельности предприятия, включающую предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую перспективу и отдаленный период.

Объектом планирования являются конкретные предприятия, организации, их объединения, государственные структуры, регионы, отрасли, межотраслевые образования.

Субъектом планирования является структурное подразделение или другие физические, юридические лица, занимающиеся разработкой и обоснованием планов.

В технологическом отношении финансовое планирование, как процесс научной и практической деятельности в виде последовательности взаимосвязанных действий. Проходит в несколько взаимосвязанных этапов:

1. Определение целей планирования;

2. Анализ проблем;

3. Поиск альтернатив;

4. Определение способов достижения целей и потребностей в ресурсах;

5. Оценка;

6. Оформление плана.

Все процессы и этапы планирования на предприятии взаимосвязаны и зависят друг от друга. В совокупности они составляют определенную систему планирования.

Тактическое планировние

Тактическое планирование сосредоточено на том, как предприятие может достигнуть желаемого состояния.

Тактическое планирование осуществляется путем детальной разработки текущих планов для предприятия в целом и его отдельных подразделений (обычно на один год). В частности, этот план содержит программу маркетинга, планы по научным исследованиям, план по производству и сбыту.

Основными звеньями тактического плана производства служат календарные планы (квартальные, месячные), которые представляют собой детальную конкретизацию целей и задач, поставленных стратегическими планами. Эти календарные планы составляются на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использования с учетом обусловленных сроков исполнения каждого заказа.

Тактические планы реализуются через систему бюджетов (финансовых планов), которые составляются обычно на год или на более короткий срок по каждому отдельному подразделению – центру прибыли, а затем объединяются в единый бюджет. Он формируется на основе прогноза продаж и исчисления издержек производства. Все остальные планы (производства, снабжения, запасов, научных исследований, инвестиций, финансирования, денежных поступлений) составляются на базе бюджета предприятия и его подразделений. Благодаря бюджетированию достигается координация работы всех звеньев предприятия.

Стратегическое планирование

Примерный перечень показателей, которые необходимо разрабатывать при планировании стратегии может быть следующим: возможные уровни объемов выпуска продукции на предприятии, издержки на производство продукции при разных объемах и структуре ее выпуска, затраты на мероприятия по увеличению выпуска и снижению издержек производства продукции, в том числе на новые технологии отдельно по активной части фондов, по зданиям и сооружениям, а также затраты на повышение квалификации персонала и, кроме того, собственные финансовые средства и материальные ресурсы.

На каждом этапе составления стратегического осуществляют различные расчеты, прикидки, сопоставления, контактируют как между собой, так и с внешними организациями.

. аспекты планово- экономических работ, которые необходимо использовать на каждом этапе составления планов.

- экономический аспект разработка стратегии следует понимать учет факторов внешней и внутренней среды, определяющих возможности, опасности и риски выполнения целей и задач, предусмотренных стратегическим планом.

-методический аспектстратегических планов предполагает установление конкретных способов, приемов, методов расчета и определения необходимых, выявленных с помощью экономического анализа показателей. Среди конкретных методов расчета можно выделить прогнозные, вероятностные, оптимизационные, прямые плановые расчеты и др. Наличие различных методов предполагает их применение с учетом преимуществ и недостатков каждого из них.

-организационные аспекты стратегии заключаются в определении функций собственных служб и внешних организаций.

-технологическим аспектом понимается использование различных средств вычислительной техники, экономико-математических методов, способов и приемов обработки, передачи и хранения информации.

Заключительный цикл расчетов и работ по выработке стратегии обычно включает установление сроков реализации принимаемых решений и оценки предполагаемых результатов на конец рассматриваемого периода.

Осуществление планирования, выбор методов составления технико-экономических расчетов и контроль за ходом выполнения плановых заданий возложены на плановый (планово-экономический) отдел предприятия.

В обязанности этого отдела входят: разработка структуры перспективных, текущих и оперативных планов; составление технико-экономических расчетов по экономическим направлениям деятельности предприятия; разработка плановых документов для функциональных и структурных подразделений предприятия; организация плановой работы, подготовка материалов и участие в сборе исходных данных во всех отделах и службах предприятия, принимающих участие в составлении планов.