3.2 Рекомендации по совершенствованию учета земельных участков

Среди учетных проблем, выдвинутых практикой перехода казахстанской экономики на рыночные отношения, является проблема бухгалтерского учета земельных участков. В зависимости от целей приобретения земельные участки могут быть подразделены на участки, приобретаемые для использования в обычной хозяйственной деятельности организаций, и участки, приобретаемые для получения дохода от прироста стоимости капитала и сдачи в аренду. В нормативной базе казахстанского бухгалтерского учета земельные участки рассматриваются только как объекты основных средств. Возможность приобретения земельных участков с целью вложения свободных финансовых ресурсов является принципиально новой для казахстанской экономики.

Для отражения в учете земельных участков, приобретаемых с целью защиты капитала от инфляции и получения выгод от прироста стоимости капитала в долгосрочной перспективе, целесообразно ввести отдельный субсчет «Вложения в земельные участки и объекты природопользования» к синтетическому счету «Доходные вложения в активы организации».

Такой подход объясняется тем, что эти земельные участки не используются в деятельности организаций, а составляют ее инвестиционный ресурс и предназначены для получения дополнительного дохода. В качестве объектов инвестиционной собственности могут быть также учтены земельные участки, приобретенные организацией, дальнейшее предназначение которых в настоящее время пока не определено. [26, c.304]

Капитальные вложения в коренное улучшение земель не отделимы от земли, в связи с этим не должны быть отдельным объектом бухгалтерского учета и обособляться от самих земельных участков. Указанные затраты целесообразно относить на счет «Основные средства», субсчет «Земельные участки» или на счет «Доходные вложения в активы организации», субсчет «Вложения в земельные участки и объекты природопользования» по завершении всего комплекса работ. Вложения в коренное улучшение земельных участков, взятых в аренду или в пользование, должны увеличивать забалансовую стоимость земельных участков. При этом сами вложения следует рассматривать как отложенные расходы и списывать на затраты сельскохозяйственного производства исходя из срока полезного использования указанных улучшений.

Земельный участок может быть приобретен со старыми постройками, которые подлежит снести и на их месте осуществить новое строительство. Затраты по сносу этих построек необходимо включить в первоначальную стоимость приобретаемого земельного участка. Это объясняется тем, что объектом капитальных вложений организаций не является приобретение старых зданий и сооружений, которые не приносят экономических выгод организаций. Объектом капитальных инвестиций является земельный участок, в связи с чем расходы, связанные с его приобретением, включая и расходы по сносу ненужных построек, должны быть отнесены в первоначальную стоимость земельного участка.

Земельные участки, полученные в пользование, целесообразно учитывать на отдельных забалансовых счетах. Для этих целей рекомендованы счета «Основные средства в постоянном (бессрочном) пользовании» и «Основные средства в срочном пользовании». Денежная оценка земельных участков на правах пользования возникает только в том случае, если взимается плата за право пользования участком. При этом стоимость земельного участка может быть определена как капитализированная стоимость права за весь срок пользования земельным участком. В случае безвозмездного предоставления земельных участков в пользование организациям целесообразно учитывать эти земельные участки только в натуре. [26, c.305]

Заключение

Подводя итог курсовой работы, можно сделать следующие выводы.

В теоретической части исследования, были определены понятие и роль долгосрочных активов.

Все активы компании относятся либо к долгосрочным вложениям (внеоборотным активам, инвестициям), либо включаются в состав товарных запасов (оборотных активов). В мировой практике считается, что внеоборотные активы являются долгосрочными расходами будущих периодов. Если в хозяйственной деятельности они быстро себя окупают, более выгодно списать их в течение короткого срока эксплуатации и приобрести новые объекты.

Среди долгосрочных (внеоборотных) активов выделяют материальные и нематериальные активы.

Материальными являются активы, имеющие физическую форму. К ним относятся:

земля;

основные средства;

природные ресурсы.

Земля как объект долгосрочных активов характеризуется тем, что по ней не начисляется амортизация. Считается, что срок ее использования не ограничен.

Основные средства изнашиваются, по ним начисляется амортизация, представляющая собой процесс распределения их стоимости по временным периодам.

Природные ресурсы добываются и используются в хозяйственной деятельности как сырье. К ним относят нефть, газ, бокситы, марганцевые руды, железные руды и др. Они не подвергаются износу, а истощаются. В бухгалтерском учете происходит распределение их стоимости по временным периодам.

Основные средства и нематериальные активы нуждаются в периодической модернизации и замене. Выпуск новой продукции, освоение новых рынков, расширение деятельности предприятия требуют вложения средств во внеоборотные активы. Конечно, если создается совершенно новое направление деятельности или даже происходит выделение нового направления во вновь создаваемую дочернюю организацию, инвестиции необходимо делать не только во внеоборотные, но и в оборотные активы нового предприятия. Тем не менее, для предприятия, осуществляющего вложения в уставный капитал дочерней организации, эти инвестиции являются долгосрочными финансовыми вложениями, т. е. внеоборотными активами.

Как правило, в большинстве производственных предприятий, как и в исследуемом ТОО «АтамекенПрод», существенная часть имущества принадлежит к внеоборотным или долгосрочным активам, а подавляющую часть внеоборотных активов составляют основные средства. Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Во второй главе курсового исследования был проведен анализ учёта долгосрочных активов ТОО «АтамекенПрод». Основной деятельностью предприятия является производство мясных полуфабрикатов.

В ходе анализа долгосрочных активов выяснилось, что внеоборотные активы уменьшились на 806 тыс. тенге. При этом основные средства уменьшились на 680 тыс. тенге и их удельный вес так же снизился на 3,6%. Это произошло в результате выбытия нерентабельного оборудования, обслуживание которого увеличивало издержки предприятия, и следовательно, отрицательно сказывалось на деятельности ТОО «АтамекенПрод». На вырученные деньги от продажи оборудования руководство ТОО «АтамекенПрод» запланировало на ближайшее время покупку усовершенствованного аналога проданного оборудования.

В целом анализ финансового состояния ТОО «АтамекенПрод» показал, что предприятие испытывает некоторые трудности со сбытом продукции – увеличение товаров для перепродажи на складе на 1944 говорит об уменьшении объемов продаж. Покупатели и заказчики так же снизили свою активность в сотрудничестве с ТОО «АтамекенПрод» на 1097 по сравнению с началом периода. Это объясняется неконкурентоспособной ценой выпускаемой продукции. Руководство ТОО «АтамекенПрод» надеется решить эту проблему с покупкой нового оборудования, которое позволит снизить себестоимость продукции. Возможно, руководству ТОО «АтамекенПрод» следует обратить внимание на сервис, пересмотреть кадровую политику.

С внедрением и запуском нового оборудования планируется снизить цену выпускаемой продукции. В связи с этим, хотелось бы порекомендовать руководству ТОО «АтамекенПрод» изменить дизайн упаковки продукции на более яркий, броский для того, чтоб конечный покупатель, увидев новый по внешнему виду продукт, обратил внимание и на новую цену. Так же, не были бы излишне затраты на рекламу в местных СМИ.

В третей главе курсовой работы предложены рекомендации по усовершенствованию учёта долгосрочных активов. Используя данные рекомендации на практике, руководство и бухгалтерская служба ТОО «АтамекенПрод» всегда могли бы иметь реальное представление об эффективности долгосрочных активов предприятия, опережая последствия их нерентабельности, не дожидаясь, пока выпускаемая продукция заполнит склады предприятия.

Список использованной литературы

-

Данилевский Ю.А. Повышение роли международных стандартов. // Бухгалтерский учет. – № 5. – 2004

-

Радостовец В. К., Радостовец В. В., Шмидт О. И.. Бухгалтерский учет на предприятии. Алматы, Центраудит-Казахстан, 2002

-

Глушкова И.Е. Бухгалтерский учет на современных предприятиях. Новосибирск, "ЭКОР", 2003

-

Назарова В. Л. Бухгалтерский учет в отраслях. Учебник. Алматы, Экономика, 2005

-

Козлов Е.П., Парашутин Н.В. Бухгалтерский учет. М., Финансы и статистика, 2002

-

Учет запасов, основных средств, нематериальных активов. // Бухгалтерский и налоговый учет в Казахстане. – №3. – 2009

-

Салина А. П. Принципы бухгалтерского учета. Учебное пособие. Алматы, Экономика, 2003

-

Методологические аспекты учета износа основных средств в современных условиях//АльПари. – №3. – 2010

-

Выбор альтернативных вариантов по учету долгосрочных материальных активов при формировании учетной политики//Саясат-Policy. – №9. – 2010

-

Нидлз Б., Андерсон Ф., Колдуэлл Д. Принципы бухгалтерского учета. М., Финансы и статистика, 2001

-

Айрих Н.И. Активы и обязательства по МСФО и КСБУ: сравнительная таблица // Библиотека бухгалтера и предпринимателя. – № 3 (188). – 2006

-

Абленов Д.О. Аудит: теория и практика. Алматы, Экономика, 2005

-

Ажибаева З.Н. Аудит. Учебник. Алматы, Экономика, 2004

-

Дюсембаев К. Ш., Егимбердиева С. К., Дюсембаева З. К. Аудит и анализ финансовой отчетности. Алматы, Каржы Каражат, 1998

-

Ержанов М.С., Даулетбаков Г.Б., Ержанова А.М., Байдиков А.М. Аудит-1 (Базовый учебник). Алматы, Бастау, 2005

-

Суйц В.П., Ахметбеков А.Н., Дубровина Т.А. Аудит: общий, банковский, страховой. Учебник. М., ИНФРА-М, 2002

-

Дюсембаев К.Ш. Анализ финансового положения предприятия. Алматы, Экономика, 2001 г.

-

Луговой В.А. Учет нематериальных активов и их амортизация//. Бухгалтерский учет. – №11. – 1995

-

Моляков Д.С. Финансы предприятий отраслей народного хозяйства. М. Финансы и Статистика, 2005

-

Кирьянов З.В. Теория бухгалтерского учета. М., Финансы и статистика, 2002

-

Савицкая Т.В. Анализ хозяйственной деятельности предприятия. Минск, Экоперспектив, 2001

-

Дюсембаев К. Ш. Анализ финансового положения предприятия. Учебное пособие. Алматы, Экономика, 2009

-

Баканов М.И, Шеремет А.Д. Теория анализа хозяйственной деятельности. Учебник. 4-е изд., перераб. и доп. М., Финансы и статистика, 2001

-

Ефимова О.Е. Финансовый анализ. М., Бизнес-школа, 2004

-

Скала Н.В., Скала В.И. Сборник бухгалтерских проводок. Алматы, Издательство LEM, 2005

-

Назарова В.Л. «Бухгалтерский учет хозяйствующих субъектов». Учебник под ред. Н.К Мамырова. Алматы, Экономика, 2003

-

Международные стандарты финансовой отчетности. Алматы, Раритет, 2003

-

Тулегенов Э. Т. Бухгалтерские информационные системы. Алматы, Экономика, 2002

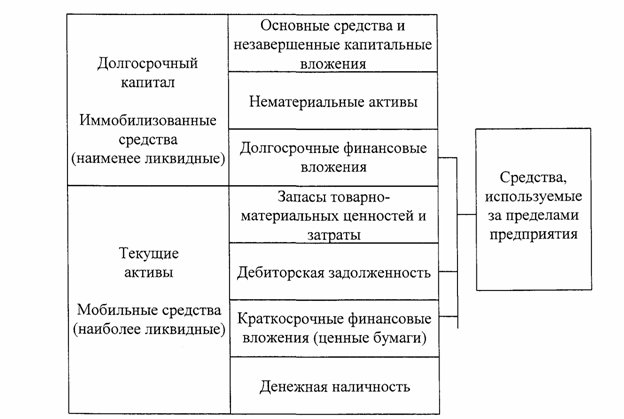

Приложение 1

Рисунок 3 – Схема структуры актива баланса

Приложение 2

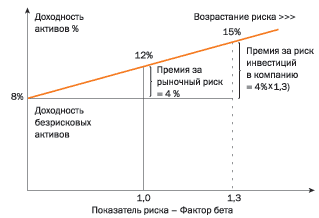

Рисунок 4 – Модель оценки долгосрочных активов

Приложение 3

Рисунок 5 – Модель оценки долгосрочных активов