3. Оцінка вартості та амортизація нематеріальних активів

Оцінка вартості нематеріальних активів є об’єктивно необхідною для розв’язання низки економічних питань, що постають перед підприємством (організацією) у повсякденній практиці господарювання.

Перелік економічних питань, що обумовлюють необхідність оцінки вартості нематеріальних активів:

1. Приватизація чи відчуження державою нематеріальних активів.

2. Включення активів у вигляді об’єктів інтелектуальної власності до статутного капіталу.

3. Визначення частки майна в статутному капіталі за реструктуризації підприємств (організацій).

4. Оцінка і переоцінка нематеріальних активів для певного обліку всіх активів підприємства.

5. Придбання (купівля, продаж) прав на об’єкти інтелектуальної власності.

6. Підготовка фінансової звітності підприємства.

7. Оцінка вартості застави за одержання кредиту.

8. Визначення збитків від порушення прав на об’єкти інтелектуальної власності.

9. Організація франчайзингу.

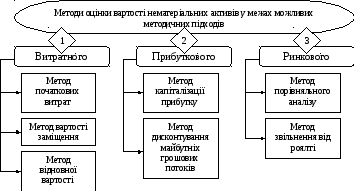

Згідно з міжнародними стандартами застосовують витратний, прибутковий (дохідний) та ринковий підходи до встановлення конкретних методів оцінка вартості. У межах можливих методичних підходів існують різні методи оцінки вартості нематеріальних активів:

Сутнісна характеристика окремих методів оцінки вартості нематеріальних активів.

Метод початкових витрат – передбачає визначення вартості нематеріальних активів за даними бухгалтерської звітності підприємства (організації) за кілька останніх років. Розрахунки здійснюються в такій послідовності:

виявляються всі фактичні витрати на створення, придбання чи впровадження об’єкта інтелектуальної власності;

витрати уточнюються з урахуванням індексу цін на дату оцінки;

визначається нарахована на об’єкт інтелектуальної власності величина амортизаційних відрахувань;

розраховується вартість об’єкта інтелектуальної власності як різниця між уточненими витратами та нарахованими амортизаційними сумами.

Основна ідея методу вартості заміщення полягає в тому, що максимальна вартість певного нематеріального активу визначається як мінімальна ціна аналогічного елемента нематеріальних активів

Для розрахунків вартості унікальних нематеріальних активів рекомендується використовувати метод відносної вартості. Вартість визначається як сума витрат, необхідних для відтворення точної копії оцінюваного активу з урахуванням сучасних цін.

Оцінка вартості нематеріального активу за методом капіталізації прибутку охоплює такі етапи:

виявлення джерел і розмірів чистого прибутку для використання відповідного активу;

визначення ставки капіталізації чистого прибутку;

розрахунок вартості активу способом ділення чистого прибутку на ставку капіталізації.

Реалізацію методу дисконтування майбутніх грошових потоків пов’язано з такими послідовними діями:

оцінкою майбутніх грошових потоків, що включають чистий прибуток від використання об’єкта інтелектуальної власності та величину амортизації цього суб’єкта;

визначенням ставки дисконтування;

розрахунками сумарної поточної вартості майбутнього прибутку;

складанням одержаних результатів та приведеної до поточного періоду вартості об’єкта інтелектуальної власності.

Метод порівняльного аналізу продажу потребує порівняння об’єкта оцінюваної інтелектуальної власності з вартістю аналогічних об’єктів, що продані на ринку.

За методом звільнення від роялті вартість активу визначається на основі умовного припущення, що вся інтелектуальна власність не належить підприємству, а додатковий прибуток від її використання є частиною виручки, яка мала б бути виплачена у вигляді роялті власникові цієї інтелектуальної власності.

Нематеріальні активи підприємства також підлягають амортизації. Норму амортизаційних відрахувань підприємство встановлює залежно від строку використання окремого виду нематеріальних активів. Для нематеріальних активів, щодо яких неможливо встановити термін використання, норма амортизації визначається в розрахунку на 10 років, тобто 10%.