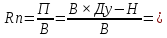

5. Анализ рентабельности

Показатели рентабельности характеризуют эффективность работы предприятия в целом. Они более объективно, чем прибыль, отражают конечные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели рентабельности можно разделить на три основных вида.

В маржинальном анализе расчет влияния факторов на изменение рентабельности издержек в целом по предприятию осуществляют по следующей модели:

Различные варианты показателя прибыли (числитель представленного выражения) приведены в табл. 4.4, а издержки (знаменатель) – в табл. 5.1.

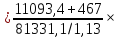

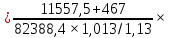

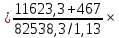

Методом цепных подстановок последовательно заменяя плановый уровень каждого факторного показателя на фактический и сравнивая результат расчета до и после замены каждого фактора, можно определить, как изменился уровень рентабельности за счет объема реализованной продукции (VРП), ее структуры (УД), отпускных цен (Ц), удельных переменных расходов (Vi) и суммы усл.-постоянных затрат (Н):

Rпл ×

100

= 15,79%

Rусл1

×

100

= 15,79%

Rусл1

100 =16,24%

100 =16,24%

Таблица 5.1

Издержки от реализованной продукции

|

Показатели издержек |

Порядок расчета |

Сумма, тыс. руб. |

|

По плану |

∑(VPПiпл*Viпл)+Нпл |

70238,7 |

|

При фактическом объеме продаж, но плановых структуре, удельно-переменных и условно-постоянных затратах |

∑(VPПiпл*Viпл)*Крп+Нпл |

71151,8 |

|

При фактических объеме и структуре продаж, но плановых удельно-переменных и условно-постоянных затратах |

∑(VPПiф*Viпл)+Нпл |

70948,9 |

|

Фактически при плановой сумме условно-постоянных затрат |

∑(VPПiф*Viф)+Нпл |

70861,4 |

|

Фактические |

∑(VPПiф*Viф)+Нф |

73191,4 |

Rусл2

100

= 16,38%

Rусл3

100

= 16,38%

Rусл3

100

=18,23%

100

=18,23%

Rусл4 100

= 18,37%

Rф

100

= 18,37%

Rф

100

= 14,60%

100

= 14,60%

Таким образом, рентабельность издержек по сравнению с планом уменьшилась на 1,19 п.п., в т.ч. за счет изменения: общего объема продаж: ΔRvрп = + 0,45 п.п.; структуры продаж: ΔRуд = + 0,14 п.п.; цен на продукцию: ΔRц = + 1,85 п.п.; уд. переменных затрат: ΔRv = + 0,14 п.п.; усл.-постоянных затрат: ΔRн = – 3,77 п.п..

Анализ рентабельности продаж проводится аналогичным образом:

По данным таблиц 4.1 и 4.4 методом цепной подстановки рассчитаем влияние факторов на изменение уровня этого показателя:

Rпл 100

= 13,64%

Rусл1

100

= 13,64%

Rусл1

100

= 14,03%

100

= 14,03%

Rусл2 100

= 14,08%

Rусл3

100

= 14,08%

Rусл3

100

= 14,72%

100

= 14,72%

Rусл4 100

= 14,82%

Rф

100

= 14,82%

Rф

100 = 12,74%

100 = 12,74%

Таким образом, рентабельность продаж (оборота) по сравнению с планом уменьшилась на 0,9 п.п., в том числе за счет изменения: общего объема продаж: ΔRvрп = + 0,39 п.п.; структуры продаж: ΔRуд = + 0,05 п.п.; цен на продукцию: ΔRц = + 0,64 п.п.; уд. переменных затрат: ΔRv = + 0,10 п.п.; усл.-постоянных затрат: ΔRн = – 2,08 п.п..

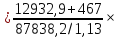

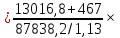

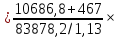

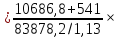

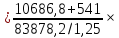

Рентабельность совокупного капитала анализируется по следующей модели:

где БП – балансовая прибыль; КL – среднегодовая сумма капитала; ВФР – внереализационные финансовые результаты; Коб – коэффициент оборачиваемости капитала (отношение выручки к капиталу).

Для расчета влияния факторов на изменение рентабельности капитала используется информация таблиц 4.1 и 4.4, а также следующие данные:

|

|

План |

Факт |

|

Среднегодовая сумма капитала, тыс.руб. |

41495 |

43169 |

|

Внереализационные финансовые результаты, тыс. руб. |

467 |

541 |

|

Коэффициент оборачиваемости капитала |

1,13 |

1,25 |

Используя метод цепных подстановок на подготовительном этапе, получим следующие значения показателя рентабельности капитала:

Rпл 100 =

16,06%

100 =

16,06%

Rусл1 100

= 16,28%

100

= 16,28%

Rусл2 100

= 16,55%

100

= 16,55%

Rусл3 100

= 17,24%

100

= 17,24%

Rусл4 100 = 17,35%

100 = 17,35%

Rусл5 100

= 15,03%

100

= 15,03%

Rусл6 100

= 15,13%

100

= 15,13%

Rф 100

= 16,73%

100

= 16,73%

Таким образом, рентабельность капитала по сравнению с планом уменьшилась на 0,67 п.п., в том числе за счет изменения: общего объема продаж: ΔRvрп = + 0,22 п.п.; структуры продаж: ΔRуд = + 0,27 п.п.; цен на продукцию: ΔRц = + 0,69 п.п.; уд. переменных затрат: ΔRv = + 0,11 п.п.; усл.-постоянных затрат: ΔRн = – 2,32 п.п..; внереализационных финансовых результатов: ΔRвфр = + 0,10 п.п.; коэффициента оборачиваемости капитала: ΔRоб = + 1,60 п.п.