K_difu_1_1

.pdf31)Функция потребления и функция сбережения Кейнса.

Основополагающее положение Кейнсианской теории – надо стимулировать эффективный совокупный спрос. Совокупный спрос состоит из 4 факторов (потребительские расходы , инвестиции, государственные расходы, чистый экспорт).

Эффективный совокупный спрос: AD = C + I

Совокупный спрос = Потребительский + Инвестиционный Ограничения к анализу:

1)экономика находится на горизонтальном отрезке совокупного предложения. Рост производства не повлечет инфляцию, а повлечет рост объемов производства.

2) совокупный спрос определяется планируемым уровнем расходов в экономике.

Потребление – первый элемент совокупного спроса. Потребление – это сумма денег, которая тратится населением

на приобретение потребительских товаров и услуг.

Если весь доход общества (Y) идет на личное потребление (С), то Y=C.

Если не весь доход пойдет на потребление, то оставшаяся часть

– это сбережения.

Сбережения (S) – это часть дохода, которая не потребляется. Их можно также представить как разницу между доходом и потреблением. S=Y-C; C=Y-S

Более обеспеченные сберегают больше, чем менее обеспеченные. Но некоторые имеют отрицательные сбережения – жизнь в долг или государственные пособия.

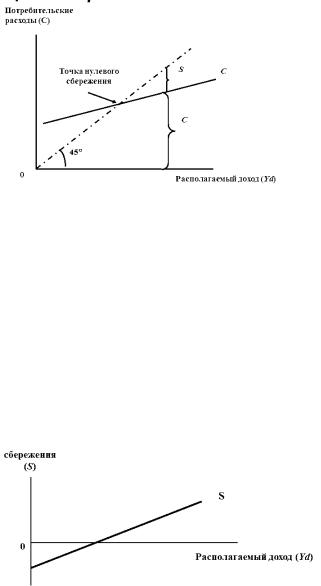

Функция потребления.

И потребление, и сбережения оказывают непосредственное влияние на объем производства, уровень цен и занятость. Кейнс вводит понятия функций потребления и сбережения:

Функция потребления определяет планируемый объем потребительских расходов для каждого из уровней личного располагаемого дохода Yd (дохода после уплаты налогов).

Совокупное потребление – это положительная функция от реального дохода: C=f(Yd), где f’(Yd)>0.

Если весь располагаемый доход пойдет на его потребление, то любая точка, которую мы получим, ляжет на биссектрису.

Чем ниже уровень дохода, тем ниже объем сбережений, а при очень низких доходах потребление будет выше дохода. Зона положительного и зона отрицательного сбережения.

Таким образом, функция потребления показывает, какую сумму семья потребляет в общей сумме своих доходов.

Функция сбережения.

По сути производная от функции потребления. S=f(Yd), где f’(Yd)>0

Функция сбережения показывает отношение сбережений семьи к ее доходу за определенный период времени.

32)Предельная склонность к потреблению и предельная склонность к сбережению.

Средняя склонность к потреблению – это выраженная в процентах доля дохода, идущая на потребление.

Средняя склонность к сбережению – это доля дохода, выраженная в процентах и идущая на сбережения.

Предельный = связан с еще одной дополнительной единицей.

Предельная склонность к потреблению показывает, какая часть дополнительного дохода уходит на приращение потребления.

, где 0<c<1

, где 0<c<1

Если  при с=0.8, то это означает, что 80% увеличения дохода пойдет на потребление.

при с=0.8, то это означает, что 80% увеличения дохода пойдет на потребление.

Если предельная склонность к потреблению – const., то она будет равна средней склонности к потреблению:

Следовательно, С=сYd – для долгосрочного периода

Если предположить, что Y=0, то экономика будет существовать за счет накоплений прошлых лет, тогда функция потребления приобретает вид:

C= +cYd – только для краткосрочного периода

+cYd – только для краткосрочного периода

– автономная (экзогенная) переменная, не связанная с условиями данной модели.

– автономная (экзогенная) переменная, не связанная с условиями данной модели.

Если все части уравнения разделить на Yd, мы увидим, что средняя склонность к потреблению будет равна:

С учетом автономного потребления средняя склонность к потреблению будет выше предельной склонности, и будет снижаться при росте дохода.

Предельная склонность к сбережению показывает, какую часть дополнительного дохода население использует на дополнительное сбережение при росте дохода.

S=Yd-C=Yd-cYd=(1-c)Yd

Например, если предельная склонность к потреблению равна 0.8 и соответственно 80% дохода потребляется, то, следовательно, 20% дохода сберегается.

c+s=1 => s=1-c => S=(1-c)Yd=sYd

Математически предельная склонность показывает угол наклона.

33)Основные положения неоклассических теорий потребления: теория постоянного дохода и теория жизненного цикла.

Теория постоянного дохода М. Фридмана.

Объясняет реакцию семьи на временные изменения в доходах – потребление не сокращается из-за временного уменьшения дохода, а остается на постоянном уровне за счет переходного дохода (жизнь в долг или использование накоплений).

ВЫВОД: если доход уменьшился в краткосрочном периоде, то потребление не уменьшается (накопления, долг)

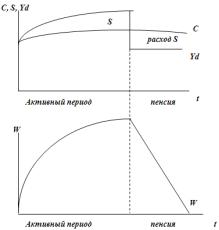

Теория жизненного цикла Ф. Модельяни.

Потребление зависит от дохода, получаемого на протяжении всей жизни индивида или семьи.

Жизнь индивида разбивается на 2 периода: активный и

пенсионный.

Пример:

Tрабочее = 40 лет

Tпенсионное = 20 лет

W=500 000 руб./год

Тот же уровень потребления, какой он?!

34)Теория межвременного бюджетного ограничения И.Фишера.

2 варианта потребления:

1.потребитель может часть дохода сберегать (увеличение будущего потребления);

2.потребитель при недостаточном доходе может брать кредит (уменьшение будущего потребления).

Для случая 1: доход – Y1, потребление С1 и сбережения S1 Для случая 2: доход – Y2, потребление С2 и сбер1ежения S1 Процентная ставка по кредитам – r.

1.Y1=C1+S1, откуда S1=Y1-C1

2.Потребление будет состоять из текущего дохода (Y2) и сбережений предыдущего периода (S1): C2=(1+r)S1+Y2

Подставим в формулу C2=(1+r)S1+Y2 величину S1 из формулы

S1=Y1-C1: С2=(1+r)(Y1-C1)+Y2

C2=Y1+rY1-C1-rC1+Y2

Перенесем значения потребления в левую часть, а дохода – в правую часть уравнения

C2+C1+rC1=Y1+rY1+Y2

C2+C1(1+r)=Y1(1+r)+Y2

Теперь все части уравнения разделим на (1+r)

Из уравнения видно, что текущее потребление в течение двух периодов зависит от текущего дохода и дисконтированной стоимости будущего периода.

Вывод: Фишер опровергает кейнсианское положение о том, что процентная ставка не влияет на уровень потребления. Напротив, по Фишеру потребление зависит не только от текущего, но и от будущего дохода потребителя.

Будем использовать кейнсианскую теорию – потребление в краткосрочном периоде является автономным, зависит от текущего дохода

краткосрочный:  долгосрочный: С=сYd С=С/Yd

долгосрочный: С=сYd С=С/Yd

35)Кейнсианская теория инвестиций. Способы принятия инвестиционных решений: определение актуализированной прибыли.

Инвестиционный спрос – это спрос предприятий на инвестиционный товар.

Большая часть инвестиций направляется на замену устаревшего парка оборудования – амортизацию

Цель макроэкономического анализа – достижение стабильного экономического роста национального производства, поэтому используется показатель чистых инвестиций:

In=Ig-D, где D – амортизация

Инвестиции мы будем рассматривать как экзогенную (автономную) переменную = автономные инвестиции означают, что инвестиции не связаны с текущим уровнем производства и уровнем доходов. На величину чистых инвестиций влияют НТП, рост населения.

К инвестиционным товарам относим строительство, изменение запасов и затраты на покупку станков, машин, оборудования.

Роль инвестиций в экономике определяется их долей в ВВП:  х100% Есть 2 способа принятий решения об инвестициях:

х100% Есть 2 способа принятий решения об инвестициях:

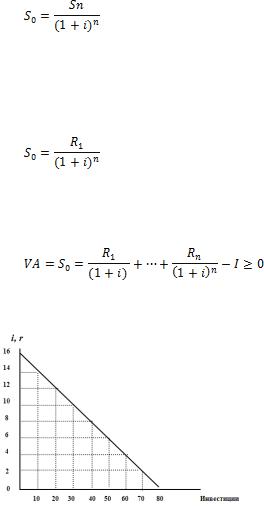

1)Правило чистой актуализированной прибыли:

Сравнение притока будущих доходов от инвестиций (R1, R2, R3, …Rn) со стоимостью инвестирования (I0).

На финансовом рынке:

Если взять сумму S0 и положить на финансовый рынок под процент i, то через n-ое количество периодов она составит:

S1=S0+S0xi=S0(1+i) – за 1-й год S2=S1(1+i)=S0(1+i)2 – за 2 года Sn=S0(1+i)n – за n лет

Из финансового в производственный рынок: Минимальное условие, при котором инвестор будет

вкладывать в производство:

S0(1+i) ≤R1; S0(1+i)2≤R2

Актуализированная прибыль (VA) равна при текущей цене притока чистого дохода, ожидаемого по истечении n-го количества лет и минус стоимость инвестирования (I).

2 способ принятия решения. Ожидаемая норма прибыли.

Сравнение ожидаемой нормы чистой прибыли от инвестиций с процентной ставкой: ожидаемая норма прибыли должна быть выше или равна процентной ставке на финансовые вложения.

Пример – стоимость новой машины $1000, срок ее службы – 1 год. Чистый доход фирмы от применение новой машины увеличится на $1100 в год, следовательно, норма прибыли r равна 0.1, или 10%

1000(1+r)=1100 -> (1+r)=1100/1000=1,1 Таким образом,

36)Определение нормы рентабельности инвестиций.

индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому, критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковое значение NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений)

1)Правило чистой актуализированной прибыли:

Сравнение притока будущих доходов от инвестиций (R1, R2, R3, …Rn) со стоимостью инвестирования (I0).

На финансовом рынке:

Если взять сумму S0 и положить на финансовый рынок под процент i, то через n-ое количество периодов она составит:

S1=S0+S0xi=S0(1+i) – за 1-й год S2=S1(1+i)=S0(1+i)2 – за 2 года Sn=S0(1+i)n – за n лет

Из финансового в производственный рынок: Минимальное условие, при котором инвестор будет

вкладывать в производство: S0(1+i) ≤R1; S0(1+i)2≤R2

Актуализированная прибыль (VA) равна при текущей цене притока чистого дохода, ожидаемого по истечении n-го количества лет и минус стоимость инвестирования (I).

37)Кейнсианская функция инвестиций.

В рыночной экономике существует выбор – вкладывать на финансовый или на производственный рынок. Обычно они выравниваются из-за перелива капитала туда, где выше доходность. Снижаются процентные ставки из-за конкуренции. В экономике  .

.

Предположим, что каждая фирма произвела оценку инвестиционных проектов в отношении ожидаемой нормы прибыли. Если сложить все эти данные, то мы получим кривую спроса на инвестиции. Так, при ожидаемой норме прибыли 16% и более вообще не существует инвестиционных проектов. Однако есть возможность инвестировать 10 при ожидаемой норме прибыли между 14% и 16%. Дополнительные 10 обеспечат норму прибыли между 12% и 14%.

Теперь введем процентную ставку или цену инвестиций. Так как инвестиции будут осуществляться в случае, если ожидаемая норма прибыли будет выше процентной ставки, то, например, при процентной ставке 8% будут выгодны затраты в размере 40.

Функция инвестиций показывает существование отрицательной зависимости между стоимостью инвестиций и уровнем процентной ставки. Инвестиции – это функция процентной ставки, где производная <0.

Функция инвестиций показывает отрицательную зависимость между стоимостью инвестиций и процентной ставкой.

I=f(i), где

Функцию инвестиций можно представить и как линейную I=bi, где b<0

При наличии в экономике автономных инвестиций функция инвестиций принимает вид:

Основной вывод: инвестиции – это убывающая функция от процентной ставки.

График инвестиций показывает автономность инвестиций (не связаны с текущим уровнем ЧВП). Предположим, что процентная ставка 6% и выгодно при ней инвестировать 50 млрд долларов.

Слегка положительный наклон, так как инвестиции вызывает рост деловой активности и последующий рост инвестиций.

38)Неоклассические теории инвестиций: определение оптимального объем капитала.

Неоклассическая теория принятия инвестиционных решений основана на стремлении отдельного предпринимателя как можно быстрее (в течение одного периода времени) приспособить имеющийся объем капитала к оптимальной величине.

K*=K+I

K* - оптимальный объем капитала

K – фактический размер капитала I – инвестиции

Ограничения в экономике:

-граница КПВ – кривой производственных возможностей. При полной занятости – если все предприниматели захотят привести капитал к оптимальному объему, КПВ не позволит это сделать

-рост цен

Оптимальный объем капитала – убывающая функция от процентной ставки и возрастающая функция от дохода.

K*=K*(r;Y), где

r – процентная ставка Y – реальный доход

Объем инвестиций зависит от:

- разницы между оптимальным и фактическим объемами капитала;

-скорости приспособления фактического объем капитала к оптимальному размеру (альфа) (а это зависит от процентной ставки)

I= α(K*-K)

Скорость приспособления зависит от цены инвестиционных товаров (PK)

α=α(Pk)