6.4. Стохастичне програмування

Стохастичне програмування являє собою сукупність методів планування з розв'язання оптимізаційних завдань із врахуванням можливішого (стохастичного) проходження процесів. При цьому під можливісними (стохастичними) чи випадковими процесами розуміють процеси зміни в часі стану якого-небудь елементу системи у відповідності з ймовірними закономірностями.

Завдання лінійного і деяких інших видів програмування стають завданнями стохастичного програмування, якщо параметри Цільової функції чи системи обмежень (чи ті й інші) розглядаються як випадкові величини. До таких раніше розглянутих завдань можна віднести проблеми оптимального розподілу ресурсів, транспортне завдання, завдання управління запасами і т.п.

Розв'язання подібних завдань в стохастичній постановці будуть точніше і коректніше відображати економічний характер процесів, що відбуваються, підвищувати надійність досягнення поставленої мети виробництва.

При розв'язанні завдань в стохастичній постановці зазвичай використовують два підходи.

І) Перший підхід, як більш простий, полягає в знаходженні середнього значення всіх даних випадкових параметрів і зводиться до завдань відповідного раніше розглянутого програмування. Такий підхід, звичайно, не завжди може виявитися ефективним. Це відбувається тому, що при деяких параметрах (випадкових величинах) може бути прийняте рішення зовсім далеке від оптимального через синергетичні явища чи може привести до ускладнень (навіть відсутності) бажаного рішення поставленого завдання.

Суть другого підходу полягає в багатоступеневому, поетапному приближенні до бажаного результату. Так, наприклад, на першому етапі встановлюється попередній оптимальний план при розв'язанні детермінованого завдання на основі максимізацїї чи мінімізації цільової функції. Потім на другому ступені цей коректується у відповідності з реально встановленими статистичними показниками і параметрами.

Таких ступенів (етапів) може бути декілька. Стільки, скільки необхідно для досягнення оптимального рішення. Таким чином, наприклад, діють при необхідності досягнення оптимального розподілу ресурсів з врахуванням ймовірних умов розв'язання завдання. При такому підході так само успішно розв'язуються транспортні завдання при невизначеному попиті на розподілену продукцію, сировину, матеріали і т.п.

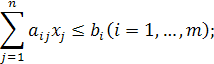

Як відомо, загальну постановку завдання лінійного програмування (див. п. 13.1. посібника) можна показати у вигляді:

![]()

де задані величини cj, aij, bi, dj, Dj. Часто на практиці величини cj, aij, bi, можуть бути випадковими. Якщо bi — ресурс, то він залежить від ряду факторів. Аналогічно cj — ціни — будуть залежати від попиту і пропозицій aij — розхідні коефіцієнти — від рівня техніки і технології.

Завдання, в яких cj, aij, bi, — випадкові величини, відносять до завдань стохастичного програмування [13]. Випадковий характер величин виявляють різними способами: 1) реалізацією випадкових величин; 2) законом розподілу випадкових величин.

Стохастична постановка цільової функції може бути двох видів: М-постановка і Р-постановка.

При М-постановці випадкова величина замінюється її математичним очікуванням, середньою ймовірною величиною:

де

![]() — математичне очікування випадкової

величини cj.

— математичне очікування випадкової

величини cj.

Для розв'язання завдання стохастичного програмування в Р-постановці і з ймовірними обмеженнями переходять до детермінованого еквіваленту.

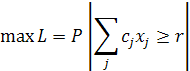

При Р-постановці цільова функція буде мати вигляд:

• максимізація цільової функції

означає максимізацію можливості того, що випадкова величина

буде не менше деякого значення r;

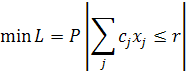

• мінімізація цільової функції

означає максимізацію можливості того, що випадкова величина

буде не більше деякого значення r.

Математичний опис обмежувальних умов спирається на оцінки ймовірності їх виконання:

![]() (5.26)

(5.26)

![]() (5.26)

(5.26)

Аналогічний зміст мають й інші обмеження. Приклад розв'язання завдання методом стохастичного програмування наведений в додатку 2.