Анализ состояния и тенденций развития отраслей

Поскольку компания Нестле имеет разносторонний продуктовый портфель, то в данной работе будет представлено несколько отраслей, которые являются ведущими для компании. Следует уточнить, что рассматриваться будет только российский рынок.

Рынок шоколада и других кондитерских изделий

В последнее время на рынке шоколада наблюдается стремление к олигополизации. Несколько крупных продавцов сильно конкурируют друг с другом.

96% участников рынка составляют российские производители, а также иностранные компании, имеющие производства на территории РФ, в том числе и компания Нестле.

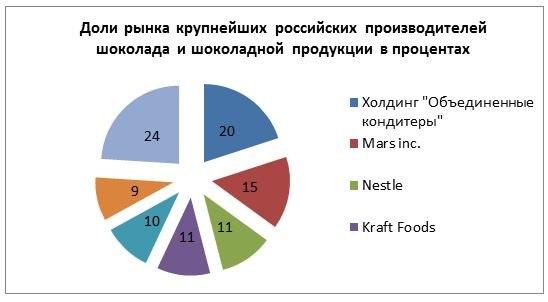

Доли участников российского рынка шоколада в процентах

|

Название компании |

Доля рынка,% |

|

Холдинг "Объединенные кондитеры" |

20 |

|

Mars inc. |

15 |

|

Nestle |

11 |

|

Kraft Foods |

11 |

|

Orkla Brands Russia |

10 |

|

Ferrero |

9 |

|

другие |

24 |

В числе причин, огранивающих количество участников рынка, и существующей тенденции рынка к олигополии существуют следующие барьеры входа:

относительно высокие первоначальные инвестиции;

высокая брендированность и консолидация основного объема продукции вокруг ключевых брендов;

рост цен на сырье;

достаточно большое количество нормативных документов, необходимых для разрешения на производство;

большой уровень дифференциации продукции, в том числе создание подсегментов (например, шоколадные батончики), у всех участников;

сложность привлечения внимания потребителя к новому участнику рынка.

И барьеры выхода:

заключенные срочные контракты с поставщиками/дистрибьютерами;

проблемы сбыта производственного оборудования.

Рынок мороженого

Рынок растет прежде всего в сегментах более дорогих товаров, но по прежнему более «удобных» для уличного потребления (таких как, например, рожок, эскимо). Нетрудно заметить, что рост сегмента рожков происходит за счет сокращения сегмента вафельных стаканчиков. Наиболее вероятным объяснением этого факта является то, что некоторая часть потребителей стаканчиков перешла на рожок в связи с тем, что он является для них достаточно похожим на столь привычный вафельный стаканчик, но при этом имеет имидж более качественного и престижного товара (так рожок, по отзывам покупателей – это тот же стаканчик, но более «изящный» и качественный). Таким образом, необходимо сделать вывод, что достаточно значимой чертой потребительского поведения на российском рынке мороженого является консервативность. В то же время потребители готовы покупать более дорогие и сложные виды мороженого. Важно при этом, чтобы они сохраняли свою узнаваемость, преемственность по сравнению с теми видами мороженого, которые популярны у них сейчас.

Рынок кофе

Основные цифры, характеризующие рынок кофе в России

Сегодня, отмечают эксперты Masterforex-V, рынок является:

- бурно растущим. Как свидетельствует статистика, продажи кофе в стране за последние пять лет почти удвоились(!). Как результат, Россия вошла в первую десятку стран мира – активных потребителей кофе (7-е место после США,Бразилии, Германии, Японии, Франции и Италии, как видим, компания подобралась весьма теплая). А по потреблению растворимого кофе вообще нет в мире равных.

- перспективным. Так, если потребление кофе в США в прошлом году едва не достигло 1323 тонн, в Бразилии составило 1174 тонн, а в Германии – около 568 тонн, то у нас – всего 221,7 тонн. Разница выглядит куда наглядней в сопоставлении среднедушевого потребления кофе. Так вот, в России оно составляет 700-750 г., в западноевропейских странах – 5-6 кг., а в Финляндии достигает 12 кг.(!). То есть емкость российского рынка значительно больше, ему есть куда расти. Ожидается, что количество россиян пьющих кофе в 2014 году увеличится в шесть раз, достигнув 68 процентов от всего населения;

- идет активное переключение с дешевой продукции (растворимый кофе) на более дорогую – натуральный кофе. Пока же 70 процентов потребления приходится на растворимый кофе, на цельный кофе или в молотых зернах – 30 процентов. Но еще сравнительно недавно это соотношение для производителей натурального кофе выглядело совсем безнадежным – 85х15. В той же Европе соотношение потребления этих частей кофе сегодня составляет примерно 50х50, что говорит о незначительности роста в будущем там рынка натурального кофе. Тогда как в России ожидается, что ежегодный прирост рынка цельного кофе или в молотых зернах составит около 15 процентов. Ну, скажите, пожалуйста, какая другая отрасль экономики способна продемонстрировать подобные темпы?

Не забудем еще, что "черное ароматное золото" на международных рыночных торгах занимает второе место после… "неароматного черного золота" – нефти, кофе и шоколад оказались прибыльнее газа. По данным американского Forbes, "Газпром" по прибыльности в прошлом году оказался третьей компанией в мире – после Exxon Mobil и Nestle.

Применительно к российскому кофейному рынку все это означает, что его ожидает серьезное обострение конкуренции. Теперь развитие этого рынка будет зависеть от дополнительных усилий основных его игроков по продвижению своих торговых марок, от их готовности пойти на новые маркетинговые и рекламные технологии для удержания старых и приобретения новых потребителей.

Как видим, на отечественном рынке кофе с большим отрывом лидируют международные игроки – Nestle и Kraft Foods, особенно это видно на рынке растворимого кофе. Что касается сегмента натурального кофе, то в отличие от рынка растворимого кофе он пока настолько мал, что не представляет особого интереса для крупных международных компаний. В силу этого на нем пока задают тон российские компании. Но это только пока.

Про насыщенность

Ряд экспертов утверждает, что в целом рынок кофе в России уже не растет, что точка насыщения рынка почти достигнута. Во всяком случае,рынку растворимого кофе дальше расти практически некуда. В таком случае, зададимся вопросом, что же сдерживает и задерживает развитие этой отрасли в России? Аналитики Masterforex-V считают, что и без гадания на кофейной гуще ясно, основными веригами рынка кофе являются:

1. Недостаточная поддержка со стороны государства. Правительственного вмешательства требует многое, например, идущая у всех на глазах монополизация российского кофейного рынка, неблагоприятный инвестиционный климат в стране, демпингующие иностранные производители, продающие кофе у нас по ценам ниже декларируемых и т.д.

2. Монополизация рынка кофе. На кофейном рынке России вовсю идут слияния и поглощения. Если еще не так давно на нем работало множество иностранных и отечественных компаний, то вскоре на нем может остаться всего 5-6 участников. Причем, как утверждает глава "Росчайкофе" Рамаз Чантурия, на этом рынке практически не будет отечественных игроков. Для сравнения, в Италии 800 (!) производителей кофе, понятно, что там не может быть речи о монополизации отрасли. У нас же все по-другому, небольшие российские игроки не имеют таких финансовых возможностей, как у крупных западных компаний, их рентабельность по тому же натуральному кофе порой составляет полпроцента, понятно, что они не в силах противостоять натиску мегакорпораций. В итоге, к примеру, Strauss Group скупает в России все, что только продается, посматривает в сторону "Куппо", "Московской кофейни на паяхъ". А Kraft Foods не прочь приобрести "Орими трейд". Из уж совсем последних новостей – поглощение индийской Tata GB отечественного чайно-кофейного дома "Гранд" (помните как чарующе о "Чарующем аромате кофе "Grand" рассказывал Ивар Калныньш). Те немногие из оставшихся отечественных компаний (к примеру, "Орими Трейд"), в скором времени также могут быть поглощены западными компаниями.

3. Высокая импортозависимость российского рынка. С кофе вообще все непредсказуемо – количество урожая, качество зерна и т.д. У кофейников, как известно, лето лету рознь, а у отечественных производителей от этого голова кругом идет круглый год.

4. Недостаточное качество кофе. У нас даже растворимый кофе не защищен от подделки, бывает в него добавляют желуди, солод, жженый сахар и т.д. Вот вам и ухудшение качества кофе, россияне говорят о его чрезмерной горечи, отсутствии терпкости и аромата, снижении прозрачности настоя и неприятном послевкусии. Получается почти как в "Приключениях поросенка Фунтика", "лучший кофе на дороге: отхлебнешь – протянешь ноги!", или из другой советской классики – "Будет тебе и ванна, будет тебе и кофа".

5. Низкая культура потребления. Мы по-прежнему предпочитаем пить дешевый кофе, причем пьем его на скорую руку, не отходя от рабочего места. Между тем, в США кофейня занимает третье место по пребыванию людей, после дома и работы, поэтому на Западе подобные заведения встречаются чуть ли не на каждом шагу (аналитики компании "МКД-партнер" утверждают, что если в Москве и С-Петербурге на 100 тысяч жителей приходится всего 0,7 кофейни, то в Нью-Йорке – 27, а в Милане – 135. Наш же потребитель пока не предъявляет высоких требования ни к качеству кофе, ни к сервису, вот и нет на этом рынке жесткой конкуренции.

6. Живучие стереотипы о вредности кофе. Споры по поводу того, вредно или полезно для здоровья кофе, конечно, не утихнут никогда. Как известно, его не рекомендуют пить при гипертонической болезни, болезнях сердца, глаукоме, заболеваниях желудочно-кишечного тракта и т.д.Из-за этого некоторые считают кофе чуть ли не напитком дьявола. Впрочем, врачи не рекомендуют чрезмерное потребление кофе. Что отличает лекарство от яда? Правильно, доза. Все должно быть в меру. Кофеманы же призывают признать, что никто не слышал о том, чтобы обпившийся кофе водитель сбил пешехода, чтобы у любителей кофе рождались ущербные дети, или чтобы хоть одна семья распалась из-за пагубного пристрастия к этому напитку.

Как кофейному дереву стать деревом денежным

И все же новые времена – новые веяния. Применительно к российскому рынку кофе это означает, что в ближайшем будущем его ожидают существенные изменения. И ключевыми трендами, влияющими на его развитие, будут следующие:

- рост инвестиций в кофейную промышленность. Операторы этого рынка все активнее вкладывают средства в строительство новых фабрик и заводов по производству кофе в России. Лидером в этой инвестиционной борьбе является, конечно, швейцарская Nestle, с 1995 и по 2010 годы она вложила в российскую экономику более 1,2 миллиарда долларов. В 2009-2011 годах компания в расширение своего производства на Кубани потратила более 7 млрд. рублей. Теперь "Нестле Кубань" имеет полный цикл производства сублимированного кофе;

- высокое качество. Признаем, россияне стали лучше разбираться в сортах и брендах кофе, все чаще предпочитают пить и есть натуральное, а значит, все больше пьют качественное зерновое кофе. В этом нет ничего нового. Россияне проходят путь, характерный для всего мира – по мере роста уровня жизни переходят отдешевых сортов низкого качества к дорогим и качественным брендам. Особенно, если соблюдается разумное соотношение "цена-качество". Впрочем, хороший кофе точно не та категория, на которой потребитель будет экономить;

- удобство потребления. Медленно, но в стране все же меняется культура потребления: пить не на скорую руку, а не спеша в кафе или ресторане. У нас в последнее время явно усилилась тяга к неформальному общению за чашечкой кофе. В результате в стране растет потребление кофе в сегменте HoReCa (бары, кофейни, рестораны). Так, емкость рынка кофеен в Москве составляет 2 тысячи заведений, а в 2005 году их было всего около 230 (данные маркетингового агентства "Step by Step"). С кофейнями сегодня просто редкий случай – спрос на них превышает предложение. Заметим, инвестиции, вложенные в этот бизнес, окупаются уже через 3-4 года;

- польза потребления кофе. Здесь не будем говорить о таких спорных вещах как способность регулярного потребления кофе защитить человека от рака печени, болезни Альцгеймера или сахарного диабета.