41_1_Econometrics_Polyansky__Part_1

.pdfПолянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

|

Дисперсию индивидуальных значений s 2yˆ o |

вычислим в ячейке |

||||||||||||||||||||||

F23, |

|

запрограммировав |

|

её формулу |

|

«=D23*(1+1/B14+(B23- |

||||||||||||||||||

C12)^2/M13)». |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

t-критерий Стьюдента t1−α;n−2 определим по таблице 2 приложения |

|||||||||||||||||||||||

для γ = 1 −α = 95% |

|

и n − 2 = 10 − 2 = 8 |

степеней свободы: t 0 ,95 ;8 |

=2 ,31 и |

||||||||||||||||||||

впишем вручную в ячейки C24 и D24. |

|

|

|

|

|

|

|

|

||||||||||||||||

|

Минимальное |

( ymin ) и максимальное ( ymax ) значения спроса вы- |

||||||||||||||||||||||

числим |

в |

ячейках |

|

|

|

E24:F25, |

|

введя |

|

формулы |

«=B24– |

|||||||||||||

D24*КОРЕНЬ(F23)» и «=B24+D24*КОРЕНЬ(F23)» (обратите внима- |

||||||||||||||||||||||||

ние на то, что для расчетов нужна не дисперсия |

s 2yˆ o , |

а среднее квадра- |

||||||||||||||||||||||

тичное отклонение s yˆ o = |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

s 2yˆ o |

). |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

35,269 ≤ yo* |

≤65,935. |

|

|

|

|

|

||||||||||

|

Т.е. у данного продавца, продающего товар по цене 18 руб., спрос |

|||||||||||||||||||||||

не опустится ниже |

35,269 |

|

кг и не превысит |

65,935 кг (с |

95%-ной |

|||||||||||||||||||

надежностью). Результаты показаны на рис.1.22. |

|

|

|

|||||||||||||||||||||

|

Полученный диапазон довольно широк, т.к. для одного продавца |

|||||||||||||||||||||||

возможны отдельные значительные отклонения практических резуль- |

||||||||||||||||||||||||

татов от предсказанных. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

3) Определим, в каких пределах будет находиться средний спрос |

|||||||||||||||||||||||

у всех продавцов, установивших на товар цену 18 |

руб. |

|

||||||||||||||||||||||

ния: |

Доверительный интервал для условного математического ожида- |

|||||||||||||||||||||||

|

|

|

|

ˆ |

− |

t1−α;n−2 s yˆ |

|

≤ |

M x ( y) |

≤ |

ˆ + |

t1−α;n−2 s yˆ , |

|

|||||||||||

где |

s 2yˆ = s 2 ( |

|

y |

|

|

|

|

y |

|

|||||||||||||||

n + |

|

∑n ( xi − x )2 |

) – оценка дисперсии групповых сред- |

|||||||||||||||||||||

|

|

|

1 |

|

|

|

( xо |

− |

x |

)2 |

|

|

|

|

|

|

|

|

|

|

|

|||

них. |

|

|

|

|

|

i =1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Как видно, формулы схожи с приведенными в предыдущем пунк- |

||||||||||||||||||||||||

те. |

Воспользовавшись этим, не будем программировать вычисления |

|||||||||||||||||||||||

|

||||||||||||||||||||||||

заново, |

а скопируем формулу ячейки F23 (в строке формул) |

в ячейку |

||||||||||||||||||||||

H23, |

а затем подправим: «=D23*(1/B14+(B23-C12)^2/M13)». Анало- |

|||||||||||||||||||||||

гично поступим с ячейками |

G24:H25 |

для вывода минимального и мак- |

||||||||||||||||||||||

симального значений |

спроса. |

В |

H24 |

впишем |

формулу |

«=B24- |

||||||||||||||||||

D24*КОРЕНЬ(H23)», а в H25 - |

формулу |

«=B24+D24*КОРЕНЬ(H23)». |

||||||||||||||||||||||

Получится следующий диапазон: |

|

|

|

|

|

|

|

|

|

|||||||||||||||

33

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

45,778 ≤ M ( y) ≤55,426 .

Т.е. средний спрос для продавцовx , продающих товар по цене 18 руб., не опустится ниже 45,778 кг и не превысит 55,426 кг (с 95%-ной надежностью). Результаты показаны на рис.1.22. Полученный диапа- зон для средних значений гораздо уже, чем для индивидуальных зна- чений. Действительно, отдельные даже значительные выбросы в кон-

кретном наблюдении гасятся при осреднении результатов за счет остальных наблюдений (особенно при большой выборке).

Рис. 1.22

4) В расчетах могут быть использованы результаты других наблюдений. Например, данные могут быть взяты у других аналогич- ных продавцов, или у тех же, но в другой близкий момент времени. Тогда могут получиться несколько иные, хотя и близкие к полученным выше, оценки коэффициентов регрессии и других её параметров. Вы сами можете это проверить, немного исправив в построенной модели некоторые данные (не забудьте потом отменить исправления!). Поэто- му вызывает интерес диапазон возможных изменений оценок парамет- ров регрессии.

Доверительный интервал для коэффициента регрессии

ˆ |

|

s |

|

|

|

ˆ |

|

s |

||||||||

b − t1−α;n−2 |

|

|

|

|

|

|

≤ |

b ≤ |

b + t1−α;n−2 |

|

|

|

|

. |

||

|

|

|

|

|

|

|

|

|

|

|||||||

∑n |

|

|

|

∑n |

|

|||||||||||

|

|

( xi − |

|

)2 |

|

|

|

|

|

( xi − |

|

)2 |

|

|

||

|

|

x |

|

|

|

|

|

x |

||||||||

|

|

i =1 |

|

|

|

|

|

|

|

|

i =1 |

|

|

|

|

|

34

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

Практически все исходные данные для этого уже получены. В ячейках I23:I24 подпишем комментарии, а в J23:J24 – введем расчет-

ные формулы «=D15– D24*КОРЕНЬ(D23)/КОРЕНЬ(M13)» и «=D15+D24*КОРЕНЬ(D23)/ КОРЕНЬ(M13)» (вспомните, что можно использовать копирование формулы). В результате

− 2 ,166 ≤ b ≤ −1,095 .

Доверительный интервал для дисперсии ошибок σ2 определяется

(здесь α = 1 − γ = 1 − 0 ,95 = 0 ,05 ):

|

n s 2 |

|

|

≤ σ 2 ≤ |

|

n s2 |

|||||

|

|

|

|

|

|

|

|

|

. |

||

2 |

|

|

|

|

2 |

|

|||||

|

χα |

; n−2 |

|

|

|

χ1−α |

; n−2 |

||||

2 |

|

|

|

|

|

|

2 |

|

|

||

Значения критерия Пирсона |

χ2 определим по таблице 3 прило- |

||||||||||

жения (отсутствующие в приведенной таблице значения можно полу- |

|||||||||||

чить приближённо аппроксимацией): |

|

|

|

|

|||||||

|

χα2 |

; n−2 |

= χ |

02,025 ; 8 |

=17 ,53 , |

|

|||||

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

; n−2 = |

2 |

|

|

|

|

||

|

χ1−α |

χ0 ,975 ; 8 =2 ,18 . |

|||||||||

|

|

|

2 |

|

|

|

|

|

|

|

|

Впишем их вручную в ячейки С25:D26.

Расчеты проведем в ячейках K24:L25, введя соответствующие формулы «=B14*D23/D25» и «=B14*D23/D26». В результате получим интервалы для дисперсии и стандартного отклонения ошибок:

|

22 ,645 ≤ σ2 |

≤ |

182 ,095 , |

|

4 ,759 ≤ σ |

≤ |

13,494 . |

|

Результаты показаны на рис.1.22. |

|

|

Задача 1.4 |

|

|

|

Выполнить задачи 1.1 и 1.2, используя встроенные функции и Пакет анализа Microsoft Excel.

Решение.

1) Проведенные выше вычисления можно выполнить гораздо быстрее, если воспользоваться встроенными в Microsoft Excel возмож- ностями. Продолжим работать в файле задач 1.1, 1.2, 1.3КОРРЕЛ.

Коэффициент корреляции r вычислим функцией . Под-

пишем необходимые комментарии и встанем для вычислений на

35

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

ячейку С28. Вызовем ма- |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

стер функций, щелкнув на |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

кнопку |

. |

В |

категории |

|

|

|

|

|

|

|

|

|

|

|

|

||||

«Статистические» |

выбе- |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

рем |

функцию |

КОРРЕЛ |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

(рис.1.23). |

В раскрыв- |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

шемся далее |

окне |

этой |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

функции |

(рис.1.24) |

зада- |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

дим |

диапазоны ячеек |

с |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

данными |

«Массив |

1» |

– |

|

|

|

|

|

|

|

|

|

|

|

|

||||

«C2:C11» и |

«Массив 2» – |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

«B2:B11» (вписать вруч- |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

ную или выделить мыш- |

|

|

|

Рис. 1.23 |

|

|

|

|

|

||||||||||

кой нужный диапазон ячеек). |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

В ячейке |

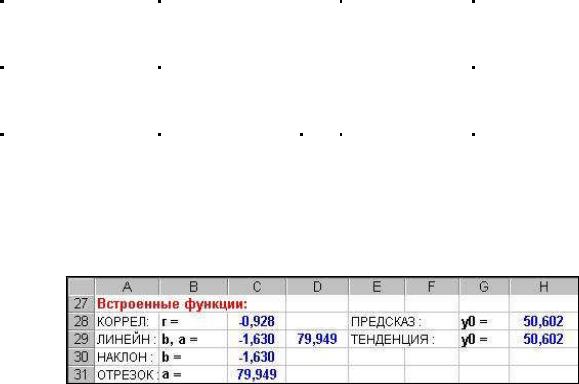

С28 получим результат r = − 0,928 (см. далее рис.1.27), |

||||||||||||||||

равный полученному ранее в задаче 1.1. |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

2) |

Для нахождения коэффициентов регрессии воспользуемся |

||||||||||||||||

функцией ЛИНЕЙН из категории |

«Статистические». |

Вычисления |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

проведём |

в |

ячей- |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ках |

|

A29:D29. |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Подпишем |

ком- |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ментарии и выде- |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лим |

|

|

ячейки |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

C29:D29 |

|

для вы- |

|||

|

|

|

|

|

|

Рис. 1.24 |

|

|

|

|

|

вода |

результатов |

||||||

|

|

|

|

|

|

|

|

|

|

|

расчета |

b |

и |

a . В |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

окне |

ˆ |

|

ˆ |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

функции |

|||||

(рис.1.25) зададим диапазоны исходных данных: в поле |

«Изв_знач_y» |

||||||||||||||||||

– « B2:B11», |

в поле «Изв_знач_x»– « C2:C11». Остальные поля |

– |

пустые. |

||||||||||||||||

Нажимать на кнопку «OK» надо при нажатых клавишах Ctrl+Shift. По- |

|||||||||||||||||||

лучившиеся значения (рис.1.27) b |

|

1,630 и |

a |

|

79,949 полностью сов- |

||||||||||||||

|

|

|

|

|

|

|

|

ˆ |

= − |

|

ˆ |

= |

|

|

|

|

|

|

|

падают с полученными ранее (в ячейках С15:D16). |

|

|

|

|

|

||||||||||||||

! |

Замечания. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

• Если не выделить заранее две ячейки или не нажать Ctrl+Shift вместе с «OK», |

|||||||||||||||||

то выведется только один коэффициент b . |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

ˆ |

|

|

|

|

|

|

|

|

|

|

|

|

|

• В качестве входного интервала (поле «Изв_знач_x») может быть не только одна |

|||||||||||||||||

объясняемая переменная (один столбец данных), но и несколько (несколько соседних |

|||||||||||||||||||

столбцов) – |

в случае множественной линейной регрессии (см. задачу 3.2). |

|

|

|

|

||||||||||||||

|

|

• Графа «Константа» - логическая. При отсутствии в ней записи (или значении |

|||||||||||||||||

36

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

ИСТИНА |

|

|

расчеты производятся для ненулевого коэффициента |

ˆ |

|

|

|

||||||||||

« |

|

|

|

») |

a . При значении |

||||||||||||

ЛОЖЬ |

» |

коэффициент |

ˆ |

ˆ |

= |

0 , т.е. искомая прямая обяза- |

|||||||||||

« |

|

b рассчитывается для условии a |

|

||||||||||||||

тельно пройдет через начало координат и не обязательно будет оптимальной. |

|

|

|||||||||||||||

|

• Графа «Стат» - тоже логическая. При отсутствии в ней записи (или значении |

||||||||||||||||

ЛОЖЬ |

|

|

|

|

|

|

|

|

ˆ |

ˆ |

|

ИСТИНА |

» - дополни- |

||||

« |

|

») вычисляются только значения b |

и a . При значении « |

|

|||||||||||||

тельно рассчитываются некоторые другие регрессионные статистики |

(см. далее). |

|

|

||||||||||||||

|

Воспользуемся встроенной в функцию |

ЛИНЕЙН возможностью |

|||||||||||||||

и покажем, как можно получить с её помощью другие дополнительные |

|||||||||||||||||

регрессионные статистики (кроме коэффициентов регрессии). Для это- |

|||||||||||||||||

го надо предварительно выделить место для вывода результатов вы- |

|||||||||||||||||

числений. |

Например, в данном случае – это матрица размером 5х2 |

– |

|||||||||||||||

ячейки |

A33:B37. Можно выделить и большее количество столбцов, |

в |

|||||||||||||||

лишних столбцах просто не будет результатов. Затем вызовем функ- |

|||||||||||||||||

цию ЛИНЕЙН, |

в которой укажем известные значения Y и X, а в графе |

||||||||||||||||

«Стат» |

впишем слово «истина». |

Ответ «OK» нажмём при нажатых |

|||||||||||||||

клавишах |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Ctrl+Shift. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

емые |

Рассчитыва- |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

характери- |

|

|

|

|

|

|

|

|

||||||

стики |

|

в |

|

матрице |

|

|

|

|

|

|

|

|

|||||

вывода |

|

|

результа- |

|

|

|

|

|

|

|

|

||||||

тов ЛИНЕЙН |

по- |

|

|

|

|

|

|

|

|

||||||||

казаны |

|

в |

таблице |

|

|

|

|

|

|

|

|

||||||

1.1 для более об- |

|

|

|

|

|

|

|

|

|||||||||

щего |

|

случая мно- |

|

Рис. 1.25 |

|

|

|

|

|||||||||

|

|

|

|

|

|

||||||||||||

жественной |

ре- |

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

||||||||||

грессии |

|

|

|

(см. |

в |

|

|

|

|

|

|

|

|

||||

разделе |

|

|

|

|

3) |

|

|

|

|

|

|

|

|

|

|||

y =b0 |

|

+b1 x1 +b2 x 2 |

+ |

|

|

|

|

|

|

|

|

|

|||||

. В данном случае |

|

|

|

|

|

|

|

|

|||||||||

парной |

|

|

регрессии |

|

|

|

|

|

|

|

|

||||||

( p =1 ) |

|

|

столбцов |

|

|

|

|

|

|

|

|

||||||

будет всего 2 (для |

|

|

|

|

|

|

|

|

|||||||||

|

Рис. 1.26 |

|

|

|

|

||||||||||||

b и a ). |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Аналогичные вычисления можно выполнить функцией НАКЛОН |

||||||||||||||||

(коэффициента |

b ) |

и ОТРЕЗОК ( a ) из категории « |

|

|

». |

||||||||||||

|

|

|

|

|

|

|

ˆ |

|

|

ˆ |

|

|

Статистические |

|

|

||

Порядок вычислений аналогичен функции ЛИНЕЙН и подробно рас- |

|||||||||||||||||

сматриваться не будет. Результаты |

- в ячейках A30:C31 |

на рис.1.27. |

|

|

|||||||||||||

3) Получить для заданных наблюдений предсказанное значение y

37

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

по известному x=18 можно функцией ПРЕДСКАЗ из категории «Ста- |

|||||||||||

тистические» (рис.1.26). Результат |

(ячейки E28:H28) аналогичен по- |

||||||||||

лученному ранее в A24:B24 (рис.1.27). |

|

|

|

Таблица 1.1 |

|||||||

|

Схема вывода результатов функции ЛИНЕЙН |

||||||||||

Коэффициент |

Коэффициент |

|

|

Коэффициент |

Свободный |

||||||

регрессии ( bp ) |

регрессии ( bp−1 ) |

… |

|

регрессии ( b1 ) |

коэффициент ( b0 ) |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Стандартная |

Стандартная |

|

|

Стандартная |

Стандартная |

||||||

ошибка ( sbp ) |

ошибка ( sb p−1 ) |

… |

|

ошибка ( sb ) |

ошибка ( sb ) |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент де- |

Стандартная |

|

|

|

|

|

|

||||

ошибка для y |

|

- |

- |

|

|

- |

|||||

терминации ( R 2 ) |

|

|

|

||||||||

|

s |

|

|

|

|

|

|

||||

Статистика |

Число |

|

|

|

|

|

|

||||

Фишера-Снедекора |

степеней свободы |

|

- |

- |

|

|

- |

||||

F |

df = n − p − 1 |

|

|

|

|

|

|

||||

Регрессионная |

Остаточная |

|

|

|

|

|

|

||||

сумма квадратов |

сумма квадратов |

|

- |

- |

|

|

- |

||||

QR = ∑n |

( yˆ i − |

|

)2 |

Qe = ∑n |

( yi − yˆ i )2 |

|

|

|

|||

y |

|

|

|

|

|

|

|||||

i=1 |

|

|

|

i=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Аналогичный |

результат можно получить и с помощью функции |

||||||||||

ТЕНДЕНЦИЯ из категории «Статистические» (ячейки E29:H29). |

|||||||||||

Рис. 1.27

4) Отметим важную особенность использования функций Microsoft Excel: при изменении исходных данных происходит автома- тический пересчет полученных с их помощью характеристик. Однако набор этих функций невелик.

Гораздо большие возможности предоставляет Пакет анализа, описываемый ниже. Но у него есть крупный недостаток: он не пере- считывает результаты автоматически при изменении исходных дан-

ных. Если при инсталляции Microsoft Excel Пакет анализа был уста- новлен, то по умолчанию он обычно недоступен. Требуется его под- ключить (это выполняется лишь один – первый – раз). Для этого необ- ходимо в главном меню «Сервис» выбрать подменю «Надстройки… »

38

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

(Внимание – не «Настрой- ка»!). В открывшемся окне надстроек (рис.1.28) напро-

тив строки «Пакет анали-

за» должна стоять галочка.

После нажатия на

«ОК» Пакет анализа акти-

визируется. В главном ме- ню «Сервис» появится но- вое подменю «Анализ дан- ных… », открывающее до- ступ к библиотеке инстру- ментов анализа. При выбо- ре этого подменю открыва- ется окно (рис.1.29). Из приведённого списка выбе-

рем «Регрессия».

В окне (рис.1.30) необходимо ввести (выде- лить мышкой) в соответ- ствующие поля диапазоны: «Входной интервал Y» – «$B$2:$B$11», «Входной интервал X» – «$C$2:$C$11». Входной интервал Y должен состо- ять из одного столбца. Входной интервал X – мо-

жет состоять из нескольких (максимум – 16) соседних столбцов. В поле «Остатки» поставим галочку. Резуль-

таты будут выведены на новом листе и после изме-

нения ширины столбцов будут выглядеть как на рис.1.31.

!Замечание.

•В процессе работы с Пакетом анализа возможно появление сообщений об ошибках. Как показывает опыт работы, Microsoft Excel выдает такие сообщения, если в документе присутствуют объединенные ячейки (например, в шапке расчетной таблицы) или ячейки, входящие в массив (например, как было выше при работе с функцией ЛИ-

39

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

НЕЙН). Если отвечать «ОК» на предупреждения, то в итоговой таблице (рис.1.31) воз- можны пропуски некоторых результатов расчетов. Если это мешает работе, желательно отменить объединение ячеек и не использовать массивы (матрицы).

Схема вывода результатов Пакета анализа (рис.1.31).

Таблица «Регрессионная статистика»: |

|

|

|||||||||||||||||||||||

• |

«Множественный |

R» – |

|

коэффициент |

корреляции r |

(сравните |

|||||||||||||||||||

|

с полученными ранее в ячейках D14 и С28); |

с ячейкой |

|||||||||||||||||||||||

• «R-квадрат» – |

|

коэффициент детерминации R 2 (ср. |

|||||||||||||||||||||||

|

F14); |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

• |

«Нормированный R-квадрат» – скорректированный (нормиро- |

||||||||||||||||||||||||

|

ванный, |

адаптированный, поправленный) |

коэффициент детер- |

||||||||||||||||||||||

|

минации |

R |

, |

|

учитывающий количество |

объясняющих пере- |

|||||||||||||||||||

|

менных |

|

ˆ |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

(см. раздел «Множественная регрессия»); |

|

|||||||||||||||||||||||

• |

«Стандартная ошибка» – |

остаточное стандартное отклонение |

|||||||||||||||||||||||

|

s = |

s 2 |

|

(корень из остаточной дисперсии, вычисленной ранее в |

|||||||||||||||||||||

|

ячейке D23); |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

• |

«Наблюдения» – объем выборки (количество наблюдений) n . |

||||||||||||||||||||||||

Таблица «Дисперсионный анализ»: |

|

|

|

||||||||||||||||||||||

• |

столбец |

«df» – |

|

число степеней свободы k : |

|

|

|||||||||||||||||||

|

- |

для строки |

|

«Регрессия» – равное количеству объясняющих |

|||||||||||||||||||||

|

|

переменных |

p в уравнении регрессии: k r = p ; |

|

|||||||||||||||||||||

|

- |

для строки |

«Остаток» – |

ke |

= n − ( p + 1) ; |

|

|

||||||||||||||||||

|

- |

для строки |

«Итого» – |

|

k =kr |

+ke . |

|

|

|||||||||||||||||

• |

столбец |

«SS» – |

сумма квадратов отклонений: |

|

|||||||||||||||||||||

|

- |

для строки |

|

«Регрессия» – |

теоретических данных от среднего |

||||||||||||||||||||

|

|

(RSS): QR |

|

|

|

∑( yi |

|

y ) |

|

(сравни с ячейкой H13); |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

n |

ˆ |

|

|

|

2 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

= |

i =1 |

− |

|

|

|

теоретических от наблюдаемых дан- |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

- |

для строки «Остаток» – |

|||||||||||||||||||||||

|

|

ных (ESS): |

|

|

|

yi ) (сравни с ячейкой L13); |

|

|

|||||||||||||||||

|

|

Qe |

|

∑( yi |

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

n |

|

|

− ˆ |

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

i=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

для строки «Итого» – наблюдаемых данных от среднего (TSS): |

|||||||||||||||||||||||

|

- |

Q |

= ∑n |

( yi |

|

− |

|

)2 (сравни с ячейкой I13); |

|

|

|||||||||||||||

|

|

y |

|

|

|||||||||||||||||||||

|

|

|

|

i =1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

столбец |

«MS» – |

|

дисперсии MS = SS df : |

|

|

|||||||||||||||||||

|

- |

для строки «Регрессия» – |

факторная дисперсия; |

|

|||||||||||||||||||||

|

- |

для строки |

|

«Остаток» – |

остаточная дисперсия (ср. с ячей- |

||||||||||||||||||||

40

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

|

кой D23); |

|

|

|

• |

столбец «F» – F- статистика (сравни с ячейкой F16); |

|

||

Нижеследующая таблица: |

|

|

||

• |

столбец «Коэффициенты» – оценки коэффициентов уравнения |

|||

|

множественной линейной регрессии y =b0 +b1 x1 +...+bp x p |

+ε : |

||

|

для строки |

пересечение |

оценка свободного коэффици |

|

-ента b (для парной регрессии его часто обозначают a ), (ср. с ячейкой0 D16);

-для строки «Переменная X1» – оценка коэффициента b1 (ср. с

D15);

-для строки «Переменная X2» – оценка коэффициента b и т.д. 2 столбец «Стандартная ошибка» – стандартные ошибки со-

ответствующих коэффициентов.«Y- » – --

Таблица «ВЫВОД ОСТАТКА» (выводится только при наличии галочки в поле «Остатки» при работе с пакетом анализа в окне «Ре-

грессия») (рис.1.30):

• столбец «Наблюдение» – номера наблюдений (элементов вы- борки);

• столбец «Предсказанное Y» – теоретические значения объясня- емой переменной (сравните со столбцом G2:G11 на основном листе задачи);

• столбец «Остатки» – разница между теоретическими и наблюдаемыми значениями объясняемой переменной (сравни- те со столбцом J2:J11 на основном листе задачи).

Сравните полученные результаты (рис.1.31) с полученными в за- даче 1.2 непосредственными расчетами.

Рекомендуется самостоятельно поработать с другими инструмен- тами (в курсе эконометрики, например, полезны «Корреляция», «Ко-

вариация», «Описательная статистика»).

41

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

Рис. 1.31

42