41_4_Econometrics_Polyansky__Part_4

.pdfПолянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

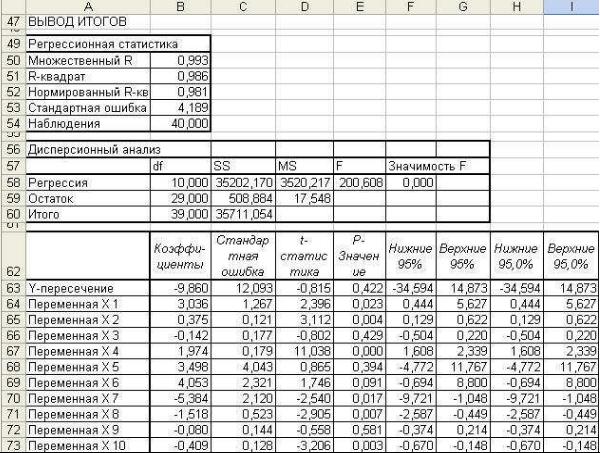

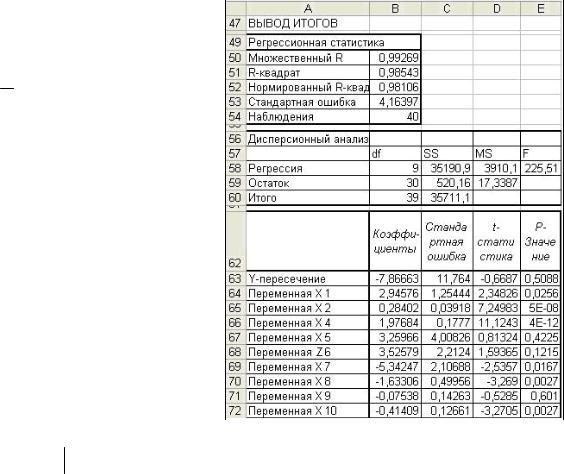

Т.е. модель в целом имеет хорошие показатели качества и значимости. Оценим значимость и экономическую интер-претируемость каждого коэффициента регрессии. Для этого проанализируем их t-статистики в ячей-

ках D63:D73 таблицы остатков (рис.4.4):

t0 |

= −0,815 , t1 |

=2,396 , |

t2 |

=3,112 , t3 = −0 ,802 , t4 =11,038 , t5 =0 ,865 , |

|||||||||

|

t6 |

=1,746 , |

t7 |

= −2,540 , |

|

t8 = −2,905 , t9 |

= −0 ,558 , t10 = −3,206 . |

||||||

! |

Замечание. |

|

|

|

|

|

|

|

|

||||

|

Другим способом t-статистики можно получить, разделив ячейки |

||||||||||||

B63:B73 (коэффициенты ре- |

|

|

|

||||||||||

грессии) |

на |

соответствую- |

|

|

|

||||||||

щие ячейки |

С63:С73 (стан- |

|

|

|

|||||||||

дартные |

|

ошибки |

соответ- |

|

|

|

|||||||

ствующих |

|

|

коэффициентов |

|

|

|

|||||||

регрессии), |

|

т.к. |

t j |

=b j |

s |

bj |

, |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j =0 ,1,2,3,4 ,5 ,6 . |

|

|

|

|

|

|

|

|

|||||

|

Для того, чтобы эко- |

|

|

|

|||||||||

нометрическая |

|

модель |

|

|

|

||||||||

адекватно |

|

описывала дей- |

|

|

|

||||||||

ствительность, необходимо, |

|

|

|

||||||||||

чтобы полученные коэффи- |

|

|

|

||||||||||

циенты |

регрессии |

имели |

|

|

|

||||||||

четкое экономическое |

тол- |

|

|

|

|||||||||

кование |

(знаки и величины, |

|

|

|

|||||||||

соответствующие |

экономи- |

|

|

|

|||||||||

|

|

Рис. 4.3 |

|||||||||||

ческой логике), а также бы- |

|

|

|

||||||||||

ли значимыми. |

|

|

|

|

|

|

|

|

|||||

|

В частности, в данной модели рост первых 7-ми факторов (вдумайтесь |

||||||||||||

в их экономическое толкование) должен приводить к росту цены на кварти- |

|||||||||||||

ру, т.е. знаки первых 7-ми коэффициентов регрессии должны быть положи- |

|||||||||||||

тельными. |

А коэффициенты при x8 , x9 , x10 - |

отрицательными. В получен- |

|||||||||||

ной выше модели оценки коэффициентов b3 |

и b7 этому не соответствуют. |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

ˆ |

ˆ |

Например, |

получается, что с увеличением жилой площади квартиры (фак- |

||||||||||||

тор |

X 3 ) |

её стоимость падает, что с экономической точки зрения неверно. |

|||||||||||

88

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

|

|

|

|

|

Рис. 4.4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проанализируем абсолютные величины (модули) полученных t- |

||||||

статистик коэффициентов регрессии (ячейки D63:D73 на рис.4.4), сравнив |

|||||||||

их с критическим значением (таблица 2 приложения). Значимыми на вы- |

|||||||||

бранном уровне являются далеко не все коэффициенты регрессии. Напри- |

|||||||||

мер, |

|

t5 |

|

=0 ,865 < t1−α;n− p−1 = t1−0 ,05 ;40−10−1 = t0 ,95 ;29 |

= 2 ,04 , т.е. b5 не значим. |

||||

|

|

||||||||

|

|

|

|

|

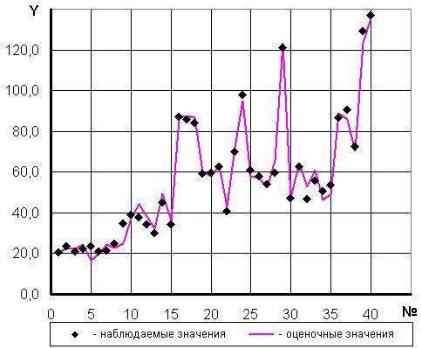

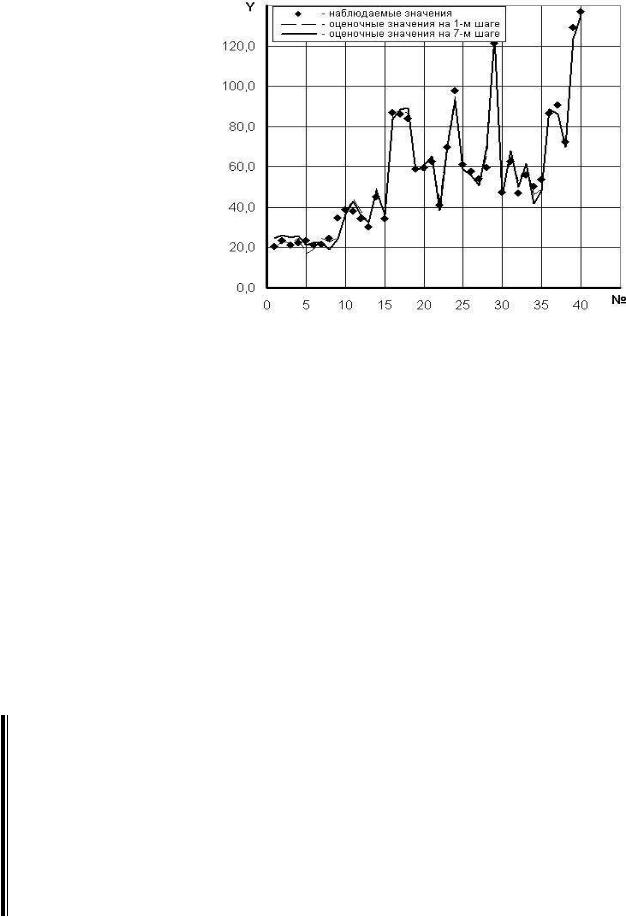

Попробуем посмотреть на визуальную картинку модели. Например, |

||||

построим точечный график наблюдаемых и оценочных значений объясняе- |

|||||||||

мой переменной. Для 10 факторов это сделать затруднительно. Но можно, |

|||||||||

например, построить зависимость y от номера наблюдения (рис.4.5). Вид- |

|||||||||

но, что в целом есть значительное совпадение результатов, |

хотя для неко- |

||||||||

торых наблюдений (например, №5, 9, 37 и др.) |

расчет значительно отлича- |

||||||||

ется от реальности. |

|

|

|

|

|||||

|

|

|

Итак, в модели присутствуют противоречия. Вроде бы учтены факто- |

||||||

ры, существенно влияющие на цену квартиры. Значимость модели в целом |

|||||||||

высокая ( F =200 ,6 ), её качество высокое ( R |

|

=0 ,986 , R |

=0 ,981 ), неве- |

||||||

|

|

|

|

|

|

2 |

ˆ 2 |

|

|

лика средняя относительная ошибка ( A =6 ,56% <8...10% ). Но из коэффи-

циентов регрессии экономически интерпретируемы и значимы далеко не все. Есть основания подозревать в модели мультиколлинеарность.

Именно подобные (и некоторые другие) несоответствия требуют от

89

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

исследователя уточнение модели.

|

|

|

|

Рис. 4.5 |

|

|

|

|

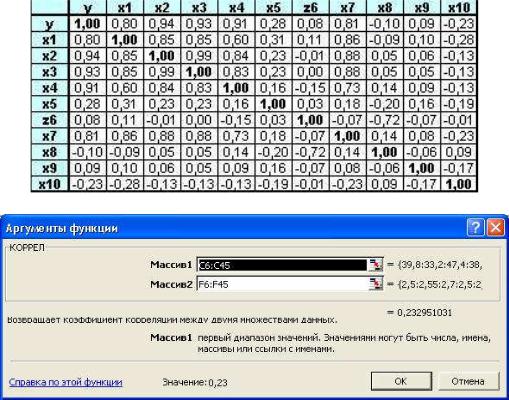

Исследуем модель на мультиколлинеарность более детально. |

|

|||||

|

Один из подходов состоит в анализе корреляционной матрицы, со- |

||||||

стоящей из коэффициентов корреляции между всеми парами переменных. |

|||||||

Из объясняющих факторов выявляются пары с высокими (>0,8) коэффици- |

|||||||

ентами корреляции. |

|

|

|

|

|

||

|

Составим такую матрицу для данной задачи (обратите внимание, что |

||||||

она является симметричной относительно главной диагонали). Расчеты бу- |

|||||||

дем проводить с помощью функций |

КОРРЕЛ в предварительно составлен- |

||||||

ной таблице |

(рис.4.6). |

Например, |

коэффициент корреляции r25 |

=0 ,23 |

|||

между переменными x2 |

и x5 |

получим так. Встав на ячейку на пересечении |

|||||

строки "X2" |

и столбца "X5", |

вызовем функцию КОРРЕЛ и в диалоговом |

|||||

окне (рис.4.7) зададим диапазоны ячеек, соответствующих анализируемым |

|||||||

переменным |

(C6:C45 и F6:F45). Симметричные относительно главной диа- |

||||||

гонали ячейки можно получать ссылками или даже вообще не вычислять. |

|||||||

|

Анализ корреляционной матрицы показывает, что, действительно, |

||||||

существуют сильные корреляционные зависимости между многими парами |

|||||||

объясняющих факторов, |

например: |

|

|

x2 и x3 |

|||

x1 |

и x2 ( r12 |

=0 ,85 ), x1 |

и x3 ( r13 =0 ,85 ), x1 и x7 ( r17 |

=0 ,86 ), |

|||

( r23 |

=0 ,99 ), |

x2 и x4 ( r24 |

=0 ,84 ), x2 |

и x7 ( r27 =0 ,88 ), x3 |

и x4 ( r34 |

=0 ,83 ), |

|

x3 |

и x7 ( r37 =0 ,88 ). |

|

|

|

|

|

|

|

Это свидетельствует о мультиколлинеарности модели. |

|

|||||

90

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

Рис. 4.6

Рис. 4.7

! |

Замечание. |

|

|

• Попробуем объяснить наличие некоторых из обнаруженных корреляци- |

|

онных связей. Например, наиболее коррелируют переменные |

x2 (общая площадь |

|

квартиры) и x3 (жилая площадь квартиры). Действительно, |

это согласуется со |

|

здравым смыслом: чем больше общая площадь квартиры, тем обычно больше и её жилая площадь, причем эта зависимость, как правило, прямо пропорциональна. Конечно, общая площадь растет и за счет других помещений (кухня, коридор и т.п.), но все же именно размер комнат в значительной степени определяет общий размер квартиры.

• Есть и некоторые другие методы выявления мультиколлинеарности (см., например, [3,5]). Заметим, что если какой-либо из методов не обнаружил в модели мультиколлинеарность, это ещё не значит, что её в модели нет. Исследовать же- лательно различными методами.

• Гораздо быстрее получить корреляционную матрицу можно с помощью инструмента "Корреляция" встроенного Пакета анализа (меню "Сервис/Анализ данных…/ Корреляция"). Попробуйте самостоятельно.

4) Таким образом, несмотря на хорошие показатели качества и значи- мости модели в целом, в ней есть внутренние противоречия. Не все её ко- эффициенты значимы и экономически интерпретируемы. В модели присут- ствует мультиколлинеарность. Модель в полученном виде не подходит для практического использования и нуждается в уточнении.

91

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

Задача 4.2

По условиям задачи 4.1 устранить в построенной модели мультикол- линеарность и получить экономически адекватную и статистически зна- чимую модель для расчета стоимости квартиры, используя процедуру пошагового удаления неинформативных факторов.

Сравнить усовершенствованную модель с первоначальной. Сформулировать основные выводы.

Решение.

Сразу оговорим, что построение эконометрических моделей (как и других моделей) – это процесс творческий. Может быть получено несколько моделей, с той или иной степенью точности отражающих действительность. Абсолютно точных алгоритмов и критериев не существует. Выработаны лишь общие рекомендации по построению экономически адекватных, ста- тистически значимых и достаточно точных моделей. И ниже будет описан лишь один из возможных подходов. Для устранения (вернее, уменьшения) мультиколлинеарности разработаны различные методы.

Общая идея – оставить в модели (или, наоборот, включить в модель) те факторы, которые наиболее сильно влияют на результат (Y ) и при этом как можно меньше коррелируют с другими факторами.

Например, разработаны процедуры пошагового удаления неинформа- тивных признаков. В них используются различные критерии, по которым последовательно удаляют малоинформативные факторы из модели. Напри- мер, из модели можно последовательно удалять:

а) факторы, имеющие экономически неадекватные коэффициенты ре- грессии (имеющие несоответствующий экономическому смыслу знак или абсолютное значение);

б) наименее значимые факторы (у которых t-статистика по модулю не

превышает табличного значения критерия Стьюдента на выбранном уровне значимости согласно таблицы 2 приложения);

в) один из двух факторов, имеющих высокий по модулю (>0,8) взаим- ный коэффициент корреляции. Какой именно удалять, обычно решают, ис- ходя из экономических соображений. Если с экономической точки зрения ни одному фактору нельзя дать предпочтение, то оставляют тот, который имеет наибольший коэффициент корреляции с Y .

1-й шаг.

Процедура пошагового удаления.

Все, что выполнено в задаче 4.2 – это и есть 1-й шаг (предваритель- ный анализ модели, принятие решения о её применимости).

Анализируя корреляционную матрицу (рис.4.6), делаем вывод, что из двух факторов, имеющих очень высокий коэффициент взаимной корреля- ции, один можно удалить. В нашей модели это X 2 и X 3 ( r23 =0 ,99 ). Т.к. с

92

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

Y теснее |

коррелирует фактор |

X |

2 |

( ry ,2 |

=0 ,94 ), чем |

X |

3 |

( ry ,3 |

=0 |

,93 ), |

то |

||||

именно X |

2 оставим в модели, |

а |

X |

3 - удалим. Кстати, именно |

X |

3 имеет |

|||||||||

экономически |

|

неадекватный |

знак |

b3 |

= −0,142 < 0 |

и |

|

незначимую |

t- |

||||||

|

|

|

|

|

|

|

|

ˆ |

|

|

|

|

|

|

|

статистику |

|

tb3 |

|

=0,802 < t1−0 ,05;40−10−1 =t0 ,95;29 =2,04 . |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||||||||

2-й шаг. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

На практике в Microsoft Excel пошаговую процедуру удаления можно |

|||||||||||||||

реализовать, |

например, так. |

|

рассужде- |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||||||||

Чтобы |

упорядочить |

|

|

|

|

|

|

|

|

||||||

ния, переименуем страницу, |

на кото- |

|

|

|

|

|

|

|

|||||||

рой до этого производились расчеты, в |

|

|

|

|

|

|

|

||||||||

«1 шаг» (вместо «Лист1»). |

|

Дальней- |

|

|

|

|

|

|

|

||||||

шие шаги будем соответственно тоже |

|

|

|

|

|

|

|

||||||||

нумеровать. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Создадим полную копию листа |

|

|

|

|

|

|

|

||||||||

«1 шаг» со всем его содержимым и ат- |

|

|

|

|

|

|

|

||||||||

рибутами. Вызовем меню |

|

«Правка», |

|

|

|

|

|

|

|

||||||

подменю |

«Переместить/Скопировать |

|

|

|

|

|

|

|

|||||||

лист… »), |

установив галочку |

в |

поле |

|

|

|

|

Рис. 4.8 |

|

|

|||||

|

|

|

|

|

|

||||||||||

«Создавать копию» (рис.4.8). |

|

|

|

|

|

|

|

|

|

|

|||||

Новый лист назовем «2 |

шаг» и именно на нем будем выполнять даль- |

||||||||||||||

нейшие вычисления. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Удалим из расчетной таблицы 2-го шага столбец, соответствующий |

|||||||||||||||

x3 (жилой площади квартиры). |

|

|

|

|

|

|

|

|

|

||||||

Удалим строки вывода итогов с расчетами 1-го шага, освободив место |

|||||||||||||||

для новых результатов. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Получим пакетом анализа характеристики модели с новым набором |

|||||||||||||||

факторов |

X 1 |

, X 2 , X 4 , X 5 , |

|

Z 6 |

, |

X |

7 , X 8 , |

X 9 , X 10 (т.е. без X 3 ) |

подобно то- |

||||||

му, как это выполнялось в |

задаче |

4.1. Результаты показаны на |

рис.4.9 (но- |

||||||||||||

мера переменных в A63:A72 |

переименуйте в соответствии с реально участ- |

||||||||||||||

вующими в расчетах). Получена новая модель |

|

|

|

|

|||||||||||

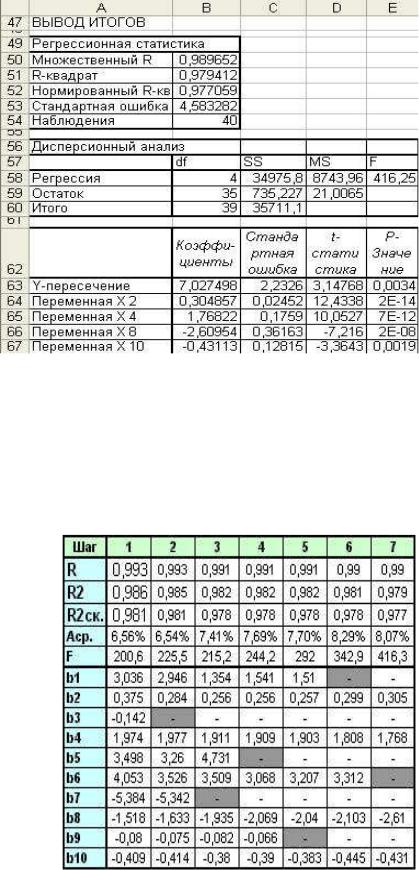

|

ˆy = −7,867 + 2,946 x1 |

+ 0,284 x2 |

|

+ 1,977 x4 |

+ 3,260 x5 + |

||||||||||

|

+ 3,526z6 − 5,342 x7 |

− 1,633 x8 |

|

− 0,075 x9 |

− 0,414 x10 . |

|

|

||||||||

Её показатели от удаления |

X 3 практически не пострадали: |

||||||||||||||

|

|

|

|

|

2 |

|

|

ˆ 2 |

|

|

|

|

|

||

ry / 1 ,2 ,4 ,5 ,6 ,7 ,8 ,9 ,10 =0 ,993 , R |

= |

|

=0 ,981 , |

A =6 ,54% <8...10% , |

|||||||||||

|

0 ,985 , R |

|

|||||||||||||

|

F =225 ,5 > Fα;m −1 ;n−m =F0 ,05 ;10−1 ;40−10 =F0 ,05 ;9 ;30 =2,21 . |

||||||||||||||

Модель в целом достаточно точна и значима. |

|

|

|

|

|||||||||||

Но в модели остался фактор, |

знак оценки коэффициента регрессии ко- |

||||||||||||||

торого экономически неинтерпретируемы: b7 = −5,342 < 0 . |

Получается, |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

ˆ |

|

|

|

|

что с увеличением количества балконов/лоджий стоимость квартиры пада-

93

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

ет, причем значительно, что экономически неверно. Есть и другие коэффи- |

|||||||||||

циенты регрессии, |

незначимые по |

t-статистике. Принимаем |

решение об |

||||||||

удалении из модели фактора X 7 . |

|

|

|

||||||||

|

3-й шаг. |

|

|

|

|

|

|

|

|

|

|

|

Создав копию листа «Шаг 2» (назовем «Шаг 3»), удалим на нем стол- |

||||||||||

бец, соответствующий |

X 7 |

и очистим ячейки для вывода. Строим модель |

|||||||||

для факторов X |

1 , |

X 2 , |

X 4 , |

X 5 , Z 6 , |

X 8 , X 9 , X 10 . |

|

|

||||

|

Пакетом анализа опять получим уравнение регрессии |

|

|

||||||||

|

|

ˆy = −11,403 + 1,354 x1 + 0,256 x2 + 1,911x4 + 4,731x5 |

+ |

|

|||||||

|

|

|

+ 3,509z6 |

− 1,935 x |

8 − 0,082 x9 − 0,380 x10 . |

|

|

||||

|

Её показатели качества и |

|

|

|

|

||||||

|

|

|

|

|

|||||||

значимости: |

|

|

|

|

|

|

|

|

|

||

ry / 1 ,2 ,4 ,5 ,6 ,8 ,9 ,10 |

=0 ,991, |

|

|

|

|

|

|||||

R |

2 |

=0 ,982 , |

ˆ |

2 |

=0 ,978 , |

|

|

|

|

|

|

|

R |

|

|

|

|

|

|

||||

A=7 ,41% <8...10% , F =215 ,2 >

Fα;m −1 ;n−m |

= F0 ,05 ;9−1 ;40−9 |

= F0 ,05 ;8 ;31 |

|

|

||||||

|

|

. |

|

|

|

|

|

|

|

|

|

Модель осталась в целом |

|

|

|||||||

достаточно точной и значимой. |

|

|

||||||||

|

Проанализируем |

эконо- |

|

|

||||||

мическую интерпретируемость |

|

|

||||||||

всех полученных коэффициен- |

|

|

||||||||

тов. |

На этот раз они по край- |

|

|

|||||||

ней мере с нужными знаками. |

|

|

||||||||

|

Но все ли они значимы? |

|

|

|||||||

Анализ |

итогов |

показывает, |

|

|

||||||

что, |

например, |

коэффициент |

|

|

||||||

при |

переменной |

x5 |

(высота |

|

|

|||||

потолка) не значим: |

|

|

Рис. 4.9 |

|

||||||

|

|

|

tb |

|

=1,101 < t1−α;n− p−1 =t |

1−0 ,05 ;40−8−1 =t0 ,95 ;31 =2 ,04 . |

||||

|

|

|

|

|||||||

|

Исключим |

|

|

x5 из модели (это согласуется и с экономическими сооб- |

||||||

|

|

5 |

|

|

|

|

|

|

|

|

ражениями). |

|

|

|

|

|

|||||

|

4-й шаг. |

|

|

|

|

|

||||

|

Расчеты будем вести на листе «Шаг 4». Удалим столбец со значения- |

|||||||||

ми x5 . Пакет анализа дает уравнение регрессии |

||||||||||

yˆ = 1,674 +1,541x1 + 0,256x2 +1,909x4 |

+ 3,069z6 − 2,069x8 −0,066x9 − 0,390x10 |

|||||||||

|

Его показатели качества и значимости: |

|||||||||

94

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

|

|

|

|

|

|

|

|

2 |

|

ˆ 2 |

|

|

|

|

=7 ,69% <8...10% , |

ry / 1 ,2 ,4 ,6 ,8 ,9 ,10 =0 ,991, R |

|

=0 ,978 , A |

|||||||||||||

|

=0 ,982 , R |

||||||||||||||

F = 244 ,2 > Fα;m −1 ;n−m |

= F0 ,05 ;8−1 ;40−8 = F0 ,05 ;7 ;32 = 2 ,31 . |

||||||||||||||

От отбрасывания фактора X 5 модель практически не потеряла ни в |

|||||||||||||||

точности, ни в значимости. |

|

Все коэффициенты регрессии экономически ин- |

|||||||||||||

терпретируемы, но не все значимы. Наименее значим коэффициент при x9 |

|||||||||||||||

(расстояние до метро): |

|

tb9 |

|

=0 ,430 |

< t1−α;n− p−1 = t1−0 ,05 ;40 −7 −1 =t0 ,95 ;32 = 2,04 . |

||||||||||

|

|

||||||||||||||

Эту переменную и отбросим. |

|

|

|

|

|

||||||||||

5-й шаг. |

|

|

|

|

|

|

|

|

|

||||||

ние На листе «Шаг 5» удалим столбец с данными X 9 . Получено уравне- |

|||||||||||||||

ˆy = 0,909 + 1,510x1 + 0,257x2 + 1,903x |

4 + 3,207z6 |

− 2,040x8 − 0,383x10 . |

|||||||||||||

Её показатели качества и значимости: |

|

||||||||||||||

|

|

|

|

|

|

|

2 |

|

ˆ 2 |

|

|

|

|

=7 ,70% <8...10%, |

|

ry / 1 ,2 ,4 ,6 ,8 ,10 =0 ,991 , R |

|

=0 ,978 , A |

|||||||||||||

|

|

=0 ,982 , R |

|||||||||||||

F = 292 ,04 > Fα;m −1 ;n−m |

= F0 ,05 ;7 −1 ;40−7 = F0 ,05 ;6 ;33 = 2 ,39 . |

||||||||||||||

Модель по-прежнему достаточно точна и значима. |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ˆ |

Но остается не достаточно значимым коэффициент b1 : |

|||||||||||||||

|

tb |

=1,31 < t1−α;n− p−1 |

=t1−0 ,05 ;40−6 −1 = t0 ,95 ;33 = 2 ,03 . |

||||||||||||

|

1 |

|

|

|

|

|

(количество комнат в квартире) необходимо ис- |

||||||||

Эту переменную X 1 |

|||||||||||||||

ключить из модели. Это логично: количество комнат тесно связано с общей площадью квартиры (оставшейся в модели переменной X 2 ), которая опо- средованно и несет информацию о количестве комнат.

6-й шаг. |

исключим столбец "X1" и получим уравнение ре- |

||||||||

На листе «Шаг 6» |

|||||||||

грессии и его показатели качества и значимости: |

|||||||||

ˆy = 2,750 + 0,299x2 |

|

+ 1,808x4 |

+ 3,312z6 − 2,103x8 − 0,445x10 , |

||||||

|

|

2 |

|

ˆ |

2 |

|

|

|

|

ry / 2 ,4 ,6 ,8 ,10 =0 ,990 , |

R |

=0 ,981 , |

=0 ,978 , A =8 ,29% <8...10% , |

||||||

|

R |

|

|||||||

F = 342 ,9 > Fα;m−1 ;n−m = F0 ,05 ;6 −1 ;40−6 = F0 ,05 ;5 ;34 = 2 ,49 . |

||||||||||||

В модели остался один малозначимый фактор X 6 - категория этажа: |

||||||||||||

|

tb |

|

=1,413 |

< t1−α;n− p−1 |

=t1−0 ,05 ;40−5−1 = t0 ,95 ;34 = 2 ,03 . |

|||||||

|

6 |

|

|

|

|

|

|

|

|

|

|

|

7-й шаг. |

|

|

исключив столбец "Z6", получим модель: |

|||||||||

На листе «Шаг 7», |

||||||||||||

|

|

|

ˆy = 7,027 + 0,305x2 |

+ 1,768x4 − 2,610x8 − 0,431x10 , |

||||||||

|

|

|

|

|

2 |

|

ˆ |

2 |

|

|

|

|

ry / 2 ,4 ,8 ,10 |

=0 ,990 , |

R |

=0 ,979 |

=0 ,977 , A =8,07% <8...10%, |

||||||||

|

, R |

|

||||||||||

F = 416 ,3 > F0 ,05 ;4 ;35 = 2,65 .

95

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

енты |

|

Все |

коэффици- |

|

|

|

||||||||

|

|

|

|

|||||||||||

|

регрессии |

зна- |

|

|

|

|||||||||

чимы |

|

на |

|

|

уровне |

|

|

|

||||||

α =0 ,05 (рис.4.10). |

|

|

|

|

||||||||||

ками) |

|

Соберем |

(ссыл- |

|

|

|

||||||||

|

полученные на |

|

|

|

||||||||||

всех |

в |

шагах |

|

результа- |

|

|

|

|||||||

ты |

|

одну |

таблицу |

|

|

|

||||||||

(табл. 4.1). |

Проследи- |

|

|

|

||||||||||

те по ходу решения, |

|

|

|

|||||||||||

как от шага к шагу |

|

|

|

|||||||||||

значения |

показателей |

|

|

|

||||||||||

качества, |

значимости |

|

|

|

||||||||||

и величины |

коэффи- |

|

|

|

||||||||||

циентов |

|

регрессии |

|

|

|

|||||||||

постепенно |

|

|

уточня- |

|

|

|

||||||||

лись, |

|

за исключением |

|

|

||||||||||

|

|

Рис. 4.10 |

||||||||||||

свободного |

|

коэффи- |

|

|

|

|||||||||

|

|

|

ˆ |

, который не несет экономического смысла. |

||||||||||

циента b0 |

||||||||||||||

|

|

|

Оцененные с помощью полученной модели значения стоимости квар- |

|||||||||||

тир нанесем на общий рисунок |

(рис.4.11) с полученными ранее по перво- |

|||||||||||||

начальной модели |

|

(см. рис.4.5). |

|

|

||||||||||

|

|

|

Экономически интерпретируем полученный результат. |

|||||||||||

|

|

|

Во-первых, |

|

из |

всех ра- |

Таблица 4.1 |

|||||||

нее |

|

|

выделенных |

|

|

факторов |

|

|

||||||

наиболее |

важными |

(с |

точки |

|

|

|||||||||

зрения покупателей, |

пристра- |

|

|

|||||||||||

стия |

|

|

которых |

и |

|

|

формируют |

|

|

|||||

рыночную стоимость квартир) |

|

|

||||||||||||

оказались |

|

X 2 |

- |

|

общая |

пло- |

|

|

||||||

щадь |

|

(кв.м), |

X 4 |

|

|

- |

площадь |

|

|

|||||

кухни |

(кв.м), X |

8 |

- удален- |

|

|

|||||||||

ность от центра города |

(км), |

|

|

|||||||||||

X 10 - |

|

планируемый |

срок до |

|

|

|||||||||

сдачи дома |

|

(месяцев).Именно |

|

|

||||||||||

эти |

показатели |

|

|

в |

большей |

|

|

|||||||

степени и влияют на стои- |

|

|

||||||||||||

мость строящегося жилья (что |

|

|

||||||||||||

логически |

|

и |

экономически |

|

|

|||||||||

объяснимо). |

|

|

|

|

|

|

|

|

|

|||||

96

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

Во-вторых, величи- |

||

ны коэффициентов теперь |

||

можно |

легко |

экономиче- |

ски |

интерпретировать. |

|

Например, |

b2 =0,305 |

|

|

|

ˆ |

означает, что при прочих |

|||||

равных условиях с увели- |

|||||

чением |

|

общей |

площади |

||

строящейся квартиры на 1 |

|||||

кв.м её стоимость увели- |

|||||

чивается |

в |

среднем на |

|||

0,305 $ |

тыс. = 305$. |

Ана- |

|||

логично |

|

попробуйте |

ин- |

||

терпретировать |

другие |

||||

коэффициенты. |

|

Рис. 4.11 |

|||

! Замечания. |

|

|

|||

• |

Выводы сформулированы для конкретных исходных данных. В иной экономи- |

||||

ческой ситуации, при других исходных данных возможны несколько отличные результа- |

|||||

ты и выводы. Например, |

при анализе вторичного рынка жилья может оказаться лишним |

||||

фактор X |

10 , существенный в данной модели, но могут появиться другие или измениться |

||||

вклад уже учтенных. |

|

||||

• |

Если, |

несмотря на значимость оставленных коэффициентов, попробовать далее |

|||

выполнять шаги по удалению переменных, это может привести к тому, что отброшенной |

|||||

окажется очень важная переменная, значительно влияющая на стоимость квартиры, что |

|||||

может существенно снизить точность модели. |

|||||

• |

Кроме данной модели могут быть получены и другие. Например, если на 1-м |

||||

шаге принять решение об удалении не переменной X 3 , а X 2 . Но в силу их сильной |

|||||

коррелированности модель получится близкой точности и значимости. |

|||||

• |

Если точность модели не укладывается в рекомендуемые рамки, то необходимо |

||||

проанализировать исходные данные и учитываемые факторы. Может быть, исходные данные не точны или в модели с самого начала не учтен какой-либо существенный фак- тор.

Задача 4.3

Впроцессе построения регрессионной модели стоимости одноком- натных квартир на вторичном рынке недвижимости г.Москвы (задача 3.2) исследуются данные за февраль 1999 года (первые 20 квартир таблицы рис.3.6), и за сентябрь того же года (остальные 10 квартир). За период

между этими двумя выборками экономическая ситуация в стране и на рынке недвижимости несколько изменилась.

Пользуясь критерием Г.Чоу, установить, насколько эти две выборки однородны в регрессионном смысле. Иначе: насколько правомочно в расчетах объединять их в одну?

97