41_7_Econometrics_Polyansky__Additions

.pdfПолянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

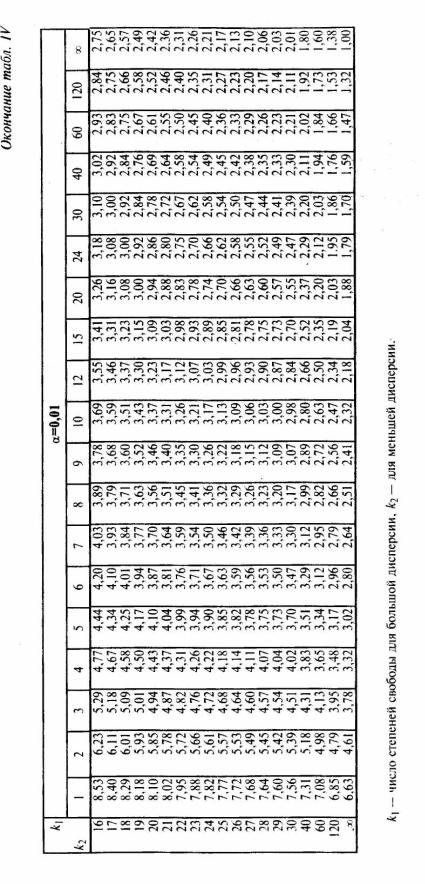

МАТЕМАТИКО-СТАТИСТИЧЕСКИЕ ТАБЛИЦЫ

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

149

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

150

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

151

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

152

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

153

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

154

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

155

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

ТЕСТЫ ПО КУРСУ «ЭКОНОМЕТРИКА» для подготовки к зачету (экзамену)

(1 правильный ответ из 5 приведенных)

@Математическое ожидание случайной величины характеризует

•рассеяние значений случайной величины около математического ожи-

дания

•cреднее значение случайной величины

•максимально возможное значение случайной величины

•минимально возможное значение случайной величины

•наиболее вероятное значение случайной величины

@Дисперсия случайной величины характеризует

•среднее значение случайной величины

•максимально возможное значение случайной величины

•минимально возможное значение случайной величины

•наиболее вероятное значение случайной величины

•рассеяние значений случайной величины около математического ожи-

дания

@Какая характеристика определяет среднее значение случайной вели- чины

•дисперсия

•среднеквадратичное отклонение

•математическое ожидание

•медиана

•мода

@Какая характеристика определяет разброс случайной величины от- носительно среднего значения

•дисперсия

•математическое ожидание

•медиана

•мода

•ковариация

@Какое программное обеспечение (из предложенных ниже) позволяет наиболее эффективно проводить прикладные эконометрические ис- следования?

•электронные таблицы Excel фирмы Microsoft

•язык баз данных SQL

156

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

• калькулятор Windows

• Statistica фирмы StatSoft

• язык программирования C++

@ Какая размерная характеристика определяет степень зависимости случайных величин X и Y

• коэффициент корреляции

• дисперсия

• ковариация

• математическое ожидание

• медиана

@ Какая безразмерная характеристика определяет степень зависимо- сти случайных величин X и Y

• ковариация

• дисперсия

• математическое ожидание

• медиана

• коэффициент корреляции

@ Формула для вычисления дисперсии случайной величины X

• D( X ) = M 2 ( X ) − M ( X 2 )

• D( X ) = M ( X 2 ) − M 2 ( X )

• D( X ) = M 2 ( X 2 ) − M ( X 2 )

• D( X ) = M ( X 2 ) − M 2 ( X 2 )

• D( X ) = [ M ( X 2 ) − M 2 ( X )] 2

@ Формула для расчета оценки коэффициента парной линейной ре- грессии

y =a +bx +ε

|

ˆ |

|

|

|

|

|

|

− xy |

|||||||||||

• |

|

x |

y |

||||||||||||||||

b = |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

x 2 - |

|

|

2 |

|

|

|

||||||||||||

|

|

|

|

x |

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

ˆ |

|

xy - |

|

|

|

|

|

|

|

|||||||||

• |

|

x |

y |

||||||||||||||||

b = |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

2 − x 2 |

||||||||||||||||

|

|

|

|

x |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||

|

ˆ |

xy - |

|

|

|

|

|

||||||||||||

• |

x |

y |

|||||||||||||||||

b = |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

sx s y |

|||||||||||||||

|

|

|

|

|

|

||||||||||||||

ˆxy - x y

•b =

x2 - x 2

157