Экономика УМП для практических занятий

.pdfТема 5. Издержки производства и прибыль

Основные категории и формулы:

5.1. Издержки производства

Издержки производства (С) – это расходы фирмы, связанные с производством товаров и услуг. Их величина зависит от объема затраченных ресурсов и их цены.

Внешние издержки (бухгалтерские, явные издержки) – денежные платежи внешним поставщикам факторов производства (заработная плата,

расходы на сырье и материалы, арендная плата и т. п.).

Внутренние издержки (неявные, неоплачиваемые, имплицитные издержки) – денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы; это доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы при наилучшем способе применения.

Нормальная прибыль – минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

Бухгалтерская прибыль – разность между общей выручкой от реализации продукции и внешними (бухгалтерскими) издержками

производства.

Экономическая прибыль – разность между общей выручкой от реализации продукции и экономическими издержками производства (внешние плюс внутренние, включая нормальную прибыль).

Краткосрочный период – в течение этого периода некоторые факторы производства остаются постоянными (здания, оборудование, посевные площади), остальные факторы фирма может изменять, чтобы увеличить

(сократить) объем производства (нанять больше рабочих, использовать более качественное сырье и т. п.).

31

Виды издержек производства краткосрочного периода

Общие издержки:

1.Постоянные издержки (FC) – издержки, которые не зависят от объема выпускаемой продукции и возникают уже тогда, когда производство еще не начато: арендная плата, затраты на охрану, налог на недвижимость и т. п.

2.Переменные издержки (VC) – издержки, которые меняются в зависимости от объема выпуска: сырье и материалы, заработная плата рабочих,

транспортные издержки и т. п.

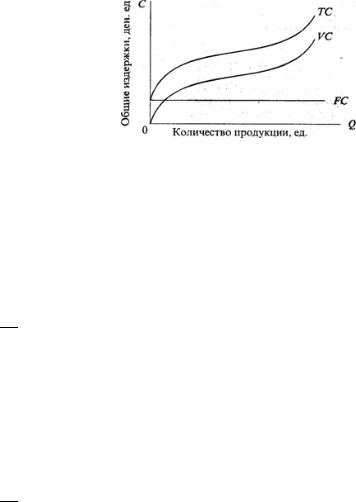

3. Совокупные издержки производства (ТС) – сумма постоянных и переменных. С изменением объема выпуска совокупные издержки изменяются аналогично переменным. Однако кривая совокупных издержек начинается не с

0, а в точке, соответствующей величине постоянных издержек (рис. 1).

TC = FC + VC.

Рис. 1. Семейство кривых общих издержек

Средние издержки:

1. Средние постоянные издержки (AFC) – это постоянные издержки в расчете на единицу продукции. При изменении объема производства средние постоянные издержки снижаются (рис. 2).

.

2. Средние переменные издержки (AVC) – переменные издержки в расчете на единицу продукции: По мере увеличения объема производства средние переменные издержки сначала падают, достигают своего минимума, а

затем под действием закона убывающей отдачи начинают расти (рис. 2).

.

32

3. Средние совокупные издержки (АТС) – совокупные издержки в расчете на единицу продукции. Динамика АТС отражает динамику AFC и AVC.

Пока снижаются и те и другие – средние совокупные падают, но когда по мере увеличения объема производства рост средних переменных издержек начинает обгонять падение постоянных – средние совокупные издержки начинают расти

(рис. 2).

;

ATC = AFC+AVC.

4. Предельные издержки производства (МС) – прирост издержек в результате производства одной дополнительной единицы продукции.

Предельные издержки показывают, во что обойдется фирме увеличение объема выпуска продукции на единицу (рис. 2).

.

Рис 2. Семейство кривых средних и предельных издержек

Долгосрочный период – в течение него фирма может внести изменения во все факторы производства (все издержки производства фирмы являются переменными). В долгосрочном периоде перед фирмой стоит проблема, как изменить все факторы производства, чтобы достичь определенного объема производства с минимальными издержками.

Долгосрочные средние издержки (LAC) – издержки производства,

характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде.

33

5.2. Прибыль

Прибыль (Рг) – разность между доходом, получаемым фирмой от

продажи продукции, и ее издержками производства.

Показатели дохода фирмы:

1.Совокупный доход (TR) – это доход, полученный от реализации всей продукции фирмы.

2.Средний доход (AR) – это доход, получаемый от продажи единицы продукции:

,

.

3. Предельный доход (MR) – прирост совокупного дохода при увеличении объема продаж продукции на единицу:

.

Рыночная цена и оптимальный объем производства

Р< AТCmin, то совокупный доход фирмы будет меньше ее совокупных издержек, а убытки фирмы больше постоянных издержек. В этом случае фирме следует прекратить производство.

Р= ATCmin, совокупный доход фирмы равен совокупным издержкам, и

прибыль фирмы равна нулю (точка безубыточности).

Р> ATCmin, совокупный доход фирмы превышает совокупные издержки, и фирма получит прибыль.

34

Примеры решения типовых задач:

Типовая задача 1. Данные о некоторых возможных затратах фирмы в краткосрочном периоде приведены в таблице (вторая строчка указывает номер столбца). Дайте полную картину затрат.

Q |

FC |

AFC |

AVC |

VC |

ATC |

MC |

TC |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

79 |

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

54 |

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

17 |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

24 |

|

|

|

|

200 |

|

|

|

|

|

|

|

|

Решение:

Зная AFC и объем продаж найдем постоянные издержки FC. Нам известно, что AFC = FC/Q. Из этого следует, что FC=AFC · Q, FC = 24 · 5 = 120

т. е., так как постоянные издержки не зависят от объема производства,

заполняем весь второй столбец. Пользуясь формулой AFC = FC/Q заполним третий столбец.

AFC = 120/1 = 120.

При объеме производства 5 нам известны совокупные издержки, найдем

ATC, VC, AVC:

ATC = TC / Q;

TC = VC+FC; VC = TC – FC;

AVC = VC / Q;

ATC = 200 / 5 = 40 у. е.;

VC = 200 – 120 = 80 у. е.;

AVC = 80 / 5 = 16 у. е.

При объеме производства 4 нам известны средние переменные издержки,

найдем VC, TC, ATC:

AVC = VC/Q; VC = AVC · Q;

35

TC = VC + 4FC;

ATC = TC / Q;

VC = 17 · 4 = 68 у. е.;

TC = 68 + 120 = 188 у. е.;

ATC = 188 / 4 = 47 у. е.

При объеме производства 3 нам известны переменные издержки, найдем

AVC, TC, ATC:

AVC = VC / Q;

TC = VC + FC;

ATC = TC / Q;

AVC = 54 / 3 = 18 у. е.;

TC = 54 + 120 = 174 у. е.;

ATC = 174 / 3 = 58 у. е.

При объеме производства 2 нам известны средние совокупные издержки,

найдем AVC, VC, TC:

ATC = AFC + AVC; AVC = ATC – AFC;

AVC = VC / Q; VC = AVC · Q;

TC = VC + FC;

AVC = 79 – 60 = 19 у. е.;

VC = 19 · 2 = 38 у. е.;

TC = 120 + 58 = 158 у. е.

При объеме производства 1 нам известны предельные издержки, найдем

TC, ATC, AVC,VC:

; TC1 = –MC (Q2 – Q1) + TC2;

ATC = TC / Q;

AVC = ATC – AFC;

VC = AVC · Q;

TC = –20 (2 – 1) + 158 = 138 у. е.;

ATC = 138 / 1 = 138 у. е.;

36

AVC = 138 – 120 = 18 у. е.;

VC = 18 · 1 = 18 у. е.

Чтобы заполнить 7-й столбец, воспользуемся формулой:

.

Рассчитаем для объема продаж 2 ед.

MC = (174 – 158) / (3 – 2) = 16 у. е.

Ответ:

Q |

FC |

AFC |

AVC |

VC |

ATC |

MC |

TC |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

1 |

120 |

120 |

18 |

18 |

138 |

– |

138 |

|

|

|

|

|

|

|

|

2 |

120 |

60 |

19 |

38 |

79 |

20 |

158 |

|

|

|

|

|

|

|

|

3 |

120 |

40 |

18 |

54 |

58 |

16 |

174 |

|

|

|

|

|

|

|

|

4 |

120 |

30 |

17 |

68 |

47 |

14 |

188 |

|

|

|

|

|

|

|

|

5 |

120 |

24 |

16 |

80 |

40 |

12 |

200 |

|

|

|

|

|

|

|

|

Типовая задача 2. Фирма за год произвела и реализовала 20000 штук продукции по цене 50 у. е. за штуку. Затраты на производство этого количества продукции составили: на сырье и материалы – 200 000 у. е., на электроэнергию –

35 000 у. е., на аренду помещений и транспорта – 100 000 у. е. Заработная плата составила: административных работников 60 000 у. е., основных рабочих 80 000 у. е. На предприятии установлено оборудование стоимостью 2 млн у. е.,

срок службы которого 20 лет. Эти средства при ином помещении капитала могли принести 10 % годового дохода. Фирма платит 30 000 у. е. процентов за заемные средства. Свой риск фирма оценивает в 50 000 у. е. Определите:

бухгалтерские и экономические издержки;

валовую выручку;

бухгалтерскую и экономическую прибыль.

37

Решение:

Сначала определяются бухгалтерские издержки:

200 000 + 35 000 + 100 000 + 60 000 + 80 000 + 2 000 000 / 20 + 30 000 = 605 000 у. е.

Затем надо подсчитать экономические издержки: 605 000 + 2 000 000 · 0,1 +

50 000 = 855 000 у. е.

Валовая выручка определяется путем перемножения выпуска продукции на цену реализации: 20 000 · 50 = 1 000 000 у. е.

Бухгалтерская прибыль – это разница между валовой выручкой и бухгалтерскими издержками: 1 000 000 – 605 000 = 395 000 у. е.

Экономическая прибыль – это разница между валовой выручкой и экономическими затратами: 1 000 000 – 855 000 = 145 000 у. е.

Задачи для самостоятельного решения:

Задача 1. В таблице дана зависимость общих издержек предприятия от выпуска продукции.

Q |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

TC |

50 |

90 |

125 |

165 |

230 |

290 |

360 |

460 |

|

|

|

|

|

|

|

|

|

Определите общие постоянные, общие переменные и предельные издержки.

Задача 2. На основе данных таблицы определите общие затраты, средние,

средние постоянные, средние переменные, предельные издержки, если общие постоянные затраты равны 10:

Q |

0 |

1 |

2 |

3 |

4 |

|

|

|

|

|

|

VC |

0 |

5 |

12 |

16 |

18 |

|

|

|

|

|

|

Задача 3. Владелец небольшого магазина ежегодно платит 3 тыс. у. е.

аренды, 20 тыс. у. е. заработной платы, 100 тыс. у. е. за сырье, 10 тыс. у. е. за электроэнергию. Стоимость установленного оборудования составляет 200 тыс.

у. е., срок его службы 10 лет. Если бы эти средства он положил в банк, то

38

ежегодно получал бы 16 тыс. у. е. дохода. Определите бухгалтерские и экономические издержки.

Задача 4. Фирма за год произвела и реализовала 100 000 штук продукции по цене 100 у. е. за штуку. Затраты на производство этого количества

продукции |

составили: на |

сырье и материалы – 1 500 000 |

у. е., на |

|

электроэнергию |

– 200 000 |

у. е., на аренду помещений и транспорта – |

||

1 000 000 у. |

е., |

заработная |

плата составила: административных |

работников |

600 000 у. е., основных рабочих – 800 000 у. е. На предприятии установлено оборудование стоимостью 20 000 000 у. е., срок службы которого 10 лет. Эти средства при ином помещении капитала могли принести 10 % годового дохода.

Фирма платит 300 000 у. е. процентов за заемные средства. Свой риск фирма оценивает в 700 000 у. е.

Определите:

а) общие издержки, в том числе постоянные и переменные;

б) средние издержки, в том числе постоянные и переменные;

в) бухгалтерские издержки;

г) экономические издержки.

Задача 5. Информация о деятельности фирмы, кроме той, которая представлена в таблице, оказалась в результате сбоя в компьютерной программе утраченной. Предприятие функционирует при неизменных

постоянных издержках.

P |

Q |

TR |

AFC |

FC |

AVC |

VC |

ATC |

TC |

МРr |

TPr |

|

|

|

|

|

|

|

|

|

|

|

100 |

2 |

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

90 |

|

|

50 |

|

|

|

75 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

540 |

70 |

|

|

180 |

|

|

|

|

|

|

|

|

|

|

|

75 |

|

|

|

|

46 |

|

61 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

10 |

|

50 |

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

2450 |

|

|

–2,5 |

|

|

|

|

|

|

|

|

|

|

|

|

39

1)Восстановите недостающую информацию.

2)Какой объем выпуска следует выбрать фирме?

Задача 6. Используя данные таблицы, рассчитайте предельные издержки производства первой единицы продукции:

Объем производства, ед. |

1 |

2 |

3 |

|

|

|

|

Средние постоянные издержки, руб. |

60 |

30 |

20 |

|

|

|

|

Средние переменные издержки, руб. |

100 |

75 |

70 |

|

|

|

|

Задача 7. Предприятие за месяц выпускает и реализует 100 вентилей.

Если затраты на производство составляют 12 000 у. е., а средняя прибыль равна

50 у. е., то чему равен валовый доход фирмы?

Задача 8. Рассчитайте средние постоянные, средние переменные затраты и средние общие затраты (издержки) производства продукции фирмы на основе следующих данных (за год):

расходы на сырье и материалы – 150 тыс. руб.;

расходы на освещение – 10 тыс. руб.;

транспортные расходы – 20 тыс. руб.;

расходы на оплату управленческого персонала – 70 тыс. руб.;

расходы на оплату труда производственных рабочих-сдельщиков –

200 тыс. руб.;

стоимость оборудования – 3 млн руб. (срок службы – 10 лет, схема амортизации – пропорциональная амортизация);

аренда помещения – 10 тыс. руб.;

объем выпуска – 2,5 млн шт. в год.

Определите объем прибыли, получаемой предприятием, если цена

единицы продукции – 500 руб.

40