Тема 3. Соотношения между экономическими переменными. Линейная связь. Корреляция

Различные экономические явления как на микро-, так и на макроуровне не являются независимыми, а связаны между собой (цена товара и спрос на него, объём производства и прибыль фирмы и.т.д.).

Эта зависимость может быть строго функциональной (детермированной) и статистической.

Зависимость

между

![]() и

и![]() называетсяфункциональной,

когда

каждому значению одного признака

соответствует одно единственное значение

другого признака. (Примером такой

однозначной зависимости может служить

зависимость площади круга от радиуса).

называетсяфункциональной,

когда

каждому значению одного признака

соответствует одно единственное значение

другого признака. (Примером такой

однозначной зависимости может служить

зависимость площади круга от радиуса).

В реальной действительности чаще встречается иная связь между явлениями, когда каждому значению одного признака могут соответствовать несколько значений другого (например, связь между возрастом детей и их ростом).

Форма связи, при которой один или несколько взаимосвязанных показателей (факторов) оказывают влияние на другой показатель (результат) не однозначно, а с определенной долей вероятности, называется статистической. В частности, если при изменении одной из величин изменяется среднее значение другой, то в этом случае статистическую зависимость называют корреляционной.

В зависимости от числа факторов, включаемых в модель, различают парную корреляцию (связь двух переменных) и множественную (зависимость результата от нескольких факторов).

Корреляционный

анализ

состоит в определении направления,

формы и степени

связи (тесноты) между двумя (несколькими)

случайными признаками

![]() и

и![]() .

.

По направлению корреляция бывает положительной (прямой), если при увеличении значений одной переменной увеличивается значение другой, и отрицательной (обратной), если при увеличении значений одной переменной, уменьшается значение другой.

По

форме

корреляционная связь может быть линейной

(прямолинейной),

когда изменение значений одного признака

приводит к равномерному изменению

другого (математически описывается

уравнением прямой

![]() ),

икриволинейной,

когда изменение значений одного признака

приводит к неодинаковым изменениям

другого (математически она описывается

уравнениями кривых линий, например

гиперболы

),

икриволинейной,

когда изменение значений одного признака

приводит к неодинаковым изменениям

другого (математически она описывается

уравнениями кривых линий, например

гиперболы

![]() ,

параболы

,

параболы![]() и т.д.).

и т.д.).

Простейшей формой зависимости между переменными является линейная зависимость. И проверка наличия такой зависимости, оценивание её индикаторов и параметров является одним из важнейших направлений эконометрики.

Существуют специальные статистические методы и, соответственно, показатели, значения которых определённым образом свидетельствуют о наличии или отсутствии линейной связи между переменными.

3.1. Коэффициент линейной корреляции

Наиболее простым, приближенным способом выявления корреляционной связи является графический.

При

небольшом объеме выборки экспериментальные

данные представляют в виде двух рядов

связанных между собой значений

![]() и

и![]() .

Если каждую пару

.

Если каждую пару![]() представить точкой на плоскости

представить точкой на плоскости![]() ,

то получится так называемоекорреляционное

поле (рис.1).

,

то получится так называемоекорреляционное

поле (рис.1).

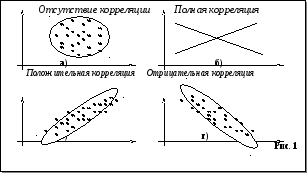

Если корреляционное поле представляет собой эллипс, ось которого расположена слева направо и снизу вверх (рис.1в), то можно полагать, что между признаками существует линейная положительная связь.

Если корреляционное поле вытянуто вдоль оси слева направо и сверху вниз (рис.1г), то можно полагать наличие линейной отрицательной связи.

В случае же если точки наблюдений располагаются на плоскости хаотично, т.е корреляционное поле образует круг (рис.1а), то это свидетельствует об отсутствии связи между признаками.

На рис.1б представлена строгая линейная функциональная связь.

Под

теснотой

связи между двумя величинами понимают

степень сопряженности между ними,

которая обнаруживается с изменением

изучаемых величин. Если каждому заданному

значению

![]() соответствуют близкие друг другу

значения

соответствуют близкие друг другу

значения![]() ,

то связь считается тесной (сильной);

если же значения

,

то связь считается тесной (сильной);

если же значения![]() сильно разбросаны, то связь считается

менее тесной. При тесной корреляционной

связи корреляционное поле представляет

собой более или менее сжатый эллипс.

сильно разбросаны, то связь считается

менее тесной. При тесной корреляционной

связи корреляционное поле представляет

собой более или менее сжатый эллипс.

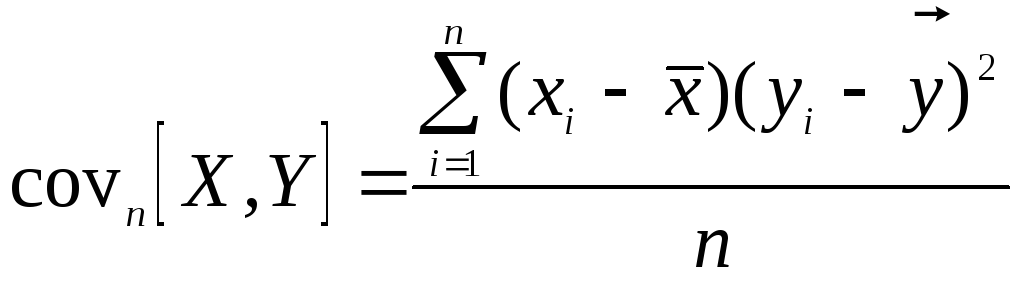

Количественным критерием направления и тесноты линейной связи является коэффициент линейной корреляции.

Коэффициент корреляции, определяемый по выборочным данным, называется выборочным коэффициентом корреляции. Он вычисляется по формуле:

где

![]() ,

,![]()

текущие значения признаков

текущие значения признаков

![]() и

и![]() ;

;![]() и

и![]()

средние арифметические значения

признаков;

средние арифметические значения

признаков;

- среднее арифметическое произведений

вариант,

- среднее арифметическое произведений

вариант,![]() и

и![]()

средние квадратические отклонения этих

признаков;

средние квадратические отклонения этих

признаков;

![]()

объём выборки.

объём выборки.

|

|

Для вычисления коэффициента корреляции достаточно принять предположение о линейной связи между случайными признаками. Тогда вычисленный коэффициент корреляции и будет мерой этой линейной связи.

Коэффициент

линейной корреляции принимает значения

от −1 в случае строгой линейной

отрицательной связи, до +1 в случае

строгой линейной положительной связи

(т.е.

![]() ).

Близость коэффициента корреляции к 0

свидетельствует об отсутствиилинейной

связи между признаками, но не об отсутствии

связи между ними вообще.

).

Близость коэффициента корреляции к 0

свидетельствует об отсутствиилинейной

связи между признаками, но не об отсутствии

связи между ними вообще.

Коэффициенту корреляции можно дать наглядную графическую интерпретацию.

Если

![]() ,

то между признаками существует линейная

функциональная зависимость вида

,

то между признаками существует линейная

функциональная зависимость вида![]() ,

что означаетполную

корреляцию

признаков. При

,

что означаетполную

корреляцию

признаков. При

![]() ,

прямая имеет положительный наклон по

отношению к оси

,

прямая имеет положительный наклон по

отношению к оси![]() ,

при

,

при![]()

отрицательный (рис. 1б).

отрицательный (рис. 1б).

Если

![]() ,

точки

,

точки![]() находятся в области ограниченной линией,

напоминающей эллипс. Чем ближе коэффициент

корреляции к

находятся в области ограниченной линией,

напоминающей эллипс. Чем ближе коэффициент

корреляции к![]() ,

тем уже эллипс и тем теснее точки

сосредоточены вблизи прямой линии. При

,

тем уже эллипс и тем теснее точки

сосредоточены вблизи прямой линии. При![]() говорят оположительной

корреляции.

В этом случае значения

говорят оположительной

корреляции.

В этом случае значения

![]() имеют тенденцию к возрастанию с

увеличением

имеют тенденцию к возрастанию с

увеличением![]() (рис.1в). При

(рис.1в). При![]() говорят оботрицательной

корреляции;

значения

говорят оботрицательной

корреляции;

значения

![]() имеют тенденцию к уменьшению с ростом

имеют тенденцию к уменьшению с ростом![]() (рис.1г).

(рис.1г).

Если

![]() ,

то точки

,

то точки![]() располагаются в области, ограниченной

окружностью. Это означает, что между

случайными признаками

располагаются в области, ограниченной

окружностью. Это означает, что между

случайными признаками![]() и

и![]() отсутствует корреляция, и такие признаки

называютсянекоррелированными

(рис.1а).

отсутствует корреляция, и такие признаки

называютсянекоррелированными

(рис.1а).

|

|

Также коэффициент линейной корреляции может быть близок (равен) нулю, когда между признаками есть связь, но она нелинейная (рис.2). |

При оценке тесноты связи можно использовать следующую условную таблицу:

|

Теснота связи |

Величина коэффициента корреляции при наличии | |

|

прямой связи (+) |

обратной связи (−) | |

|

Связь отсутствует |

|

|

|

Связь слабая |

|

|

|

Связь умеренная |

|

|

|

Связь сильная |

|

|

|

Полная функциональная |

|

|

Заметим,

что в числителе формулы для выборочного

коэффициента линейной корреляции

величин

![]() и

и![]() с

тоит ихпоказатель

ковариации:

с

тоит ихпоказатель

ковариации:

Этот

показатель, как и коэффициент корреляции

характеризует степень линейной связи

величин

![]() и

и![]() .

Если он больше нуля, то связь между

величинами положительная, если меньше

нуля, то связь – отрицательная, равен

нулю – линейная связь отсутствует.

.

Если он больше нуля, то связь между

величинами положительная, если меньше

нуля, то связь – отрицательная, равен

нулю – линейная связь отсутствует.

В

отличие от коэффициента корреляции

показатель ковариации нормирован – он

имеет размерность, и его величина зависит

от единиц измерения

![]() и

и![]() .

В статистическом анализе показатель

ковариации обычно используется, как

промежуточный элемент расчёта коэффициента

линейной корреляции. Т.о. формула расчёта

выборочного коэффициента корреляции

приобретает вид:

.

В статистическом анализе показатель

ковариации обычно используется, как

промежуточный элемент расчёта коэффициента

линейной корреляции. Т.о. формула расчёта

выборочного коэффициента корреляции

приобретает вид:

![]()