Расчетная работа по дисциплине «Методы оптимальных решений»

Вариант 7

Задание 1

Игры с природой

Предприятие общественного питания

планирует выпуск трех партий новых,

ранее не производимых полуфабрикатов

П1, П2, П3, в условиях

неясной рыночной конъюнктуры, относительно

которой известны лишь отдельные возможные

состояния![]() ,

,![]() ,

,![]() ,

,![]() ,

а также возможные объемы товарооборота

по каждому варианту и их условные

вероятности, которые представлены в

виде (

,

а также возможные объемы товарооборота

по каждому варианту и их условные

вероятности, которые представлены в

виде (![]() )

матрицы. Определить предпочтительный

план выпуска полуфабрикатов.

)

матрицы. Определить предпочтительный

план выпуска полуфабрикатов.

![]() =

0,6

=

0,6

|

Партии полуфабрикатов |

Объем товарооборота при различных состояний рыночной конъюнктуры | ||

|

|

|

| |

|

П1 |

9 0,6 |

6 0,3 |

4 0,1 |

|

П2 |

8 0,2 |

3 0,7 |

7 0,1 |

|

П3 |

5 0,1 |

5 0,4 |

8 0,5 |

Решение:

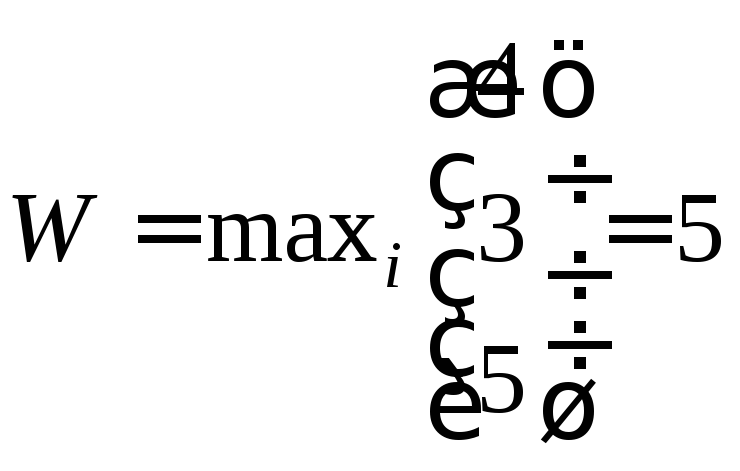

Максимальный критерий Вальда.

Воспользуемся формулой:

W=![]()

Где ![]() - это элемент матрицы выигрышей.

- это элемент матрицы выигрышей.

Сначала из каждой строки матрицы выбираем минимальный элемент, а затем среди полученных значений выбираем максимальное. Таким образом, получаем:

что соответствует стратегии П3. Таким образом, согласно критерию Вальда, наилучшей является стратегия П3, гарантирующая выигрыш, равный 5.

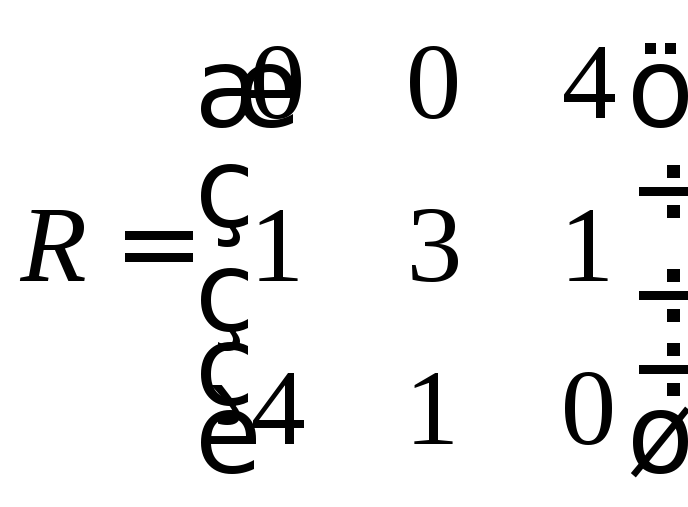

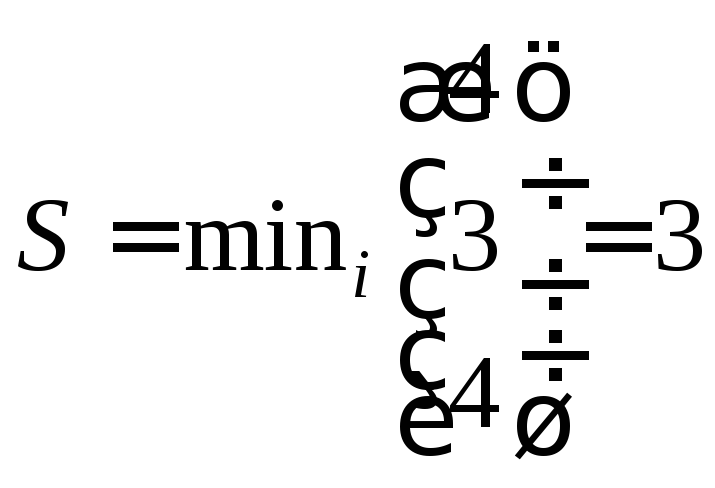

Критерий минимального риска Сэвиджа.

S=![]() ̓

̓

Где ![]() - это элемент матрицы рисков, которая

получается из матрицы выигрышей по

формуле:

- это элемент матрицы рисков, которая

получается из матрицы выигрышей по

формуле:

![]() =

=![]() -

-![]()

Матрица рисков имеет ту же размерность, что и матрица выигрышей, и формируется по столбцам матрицы выигрышей. В каждом столбце максимальный элемент заменятся нулем, а остальные элементы получаются как результат вычитания соответствующего элемента матрицы выигрыша из максимального в своем столбце. Таким образом в данном случае получаем:

Теперь применяем формулу:

Минимум дает стратегия П2, которая является наилучшей с точки зрения критерия Сэвиджа.

Критерий пессимизма – оптимизма Гурвица.Согласно этому критерию, оптимальной считается стратегия, для которой выполняется соотношения:

G

= ![]() [

[ ![]()

![]() + (1 -

+ (1 - ![]() )

)

![]() ],

],

При . Получим:

Согласно критерию Гурвица, оптимальной следует считать стратегию П3. Как видим, эта стратегия появляется в качестве оптимальной второй раз.

Критерий максимума математического ожидания выигрыша.

М i

=![]() ij P

ij

ij P

ij

Таким образом, для рассматриваемых условий имеем:

М1= 9* 0,6 + 6 * 0,3 + 4 * 0,1 = 7,6

М2= 8 * 0,2 + 3 * 0,7 + 7 * 0,1 = 4,4

М3= 5 * 0,1 + 5 * 0,4 + 8 * 0,5 = 6,5

По

критерию максимума математического

ожидания выигрыша имеем ![]()

![]() = 7,6, что соответствует наилучшей стратегии

П1.

= 7,6, что соответствует наилучшей стратегии

П1.

Критерий минимального среднего риска.

Ri =![]() ij

P ij

ij

P ij

R1= 0* 0,6 + 0 * 0,3 + 4 * 0,1 = 0,4

R2= 1 * 0,2 + 3 * 0,7 + 1 * 0,1 = 2,4

R3= 4 * 0,1 + 1 * 0,4 + 0* 0,5 = 0,8

Отсюда

![]() = 0,4, что соответствует наилучшей стратегии

П1.

= 0,4, что соответствует наилучшей стратегии

П1.

Вывод:

Согласно критерию Сэвиджа, наилучшей является стратегия П2. По критериям Вальда и Гурвица, оптимальной следует считать стратегию П3. Критерии Байеса и минимального среднего риска показывает, что наилучшая стратегия П1.

По совокупности критериев в данном случае оптимальными следует принять стратегии П1и П3.