2.6.9 Расходы по реализации продукта

Включают в себя расходы на рекламу, участие в выставках, маркетинг и прочее. Величина расходов по реализации продукта может быть рассчитана укрупненно в размере 1% от общехозяйственных расходов (по данным [ПРИЛОЖЕНИЕ А таблица А.4]).

Результаты расчета себестоимости продукции годового выпуска приведем в таблице 2.10.

Таблица 2.10 – Расчет себестоимости годового выпуска продукции, тыс. руб.

|

Статьи издержек |

По годам производства | |||||||||

|

2013 |

2014 |

2015 |

2016 |

2017 | ||||||

|

Использование производственной мощности, % |

50 |

90 |

100 |

100 |

100 | |||||

|

1. Сырье и материалы |

6315750 |

11368350 |

|

|

| |||||

|

2. Покупные изделия и полуфабрикаты |

2325172,5 |

4185310,5 |

|

|

| |||||

|

3. Возвратные отходы (вычитаются) |

416250 |

749250 |

|

|

| |||||

|

4. Топливо и энергия на технологические цели |

122377,5 |

220279,5 |

|

|

| |||||

|

5. Основная и дополнительная заработная плата производственных рабочих |

3903428,843 |

7026171,192 |

|

|

| |||||

|

6.Отчисления в бюджет и внебюджетные фонды от средств на оплату труда |

1444268,672 |

2599683,609 |

|

|

| |||||

|

7.Общепроизводственные расходы (без амортизации) |

8642088,293 |

8642088,293 |

8642088,293 |

8642088,293 |

8642088,293 | |||||

|

8.Общехозяйственные расходы (без амортизации) |

2401692,105 |

2401692,105 |

2401692,105 |

2401692,105 |

2401692,105 | |||||

|

9.Амортизация основных средств |

750979,48 |

750979,48 |

750979,48 |

750979,48 |

750979,48 | |||||

|

10.Расходы на реализацию |

|

|

|

|

| |||||

|

11.Полная производственная себестоимость(стр. 1+2-3+4+5+6+7+8+9+10) |

26346203,8 |

37968001,09 |

40873451,31 |

40873451,31 |

40873451,31 | |||||

|

12.Переменные расходы (стр. 1+2-3+4+5+6) |

14527247,52 |

26149044,8 |

26454495,03 |

26454495,03 |

26454495,03 | |||||

|

12.1. Сумма входного НДС по переменным расходам |

2905449,504 |

5229808,96 |

5290899,006 |

5290899,006 |

5290899,006 | |||||

|

13.Условно-постоянные расходы(стр. 7+8+9+10) |

11818956,29 |

11818956,29 |

11818956,29 |

11818956,29 |

11818956,29 | |||||

|

13.1. Сумма входного НДС по постоянным расходам |

2363791,258 |

2363791,258 |

2363791,258 |

2363791,258 |

2363791,258 | |||||

|

14. Сумма входного НДС на объем произведенной продукции (12.1. +13.1.) |

5269240,762 |

7593600,218 |

7654690,264 |

7654690,264 |

7654690,264 | |||||

Себестоимость единицы продукции по годам производства рассчитывается следующим образом:

где

- себестоимость единицы продукции без

учета входного НДС по производственным

издержкам;

- себестоимость единицы продукции без

учета входного НДС по производственным

издержкам;

-

себестоимость единицы продукции с

учетом входного НДС по производственным

издержкам;

-

себестоимость единицы продукции с

учетом входного НДС по производственным

издержкам;

-

полная производственная себестоимость;

-

полная производственная себестоимость;

-

сумма входного НДС на объем произведенной.

-

сумма входного НДС на объем произведенной.

Таблица 2.11 - Себестоимости единицы продукции по годам производства

|

|

По годам производства | ||||

|

50 |

90 |

100 |

100 |

100 | |

|

1. Себестоимость единицы продукции |

|

84373,336 |

81746,903 |

81746,903 |

81746,903 |

|

2. Себестоимость единицы продукции с учетом НДС |

|

101244,003 |

97056,283 |

97056,283 |

97056,283 |

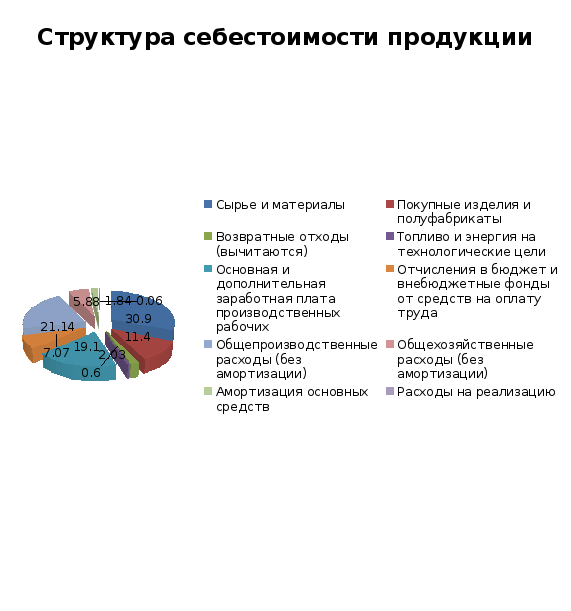

По результатам расчета издержек на годовой объем производства при 100%-м использовании производственных мощностей строим круговую диаграмму, отражающую структуру себестоимости продукции (Рисунок 2.2).

Рисунок 2.2 – Структура себестоимости продукции