Вопросы для самопроверки

1.Дайте классическое определение вероятности. В чем состоит различие между вероятностью и относительной частотой?

2.Дайте определение условной вероятности. Какие события называют независимыми?

3.Дайте определение произведения событий.

4.Запишите формулу полной вероятности, формулу Бейеса, формулу Бернулли. Сформулируйте локальную теорему Лапласа, интегральную теорему Лапласа, теорему Пуассона. Когда применяются эти теоремы?

5.Дайте определение случайной величины. Приведите примеры.

6.Дайте определение функции распределения случайной величины. Каковы ее свойства?

7.Дайте определение плотности распределения вероятностей. Каковы ее свойства?

8.Как найти вероятность попадания случайной величины в заданный интервал, если она распределена по нормальному закону?

9.Дайте определение математического ожидания случайной величины. Каковы его свойства?

10.Дайте определение дисперсии случайной величины. Каковы ее свойства?

11.Дайте определение среднего квадратического отклонения случайной величины и укажите его преимущества по сравнению с дисперсией.

55

Задачи для самостоятельного решения

1. В ящике имеется 50 одинаковых деталей, из них 5 окрашенных. Наудачу вынимают одну деталь. Найти вероятность того, что извлеченная деталь окажется окрашенной.

Ответ. р = 0,1.

2. Брошена игральная кость. Найти вероятность того, что выпадет четное число очков.

Ответ. р = 0,5.

3. Участники жеребьевки тянут из ящика жетоны с номерами от 1 до 100. Найти вероятность того, что номер первого наудачу извлеченного жетона не содержит цифры 5.

Ответ. р = 0,81.

4. В мешочке имеется 5 одинаковых кубиков. На всех гранях каждого кубика написана одна из следующих букв: о, п, р, с, т. Найти вероятность того, что на вынутых по одному и расположенных «в одну линию» кубиков можно будет прочесть слово «спорт».

Ответ. р = 1/120.

5. В партии из 100 деталей отдел технического контроля обнаружил 5 нестандартных деталей. Чему равна относительная частота появления нестандартных деталей?

Ответ. р = 0,05.

6. В денежно-вещевой лотерее на каждые 10000 билетов разыгрывается 150 вещевых и 50 денежных выигрышей. Чему равна вероятность выигрыша, безразлично денежного или вещевого, для владельца одного лотерейного билета?

Ответ. р = 0,02.

56

7. Вероятность того, что стрелок при одном выстреле выбьет 10 очков, равна 0,1; вероятность выбить 9 очков равна 0,3; вероятность выбить 8 или меньше очков равна 0,6. Найти вероятность того, что при одном выстреле стрелок выбьет не менее 9 очков.

Ответ. р = 0,4.

8. В партии из 10 деталей 8 стандартных. Найти вероятность того, что среди наудачу извлеченных 2 деталей есть хотя бы одна стандартная.

Ответ. р = 44/45.

9. В ящике 10 деталей, среди которых 2 нестандартных. Найти вероятность того, что в наудачу отобранных 6 деталях окажется не более одной нестандартной детали.

Ответ. р = 2/3.

10. Вероятность того, что стрелок при одном выстреле попадает в мишень, равна р = 0,9. Стрелок произвел 3 выстрела. Найти вероятность того, что все 3 выстрела дали попадание.

Ответ. 0,729.

11. Брошены монета и игральная кость. Найти вероятность совмещения событий: «появился «орел»», «появилось 6 очков».

Ответ. 1/12.

12. В двух ящиках находятся детали: в первом—10 (из

57

них 3 стандартных), во втором—15 (из них 6 стандартных). Из каждого ящика наудачу вынимают по одной детали. Найти вероятность того, что обе детали окажутся стандартными.

Ответ. 0,12.

13. В студии телевидения 3 телевизионных камеры. Для каждой камеры вероятность того, что она включена в данный момент, равна р = 0,6. Найти вероятность того, что в данный момент включена хотя бы одна камера (событие А).

Ответ. 0,936.

14. Чему равна вероятность того, что при бросании трех игральных костей 6 очков появится хотя бы на одной из костей (событие А)?

Ответ. 91/216.

15. Предприятие изготовляет 95% изделий стандартных, причем из них 86% — первого сорта. Найти вероятность того, что взятое наудачу изделие, изготовленное на этом предприятии, окажется первого сорта.

Ответ. 0,817.

16. Вероятность того, что событие А появится хотя бы один раз при двух независимых испытаниях, равна 0,75. Найти вероятность появления события в одном испытании (предполагается, что вероятность появления события в обоих испытаниях одна и та же).

Ответ. 0,5.

58

17. Вероятность поражения цели первым стрелком при одном выстреле равна 0,8, а вторым стрелком — 0,6. Найти вероятность ого, что цель будет поражена только одним стрелком.

Ответ. 0,44.

18. Два стрелка произвели по одному выстрелу. Вероятность попадания в мишень первым стрелком равна 0,7, а вторым - 0,6. Найти вероятность того, что хотя бы один из стрелков попал в мишень.

Ответ. 0,88.

19. У сборщика имеется 16 деталей, изготовленных заводом № 1, 4 детали завода № 2. Наудачу взяты 2 детали. Найти вероятность того, что хотя бы одна из них окажется изготовленной заводом № 1.

Ответ. 92/95.

20. В группе спортсменов 20 лыжников, 6 велосипедистов и 4 бегуна. Вероятность выполнить квалификационную норму такова: для лыжника — 0,9, для велосипедиста — 0,8 и для бегуна — 0,75. Найти вероятность того, что спортсмен, выбранный наудачу, выполнит норму.

Ответ. 0,86.

21. Сборщик получил 3 коробки деталей, изготовленных заводом № 1, и 2 коробки деталей, изготовленных заводом №2. Вероятность того, что деталь завода № 1 стандартна, равна 0,8, а завода № 2 — 0,9. Сборщик наудачу извлек деталь из наудачу взятой коробки. Найти вероятность того, что извлечена стандартная деталь.

Ответ. 0,84.

59

22. В первом ящике содержится 20 деталей, из них 15 стандартных; во втором — 30 деталей, из них 24 стандартных; в третьем 10 деталей, из них 6 стандартных. Найти вероятность того, что наудачу извлеченная деталь из наудачу взятого ящика - стандартная.

Ответ. 43/60.

23. В ящик, содержащий 3 одинаковых детали, брошена стандартная деталь, а затем наудачу извлечена одна деталь. Найти вероятность того, что извлечена стандартная деталь, если равновероятны все возможные предположения о числе стандартных деталей, первоначально находящихся в ящике.

Ответ. 0,625.

24. Для участия в студенческих отборочных спортивных соревнованиях выделено из первой группы курса 4, из второй - 6, из третьей группы - 5 студентов. Вероятности того, что студент первой, второй и третьей группы попадает в сборную института, соответственно равны 0,9; 0,7 и 0,8. Наудачу выбранный студент в итоге соревнования попал в сборную. К какой из групп вероятнее всего принадлежал этот студент?

Ответ. Вероятности того, что выбран студент первой, второй, третьей групп, соответственно равны: 18/59, 21/59,

20/59.

25.В цехе 6 моторов. Для каждого мотора вероятность того, что он в данный момент включен, равна 0,8. Найти вероятность того, что в данный момент: а) включено 4 мотора; б) включены все моторы;

в) выключены все моторы.

Ответ. а) Р6(4) = 0,246; б) Р6(6) = 0.26; в) Р6(0) = 0,000064.

60

26. Найти вероятность того, что событие А появится в пяти независимых испытаниях не менее двух раз, если в каждом испытании вероятность появления события А равна

0,3.

Ответ. Р= 0,472.

27. Произведено 8 независимых испытаний, в каждом из которых вероятность появления события А равна 0,1. Найти вероятность того, что событие А появится хотя бы 2 раза.

Ответ. Р=1 - [Р8(0) + Р8 (1)] = 0,19.

28. Монету бросают 6 раз. Найти вероятность того, что герб выпадет: а) менее двух раз; б) не менее двух раз.

Ответ. а) Р=7/64; б) Р=57/64.

29. Найти приближенно вероятность того, что при 400 испытания событие наступит ровно 104 раза, если вероятность его появления в каждом испытании равна 0,2.

Ответ. Р400(104) =0,0006.

30. Вероятность поражения мишени стрелком при одном выстреле равна 0,75. Найти вероятность того, что при 100 выстрелах мишень будет поражена: а) не менее 70 и не более 80 раз; б) не более 70 раз.

Ответ. а) Р100(70,80) = 2Ф(1,15) = 0,7498; б) Р100(0; 70)=-Ф(1,15) + 0,5 = 0,1251.

61

31. Найти математическое ожидание дискретной случайной величины, зная закон ее распределения:

X |

6 |

3 |

1 |

р |

0,2 |

0,3 |

0,5 |

Ответ. 2,6.

32. Производится 4 выстрела с вероятностью попадания в цель р1 = 0,6, р2 = 0,4, р3 = 0,5 и р4 = 0,7. Найти математическое ожидание общего числа попаданий.

Ответ. 2,2 попадания.

33. Вероятность отказа детали за время испытания на надежность равна 0,2. Найти математическое ожидание числа отказавших деталей, если испытанию будут подвергнуты 10 деталей.

Ответ. 2 детали.

34. Найти математическое ожидание произведения числа очков, которые могут выпасть при одном бросании двух игральных костей.

Ответ.12,25 очка.

35. Найти математическое ожидание числа лотерейных билетов, на которые выпадут выигрыши, если приобретено 20 билетов, причем вероятность выигрыша по одному билету равна 0,3.

Ответ.6 билетов.

62

2. ЭЛЕМЕНТЫ МАТЕМАТИЧЕСКОЙ СТАТИСТИКИ

Разработка методов регистрации, описания и анализа статистических данных, получаемых в результате наблюдения массовых случайных явлений, составляет предмет специаль-

ной науки - математической статистики.

Рассмотрим типичные задачи математической статистики, часто встречаемые на практике.

1.Задача определения закона распределения случайной величины по статистическим данным.

При обработке большого объема статистических данных часто возникает вопрос об определении законов распределения случайных величин. Поскольку на практике приходится иметь дело с ограниченным количеством экспериментальных данных, то результаты наблюдений и обработки всегда содержат элемент случайности. Тогда возникает вопрос о том, какие черты наблюдаемого явления относятся к постоянным, действительно присущим ему, а какие являются случайными и проявляются только за счет ограничения экспериментальных данных. Поэтому к методике обработки данных необходимо предъявлять такие требования, чтобы она сохраняла все типичные черты явления и отбрасывала все второстепенные, несущественные, связанные с ограниченным объемом опытного материала. В связи с этим возникает задача сглаживания или выравнивания статистических данных.

2. Задача проверки правдоподобия гипотез.

Так как статистический материал всегда ограничен, то выявляющиеся в нем статистические закономерности не лишены случайностей и статистический материал может лишь с большим или с меньшим правдоподобием подтверждать или не подтверждать справедливость той или иной гипотезы.

63

3.Задача нахождения неизвестных параметров распределения.

Часто при обработке экспериментальных данных характер закона распределения случайных величин качественно известен до опыта, а требуется определить некоторые параметры (числовые характеристики) случайной величины. При небольшом числе опытов такая задача не может быть определена точно, поскольку экспериментальный материал, а соответственно и все его параметры содержат элемент случайности. Поэтому может ставиться задача лишь об определении «оценок» или «подходящих значений» для искомых параметров, то есть таких приближенных значений, которые при массовом применении приводили бы в среднем к меньшим ошибкам, чем всякие другие.

Современная математическая статистика разрабатывает способы определения числа необходимых испытаний до начала исследования (планирование эксперимента), в ходе исследования (последовательный анализ) и решает многие другие задачи. Математическая статистика – это наука о принятии решений в условиях неопределенности.

2.1.Генеральная совокупность, выборка

Встатистике часто приходится исследовать распределение того или иного признака для весьма большой совокупности индивидуумов, образующих статистический коллектив (длина или вес тела какого-либо из группы животных; стандартность или размер детали из их большого числа). Данный признак является случайной величиной, значение которого меняется от индивидуума к индивидууму или от детали к детали. Однако чтобы составить представление о распределении этой случайной величины или о ее важнейших характеристиках, нет необходимости исследовать каждый индивидуум,

64

можно исследовать некоторую выборку достаточно большого объема для того, чтобы в ней были выявлены существенные черты изучаемого распределения. Совокупность, из которой производится выборка, называется генеральной совокупно- стью. При этом предполагается, что число членов N в генеральной совокупности весьма велико, а число членов n в выборке существенно меньше.

При составлении выборки можно поступать двумя способами: после того, как объект отобран и над ним произведено наблюдение, он может быть возвращен либо не возвращен в генеральную совокупность. В связи с этим выборки подразде-

ляют на повторные и бесповторные.

Повторной называют выборку, при которой отобранный объект (перед отбором следующего) возвращается в генеральную совокупность.

Бесповторной называют выборку, при которой отобранный объект в генеральную совокупность не возвращается.

На практике обычно пользуются бесповторным случайным отбором.

Для того чтобы выборка правильно отражала все черты генеральной совокупности, она должна быть репрезентативной (представительной). Выборка будет репрезентативной, если каждый ее объект отобран случайно из генеральной совокупности, а все объекты имеют одинаковую вероятность попасть в выборку.

Существуют следующие способы отбора.

1. Отбор, не требующий расчленения генеральной совокупности на части. Сюда относятся: простой случайный беспо-

вторный отбор; простой случайный повторный отбор. Про-

стым случайным называют такой отбор, при котором объекты извлекают по одному из всей генеральной совокупности. Осуществить простой отбор можно различными способами. Например, для извлечения n объектов из генеральной совокупно-

65

сти объема N поступают так: выписывают номера от 1 до N на карточках, которые тщательно перемешивают, и наугад достают одну карточку. Объект, имеющий одинаковый номер с извлеченной карточкой, подвергают обследованию; затем карточку возвращают в пачку и процесс повторяют. В итоге получают простую случайную повторную выборку объема n. Если извлеченные карточки не возвращаются в пачку, то выборка является простой случайной бесповторной.

При большом объеме генеральной совокупности пользуются готовыми таблицами «случайных чисел», в которых числа расположены в случайном порядке. Для того чтобы отобрать, например 50 объектов из пронумерованной генеральной совокупности, открывают любую страницу таблицы случайных чисел и выписывают подряд 50 чисел. В выборку попадают те объекты, номера которых совпадают с выписанными случайными числами. Если случайное число таблицы превышает N, это число пропускают. При осуществлении бесповторной выборки случайные числа таблицы, встречающиеся ранее также пропускают.

2. Отбор, при котором генеральная совокупность разби-

вается на части: типический отбор; механический отбор; серийный отбор.

Типическим называют отбор, при котором объекты отбираются не из всей генеральной совокупности, а из каждой ее «типической» части. Типическим отбором пользуются тогда, когда обследуемый признак заметно колеблется в различных типических частях генеральной совокупности. Например, если продукция изготавливается на нескольких машинах, среди которых есть более или менее изношенные. В этом случае отбор производится не из всех деталей, а из продукции каждого станка в отдельности.

Механическим называют отбор, при котором генеральную совокупность «механически» делят на несколько групп, столько, сколько объектов должно войти в выборку, а из каж-

66

дой группы отбирают один объект. Например, если нужно отобрать 20% изготовленных станком деталей, то отбирают каждую пятую деталь. Такой отбор может не обеспечить репрезентативности выборки.

Серийным называют отбор, при котором объекты отбирают из генеральной совокупности не по одному, а «сериями», которые подвергают сплошному обследованию. Например, если изделия изготавливаются большой группой станковавтоматов, то подвергают сплошному обследованию продукцию только нескольких станков. Этот отбор применяют тогда, когда обследуемый признак колеблется в различных сериях незначительно.

На практике часто применяют комбинированный отбор, при котором сочетаются указанные способы. Например, разбивают генеральную совокупность на серии одинакового объема, затем простым случайным отбором выбирают несколько серий, а затем из каждой серии простым случайным отбором извлекают отдельные объекты.

При достаточно большом числе членов генеральной совокупности N оказывается, что свойства выборочных (статистических) распределений и характеристик практически не зависят от N, отсюда вытекает математическая идеализация, состоящая в том, что генеральная совокупность, из которой осуществляется выбор, имеет бесконечный объем. При этом отличают точные характеристики (закон распределения, математическое ожидание, дисперсию и т.д.), относящиеся к генеральной совокупности, от аналогичных им «выборочных» характе-

ристик. Выборочные характеристики отличаются от соответствующих характеристик генеральной совокупности за счет ограниченности объема выборки n. При неограниченном увеличении n все выборочные характеристики приближаются к соответствующим характеристикам генеральной совокупности.

67

2.2. Статистический ряд. Гистограмма

Пусть изучается некоторая случайная величина X, закон распределения которой в точности неизвестен, и требуется определить этот закон из опыта или проверить экспериментально гипотезу о том, что величина X подчинена тому или иному закону. С этой целью над величиной X проводится ряд независимых опытов (наблюдений). В каждом из этих опытов случайная величина X принимает определенное значение. Совокупность наблюдаемых значений величины представляет собой первичный статистический материал, подлежащий обработке. Такая совокупность называется «простой статистической совокупностью» или «простым статистическим рядом». Одним из способов обработки простого статистического ряда является построение статистической функцией распределе-

ния случайной величины.

Статистической функцией распределения случайной ве-

личины X называется частота события X < x в данном статистическом материале

F* x P* X x .

Для того чтобы найти значение статистической функции распределения при данном x, достаточно подсчитать число опытов, в которых величина X приняла значение, меньшее, чем x, и разделить на общее число n проведенных опытов.

Статистическая функция распределения любой случайной величины – прерывной или непрерывной – представляет собой прерывную ступенчатую функцию, скачки которой соответствуют наблюдаемым значениям случайной величины и по величине равны частотам этих значений.

При увеличении числа опытов n статистическая функция распределения F* x

распределения F x случайной величины X.

68

Построение статистической функции распределения уже решает задачу описания экспериментального материала. Однако при большом числе опытов простая статистическая совокупность становится слишком громоздкой и мало наглядной. Статистический материал должен быть подвергнут дополнительной обработке – строится так называемый «статистический ряд». Весь диапазон наблюдаемых значений X делится на интервалы или «разряды» и подсчитывается количество значений ni , приходящееся на каждый i-й разряд. Это число делит-

ся на общее число наблюдений n и находится относительная частота, соответствующая данному разряду:

Pi* nni .

Сумма относительных частот всех разрядов равна едини-

це.

Таблица, в которой приведены разряды в порядке их расположения вдоль оси абсцисс и соответствующие относительные частоты называется статистическим рядом:

Таблица 1

Ii |

x1;x2 |

x2;x3 |

. . . |

|

xi;xi+1 |

. . . |

xk;xk+1 |

|

|

|

|

|

|

|

|

pi* |

p1* |

p2* |

. . . |

|

pi* |

. . . |

pk* |

|

|

|

|

|

|

|

|

Здесь Ii – обозначение I- го разряда; |

xi;xi+1 – |

его границы; pi* - |

|||||

соответствующая относительная частота; k – число разрядов.

Значение, находящееся в точности на границе двух разрядов считают в равной степени принадлежащем к обоим разрядам и прибавляют к числам ni того и другого разряда по ½.

Число разрядов, на которые следует группировать статистический материал не должно быть слишком большим, (ряд становится невыразительным) и слишком маленьким (свойства распределения описываются слишком грубо). Рационально выбирать число разрядов 10 - 20. Длины разрядов могут быть

69

как одинаковыми, так и разными. Кроме того, согласно формуле Стреджеса, рекомендуемое число интервалов разбиения

k 1 log 2 n , |

а |

длины |

частичных |

интервалов |

h xmax xmin / k . |

|

|

|

|

Наблюдения, упорядоченные по возрастанию, называют вариационным рядом. Его члены обычно обозначают xi и на-

зывают вариантами. Когда мы наблюдаем дискретную случайную величину, она может принимать одни и те же значения много раз. Число, показывающее, сколько раз появилось данное значение, называют частотой и обозначают ni .

Выборка в случае дискретных случайных величин может быть изображена в виде полигона частот или полигона отно-

сительных частот. Полигоном частот называют ломаную, отрезки которой соединяют точки x1; n1 , x2 ; n2 , …, xk ; nk ,

относительных частот – соответственно точки xi ; pi .

Статистический ряд часто оформляется в виде так назы-

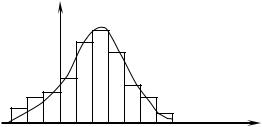

ваемой гистограммы относительных частот (изображение выборки непрерывных случайных величин). Гистограмма строится следующим образом. По оси абсцисс откладываются разряды, и на каждом из разрядов как на основании строится прямоугольник, площадь которого равна относительной частоте данного разряда. В качестве высоты прямоугольника берется относительная частота разряда, деленная на его длину. В случае равных по длине разрядов высоты прямоугольников пропорциональны соответствующим частотам. Полная площадь гистограммы равна единице.

При увеличении числа опытов можно выбирать все более и более мелкие разряды; при этом гистограмма будет все более приближаться к некоторой кривой, ограничивающей площадь, равную единице. Эта кривая представляет собой график плотности распределения величины Х.

70

При построении гистограмм в реальных исследованиях следует понимать, что формула Стерджеса для числа интервалов разбиения дает лишь рекомендацию, а не строгое правило. Проблема выбора этого числа заключается в следующем. При слишком малых k гистограмма получается слишком грубой, «смазанной», плохо отражающей свойства распределения. При слишком больших k гистограмма становится «колючей» и, в конце концов, распадается на отдельные «иглы» (узкие столбцы) вперемешку с пустыми интервалами. Оптимальное значение в общем случае неизвестно - оно зависит как от типа распределения, так и от конкретной выборки. Что касается концов интервалов и значений вариант, то для человеческого восприятия более удобно, чтобы они выражались более или менее «круглыми» числами.

Гистограммы обычно строят на компьютере. Исследователь легко может варьировать параметры гистограммы и выбрать тот вариант, при котором график выглядит наилучшим образом.

Пример. 2.1. Анализируется выборка из 100 малых предприятий региона. Цель обследования - измерение коэффициента соотношения заемных и собственных средств ( xi ) на каж-

дом i-м предприятии. Результаты измерений представлены в табл. 2.

|

|

Требуется построить гистограмму и график накопленных |

|||

частот. |

|

|

|

||

|

|

Решение. Построим сгруппированный ряд наблюдений |

|||

(табл.3). |

|

|

|

||

2. |

Определим в выборке xmin 5,05 и xmax 5,85. |

||||

3. |

Разобьем весь диапазон xmin , xmax на k равных интервалов: |

||||

k 1 log 2 100 7,62; k 8, отсюда длина интервала |

|||||

h |

xmax xmin |

|

5,85 5,05 |

0,1. |

|

|

|

||||

|

|

k |

8 |

|

|

71

Таблица 2

Коэффициенты соотношений заемных и собственных средств предприятий

5,56 |

5,45 |

5,48 |

5,45 |

5,39 |

5,37 |

5,46 |

5,59 |

5,61 |

5,31 |

5,46 |

5,61 |

5,11 |

5,41 |

5,31 |

5,57 |

5,33 |

5,11 |

5,54 |

5,43 |

5,34 |

5,53 |

5,46 |

5,41 |

5,48 |

5,39 |

5,11 |

5,42 |

5,48 |

5,49 |

5,36 |

5,40 |

5,45 |

5,49 |

5,68 |

5,51 |

5,50 |

5,68 |

5,21 |

5,38 |

5,58 |

5,47 |

5,46 |

5,19 |

5,60 |

5,63 |

5,48 |

5,27 |

5,22 |

5,37 |

5,33 |

5,49 |

5,50 |

5,54 |

5,40 |

5,58 |

5,42 |

5,29 |

5,05 |

5,79 |

5,79 |

5,65 |

5,70 |

5,71 |

5,85 |

5,44 |

5,47 |

5,48 |

5,47 |

5,55 |

5,67 |

5,71 |

5,73 |

5,05 |

5,35 |

5,72 |

5,49 |

5,61 |

5,57 |

5,69 |

5,54 |

5,39 |

5,32 |

5,21 |

5,73 |

5,59 |

5,38 |

5,25 |

5,26 |

5,81 |

5,27 |

5,64 |

5,20 |

5,23 |

5,33 |

5,37 |

5,24 |

5,55 |

5,60 |

5,51 |

|

|

|

|

|

|

|

|

|

|

Таблица 3

Сгруппированный ряд наблюдений

Номер |

Интервалы |

Середины |

wi |

wic |

f n x |

интервала |

|

интервалов |

|

|

|

|

|

xi |

|

|

|

1 |

5,05-5,15 |

5,1 |

0,05 |

0,05 |

0,5 |

2 |

5,15-5,25 |

5,2 |

0,08 |

0,13 |

0,8 |

3 |

5,25-5,35 |

5,3 |

0,12 |

0,25 |

1,2 |

4 |

5,35-5,45 |

5,4 |

0,20 |

0,45 |

2,0 |

5 |

5,45-5,55 |

5,5 |

0,26 |

0,71 |

2,6 |

6 |

5,55-5,65 |

5,6 |

0,15 |

0,86 |

1,5 |

7 |

5,65-5,75 |

5,7 |

0,10 |

0,96 |

1,0 |

8 |

5,75-5,85 |

5,8 |

0,04 |

1,00 |

0,4 |

72

Относительная частота, %

30

25

20

15

10

5

0

5,0 |

5,1 |

5,2 |

5,3 |

5,4 |

5,5 |

5,6 |

5,7 |

5,8 |

5,9 |

Наблюдения

Рис. 4

На рис. 4, построенном по данным табл. 3, представлена гистограмма частот. Кривая соответствует плотности нор-

мального распределения, «подобранного» к данным.

2.3.Числовые характеристики статистического распределения. Обработка опытов

Для того чтобы найти закон распределения, необходимо располагать обширным статистическим материалом, порядка нескольких сотен опытов. Однако на практике, в силу дороговизны постановки опытов, чаще приходится иметь дело с двумя – тремя десятками наблюдений, а этого не достаточно для того, чтобы найти заранее неизвестный закон распределения

73

случайной величины. Но этот материал может быть обработан, и на его основе получены некоторые сведения о случайной величине, такие, как ее числовые характеристики: математическое ожидание, дисперсия.

С другой стороны, как часто бывает на практике, вид закона распределения заранее известен, но необходимо найти некоторые параметры, от которых он зависит, скажем, то же математическое ожидание и среднее квадратическое отклонение (для нормального закона распределения).

Рассмотрим, как найти неизвестные параметры, от которых зависит закон распределения случайной величины, по ограниченному числу опытов.

Ранее мы рассмотрели числовые характеристики случайных величин: математическое ожидание и дисперсию. Аналогичные числовые характеристики существуют и для статистических распределений. Каждой случайной величине Х соответствует ее статистическая аналогия.

Любое значение параметра, вычисленное на основе ограниченного числа опытов, всегда содержит элемент случайности. Такое приближенное, случайное значение называют оцен-

кой параметра.

Для математического ожидания случайной величины статистической аналогией является среднее арифметическое наблюдаемых значений случайной величины:

|

n |

|

|

М * X |

xi |

|

|

i 1 |

, |

||

n |

|||

|

|

где xi – значение случайной величины, наблюдаемое в i–м опыте, n - число опытов. В дальнейшем эту характеристику будем называть статистическим средним случайной величи-

ны, или выборочным средним

74

n

ni xi xв i 1 ,

n

где ni - частота появления значения xi .

В дальнейшем статистические аналогии будем снабжать значком *.

Статистическая дисперсия случайной величины Х:

|

n |

m*x 2 |

|

D * X |

xi |

||

i 1 |

|

, |

|

|

|

||

|

|

n |

|

где m* M * X - статистическое среднее, или выборочная |

|||||

x |

|

|

|

|

|

дисперсия |

|

|

|

|

|

|

n |

|

|

|

|

|

ni xi |

xв 2 |

|||

D |

i 1 |

|

. |

||

|

|

||||

в |

n |

|

|

|

|

|

|

|

|

|

|

Для удобства вычислений используют формулу

|

n |

|

n x2i |

|

i |

D |

i 1 |

|

|

в |

n |

|

|

n |

2 |

|

|

ni xi |

||

|

i 1 |

. |

|

n |

|||

|

|

||

|

|

|

|

|

|

|

|

При очень большом числе опытов среднее арифметическое будет с большой вероятностью весьма близко к математическому ожиданию. Если число опытов невелико, то замена математического ожидания средним арифметическим приводит к ошибке, которая тем больше, чем меньше число опытов. Так же и с оценками других параметров. Любая из оценок случайна, и при пользовании ею неизбежны ошибки. Необходимо выбрать такую оценку, чтобы эти ошибки были по возможности минимальными.

75

Для того чтобы статистические оценки давали «хорошие» приближения оцениваемых параметров, они должны удовлетворять определенным требованиям.

Пусть — статистическая оценка неизвестного параметра теоретического распределения. Допустим, что по

выборке объема п найдена оценка 1 . Повторим опыт, т. е. извлечем из генеральной совокупности другую выборку того же объема и по ее данным найдем оценку 2 . Повторяя

опыт многократно, получим числа 1 , 2 , ..., которые, вообще говоря, различны между собой. Таким образом, оценкуможно рассматривать как случайную величину, а числа1 , 2 , ... , — как ее возможные значения.

Представим себе, что оценка дает приближенное значение с избытком; тогда каждое найденное п о д а н н ым

выборок число i (i=1, 2, . . ., k) больше истинного значения . Ясно, что в этом случае и математическое ожидание

(среднее значение) случайной величины больше, чем , т. е.

М ( ) > . Очевидно, что если дает оценку с недостатком, то М ( )< .

Таким образом, использование статистической оценки, математическое ожидание которой не равно оцениваемому параметру, привело бы к систематическим (одного знака) ошибкам. По этой причине естественно потребовать, чтобы матема-

тическое ожидание оценки было равно оцениваемому параметру. Хотя соблюдение этого требования не устранит

ошибок (одни значения больше, а другие меньше ), однако ошибки разных знаков будут встречаться одинаково часто.

Иными словами, соблюдение требования М ( ) = гарантирует от получения систематических ошибок.

76

Несмещенной называют статистическую оценку , математическое ожидание которой равно оцениваемому параметру

при любом объеме выборки, т. е. М ( ) = . Смещенной называют оценку, математическое ожидание

которой не равно оцениваемому параметру.

Однако было бы ошибочным считать, что несмещенная оценка всегда дает хорошее приближение оцениваемого пара-

метра. Действительно, возможные значения могут быть сильно рассеяны вокруг своего среднего значения, т. е. дис-

персия D ( ) может быть значительной. В этом случае най-

денная по данным одной выборки оценка, например , может оказаться весьма удаленной от среднего, а значит, и от са-

мого оцениваемого параметра . Приняв в качестве приближенного значения , мы допустили бы большую ошибку.

Если же потребовать, чтобы дисперсия была малой, то возможность допустить большую ошибку будет исключена. По этой причине к статистической оценке предъявляется требова-

ние эффективности.

Эффективной называют статистическую оценку, которая (при заданном объеме выборки п) имеет наименьшую возможную дисперсию.

При рассмотрении выборок большого объема (п велико!) к статистическим оценкам предъявляется требование состоятельности.

Состоятельной называют статистическую оценку, которая при п стремится по вероятности к оцениваемому параметру. Например, если дисперсия несмещенной оценки при пстремится к нулю, то такая оценка оказывается и состоятельной.

Выборочная средняя в ~ является состоятельной x m

оценкой генерального среднего или математического ожидания, поскольку при неограниченном числе опытов выборочное среднее приближается к математическому ожиданию, и не-

77

смещенной оценкой, так как математическое ожидание от вы-

борочной средней есть математическое ожидание случайной

~

величины X: M m m . При ограниченном числе опытов вы-

борочное среднее является случайной величиной, которая, тем не менее, связана с математическим ожиданием и может дать о нем представление.

Дисперсия этой оценки равна:

~ 1 .

D m n D

Эффективность или неэффективность оценки зависит от вида закона распределения величины Х. Если величина Х рас-

пределена по нормальному закону, то дисперсия будет мини-

~

мально возможной, то есть оценка m является эффективной. Для других законов распределения это может быть не так.

Выборочная дисперсия является смещенной оценкой генеральной дисперсии. Для оценки дисперсии будем использо-

вать так называемую «исправленную» выборочную дисперсию,

которая является состоятельной и несмещенной.

|

|

n |

|

~ 2 |

|

|

|

|

|

|

|

|

|

|

|

n x2i n x |

|

|

|

||

~ |

|

ni xi m |

2 |

/ n |

|

|||||

D |

i 1 |

|

|

= |

i |

i i |

|

|

. |

|

|

n 1 |

|

|

n 1 |

|

|

||||

|

|

|

|

|

|

|

|

|

||

Оценка |

~ |

для дисперсии не является эффективной, од- |

||||||||

D |

||||||||||

нако для нормального |

закона распределения |

она является |

||||||||

«асимптотически эффективной», то есть при увеличении n отношение дисперсии к минимально возможной неограниченно приближается к единице.

Пример. 2.2. Найти выборочное среднее по выборке объ-

ема n=20:

Таблица 4

xi |

2560 |

2600 |

2620 |

2650 |

2700 |

ni |

2 |

3 |

10 |

4 |

1 |

|

|

|

|

|

|

|

|

78 |

|

|

|

Решение. Для упрощения расчетов перейдем к условным

вариантам ui |

xi |

2620 : |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

Таблица 5 |

||

|

|

|

|

|

ui |

|

-60 |

-20 |

0 |

30 |

|

80 |

|

|

|

|

|

|

ni |

|

2 |

3 |

10 |

4 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Тогда |

|

|

в |

2 60 3 20 10 0 1 80 20 1 и |

|||||||||

u |

|||||||||||||

xв 2620 |

|

в |

2621. |

|

|

|

|

|

|

||||

u |

|

|

|

|

|

|

|||||||

Замечание. В качестве числа, которое вычитывается при переходе к условным вариантам (условный нуль), обычно выбирается варианта, стоящая в середине ряда, либо та, для которой частота максимальна. В данном примере они совпадают.

Пример. 2.3 Найти неисправленную выборочную дисперсию по выборке объема n=50:

|

|

|

|

|

|

|

|

|

|

|

Таблица 6 |

||

|

xi |

|

18,4 |

|

|

18,9 |

|

19,3 |

19,6 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ni |

|

5 |

|

|

|

|

10 |

|

20 |

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Решение. |

Перейдем |

к |

условным |

вариантам |

|||||||||

ui 10 xi 19,3 . |

|

Тогда |

|

по |

свойству |

дисперсии |

|||||||

Dui D 10xi 193 100Dxi |

и |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

Таблица 7 |

||

|

|

|

ui |

|

-9 |

|

-4 |

|

0 |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ni |

|

5 |

|

10 |

|

20 |

15 |

|

|

|

Найдем выборочную дисперсию для новой варианты ui

79

D u |

|

|

1 |

|

4 |

|

|

4 |

|

n |

u |

i |

|

2 |

||||

|

|

|

ni ui2 |

|

|

i |

|

|

|

|||||||||

n |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

i 1 |

|

i 1 |

|

n |

|

||||||

|

|

1 |

|

5 9 2 10 4 2 20 02 15 32 |

||||||||||||||

50 |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

1 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

||||

|

|

|

|

|

|

45 40 0 |

45 |

|

13,36. |

|||||||||

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

50 |

|

|

|

|

|

|

|

|

|

|

|

||||||

Тогда, переходя к первоначальной варианте xi , получаем

D x D u  100 13,36

100 13,36 100 0,1336.

100 0,1336.

Кроме выборочной средней и выборочной дисперсии применяются и другие характеристики вариационного ряда, такие как, мода – варианта, которая имеет наибольшую частоту, медиана – варианта, которая делит вариационный ряд на две части, равные по числу вариант и еще ряд других характеристик.

2.4. Доверительный интервал. Доверительная вероятность

Ранее был рассмотрен вопрос об оценке неизвестного параметра одним числом. Такая оценка называется «точечной». Однако в ряде задач требуется не только найти для параметра подходящее численное значение, но и оценить его точность и надежность. Требуется знать, к каким ошибкам может привести замена параметра его точечной оценкой

* , и с какой степенью уверенности можно ожидать, что эти ошибки не выйдут за известные пределы?

Такого рода задачи особенно актуальны при малом числе наблюдений, когда точечная оценка * в значительной мере

случайна и приближенная замена на * может привести к серьезным ошибкам.

80

Чтобы дать представление о точности и надежности

оценки * , в математической статистике пользуются так на-

зываемыми доверительными интервалами и доверительными вероятностями.

При выборке малого объема точечная оценка может значительно отличаться от оцениваемого параметра, то есть приводить к грубым ошибкам. По этой причине при небольшом объеме выборки следует пользоваться интервальными оценками.

Интервальной называют оценку, которая определяется двумя числами - концами интервала. Интервальные оценки позволяют установить точность и надежность оценок.

Пусть найденная по данным выборки статистическая ха-

рактеристика * служит оценкой неизвестного параметра .

Ясно, что * тем точнее определяет параметр , чем меньше абсолютная величина разности * . Другими словами, ес-

ли |

* |

< , то чем меньше |

, тем оценка точнее. Таким |

образом, положительное число |

характеризует точность |

||

оценки. |

|

|

|

Однако статистические методы не позволяют категори-

чески утверждать, что оценка * удовлетворяет неравенству* < ; можно лишь говорить о вероятности , с кото-

рой это неравенство осуществляется.

Надежностью (доверительной вероятностью) оценки

по * |

|

называют вероятность , с которой осуществляется |

|

|

* |

|

< . Обычно надежность оценки задается наперед, |

|

|

||

при чем в качестве берут число, близкое к единице. Наиболее часто задают надежность, равную 0,95; 0,99 и 0,999. Пусть

81

вероятность того, что |

|

|

* |

|

< , равна : P |

* |

|

. |

|

|

|

|

|

||||||

Заменив неравенство |

|

* |

|

|

< равносильным ему двойным |

||||

|

|

|

|||||||

неравенством * , или * * , имеем

P * * .

Вероятность того, что интервал * , * заключает в себе (покрывает) неизвестный параметр , равна .

Доверительным называют интервал * , * , который покрывает неизвестный параметр с заданной надежностью .

Тогда диапазон практически возможных значений ошиб-

ки, возникающей при замене на * , будет , а большие по величине ошибки будут появляться лишь с малой вероятностью 1 , а неизвестное значение параметра попадает в

интервал

|

|

* |

|

|

|

|

|

I |

|

|

; |

|

|

|

|

* .

Величина рассматривается не как вероятность «попадания» точки в интервал I , а как вероятность того, что случайный интервал I накроет точку (рис. 2).

I

|

|

|

|

|

|

|

|

|

|

||||

0 |

|

1 |

2 |

|||

|

|

|||||

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5

Вероятность называют доверительной вероятностью,

82

а интервал I - доверительным интервалом. Границы интер-

вала I : 1 * и 2 * называются доверитель-

ными границами.

Пусть произведено n независимых опытов над случайной величиной Х, характеристики которой – математическое ожидание m и дисперсия D – неизвестны. Для этих параметров получены оценки:

|

n |

|

|

n |

m |

|

|

m |

|

|

xi |

||

|

|

|

|

|

~ 2 |

|

~ |

i 1 |

|

~ |

i 1 |

|

|

m |

|

; |

D |

|

|

. |

|

|

|

||||

|

n |

|

|

n |

1 |

|

Требуется построить доверительный интервал I , соответствующий доверительной вероятности (заданной), для математического ожидания m и дисперсии D величины Х.

Исходим из того, что величины ~ и ~ распределены по m D

нормальному закону. Характеристики этого закона – математическое ожидание и дисперсия – равны соответственно а и

|

D |

. Предположим, что дисперсия D известна. Найдем такую |

|||||||||

|

n |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

величину , для которой |

|

|

|

|

|

|

|

||||

|

|

P |

|

~ |

a |

|

. |

|

|

||

|

|

|

|

|

|

||||||

|

|

|

m |

|

|

|

|||||

|

|

Используем формулу для вычисления вероятности за- |

|||||||||

данного отклонения |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

a |

|

a |

|||

|

|

P X Ф |

|

|

Ф |

|

, |

||||

|

|

|

|

|

|

|

|

|

|||

а именно

83

P |

|

X a |

|

P a X a |

|||||||||

|

|

||||||||||||

|

|

|

a a |

|

а а |

|

|||||||

Ф |

|

|

|

|

|

Ф |

|

|

|

||||

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|||||

Ф |

|

|

Ф |

. |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||

Приняв во внимание тот факт, что функция Лапласа – не- |

|||||||||||||

четная, имеем P |

|

X a |

|

|

|

|

|

|

|||||

|

|

|

|

|

|||||||||

|

2Ф |

. |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

~ |

|

|

|

|

~ |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

n , получим |

|

|||||||||||

|

Заменив X на m , а |

на m / |

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

~ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P |

2Ф n / 2Ф t , |

|

|||||||||||||

|

|

|

|

|

|

|

m a |

|

||||||||||||||

где |

|

- среднее квадратическое отклонение оценки |

~ |

|||||||||||||||||||

m , |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

|

n / . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Отсюда t / |

|

|

|

|

|

||||||||||||||||

|

n , а, приняв во внимание, что вероят- |

|||||||||||||||||||||

ность Р задана и равна , то окончательно имеем |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

~ |

|

|

|

|

|

~ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

P m t / n |

a m t / n 2Ф t . |

|

|||||||||||||||

|

Таким образом, с вероятностью |

(надежностью) можно |

||||||||||||||||||||

утверждать, |

|

что |

|

доверительный |

|

|

интервал |

I = |

||||||||||||||

~ |

|

|

|

|

|

|

~ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n, |

|

|

|

n |

покрывает неизвестный параметр а; |

|||||||||||||

m t / |

|

m t / |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

точность оценки t / |

|

n . Число t определяется из равенст- |

||||||||||||||||||||

ва 2Ф t |

или Ф t |

|

. По таблице функции Лапласа (табл. |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

1 приложения) находят аргумент t, которому соответствует значение функции Лапласа, равное 2 .

84

Пример. 2.4. Случайная величина X имеет нормальное распределение с известным средним квадратическим отклонением 3 . Найти доверительные интервалы для оценки неизвестного математического ожидания a по выборочным средним xв , если объем выборки n=36 и задана надежность

оценки 0,95 .

Решение. Найдем t. Из соотношения 2 t 0,95 получим t 0,475. По таблице функции Лапласа находим t=1,96.

Найдем точность оценки:

= t /

n 1,96 3 /

n 1,96 3 /

36 0,98.

36 0,98.

Доверительный интервал таков: xв 0,98; xв 0,98 .

Поясним смысл, который имеет заданная надежность. Надежность 0,95 указывает, что если произведено доста-

точное большое число выборок, то 95% из них определяет такие доверительные интервалы, в которых параметр действительно заключен; лишь в 5% случаев он может выйти за границы доверительного интервала.

Предположим теперь, что дисперсия D неизвестна.

Тогда доверительный интервал для математического

ожидания находится |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

~ |

|

|

~ |

|

|

|

|

|

|

~ |

|

~ |

||||

|

|

n, |

|

|

||||||||||||

I = m t |

D / |

|

m t |

D / |

n , |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

где величина t определяется из условия |

||||||||||||||||

|

|

|

|

~ |

|

|

|

|

|

|

|

t |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

m a |

|

|

2 Sn 1 t dt |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||||||

|

P |

|

|

~ |

|

|

|

|

|

|

t |

|||||

|

|

|

|

D / |

n |

|

|

|

|

0 |

|

|

|

|||

|

|

|

|

|

|

|

||||||||||

и находится из таблицы распределения Стьюдента (табл. 2

85

приложения).

Здесь Sn 1 t плотность закона распределения Стьюдента

с n-1 степенями свободы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

n |

|

|

|

|

|

|

|

|

|

n |

||||

|

|

Г |

|

|

|

|

|

t |

2 |

|

|

|

|

|

|||

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

2 |

|

||||||||||

Sn 1 t |

|

|

2 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

, |

|||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

n 1 |

|

|

|

n 1 |

|

|

|

|

||||

|

|

n 1 Г |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||||||||

где Г x - гамма –функция: |

|

|

2 |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Г x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

u x 1e u du . |

|

|

|

|

|

|

|

|

|||||||

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доверительный интервал для дисперсии, покрывающий точку D с вероятностью , находится

|

|

|

|

|

~ |

|

~ |

|

|

|

|

|

|

|

|

D n 1 |

|

D n 1 |

|

|

|||

|

|

I |

|

|

|

; |

|

|

, |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

2 |

|

2 |

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

|

|

где 2 |

и 2 |

- критические точки 2 («хи-квадрат») распреде- |

|||||||||

1 |

2 |

|

|

|

|

|

|

|

|

|

|

ления с n-1 степенями свободы и соответствующими |

|

и |

|||||||||

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 2 |

уровнями значимости, 1 , |

n – объем выборки. |

|||||||||

Критические точки находят по таблице критических точек распределения «хи-квадрат» (табл. 3 приложения).

Можно также по выборке x1, x2 ,..., xn построить довери-

тельный интервал для следующего (n+1)-го, наблюдения (то есть определить границы, в которых оно будет лежать с заданной вероятностью), а именно имеем

~ |

~ |

|

1 |

~ |

~ |

|

1 |

|

|

|

m t |

D 1 |

|

|

|

xn 1 m t |

D 1 |

|

|

. |

|

|

|

|||||||||

|

|

|

n |

|

|

|

n |

|||

|

|

|

|

|

86 |

|

|

|

|

|

Понятно, что это может быть полезно в качестве прогноза на будущее.

Пример. 2.5. Из генеральной совокупности извлечена выборка объема n = 12:

Таблица 8

Варианта |

-0,5 |

-0,4 |

-0,2 |

0 |

0,2 |

0,6 |

0,8 |

1 |

1,2 |

1,5 |

xi |

|

|

|

|

|

|

|

|

|

|

Частота |

1 |

2 |

1 |

1 |

1 |

1 |

1 |

1 |

2 |

1 |

ni |

|

|

|

|

|

|

|

|

|

|

Оценить с надежностью 0,95 математическое ожидание а нормально распределенного признака генеральной совокупности с помощью доверительного интервала.

Решение. |

Найдем выборочное среднее xв и исправлен- |

|||||||||||||||||||

ное выборочное среднее квадратическое отклонение |

~ |

|||||||||||||||||||

D . Пусть |

||||||||||||||||||||

условные варианты ui |

10xi , тогда |

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

1 |

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4,2 |

|

|

|

|

u |

в |

0,42 ; |

|

||||||

|

u |

в |

|

n u |

i |

; x |

в |

|

|

|

||||||||||

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

n i 1 |

i |

|

|

|

|

|

10 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

~ |

|

|

|

1 |

|

|

10 |

|

|

1 10 |

|

|

|

|

2 |

|

||||

D |

|

|

|

|

|

n x2 |

|

n x |

|

|

0,52 . |

|

||||||||

|

|

|

|

|

|

|||||||||||||||

|

|

|

1 |

n i 1 |

|

i i |

n i 1 |

|

i |

i |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для уровня значимости 0,05 и числа степеней свободы n 1 11 по таблице распределения Стьюдента находим критическую точку t =2,2 и определяем границы доверитель-

ного интервала:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

~ |

|

|

|

2,2 0,72 |

|

|

||||

x |

|

|

|

D |

|

0,42 |

|

0,04 |

; |

|||||

в |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|||||||

|

n |

12 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

87 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

~ |

|

|

|

2,2 0,72 |

|

||||

x |

|

|

|

D |

|

0,42 |

|

0,88 . |

|||||

в |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||||||

|

n |

12 |

|

||||||||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|||||

Таким образом, искомый доверительный интервал:

0,04 a 0,88.

Пример. 2.6. Для отрасли, включающей 1200 фирм, составлена случайная выборка из 19 фирм. По выборке оказалось, что исправленное среднее квадратическое отклонение

~

для числа работающих на фирме составляет  D =25 (человек). пользуясь 90% -ым доверительным интервалом, оценить среднее квадратическое отклонение для числа работающих на фирме по всей отрасли, построив доверительный интервал.

D =25 (человек). пользуясь 90% -ым доверительным интервалом, оценить среднее квадратическое отклонение для числа работающих на фирме по всей отрасли, построив доверительный интервал.

Решение. Доверительный интервал для параметра имеет вид

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

~ |

|

|

|

|

|

~ |

|

|

|

|

|

||

|

|

|

|

|

|

D n 1 |

|

|

D n 1 |

, |

|

|

||||||

|

|

|

|

|

|

|

|

2 |

|

|

|

|||||||

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

2 |

|

|

|

|

где |

2 |

и |

2 |

находят по таблице критических точек распреде- |

||||||||||||||

|

|

1 |

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ления |

хи-квадрат. По |

|

таблице |

определяем 2 |

= 28,9 |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

0,95; n 1 |

|

|

||

|

2 |

0,05; n 1 18 ; |

2 |

= 9,39 1 |

2 |

18 . Под- |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ставляя в формулу необходимые величины, получаем искомый доверительный интервал 25

18

18 28,9 25

28,9 25

18

18 9,39, откуда

9,39, откуда

19,74 34,61 (человек).

Пример. 2.7. За последние 5 лет годовой рост актива А составлял в среднем 20% со средним квадратическим отклонением (исправленным) 5%. Построить доверительный интервал

88

с вероятностью 95% для цены актива в конце следующего года, если в начале года она равна 100 ден.ед.

Решение. Рассмотрим величины относительного прироста цены актива за год. Будем пользоваться нормальным приближением. Применяем формулу

|

|

~ |

1 |

|

|

|

~ |

1 |

|

|||||

xв t |

|

D 1 |

|

|

xn 1 |

xв t |

D 1 |

|

, |

|||||

|

|

|||||||||||||

|

|

|

|

n |

|

|

|

|

|

n |

||||

где t находим из |

таблицы |

распределения |

|

Стьюдента: |

||||||||||

t tkp ; n 1 tкр 0,05;4 2,78 . |

|

|

|

|

|

|

||||||||

Получаем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

0.2 0,05 2,78 |

1,2 x 6 |

0,2 0,05 2,78 |

1,2 , |

|

|

|

||||||||

откуда 0,05 x6 |

0,35 . |

|

|

|

|

|

|

|

|

|

|

|

||

Таким образом, цена актива в следующем году составит от 105 до 135 ден.ен.

2.5. Методы расчета сводных характеристик выборки

Пусть варианты выборки располагаются в виде вариационного ряда.

Условными называют варианты, определяемые равенст-

вом

ui xi C / h ,

где С – ложный нуль (новое начало отсчета); h – шаг (разность между любыми двумя соседними первоначальными вариантами, новая единица масштаба).

Упрощенные методы расчета сводных характеристик выборки основаны на замене первоначальных вариант условны-

89

ми.

Рассмотрим методику вычисления выборочных характеристик для равноотстоящих вариант.

Метод произведений дает удобный способ вычисления выборочной средней и выборочной дисперсии. Целесообразно пользоваться расчетной таблицей, которая составляется так:

1) в первый столбец таблицы записывают выборочные (первоначальные) варианты, располагая их в возрастающем порядке;

2) во второй столбец записывают частоты вариант; складывают все частоты и их сумму (объем выборки n) помещают в нижнюю клетку столбца;

3) в третий столбец записывают условные варианты ui xi C / h , причем в качестве ложного нуля С выбирают

варианту, которая расположена примерно в середине вариационного ряда, и полагают h равным разности между любыми двумя соседними вариантами; практически же третий столбец заполняется так: в клетке строки, содержащей выбранный ложный нуль, пишут 0; в клетках над нулем пишут последовательно —1, —2, —3 и т.д., а под нулем—1,

2, 3 и т.д.; 4) умножают частоты на условные варианты и запи-

сывают их произведения niui в четвертый столбец; сложив все полученные числа, их сумму niui помещают в ниж-

нюю клетку столбца; 5) умножают частоты на квадраты условных вариант и

записывают их произведения niui2 в пятый столбец; сложив

все полученные числа, их сумму n u 2 |

помещают в ниж- |

i i |

|

нюю клетку столбца; 6) умножают частоты на квадраты условных вариант,

увеличенных каждая на единицу, и записывают произве-

90

дения ni ui 1 2 в шестой контрольный столбец; сложив все

полученные числа, их сумму ni ui 1 2 помещают в ниж-

нюю клетку столбца; 7) вычисляют выборочные среднюю и дисперсию:

xв niui h / n C ; Dв niui2 / n niui / n 2 h2 .

Пример. 2.8. Найти методом произведений выборочные среднюю и дисперсию следующего статистического распределения:

варианты |

10,2 |

10,4 |

10,6 |

10,8 |

11,0 |

11,2 |

11,4 |

11,6 11,8 12,0 |

|||

частоты |

2 |

3 |

8 |

13 |

25 |

20 |

12 |

|

10 |

6 |

1 |

Решение. Составим расчетную таблицу, |

для чего: |

|

|||||||||

1)запишем варианты в первый столбец;

2)запишем частоты во второй столбец; сумму частот

(100)поместим в нижнюю клетку столбца;

3)в качестве ложного нуля выберем варианту 11,0 (эта варианта расположена примерно в середине вариационного ряда); в клетке третьего столбца, которая принадлежит строке, содержащей выбранный ложный нуль, пишем 0; над нулем записываем последовательно –1, –2, –3, –4, а под нулем

—1 , 2, 3, 4, 5;

4)произведения частот на условные варианты записываем в четвертый столбец; отдельно находим сумму (-46) отрицательных и отдельно сумму (103) положительных чисел; сложив эти числа, их сумму (57) помещаем в нижнюю клетку столбца;

5)произведения частот на квадраты условных вариант запишем в пятый столбец; сумму чисел столбца (383) помещаем в нижнюю клетку столбца;

91

6) произведения частот на квадраты условных вариант, увеличенных на единицу, запишем в шестой контрольный столбец; сумму (597) чисел столбца помещаем в нижнюю клетку столбца.

В итоге получим расчетную таблицу 9.

Таблица 9

1 |

2 |

3 |

4 |

5 |

6 |

xi |

|

ni |

ui |

niui |

|

n |

u 2 |

n |

u |

i |

1 2 |

|

|

|

|

|

|

|

i |

i |

i |

|

|

|

|

10,2 |

2 |

–4 |

–8 |

32 |

|

|

18 |

|||||

|

|

|

|

|

|

|

|

|

|

|||

10,4 |

|

3 |

–3 |

–9 |

27 |

|

|

12 |

||||

|

|

|

|

|

|

|

|

|

|

|

||

10,6 |

|

8 |

–2 |

– 16 |

32 |

|

|

|

8 |

|||

|

|

|

|

|

|

|

|

|

|

|

||

10,8 |

|

13 |

–1 |

– 13 |

13 |

|

|

|

0 |

|||

|

|

|

|

|

|

|

|

|

|

|

||

11,0 |

|

25 |

0 |

А1 = –46 |

|

|

|

|

|

25 |

||

11,2 |

|

20 |

1 |

20 |

|

20 |

|

|

80 |

|||

|

|

|

|

|

|

|

|

|

|

|||

11,4 |

|

12 |

2 |

24 |

|

48 |

|

|

108 |

|||

|

|

|

|

|

|

|

|

|

|

|||

11,6 |

|

10 |

3 |

30 |

|

90 |

|

|

160 |

|||

|

|

|

|

|

|

|

|

|

|

|||

11,8 |

|

6 |

4 |

24 |

|

96 |

|

|

150 |

|||

|

|

|

|

|

|

|

|

|

|

|||

12,0 |

|

1 |

5 |

5 |

|

25 |

|

|

36 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А2 =103 |

|

|

|

|

|

|

|

|

|

|

n=100 |

|

niui = |

|

n u 2 = 383 |

n u |

i |

1 2 |

|||

|

|

|

|

|

|

i i |

|

i |

|

|

|

|

|

|

|

|

57 |

|

|

|

=597 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Найдем шаг: h 10,4 10,2 0,2. |

|

|

|

|

|

|

|||||

|

Вычислим искомые выборочные среднюю и дисперсию: |

|||||||||||

|

xв niui h / n C =(57/100)0,2+11,0=11,1; |

|

|

|

|

|||||||

|

|

|

Dв niui2 / n niui / n 2 |

h2 = |

|

|

|

|

||||

|

|

|

|

|

92 |

|

|

|

|

|

|

|

=(383/100- 0,57 2 ) 0,22 =0,14.

На практике данные наблюдений не являются равноотстоящими вариантами, поэтому интервал, в котором заключены все наблюдаемые значения признака, делят на несколько равных частичных интервалов, находят их середины. Середины интервалов и образуют последовательность равноотстоящих вариант.

2.6. Построение нормальной кривой по опытным данным

Один из способов построения нормальной кривой по данным наблюдений состоит в следующем:

1)находят xв и , например по методу произведений;

2)находят ординаты (выравнивающие частоты) теоре-

тической кривой по формуле = |

|

, где n – сумма на- |

|

блюдаемых частот; h – разность между двумя соседними вари-

антами: |

и |

|

|

; |

|

||||

3) строят точки |

|

в прямоугольной системе коорди- |

||

нат и соединяют их плавной кривой.

Близость выравнивающих частот к наблюдаемым подтверждает правильность допущения о том, что обследуемый признак распределен нормально.

Для того, чтобы более уверенно считать, что данные наблюдений свидетельствуют о нормальном распределении признака, пользуются специальными правилами – критериями согласия.

93

2.7. Проверка статистических гипотез

Часто необходимо знать закон распределения генеральной совокупности. Если закон распределения неизвестен, но имеются основания предположить, что он имеет определенный вид (назовем его А), выдвигают гипотезу: генеральная совокупность распределена по закону А. Таким образом, выдвигается гипотеза о виде предпола-

гаемого закона распределения.

Возможен случай, когда закон распределения известен, а его параметры неизвестны. Если есть основания предположить, что неизвестный параметр равен определенному значению 0 , то вы-

двигают гипотезу: 0 . Таким образом, выдвигается гипотеза о

предполагаемой величине параметра одного известного распределе-

ния. Возможны и другие гипотезы.

Статистической называют гипотезу о виде неизвестного распределения, или о параметрах известных распределений.

Например, статистическими являются гипотезы:

1) генеральная совокупность распределена по нормальному за-

кону;

2) дисперсии двух нормальных совокупностей равны между собой.

В первой гипотезе сделано предположение о виде неизвестного распределения, во второй – о параметрах двух известных распределений.

Гипотеза «на Марсе есть жизнь» не является статистической, поскольку в ней не идет речь ни о виде, ни о параметрах распределения.

Наряду с выдвинутой гипотезой рассматривают и противоречащую ей гипотезу. Если выдвинутая гипотеза будет отвергнута, то имеет место противоречащая гипотеза.

94

Нулевой (основной) называют выдвинутую гипотезу H 0 .

Конкурирующей (альтернативной) называют гипотезу H1 ,

которая противоречит нулевой.

Простой называют гипотезу, содержащую только одно предположение.

Сложной называют гипотезу, которая состоит из конечного или бесконечного числа простых гипотез.

Выдвинутая гипотеза может быть правильной или неправильной, поэтому возникает необходимость ее проверки. Поскольку проверку производят статическими методами, ее называют статистической. В итоге статистической проверки гипотезы в двух случаях может быть принято неправильное решение, т. е. могут быть допущены ошибки двух родов.