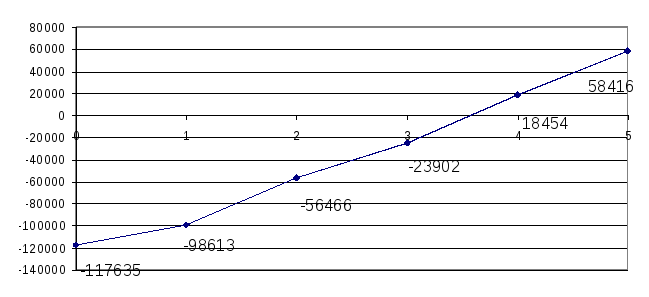

Финансовый профиль проекта

NPV0=-117635

NPV1=-98613

NPV2=-56466

NPV3=-23902

NPV4=18454

NPV5=58416

Рисунок 4.1 - График финансового профиля проекта

Максимальный денежный отток

МСО=117635

Выводыпо результатам выполнения раздела 4:

Таблица 4.8

Ключевые показатели коммерческой эффективности проекта

|

Наименование показателя |

Обозначение |

Единица измерения |

Значение показателя по проекту |

Оптимальное значение показателя |

|

Чистая текущая стоимость проекта |

NPV

|

Тыс. руб. |

58416 |

Больше или равно 0 |

|

Коэффициент рентабельности инвестиций |

PI

|

Ед. |

1,39 |

Больше или равно 1 |

|

Статический период окупаемости инвестиций |

РВРст

|

лет |

2,75 |

минимальное

|

|

Динамический период окупаемости инвестиций |

РВРд

|

лет |

3,56 |

минимальное

|

|

Максимальный денежный отток

|

МСО

|

Тыс. руб. |

117635 |

минимальное

|

|

Внутренняя норма доходности |

IRR

|

Ед. |

0,33 |

Больше коэффициента дисконтирования |

Данный проект является экономически эффективным, т.к. он не только окупает вложенные инвестиции, но и приносит прибыль. Об этом говорят такие показатели как период окупаемости, чистая текущая стоимость проекта, рентабельность инвестиций. Коэффициент рентабельности инвестиций равен 1,39, он больше 1, это говорит о том, что вложенные инвестиции окупились на 139%, т.е. проект принес 39% прибыли. Динамический период окупаемости равен 3,56 это говорит о том, что с 3 года реализации проекта проект начал приносить прибыль инвесторам. Чистая текущая стоимость проекта равна 58416 тыс. руб., она больше 0, что тоже говорит об эффективности вложения денег.

5. Обоснование бюджетной эффективности инвестиционного проекта

Предприятие является юридическим лицом и использует общую систему налогообложения. Следовательно, исходя из условия задачи основные налоги и сборы, которые предприятие уплачивает в бюджеты всех уровней и внебюджетные фонды, следующие: налог на добавленную стоимость, налог на прибыль, налог на имущество организаций, страховые взносы в государственные внебюджетные фонды, отчисления по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, налог на доходы физических лиц.

По некоторым видам экономической деятельности на территории Приангарья установлены пониженные налоговые ставки. Инвестор, создающий на территории Иркутской области новые производственные мощности, имеет возможность воспользоваться льготами по двум видам налогов: налогу на имущество организаций (максимальный срок действия льготы – три года) и налогу на прибыль (срок действия льготы – один год, следующий за инвестиционным периодом).

Определить:

Бюджетный эффект данного инвестиционного проекта.

Заполнить таблицы.

Методические указания

Бюджетный эффект рассчитывается на основе данных таблицы 5.5 по формуле:

![]()

Таблица 5.1.

Налоговое окружение проекта

|

Наименование налога |

Налоговая база |

Ставка налога | ||

|

Наименование |

Ед. измерения |

Величина |

Ед. измерения | |

|

Налог на добавленную стоимость (НДС) |

Выручка

|

Тыс. руб. |

18 |

% |

|

Налог на прибыль (Нпр) |

Налогооблагаемая прибыль

|

Тыс. руб. |

|

% |

| ||||

| ||||

| ||||

| ||||

|

Налог на имущество организаций (Ним) |

Среднегодовая остаточная стоимость имущества

|

Тыс. руб. |

|

% |

| ||||

| ||||

| ||||

| ||||

|

Страховые взносы в государственные внебюджетные фонды (СВФ)

|

ФОТ |

Тыс. руб. |

30 |

% |

|

Отчисления по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (ФСС НС) |

ФОТ |

Тыс. руб. |

0,9 |

% |

|

Налог на доходы физических лиц (НДФЛ) |

ФОТ |

Тыс. руб. |

13 |

% |

Таблица 5.2.

Расчет суммы НДС, подлежащей уплате в бюджет

|

Обозначение показателей |

Значение показателей по итогам года | ||||

|

1-го |

2-го |

3-го |

4-го |

5-го | |

|

НДСпол, тыс.руб.

|

65520 |

70860 |

76252 |

83252 |

85911 |

|

TC, тыс.руб.

|

303973 |

334278 |

355993 |

379648 |

390399 |

|

Удельный вес материальных затрат в TC, % |

35 |

35 |

35 |

35 |

35 |

|

МЗ, тыс.руб.

|

106390 |

116997 |

124597 |

132877 |

136639 |

|

НДСупл, тыс.руб.

|

19150 |

21059 |

22428 |

23918 |

24595 |

|

НДСб, тыс.руб.

|

46370 |

49800 |

53825 |

59334 |

61316 |

НДСб=65520-19150=46370

Таблица 5.3.

Расчет налогов и отчислений (СВФ, НДФЛ и ФСС НС)

|

Обозначение показателей |

Значение показателей по итогам года | ||||

|

1-го |

2-го |

3-го |

4-го |

5-го | |

|

TC, тыс.руб.

|

303973 |

334278 |

355993 |

379648 |

390399 |

|

Удельный вес ФОТ в TC, %

|

28 |

28 |

28 |

28 |

28 |

|

ФОТ, тыс.руб.

|

85112 |

93598 |

99678 |

106301 |

109312 |

|

СВФ, тыс.руб.

|

25534 |

28079 |

29903 |

31890 |

32793 |

|

НДФЛ, тыс.руб.

|

11065 |

12168 |

12958 |

13819 |

14211 |

|

ФСС НС, тыс.руб.

|

766 |

842 |

897 |

957 |

984 |

Таблица 5.4.

Расчет налога на имущество организаций

|

Наименование показателей |

Обозначение показателей |

Значение показателей по итогам годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Остаточная стоимость имущества на начало года, тыс. руб. |

|

93560 |

97427 |

99516 |

100603 |

102106 |

|

Индекс цен на основные средства |

|

1,065 |

1,05 |

1,04 |

1,045 |

1,03 |

|

Сумма начисленной амортизации за год, тыс. руб. |

АО |

2079 |

2650 |

2782 |

2894 |

3024 |

|

Остаточная стоимость имущества на конец года, тыс. руб. |

|

91480 |

94777 |

96733 |

97709 |

99082 |

|

Среднегодовая остаточная стоимость имущества, тыс. руб. |

|

92520 |

96102 |

98125 |

99156 |

100594 |

|

Ставка налога на имущество организаций (с учетом льгот), % |

|

0,55 |

0,55 |

2,2 |

2,2 |

2,2 |

|

Налог на имущество организаций, тыс. руб. |

|

509 |

529 |

2159 |

2181 |

2213 |

Примечание: В соответствии с законодательством РФ не признается объектом налогообложениядвижимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств предприятия.

Таблица 5.5.

Расчет амортизационных отчислений

по недвижимому имуществу

|

Наименование показателей |

Обозна-чение |

Значение показателей по годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Основные фонды (с учётом ежегодной переоценки), тыс.руб. |

ОФ |

93560 |

119241 |

125203 |

130211 |

136071 |

|

Индекс цен на основные средства |

|

1,065 |

1,05 |

1,04 |

1,045 |

1,03 |

|

Средневзвешенный срок полезного использования основных средств, лет |

Тпол |

45 |

45 |

45 |

45 |

45 |

|

Годовая норма амортизационных отчислений, % от балансовой стоимости основных средств |

Nао |

2,2 |

2,2 |

2,2 |

2,2 |

2,2 |

|

Амортизационные отчисления, тыс.руб. |

АО |

2079 |

2650 |

2782 |

2894 |

3024 |

Таблица 5.6.

Источники бюджетного эффекта проекта

тысяч рублей

|

Показатели |

Нач. момент |

Значение показателей по итогам года | ||||

|

1-го |

2-го |

3-го |

4-го |

5-го | ||

|

1. Притоки денежных средств в бюджеты всех уровней и внебюджетные фонды в связи с реализацией проекта, в том числе: |

0 |

95061 |

99963 |

111650 |

124574 |

128894 |

|

Доходы от лицензирования

|

0 |

0 |

0 |

0 |

0 |

0 |

|

Налог на добавленную стоимость

|

0 |

46370 |

49800 |

53825 |

59334 |

61316 |

|

Налог на прибыль

|

0 |

10818 |

8545 |

11908 |

16391 |

17377 |

|

Налог на имущество организаций

|

0 |

509 |

529 |

2159 |

2181 |

2213 |

|

Страховые взносы в государственные внебюджетные фонды |

0 |

25534 |

28079 |

29903 |

31890 |

32793 |

|

Отчисления по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

0 |

766 |

842 |

897 |

957 |

984 |

|

Налог на доходы физических лиц

|

0 |

11065 |

12168 |

12958 |

13819 |

14211 |

|

2. Оттоки денежных средств из бюджетов всех уровней и внебюджетных фондов в связи с реализацией проекта |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. Потоки

бюджетных денежных средств в связи с

реализацией проекта в год t( |

0 |

95061 |

99963 |

111650 |

124574 |

128894 |

|

4.

Дисконтированные потоки бюджетных

денежных средств в связи с реализацией

проекта в год t( |

0 |

80220 |

71792 |

68825 |

66479 |

61368 |

|

5. Бюджетный эффект проекта (NPVБ) |

348648 | |||||

Таблица 5.7

Расчет коэффициента налоговой нагрузки

|

Обозначение показателей |

Значение показателей по итогам года | ||||

|

1-го |

2-го |

3-го |

4-го |

5-го | |

|

Сумма налоговых платежей, тыс.руб. |

95061 |

99963 |

111650 |

124574 |

128894 |

|

Выручка от продажи продукции (с НДС), тыс.руб |

429520 |

464526 |

499876 |

545765 |

563197 |

|

Коэффициент налоговой нагрузки, % |

22,13 |

21,52 |

22,34 |

22,83 |

22,89 |

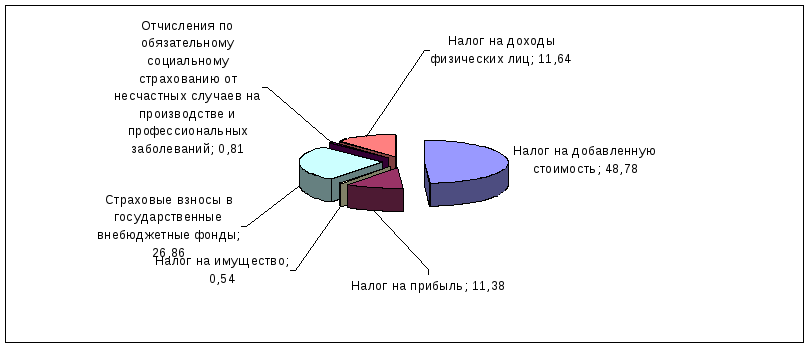

Рис. 5.1 – Структура налоговых платежей 1-го года

Выводыпо результатам выполнения раздела 5:

Данный проект эффективен для государства, т.к. Бюджетный эффект проекта (NPVБ) составил после 5 лет реализации проекта 348648 тыс. руб. Основную долю налоговой нагрузки составляет налог на добавленную стоимость – 48,78% в 1 год реализации. Коэффициент налоговой нагрузки изменяется в каждый год рассматриваемого периода, это связано с применением льгот на определенные виды налогов и изменением структуры расходов предприятия.