2. Определение размера первоначальных инвестиций и источников финансирования проекта

Предположим, что инвестиции в нематериальные активы составят 70 тыс руб. в начальный момент времени внедрения проекта. Инвестиции в оборотный капитал условно примем в размере 6,8% от инвестиций в основной капитал. Организационные расходы в связи с регистрацией предприятия, рекламой и т.п.. составят 80 тыс.руб.

Для реализации инвестиционного проекта предприятие имеет собственные средства в размере 70% от потребности в начальный момент времени. Дополнительную потребность в денежных средствах планируется покрывать за счет банковского кредита, взятого на четыре года.

В последующие годы источником финансирования инвестиций будут являться средства собственников предприятия и излишки денежных средств данного проекта.

Таблица 2.1

Определение размера первоначальных инвестиций

тысяч рублей

|

Направление инвестиций |

Сумма |

|

Инвестиции в основной капитал (ОС и НМА) |

110070 |

|

Инвестиции в оборотный капитал |

7485 |

|

Иные инвестиционные вложения |

80 |

|

Итого |

117635 |

Таблица 2.2

Источники финансирования проекта

тысяч рублей

|

Наименование источника финансирования проекта |

Сумма |

|

Денежные вклады собственников |

82344 |

|

Банковский кредит (долговое финансирование) |

35290 |

|

Вклады частных инвесторов («бизнес-ангелов») |

0 |

|

Вклады венчурных фондов в стартапы |

0 |

|

Бюджетные ассигнования |

0 |

|

Иное целевое финансирование |

0 |

|

Безвозмездная помощь (гранты или субсидии) |

0 |

|

Итого |

117635 |

Таблица 2.3

Параметры кредита

|

Показатели |

Значение показателей |

|

Сумма кредита, тыс. руб. |

35290 |

|

Ставка процента, % в год |

19 |

|

Единовременные комиссии, % от суммы кредита |

0 |

|

Ежемесячные комиссии, % от суммы кредита |

0 |

|

Срок кредита, мес. |

48 |

|

Вид платежа |

дифференцированный |

Таблица 2.4

Погашение кредита и уплата процентов за кредит

тысяч рублей

|

Наименование показателей |

Всего за период |

Значение показателей по итогам года | ||||

|

1-го |

2-го |

3-его |

4-го |

5-го | ||

|

Платежи по процентам |

13690 |

5937 |

4261 |

2584 |

908 |

0 |

|

Дополнительные расходы, связан-ные с получением и обслуживанием кредита |

0 |

0 |

0 |

0 |

0 |

0 |

|

Возврат основной суммы долга |

35290 |

8822 |

8822 |

8822 |

8822 |

0 |

|

Итого сумма платежа банку |

48980 |

14759 |

13083 |

11407 |

9730 |

0 |

3. Обоснование эффективности участия предприятия в инвестиционном проекте

3.1. Обоснование рентабельности производственной деятельности

Определить:

Ответить на вопрос: является ли коммерческая деятельность, организованная в рамках реализуемого инвестиционного проекта, рентабельной? Ответ подкрепить конкретными значениями соответствующих показателей.

Построить графики безубыточности. Рассчитать безубыточный объём производства и оценить запас прочности.

Методические указания:

Заполнить таблицы и после каждой таблицы привести подробный расчёт всех показателей.

Таблица 3.1.

Влияние ценовых и неценовых маркетинговых переменных

на изменение спроса и объём производства продукции

|

Наименование показателей |

Обозна-чение |

Значение показателей по годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Цена единицы продукции (с НДС), тыс.руб. |

р |

7670 |

8054 |

8496 |

9006 |

9484 |

|

Индекс цен на продукцию предприятия |

|

1,050 |

1,055 |

1,060 |

1,053 |

1,046 |

|

Затраты на маркетинговые мероприятия, тыс.руб. |

Смаркет |

0 |

520 |

0 |

0 |

0 |

|

Объем производства продукции, шт. |

Q |

56000 |

57680 |

58834 |

60599 |

59387 |

Р1= 6500*1,18=7670 Q1=56000

Р2= 7670 *1,05= 8054 Q2=56000*1,03=57680

Р3= 8054*1,055= 8496 Q3=57680*1,02=58834

Р4= 8496*1,06= 9006 Q4=58834*1,03=60599

Р5=9006*1,053=9484 Q5=60599*0,98=59387

Таблица 3.2.

Расчет выручки от продажи продукции

|

Наименование показателей |

Обозна-чение |

Значение показателей по годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Цена единицы продукции (с НДС), руб. |

р |

7670,0 |

8053,5 |

8496,4 |

9006,2 |

9483,6 |

|

Объем производства продукции, шт. |

Q |

56000 |

57680 |

58834 |

60599 |

59387 |

|

Выручка от продажи продукции, тыс.руб |

Вндс |

429520 |

464526 |

499876 |

545765 |

563197 |

|

Ставка НДС, % |

rндс |

18 |

18 |

18 |

18 |

18 |

|

Сумма НДС, полученная от покупателей, тыс.руб. |

НДСпол |

65520 |

70860 |

76252 |

83252 |

85911 |

|

Выручка без НДС (нетто-выручка) от продажи продукции, тыс.руб. |

В |

364000 |

393666 |

423624 |

462513 |

477285 |

Для первого года:

Вндс1=7670 руб*56000 шт.= 429520000 руб. = 429520 тыс. руб.

НДСпол1= 429520*0,18/1,18= 65520

В1=429520-65520=364000

Таблица 3.3.

Расчет себестоимости проданной продукции

(без коммерческих и управленческих расходов)

|

Наименование показателей |

Обозна-чение |

Значение показателей по годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Удельные переменные издержки, руб. |

AVC |

4300,00 |

4579,50 |

4808,48 |

5000,81 |

5225,85 |

|

Средний индекс изменения переменных издержек |

|

1,065 |

1,050 |

1,040 |

1,045 |

1,030 |

|

Объем производства продукции, шт. |

Q |

56000 |

57680 |

58834 |

60599 |

59387 |

|

Совокупные переменные издержки, тыс.руб. |

ТVC |

240800 |

264146 |

282900 |

303042 |

310346 |

|

Амортизационные отчисления, тыс.руб. |

АО |

9173 |

12102 |

12707 |

13805 |

14426 |

|

Себестоимость проданной про-дукции (без коммерческих и управленческих расходов), тыс.руб. |

С |

249973 |

276248 |

295607 |

316847 |

324772 |

Формула для расчёта: С= ТVC+АО

В данной задаче примем условно, что в себестоимости проданной продукции (С) все расходы, кроме амортизационных отчислений, являются переменными.

AVC 1=4300 AVC 2= 4300*1,065=4579,50 AVC 3= 4579,50*1,05=4808,48

AVC4=4808,48*1,04=5000,81AVC5=5000,81*1,045=5225,85

Для первого года: ТVC1=4300 руб*56000 шт= 240800000 руб= 240800 тыс. руб. С1=240800+9173=249973

Таблица 3.4.

Расчет амортизационных отчислений

|

Наименование показателей |

Обозна-чение |

Значение показателей по годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Основные фонды (с учётом ежегодной переоценки), тыс.руб. |

ОФ |

110070 |

145225 |

152486 |

165656 |

173110 |

|

Индекс цен на основные средства |

|

1,065 |

1,050 |

1,040 |

1,045 |

1,030 |

|

Средневзвешенный срок полезного использования основных средств, лет |

Тпол |

12 |

12 |

12 |

12 |

12 |

|

Годовая норма амортизационных отчислений, % от балансовой стоимости основных средств |

Nао |

8,33 |

8,33 |

8,33 |

8,33 |

8,33 |

|

Амортизационные отчисления, тыс.руб. |

АО |

9173 |

12102 |

12707 |

13805 |

14426 |

Формулы для расчёта: АО=ОФ×Nао/100,Nао=1/Тпол×100,

ОФ1= 110070ОФ2=110070*1,065+28000=145225

ОФ3=145225*1,05=152486ОФ4=152486*1,04*0,95+15000=165656ОФ5=165656*1,045=173110

Для первого года:

АО1= 11070*8,33/100=9173

Таблица 3.5.

Расчет коммерческих и управленческих расходов

тысяч рублей

|

Наименование показателей |

Обозна-чение |

Значение показателей по годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Коммерческие и управленческие расходы без учёта затрат на маркетинговую кампанию, тыс.руб. |

|

54000 |

57510 |

60386 |

62801 |

65627 |

|

Средний индекс изменения постоянных издержек |

|

1,065 |

1,050 |

1,040 |

1,045 |

1,030 |

|

Затраты на маркетинговую кампанию, тыс.руб. |

Смаркет |

0 |

520 |

0 |

0 |

0 |

|

Коммерческие и управленческие расходы, тыс.руб. |

Ску |

54000 |

58030 |

60386 |

62801 |

65627 |

Примечание:

Организации, осуществляющие производственную деятельность, в составе коммерческих расходовучитывают следующие расходы:

· на затаривание и упаковку изделий на складах готовой продукции;

· по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

· комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

· по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

· на рекламу;

· на представительские расходы;

· другие аналогичные по назначению расходы.

В состав управленческихмогут быть включены следующие расходы:

- административно-управленческие расходы;

- на содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

- налоги, уплачиваемые в целом по организации (налог на имущество, транспортный налог, земельный налог и т.п.);

- другие аналогичные по назначению расходы, возникающие в процессе управления организацией и обусловленные ее содержанием как единого финансово-имущественного комплекса.

Ску1=54000

Ску2=54000*1,065+520=57510+520=58030

Ску3=57510*1,05=60386

Ску4=60386*1,04=62801

Ску5=62801*1,045=65627

Таблица 3.6.

Расчёт прибыли от продажи продукции

тысяч рублей

|

Наименование показателей |

Обозна-чение |

Значение показателей по годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Выручка без НДС (нетто-выручка) от продажи продукции |

В |

364000 |

393666 |

423624 |

462513 |

477285 |

|

Себестоимость проданной продукции (без коммерческих и управленческих расходов) |

С |

249973 |

276248 |

295607 |

316847 |

324772 |

|

Валовая прибыль

|

Пвал |

114028 |

117418 |

128017 |

145666 |

152514 |

|

Коммерческие и управленческие расходы |

Ску |

54000 |

58030 |

60386 |

62801 |

65627 |

|

Прибыль (убыток) от продажи продукции |

Ппр |

60028 |

59388 |

67631 |

82865 |

86887 |

Для первого года: Пвал1=364000-249973=114028

Ппр1=114028-54000=60028

Таблица 3.7.

Расчет переменных, постоянных и совокупных издержек

тысяч рублей

|

Наименование показателей |

Обозна-чение |

Значение показателей по годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Совокупные переменные издержки, тыс.руб. |

ТVC |

240800 |

264146 |

282900 |

303042 |

310346 |

|

Амортизационные отчисления, тыс.руб. |

АО |

9173 |

12102 |

12707 |

13805 |

14426 |

|

Коммерческие и управленческие расходы |

Ску |

54000 |

58030 |

60386 |

62801 |

65627 |

|

Совокупные постоянные издержки, тыс.руб. |

TFC |

63173 |

70132 |

73093 |

76606 |

80053 |

|

Совокупные издержки, тыс.руб.

|

TC |

303973 |

334278 |

355993 |

379648 |

390399 |

Формулы для расчёта: TFC= Ску+ АО

TC 1=240800+(9173+54000)= 303973

Таблица 3.8.

Расчет себестоимости единицы продукции

|

Наименование показателей |

Обозна-чение |

Значение показателей по годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Совокупные постоянные издержки, тыс.руб. |

TFC |

63173 |

70132 |

73093 |

76606 |

80053 |

|

Объем производства продукции, шт. |

Q |

56000 |

57680 |

58834 |

60599 |

59387 |

|

Удельные постоянные издержки, руб. |

AFC |

1128,08 |

1215,88 |

1242,36 |

1264,15 |

1347,99 |

|

Удельные переменные издержки, руб. |

AVC |

4300,00 |

4579,50 |

4808,48 |

5000,81 |

5225,85 |

|

Себестоимость единицы продукции, руб. |

S |

5428,08 |

5795,38 |

6050,84 |

6264,96 |

6573,84 |

Для первого года:

AFC1=63173000/56000=1128,08руб.

S1=1128,08+4300,00=5428,08 руб.

Таблица 3.9.

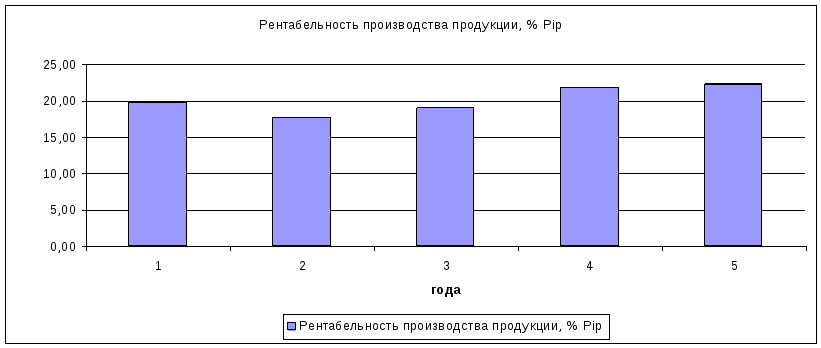

Рентабельность производства продукции

|

Наименование показателей |

Обозна-чение |

Значение показателей по годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Цена единицы продукции (с НДС), руб. |

Р |

7670,00 |

8053,50 |

8496,44 |

9006,23 |

9483,56 |

|

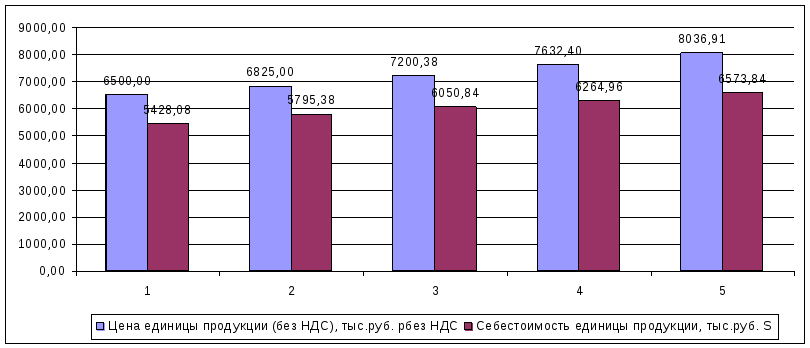

Цена единицы продукции (без НДС), тыс.руб. |

рбез НДС |

6500,00 |

6825,00 |

7200,38 |

7632,40 |

8036,91 |

|

Себестоимость единицы продукции, тыс.руб. |

S |

5428,08 |

5795,38 |

6050,84 |

6264,96 |

6573,84 |

|

Прибыль с единицы продукции, тыс.руб. |

Пед |

1071,92 |

1029,62 |

1149,54 |

1367,44 |

1463,07 |

|

Рентабельность производства продукции, % |

PIp |

19,75 |

17,77 |

19,00 |

21,83 |

22,26 |

Для первого года:

рбез НДС1= 7670/1,18=6500

Пед 1= 6500-5428,08=1071,92

PIp1=1071,92/5428,08*100=19,75%

Таблица 3.10.

Анализ безубыточности производства

|

Наименование показателей |

Обозна-чение

|

Значение показателей по годам | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Планируемый объем производства продукции, шт. |

Q |

56000 |

57680 |

58834 |

60599 |

59387 |

|

Выручка без НДС (нетто-выручка) от продажи продукции, тыс.руб. |

В |

364000 |

393666 |

423624 |

462513 |

477285 |

|

Совокупные издержки, тыс. руб. |

TC |

303973 |

334278 |

355993 |

379648 |

390399 |

|

Прибыль (убыток) от продажи продукции, тыс.руб. |

Ппр |

60028 |

59388 |

67631 |

82865 |

86887 |

|

Совокупные постоянные издержки, тыс.руб. |

TFC |

63173 |

70132 |

73093 |

76606 |

80053 |

|

Цена единицы продукции (без НДС), руб. |

рбез НДС |

6500,0 |

6825,0 |

7200,4 |

7632,4 |

8036,9 |

|

Удельные переменные издержки, руб. |

AVC |

4300,0 |

4579,5 |

4808,5 |

5000,8 |

5225,9 |

|

Порог рентабельности (безубыточный объём производства), шт. |

Qб |

28715 |

31232 |

30558 |

29110 |

28478 |

|

Запас прочности, %

|

Кпр |

48,72 |

45,85 |

48,06 |

51,96 |

52,05 |

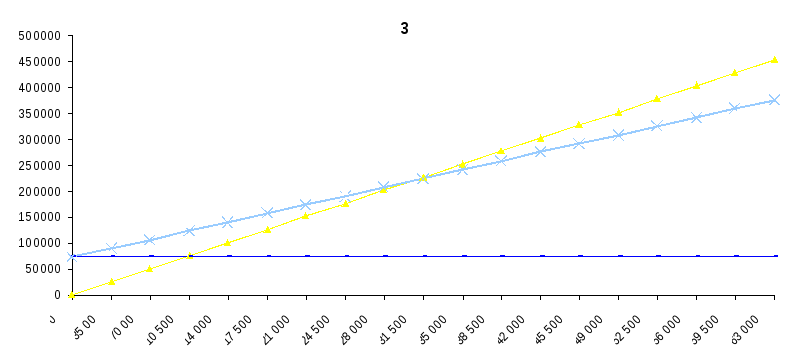

Qб1= 63173000/(6500,0-4300,0)= 28715

Кпр1=(56000-28715)/ 56000*100=48,72%

Запас прочности характеризует уровень риска попадания в область убытков и рассчитывается:

![]() ,

,

где Кпр – запас прочности, %;

Q– планируемый (ожидаемый) объём реализации продукции, шт;

Qб – безубыточный объём реализации продукции, шт.

![]()

Рисунок 3.1 - График безубыточности для 1-го года

Рисунок 3.2 - График безубыточности для __3__-го года

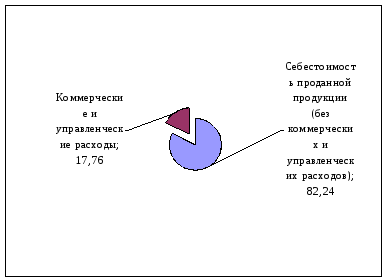

ТС = С + Ску

Рис. 3.3 - Структура совокупных издержек в 1-ом году ( по табл. 3.6)

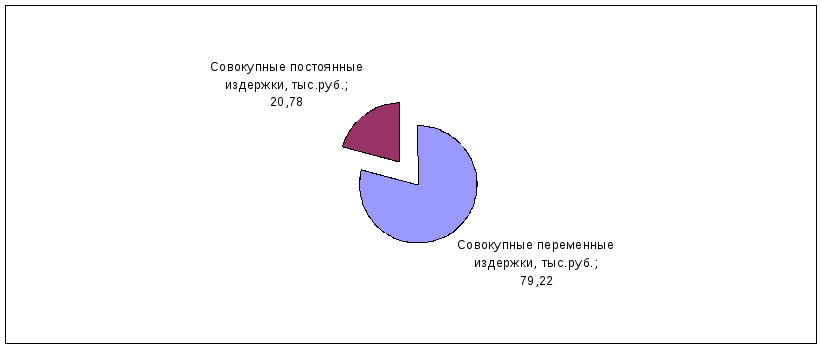

ТС = ТVC +TFC

Рис. 3.4 - Структура совокупных издержек в 1-ом году ( по табл. 3.7)

Рис. 3.5 – Цена и себестоимость продукции ( по табл. 3.9 )

Рис. 3.6 – Рентабельность продукции ( по табл. 3.9 )

Выводы по результатам выполнения п.3.1:

Коммерческая деятельность, организованная в рамках реализуемого инвестиционного проекта является рентабельной, потому что заметен рост прибыли единицы продукции с 1,07 тыс.руб. до 1,46 тыс. руб., в 5 году т.е прибыль с единицы продукции выросла на 0,4 тыс. руб. в рассматриваемый период, , а также рост рентабельности производства с 19,75% до 22,26% в 5 году реализации проекта. Но произошло снижение рентабельности производства во 2 году до 13,63%. Это говорит о нестабильном положении компании, из-за снижения объемов производства 5 году и увеличения себестоимости продукции в каждый год рассматриваемого периода. Получение прибыли стало возможным благодаря росту цен на продукцию предприятия с 7,67 тыс. руб. до 9,48 тыс. руб., т.е. на 1,81 тыс. руб.