2. Анализ финансовой деятельности предприятия ооо «Кондитер»

2.1. Организационно- экономическая характеристика предприятия ооо «Кондитер»

Общество с ограниченной ответственностью «Кондитер», создано общим собранием участников общества от 24 января 2005 года для осуществления хозяйственной и иной коммерческой деятельности на территории Республики Башкортостан и за ее пределами.

Общество создано в соответствии с Гражданским Кодексом Российской Федерации, федеральным законом «Об обществах с ограниченной ответственностью» и осуществляет свою деятельность на основе самофинансирования и самоокупаемости, в соответствии с Уставом и действующим на территории Республики Башкортостан законодательством.

Полное фирменное наименование Общества: Общество с ограниченной ответственностью ООО «Кондитер». Сокращенное фирменное наименование Общества: ООО «Кондитер».

Место нахождения Общества: 450027, Г УФА, ШОССЕ УФИМСКОЕ,3//1.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права нести обязанности, быть истцом и ответчиком в суде,

Общество может иметь гражданские права и исполнять гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных действующим законодательством Российской Федерации и Республики Башкортостан, если это не противоречит предмету и целям деятельности, определенно ограниченным настоящим уставом.

Общество считается созданным как юридическое лицо с момента его государственной регистрации в порядке, установленном действующим законодательством Российской Федерации и Республики Башкортостан о государственной регистрации юридических лиц.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации»

Видами деятельности Общества являются – производство хлеба, сухих хлебобулочных и кондитерских изделий.

Основной целью деятельности ООО «Кондитер» является получение максимальной прибыли посредством удовлетворения материальных и социальных потребностей его участников и населения.

Достижение поставленных целей происходит посредством осуществления следующих видов деятельности, что следует отнести к основным функциям предприятия:

-производство кондитерских и хлебобулочных изделий;

-розничная торговля продовольственными и непродовольственными товарами;

-оказание посреднических услуг предприятиям, организациям, учреждениям к частным лицам»

Для достижения целей своей деятельности Общество имеет в своей собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде и арбитражном суде.

Уставный капитал общества составляется из номинальной стоимости долей его участников и определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Размер уставного капитала Общества составляет 10 000 (десять тысяч) рублей.

Управление Обществом осуществляется высшим органом Общества, которым является Общее собрание участников (в случае, если число участников больше одного).

Участниками Общества могут быть граждане и юридические лица. Участник имеет право: принимать участие в распределении прибыли, участвовать в управлении делами Общества, продать или иным образом уступить свою долю в уставном капитале Общества, получать информацию о деятельности Общества и знакомиться с бухгалтерскими книгами и иной документацией, пользоваться иными правами, предоставляемыми участникам ООО действующим законодательством.

Участник обязан: вносить вклады в порядке, в размерах, в составе и в сроки, установленные законодательством и Уставом, выполнять обязательства, сохранять конфиденциальность по вопросам, касающимся деятельности Общества.

В Обществе создаются следующие фонды: резервный фонд; фонд накопления; фонд потребления; фонд охраны труда для финансирования мероприятий по охране и улучшению условий труда;

Часть чистой прибыли, подлежащей распределению, распределяется пропорционально вкладам в Уставный капитал Общества. Органами управления Общества являются:

-участники Общества;

-генеральный директор.

Высшим органом управления обществом являются его участники. Решения высшего органа управления принимаются на совещании и оформляются письменно. К исключительной компетенции высшего органа управления Общества, относятся следующие вопросы:

-определение основных направлений деятельности Общества, утверждение его планов и отчетов об их выполнении;

-внесение изменений и дополнений в Устав:

-принятие решения о реорганизации или ликвидации Общества (в том числе утверждение ликвидационного баланса);

-принятие решения об изменении размеров уставного капитала, установление порядка и условий внесения дополнительных вкладов;

-создание филиалов и открытие представительств Общества, утверждение Положений о них, принятие решений о прекращении деятельности филиалов и представительств;

-назначение генерального директора Общества и досрочное прекращение его полномочий определение и утверждение условий договора общества с генеральным директором;

-избрание и досрочное прекращение полномочий ревизора Общества;

-утверждение годовых отчетов Общества, представляемых генеральным директором, утверждение годовых бухгалтерских балансов и отчетов о прибылях и убытках Общества;

-принятие решения о распределении чистой прибыли Общества;

-принятие решений о вступлении Общества в юридические образования и о выходе из них;

-принятие решения о приобретении Обществом доли участника;

-включение в Общество нового участника;

-отчуждение, передача в залог или аренду имущества, балансовая стоимость которого превышает 100 минимальных размеров оплаты труда на момент заключения сделки;

-назначение аудиторской проверки, выбор аудитора и определение размера оплаты его услуг;

-предоставление участникам Общества, а также ограничение или прекращение предоставленных ему дополнительных прав;

-возложение на участнике в Общества дополнительных обязанностей и прекращение их;

-решение иных вопросов, предусмотренных законодательством РФ и Уставом.

Вопросы, отнесенные к исключительной компетенции высшего органа Общества, не могут быть переданы на решение исполнительного органа Общества.

Общество осуществляет следующие основные виды деятельности:

-производство кондитерских и хлебобулочных изделий;

-осуществление торгово-закупочной и посреднической деятельности, в том числе оптовой и розничной торговлей через торговые точки предприятия.

Для ООО «Кондитер» присуще структура управления, ориентированная на потребителя, (рис. 2.1).

Схема управления ООО «Кондитер» представлена на рисунке 2.1.

|

|

|

Генеральный директор |

|

| ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Директор финансово-экономического департамента |

|

Заместитель Генерального директора по производству |

|

Директор коммерческого департамента | ||||||||||||

|

|

|

|

|

|

|

|

| |||||||||

|

|

Главный бухгалтер |

|

|

Начальник кондитерского цеха |

|

|

Менеджер по снабжению | |||||||||

|

|

|

| ||||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

Начальник финансового департамента |

|

|

Мастер смены |

|

|

Начальник отдела продаж | |||||||||

|

|

| |||||||||||||||

|

|

|

|

|

|

|

|

| |||||||||

|

|

Начальник службы |

|

|

Начальник макаронного

ц |

|

|

| |||||||||

|

|

| |||||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

|

|

|

|

|

|

| |||||||||

|

|

|

|

|

Мастер смены |

|

|

| |||||||||

|

|

|

|

|

|

|

|

| |||||||||

|

|

|

|

|

Начальник хлебопекарного цеха |

|

|

| |||||||||

еха

еха

Рисунок 2.1.Схема управления ООО «Кондитер»

Особенность её заключается в том, что на производственном и обслуживающем уровне структуры организации происходит обособление функций но группе клиентов. Это позволяет сосредоточить внимание на запросах определенных групп клиентов или рынков. При этом у клиента должно создаться впечатление, что организация работает только на него.

Достоинствами структуры управления, ориентированной на потребителя, являются:

-быстрое обеспечение оперативности и качества обслуживания клиентов или рынков;

-привлечение к руководству более компетентных в конкретной области специалистов;

-создание сплочённого управленческого и производственного коллективов;

-оперативность в решении нестандартных ситуаций;

-повышение персональной ответственности.

Недостатками структуры управления, ориентированной на потребителя, являются:

-трудность координации деятельности всех подразделений;

-большой риск спада объёма обслуживания.

Генеральный директор является единоличным исполнительным органом Общества. Он назначается участниками Общества. Генеральный директор может быть избран не из числа участников Общества.

Генеральный директор:

-действует без доверенности от имени Общества, в том числе, представляет его интересы и совершает сделки (не отнесенные к исключительной компетенции участников Общества);

-выдает доверенности на право представительства от имени Общества, за исключением доверенностей с правом передоверия;

-обеспечивает выполнение текущих и перспективных планов Общества;

-издает приказы о назначении на должность работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

-принимает решения и издает приказы по оперативным вопросам деятельности Общества, обязательные для исполнения работниками Общества;

-осуществляет подготовку необходимых материалов и предложений для рассмотрения участниками Общества и обеспечивает исполнение принятых им решений;

-к компетенции генерального директора относятся иные вопросы, предусмотренные трудовым договором (контрактом) и не отнесенные законодательством РФ и Уставом к исключительной компетенции участника Общества.

Организационная структура - специально разработанная целостная система, позволяющая работникам максимально эффективно добиваться поставленных перед ними целей. Разработка конкретной организационной структуры предполагает создание коммуникационной сети, по которой проходят управленческие решения, осуществляется информационная связь различных уровней управления и контроль за выполнением принятых решений.

В соответствии с данными отчета за 2011-2013гг. следует провести горизонтальный и вертикальный анализ, который позволит определить структуру финансового результата, состав и динамику. Для этого удобнее всего воспользоваться аналитической формой отчета о прибылях и убытках, которая представлена в таблице 2.1

Таблица 2.1.Анализ данных отчета о прибылях и убытках, тыс. руб.

|

Показатель |

Абсолютное значение |

Относительное значение, % |

Абсолютное изменение |

Относительное изменение, % |

Темп роста, %

| |||||||

|

2013 г. к 2012 г | ||||||||||||

|

2011г. |

2012г. |

2013г. |

2011г. |

2012г. |

2013г. |

2012г. |

2013г. |

2012г. |

2013г. |

2012г. |

2013г. | |

|

Выручка |

1824,0 |

3691,0 |

6338,0 |

100,0 |

100,0 |

100,0 |

1867,0 |

2647,0 |

- |

- |

202,4 |

171,7 |

|

Себестоимость |

1355,0 |

2904,0 |

4810,0 |

74,3 |

78,7 |

75,9 |

1549,0 |

1906,0 |

4,4 |

-2,8 |

214,3 |

165,6 |

|

Прочие расходы |

2,0 |

0,0 |

0,0 |

0,1 |

0,0 |

0,0 |

-2,0 |

0,0 |

-0,1 |

0,0 |

- |

- |

|

Прибыль |

467,0 |

787,0 |

1528,0 |

25,6 |

21,3 |

24,1 |

320,0 |

741,0 |

-4,3 |

2,8 |

168,5 |

194,2 |

|

Чистая прибыль |

467,0 |

787,0 |

1528,0 |

25,6 |

21,3 |

24,1 |

320,0 |

741,0 |

-4,3 |

2,8 |

168,5 |

194,2 |

По данным таблицы видно, что доля прибыли в выручке в 2012 г. сократилась на 4,3%, соответственно на эту величину увеличилась себестоимость вместе с прочими расходами. В 2013г. доля прибыли возросла до 24,1%, таким образом, прибыль увеличилась на 2,8% по сравнению с 2012г.

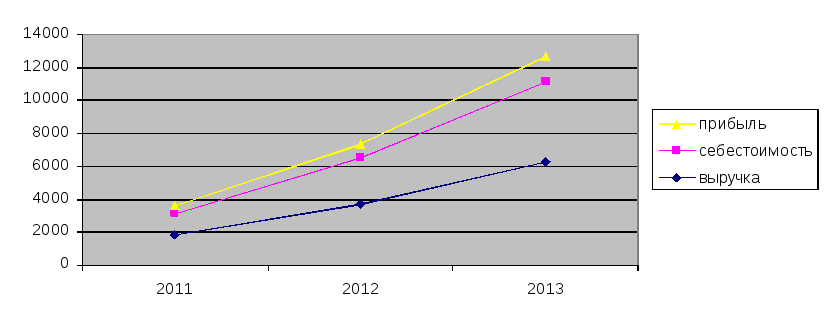

Темп роста выручки составил 202,4% в 2012г., 179,8% - в 2013г. Однако в 2012г. темп роста прибыли отстает от темпов роста выручки и себестоимости и составляет 168,5%. В 2013г. ситуация изменяется, и уже темп роста прибыли опережает рост выручки, составив 194,2% . Темп роста выручки в 2013 г. составил 171,7%, темп роста себестоимости - 165,6%. Снижение темпов роста себестоимости является положительным фактом. Динамика финансовых результатов наглядно представлена на рисунке 2.2

Рис. 2.2. Динамика финансовых результатов ООО «Кондитер»

Как видно из рисунка, структура отчета о прибылях и убытках менялась незначительно: доля себестоимости в выручке в период с 2011 по 2013гг. составляла 74-79%, доля прибыли – 21-26%.

Состав работающих на предприятии принято анализировать по численному составу, структуре, соответствию рабочих мест составу работников предприятия, динамике численного состава и текучести персонала (кадров).

Таблица 2.2.Динамика движения персонала ООО «Кондитер»

|

Показатель |

2011г |

2012г |

2013г |

Изменения | |||||

|

2012г к 2011г. |

2013г к 2012г. |

2013г к 2011г. | |||||||

|

чел. |

% |

чел. |

% |

чел. |

% | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Численность персонала на начало года |

41 |

40 |

35 |

-1 |

97,6 |

-5 |

87,5 |

-6 |

85,4 |

|

Приняты на работу |

20 |

21 |

18 |

1 |

105 |

-3 |

85,7 |

-2 |

90,0 |

|

Выбыли |

15 |

19 |

12 |

4 |

127 |

-7 |

63,2 |

-3 |

80 |

|

В том числе: |

|

|

|

|

|

|

|

|

|

|

по собственному желанию |

3 |

7 |

4 |

4 |

233 |

-3 |

57,1 |

1 |

133 |

|

уволены за нарушение трудовой дисциплины |

2 |

4 |

5 |

2 |

200 |

1 |

125 |

3 |

250,0 |

Продолжение таблицы 2.2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Численность персонала на конец года |

40 |

42 |

41 |

2 |

105 |

-1 |

97,6 |

1 |

102,5 |

|

Среднесписочная численность персонала |

41 |

45 |

43 |

4 |

110 |

-2 |

95,6 |

2 |

104,9 |

|

Коэффициент оборота по приему работников |

0,49 |

0,47 |

0,42 |

-0 |

|

-0,05 |

|

-0,1 |

|

|

Коэффициент оборота по выбытию работников |

0,37 |

0,42 |

0,28 |

0,06 |

|

-0,14 |

|

-0,1 |

|

|

Коэффицент текучести кадров |

0,12 |

0,24 |

0,21 |

0,12 |

|

-0,04 |

|

0,1 |

|

|

Коэффицент постоянства кадров |

0,49 |

0,47 |

0,53 |

-0 |

|

0,068 |

|

0 |

|

По данным таблицы 2.2 видим, что численность персонала в ООО «Кондитер» на начало года в 2013 году составила 35 человек, по сравнению с 2011 годом снизилась на 6 человек и составила 85,4 %, а с 2012 годом снизилась на 5 человек и составила 87,5 %.

Число принятых на работу в 2013 году составило 18 человек, по сравнению с 2011 годом уменьшилось на 2 человека и составило 85,4 %, а с 2012 годом уменьшилось на 3 человека и составило 87,5 %.

Выбыло в 2013 году 12 человек, по сравнению с 2011 годом на 3 человека выбыло меньше и составило 80 %, а с 2012 годом выбыло на 7 человек меньше и составило 63,2 %.

Численность персонала на конец года в ООО «Кондитер» составила 41 человек, по сравнению с 2011 годом увеличилась на 1 человека и составила 102,5 %, а с 2012 годом уменьшилась на 1 человека и составила 97,6 %.

Среднесписочная численность в 2013 году составила 43 человека, по сравнению с 2011 годом увеличилась на 2 человека и составила 104,5 %, а с 2012 годом уменьшилась на 2 человека и составила 95,6 %.

Анализ использования основных средств предприятия представлен в таблице 2.3

Таблица 2.3.Анализ использования основных средств предприятия

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Отклонение 2013 г. к 2011 г.,% |

|

Среднесписочная численность, чел. |

41 |

45 |

43 |

|

|

Выручка |

1824 |

3691 |

6638 |

171,7 |

|

Себестоимость продукции |

1355,0 |

2904,0 |

4810,0 |

165,6 |

|

Прибыль от реализации продукции |

467,0 |

787,0 |

1528,0 |

194,2 |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

214 |

1413 |

1650 |

771 |

|

Фондоемкость, руб. |

0,11 |

0,38 |

0,24 |

126 |

|

Фондовооруженность, т. руб./чел |

0,19 |

0,031 |

0,02 |

13,6 |

|

Рентабельность % |

0,26 |

0,21 |

0,23 |

88 |

Из таблицы 2.3 следует, что за анализируемый период деятельности предприятия, показатель фондовооруженности снизился на 86,4%, показатель фондоемкости вырос значительно: на 26 %, рентабельность продаж снизилась 12%. После проведения структурного и динамического анализа финансовой отчетности необходимо провести анализ финансового состояния предприятия: платежеспособности, ликвидность активов баланса, показатели финансовой устойчивости, затем определить эффективность деятельности предприятия на основе коэффициентов рентабельности.

Финансовое состояние предприятия – это сложная экономическая категория, отражающая на определенный момент способность субъекта финансировать свою деятельность и вовремя рассчитываться по своим обязательствам. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным.Платежеспособность является внешним проявлением финансового состояния предприятия, а финансовая устойчивость – внутренняя сторона, обеспечивающая стабильную платежеспособность в длительной перспективе, в основе которых лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков.

Прежде чем проводить анализ, необходимо перегруппировать статьи баланса: активы – в порядке убывания ликвидности, пассивы – в порядке уменьшения срочности погашения обязательств.

Таблица 2.4.Группировка статей баланса по ликвидности

|

Группа статей |

Статьи баланса, входящие в группу |

2013г. |

Группа статей |

Статьи баланса, входящие в группу |

2013г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

АКТИВЫ |

3555 |

ПАССИВЫ |

3555 | ||

|

Наиболее ликвидные активы |

- денежные средства; - краткосрочные финансовые вложения |

478 |

Наиболее срочные обязательства |

- кредиторская задолженность; |

2017 |

|

Быстрореа-лизуемые активы |

-дебиторская задол-женность сроком погашения до 12 месяцев |

529 |

Краткосрочные пассивы |

- краткосрочные кредиты и займы |

- |

|

Медленно реализуемые активы |

- запасы и затраты; - дебиторская задолженность сроком погашения более 12 месяцев |

898 |

Долгосрочные пассивы |

- долгосрочные кредиты и займы |

- |

|

Труднореали-зуемые активы |

-внеоборотные активы |

1650 |

Постоянные пассивы |

- капитал и резервы |

1538 |

По данным таблицы 2.4 можно сделать следующие предварительные заключения: в 2011г. предприятие обладало достаточными денежными средствами для погашения наиболее срочных обязательств, в 2012г. величина

наиболее ликвидных активов намного меньше краткосрочных обязательств, в 2013г. этот разрыв сокращается, но по-прежнему денежных средств недостаточно для погашения срочных обязательств.

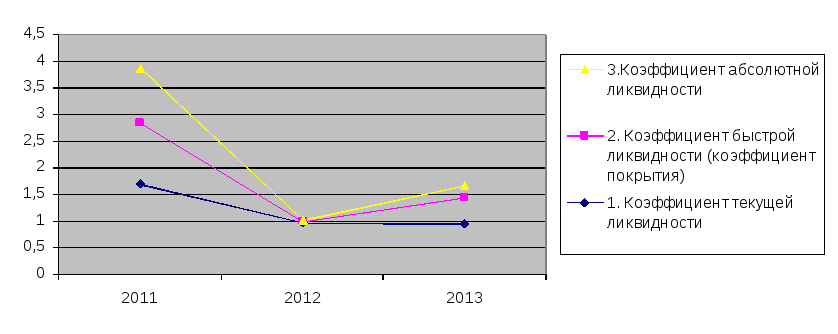

Коэффициенты ликвидности, платежеспособности и финансовой устойчивости предприятия приведены в данных таблица 2.5

Таблица 2.5. Анализ ликвидности и платежеспособности ООО «Кондитер»

|

Показатель |

Значение |

Нормативн.зн. |

Вывод | ||

|

2011г. |

2012г. |

2013г. | |||

|

Коэффициент текущей ликвидности |

1,7 |

0,97 |

0,94 |

1.5 - 2.5 |

Показывает, что предприятие не обеспечено оборотными средствами и не сможет своевременно погасить свои обязательства на 2-3 месяца вперед. |

|

Коэффициент быстрой ликвидности (коэффициент покрытия) |

1,16 |

0,04 |

0,5 |

> 1,0 |

Коэффициент характеризует ликвидность предприятия. При величине менее 1, что наблюдалось в последние 2 года, предприятие не имеет возможности погасить свои обязательства в течение 1-2 месяцев. |

|

Коэффициент быстрой ликвидности (коэффициент покрытия) |

1,16 |

0,04 |

0,5 |

> 1,0 |

Коэффициент характеризует ликвидность предприятия. При величине менее 1, что наблюдалось в последние 2 года, предприятие не имеет возможности погасить свои обязательства в течение 1-2 месяцев. |

|

Коэффициент абсолютной ликвидности |

1,02 |

0,02 |

0,24 |

> 0,2 |

При коэффициенте 0,02 предприятие неспособно погасить свои обязательства в течение 1 месяца. |

|

Излишек (недостаток) собственных оборотных средств |

263 |

-616 |

-112 |

|

Отрицательное значение коэффициента в 2012, 2013 гг. характеризуют финансовое состояние предприятия как кризисное |

|

Излишек (недостаток) долгосрочных пассивов, необходимых для формирования запасов и затрат |

61 |

-19125 |

-1010 |

|

|

|

Коэффициент автономии |

0,56 |

0,04 |

0,07 |

≥ 0,5 |

Доля собственного капитала во всем капитале в 2011 г. составила 56%, затем в 2012 резко сократилась до 4%, в 2013 г. незначительно увеличился до 7%. |

|

Коэффициент автономии |

0,56 |

0,04 |

0,07 |

≥ 0,5 |

Т.о. в последние два года предприятие практически полностью зависимо от источников заемных средств. |

По показателям, рассчитанным в таблице 2.5 можно охарактеризовать финансовое состояние предприятия как крайне неустойчивое, кризисное и финансово зависимое. Причем по некоторым показателям прослеживается отрицательная динамика. Связано это, прежде всего, с резким ростом производства, значительным приращением внеоборотных активов, увеличением запасов, ростом кредиторской задолженности, с одной стороны и, менее значительным увеличением ликвидных средств и собственного капитала, с другой.

Динамика ликвидности предприятия показана на рис.2. 3

Рис.2.3. Динамика коэффициентов ликвидности

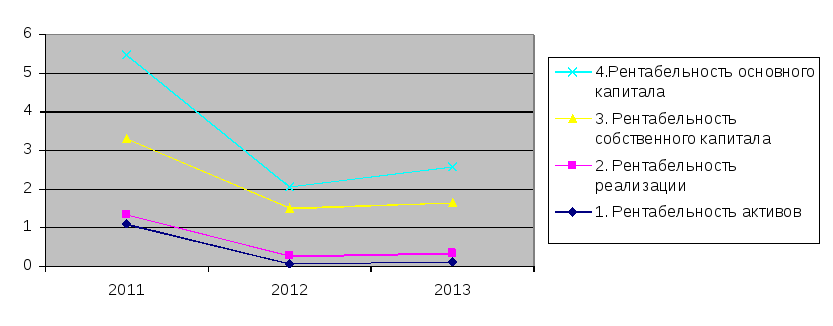

В таблице 2.6 рассчитаны основные виды рентабельности (прибыльности) предприятия. Динамика коэффициентов рентабельности показана на рис. 2.4

Таблица 2.6.Показатели эффективности деятельности ООО «Кондитер»

|

Показатель рентабельности |

Расчет |

Вывод | ||

|

2011г. |

2012г. |

2013г. | ||

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность активов |

1,1

|

0,07 |

0,13 |

В данном случае присутствует положительная динамика. Это связано со значительным уменьшением запасов |

|

Рентабельность реализации |

0,26 |

0,21 |

0,23 |

Рентабельность 21% и 23% показывают хороший результат работы и положительную динамику. Данный |

|

|

|

|

|

коэффициент можно увеличить за счет сокращения издержек, т.е. себестоимости продукции и (или) за счет увеличения цены реализации |

|

Рентабельность собственного капитала |

1,95 |

1,24 |

1,31 |

Высокие показатели рентабельности собственного капитала свидетельствуют о значительном темпе роста производства. |

|

Рентабельность основного капитала |

2,18 |

0,56 |

0,93 |

Положительная динамика рентабельности основного капитала свидетельствует об увеличении эффективности его использования и повышении доли прибыли на единицу капитала. |

Рассматривая коэффициенты рентабельности обособленно, можно сделать вывод об эффективной работе предприятия. Но, рассматривая рентабельность в комплексе с ликвидностью, следует помнить об основной дилемме финансового менеджмента – либо рентабельность, либо ликвидность.

Зачастую приходится жертвовать либо тем, либо другим в попытках совместить динамичное развитие с наличием достаточного уровня денежных средств и высокой платежеспособностью.

Низкие коэффициенты текущей ликвидности могут свидетельствовать как о финансовом нездоровье, так и о динамично развитии предприятия, бурном наращивании оборота и быстром освоении рынка.

Рис.2.4. Динамика коэффициентов рентабельности ООО «Кондитер»

Коэффициенты рентабельности в данных таблицы 2.6 и рис. 2.4 показывают отрицательную динамику эффективности деятельности предприятия в 2012г. и незначительный рост в 2013г.

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе предприятия (приложение А) и в отчете о прибылях и убытках (приложение Б). Анализ баланса по структуре и динамике представлен в данных таблицы 2.7

Таблица 2.7.Аналитический баланс ООО «Кондитер» (Активы)

|

Активы |

2011г. |

2012г. |

2013г. |

Изменение 2013г. к 2011г. % |

|

1 |

2 |

3 |

4 |

5 |

|

1.Внеоборотные активы

|

214 |

1413 |

1650 |

771 |

|

Нематериальные активы |

0 |

0 |

0 |

0 |

|

в том числе: Основные средства |

214 |

1413 |

1650 |

771 |

|

Незавершенное строительство |

- |

- |

- |

- |

|

Оборотные активы Запасы |

202 |

18509 |

898 |

444 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

202 |

18509 |

898 |

444 |

|

готовая продукция и товары для перепродажи |

- |

- |

- |

- |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

53 |

453 |

529 |

998 |

|

Денежные средства |

379 |

410 |

478 |

126 |

|

БАЛАНС |

848 |

20785 |

3555 |

419 |

Таблица 2.8.Аналитический баланс ООО «Кондитер» (Пассивы), в тыс. руб.

|

Пассивы |

2011г. |

2012г. |

2013г. |

Изменение 2013г. к 2011г, в %. |

|

Капитал и резервы Уставный капитал |

10 |

10 |

10 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

467 |

787 |

1528 |

327 |

|

Краткосрочные обязательства Займы и кредиты |

371 |

19988 |

2017 |

543 |

|

Кредиторская задолженность |

371 |

19988 |

2017 |

543 |

|

в том числе: поставщики и подрядчики |

371 |

19988 |

2017 |

543 |

|

БАЛАНС |

848 |

20785 |

3555 |

419 |

Как видно из таблицы 2.8, в период с 2011г. по 2012г. у предприятия резко выросла величина активов. Такой рост обусловлен, в первую очередь, резким ростом объемов производства, а также тем, что предприятие в 2011г. функционирует только с мая месяца. Практически вся величина активов предприятия выросла за счет запасов (на 91,8% от общего изменения активов), на 6% - за счет внеоборотных активов, на 2% за счет дебиторской задолженности. Величина изменения денежных средств на общее изменение активов практически не повлияла (0,3%).

Среди источников образования активов наибольший удельный вес занимает кредиторская задолженность (96,2% в 2012г.), соответственно кредиторская задолженность обеспечила 98,5% прироста всех пассивов, тогда как прибыль всего лишь на 1.6%.

В 2013г. активы предприятия резко сократились. Произошло это в связи с уменьшением запасов на 95% по отношению к 2012г., которые предприятие в 2013г. использовало для производства. В величине общего сокращения активов сокращение запасов составило 102,2%. Внеоборотные активы увеличились на 16,8% по сравнению с 2012г., а общем изменении – на 1,4%. Увеличились также денежные средства и дебиторская задолженность – на 16,6% и 16,8% к 2012г. соответственно.

В величине общего изменения изменение этих двух статей в совокупности составило менее 1%.

Основываясь на полученных данных, можно сделать вывод о том, что предприятие развивается неравномерно, не имея четкой стратегии развития. Как видно из рисунков, активы предприятия и источники их образования сначала резко растут, затем также резко уменьшаются, практически вернувшись на уровень 2011г. Как уже было сказано выше, активы предприятия изменялись в основном за счет изменения запасов, что отражено в рис. 6, где линия изменения запасов повторяет общую тенденцию. Изменение пассивов происходило за счет кредиторской задолженности.

Структура баланса также изменялась неравномерно и как видно из таблицы, в 2012г. присутствует значительная диспропорция статей, как активов, так и пассивов. В 2011г. и в 2013г. эта диспропорция менее существенна. Основным документом, отражающим финансовые результаты предприятия, является отчет о прибылях и убытках. Как признают многие эксперты в области управления финансами на предприятии, форма №2 «Отчет о прибылях и убытках» не позволяет полноценно проанализировать эффективность деятельности предприятия. В целях управленческого учета некоторые предприятия применяют, наряду с формой №2, форму, соответствующую международным стандартам финансовой отчетности.

На рассматриваемом предприятии рекомендуемая Минфином форма №2 составляется не в полном объеме.

Так, например, в ней не выделены управленческие и коммерческие расходы, которые включены в себестоимость. По этим причинам сложно провести серьезный анализ финансовых результатов, позволяющий принимать адекватные управленческие решения, и проведенный далее анализ отчета о прибылях и убытках позволяет лишь выявить общую тенденцию развития предприятия и эффективности его деятельности.

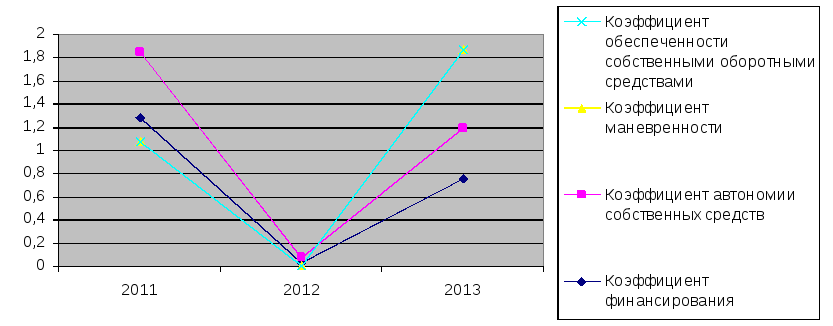

Таблица 2.9.Коэффициенты финансовой устойчивости

|

Показатели |

2011г. |

2012г. |

2013г. |

|

Собственные средства, тыс. руб. |

477 |

797 |

1 538 |

|

Заемные средства, тыс. руб. |

371 |

19 988 |

2 017 |

|

Коэффициент финансирования |

1,29 |

0,04 |

0,76 |

|

Собственные средства, тыс. руб. |

477 |

797 |

1 538 |

|

Активы всего, тыс. руб. |

848 |

20 785 |

3 555 |

|

Коэффициент автономии собственных средств |

0,56 |

0,04 |

0,43 |

|

Собственные оборотные средства, тыс. руб. |

-616 |

-112 |

504 |

|

Реальный собственный капитал, тыс. руб. |

797 |

1 538 |

741 |

|

Коэффициент маневренности |

-0,77 |

-0,07 |

0,68 |

|

Собственные оборотные средства, тыс. руб. |

-616 |

-112 |

504 |

|

Оборотные активы, тыс. руб. |

634 |

19 372 |

1 905 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,00 |

0,00 |

0,00 |

Представим графически динамику показателей финансовой устойчивости рис.3.5

Рис.3.5. Динамика коэффициентов финансовой устойчивости

По результатам анализа таблицы 10, видим что значение коэффициентов финансовой устойчивости идет снижению показателей.

Оценка вероятности банкротства на основе Z-счет Альтмана представлена в таблице 2.10

Таблица 2.10.Двухфакторная модель риска банкротства

|

Показатели |

2011г. |

2012г. |

2013г. |

|

Текущие активы, тыс. руб. |

634 |

19 372 |

1 905 |

|

Долгосрочная дебиторская задолженность, тыс. руб. |

0 |

0 |

0 |

|

Текущие обязательства, тыс. руб. |

371 |

19 988 |

2 017 |

|

К текущей ликвидности. |

1,71 |

0,97 |

0,94 |

|

Заемные средства, тыс. руб. |

371 |

19 988 |

2 017 |

|

Пассивы, тыс. руб. |

848 |

20 785 |

3 555 |

|

Кз (удельного веса заемных средств в пассивах) |

0,44 |

0,96 |

0,57 |

|

Значение С1 |

-2,20 |

-1,37 |

-1,37 |

|

Вероятность банкротства |

Вероятность банкротства мала |

Вероятность банкротства мала |

Вероятность банкротства мала |

По данным таблицы, видим, что вероятность банкротства мала.

Таким образом, проведенный анализ предприятия показал, что выручка в 2012 г. сократилась на 4,3%, соответственно на эту величину увеличилась себестоимость вместе с прочими расходами. В 2013г. доля прибыли возросла до 24,1%, таким образом, прибыль увеличилась на 2,8% по сравнению с 2012г.

Темп роста выручки составил 202,4% в 2012г., 179,8% - в 2013г. Однако в 2012г. темп роста прибыли отстает от темпов роста выручки и себестоимости и составляет 168,5%. В 2013г. ситуация изменяется, и уже темп роста прибыли опережает рост выручки, составив 194,2% . Темп роста выручки в 2013 г. составил 171,7%, темп роста себестоимости - 165,6%. Снижение темпов роста себестоимости является положительным фактом.