Баланс хозяйственных средств

На начало 2013 г. (тыс. руб.)

|

Актив |

|

Пассив |

|

|

1. Внеоборотные активы: нематериальные активы основные средства И т о г о по разделу 1

2. Оборотные активы 2.1. Запасы:

- незавершенное производство,

2.2. Дебиторская задолженность 2.3. Краткосрочные финансовые вложения 2.4. Денежные средства И т о г о по разделу 2

Баланс |

500 1860 2360

60 0

0 0

1188,424

3548,424

|

3. Капиталы и резервы: уставный капитал добавочный капитал резервный капитал фонд социальной сферы нераспределенная прибыль отчетного года И т о г о по разделу 3

4 . Долгосрочные обязательства И т о г о по разделу 4

5. Краткосрочные обязательства - кредиты банков - прочие задолженности

И т о г о по разделу 5

Баланс |

2129,1 - - - -

2129,1

390,324 390,324

229 800

1029

3548,424 |

5. Смета затрат на производство

|

№ п/п |

Элемент сметы |

Экономическое содержание элемента |

Сумма, руб./г. | |

|

1. |

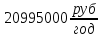

Материальные затраты (стоимость возвратных отходов вычитается) |

Стоимость сырья, материалов, покупаемых комплектующих изделий, используемых в составе изделия; стоимость топлива и энергии всех видов, покупаемых со стороны и расходуемых на технологические и нетехнологические нужды; стоимость зап. частей для ремонта оборудования, малоценных и быстроизнашивающихся изделий, используемых в производственном процессе; стоимость тары и упаковки и т.п. Стоимость материальных ресурсов формируется исходя из цен их приобретения, но без учета налога на добавленную стоимость, с включением наценок и надбавок снабженческим, транспортным и другим сторонним организациям, а также таможенных пошлин. |

20 995 000

| |

|

2 .

|

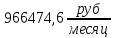

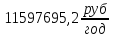

Затраты на оплату труда |

Заработная плата за фактически выполненную работу в соответствии с принятыми на предприятии формами и системами оплаты труда; стимулирующие и компенсирующие выплаты; оплата непроработанного времени в соответствии с существующим законодательством; выплаты, обусловленные районным регулированием оплаты труда; выплаты работникам, высвобождаемым в связи с реорганизацией или сокращением численности и т.п. |

11 597 695,2

| |

|

3. |

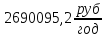

Отчисления на социальные нужды |

Обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, медицинского страхования от затрат на оплату труда работников. |

2 690 095,2 | |

|

4. |

Амортизация основных средств |

Сумма амортизационных отчислений на полное восстановление основных производственных фондов, определенная исходя из балансовой стоимости и утвержденных норм амортизации (включая и ускоренную амортизацию) |

93 000 | |

|

5. |

Прочие затраты |

Амортизация нематериальных активов, платежи по обязательному страхованию имущества, платежи за выбросы загрязняющих веществ, оплата процентов по полученным кредитам, оплата услуг сторонних организаций, затраты на гарантийный ремонт и обслуживание, затраты на командировки и пр. |

2 099 500

| |

|

|

И

т о г о

затраты на производство в текущем

периоде

|

37 475 290,4

| ||

Материальные затраты:

Стоимость сырья, материалов, покупаемых комплектующих изделий, используемых в составе изделия:

Транспортно-заготовительные расходы:

Стоимость вспомогательных материалов:

Стоимость топлива и энергии:

Итого

материальных затрат:

.

.

Затраты на оплату труда:

Отчисления на социальные нужды:

Амортизация основных средств:

Принимаем

5% от стоимости основных средств:

Прочие затраты.

Принимаем

прочие затраты равными 10% от материальных

затрат: