1.3 Анализ интенсивности и эффективности использования основных средств

Оценка интенсивности и эффективности использования основных средств построена на расчете и анализе следующих показателей:

1) Фондорентабельность – отношение прибыли к среднегодовой стоимости основных средств;

2) Фондоотдача основных средств– отношение стоимости произведенной продукции к среднегодовой стоимости основных средств (объем продукции на 1 руб. основных фондов);

3) Фондоотдача активной части основных средств– отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств;

4) Фондоемкость– отношение среднегодовой стоимости основных средств к стоимости произведенной продукции за отчетный период (изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды);

В процессе анализа изучаются динамика перечисленных показателей. После этого изучают факторы изменения фондорентабельности и фондоотдачи. (Задача 1.2.3)

На фондорентабельность основных производственных фондов оказывают влияние многочисленные факторы, как зависящие, так и не зависящие от деятельности предприятия.

К первой группе относятся факторы, влияющие на формирование прибыли от реализации продукции (объем реализации, себестоимость, структура и ассортимент реализованной продукции) и факторы, связанные с изменением величины, структуры, возраста и эффективности использования основных производственных фондов.[10]

Ко второй группе относятся факторы, не зависящие от деятельности предприятия: ухудшение условий эксплуатации, вызывающее рост себестоимости продукции; изменение рыночных цен на продукцию предприятия; величина инвестиций в строительство объектов и техническое перевооружение; инфляция.

На показатель фондорентабельности непосредственное влияние оказывают рентабельность продукции и фондоотдача. Взаимосвязь этих показателей можно представить следующей формулой:

Фондорентабельность ОС = фондоотдача ОС × рентабельности продукции (1.1)

Далее проводится факторный анализ

фондоотдачи. Факторами первого уровня,

влияющими на фондоотдачу являются:

изменение доли активной части основных

средств в общей сумме основных

производственных средств (![]() ),

удельного веса действующего оборудования

в активной части средств (

),

удельного веса действующего оборудования

в активной части средств (![]() )

и фондоотдачи действующего оборудования

(

)

и фондоотдачи действующего оборудования

(![]() ):

):

![]() , (1.2)

, (1.2)

Расчет влияния факторов первого уровня производится способом абсолютных разниц.

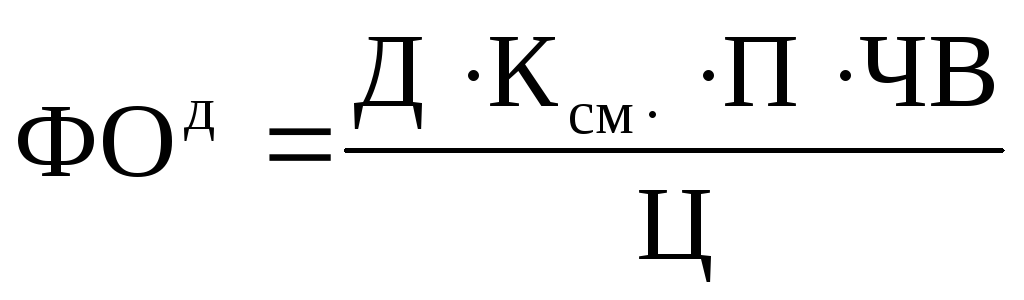

После этого следует более детально изучить факторы изменения фондоотдачи действующего оборудования способом цепной подстановки, для чего можно использовать следующую модель:

,

(1.3)

,

(1.3)

где Д – это количество дней, отработанных единицей оборудования; Ксм – коэффициент сменности работы оборудования (отношение количества отработанных смен к количеству отработанных дней); П – средняя продолжительность смены, часов;ЧВ -выработка продукции за 1 машино-час на i-м оборудовании, руб.;Ц- среднегодовая стоимость единицы оборудования, тыс.руб..

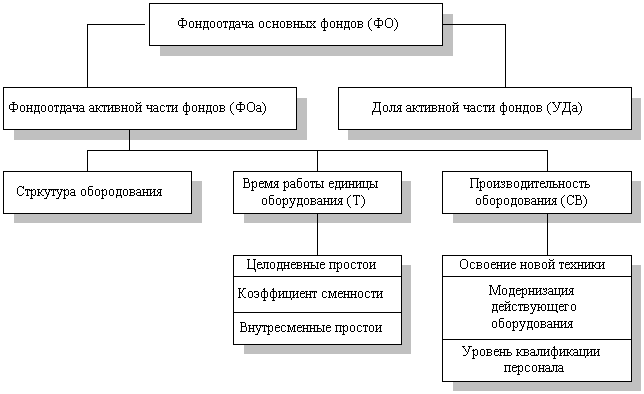

Рис. 1. Схема факторной системы фондоотдачи [5]