Бюджетная система рф

Бюджетная система РФ, её состав, структура и направления совершенствования.

Государство имеет финансовые взаимоотношения с предприятиями, организациями, и эти взаимоотношения называются бюджетными. Государственный бюджет — основной финансовый план государства, который составляется на текущий год и имеет силу закона, утверждается парламентом, а затем президентом. Государственный бюджет — это комплекс документов, который включает 8 законопроектов и более 20 сопроводительных документов, в которых имеется:

- прогноз финансового баланса;

- структура внешнего и внутреннего долга;

- прогноз развития экономики.

Принципами бюджетной системы РФ являются.

1. Принцип единства бюджетной системы РФ

2. Принцип разграничения доходов и расходов между бюджетами разных уровней

3. Принцип самостоятельности бюджетов означает:

право и обязанность органов государственной власти и органов местного самоуправления: обеспечивать самостоятельно сбалансированность бюджетов и эффективность использования бюджетных средств;

самостоятельно осуществлять бюджетный процесс;

самостоятельно определять формы и направления расходования средств бюджетов и др.;

4. Принцип равенства бюджетных прав субъектов РФ, муниципальных образований

5. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов

6. Принцип сбалансированности бюджета

7. Принцип эффективности и экономности использования бюджетных средств;

8. Принцип общего покрытия расходов

9. Принцип гласности;

10. Принцип достоверности бюджета;

11. Принцип адресности и целевого характера бюджетных средств

Бюджетная система России - это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права, совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов (ст. 6 БК РФ).

В бюджетную систему России, как федеративного государства, входят бюджеты трех уровней, являясь ее самостоятельными частями:

1. федерального бюджета и бюджета государственных внебюджетных фондов;

2. бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов;

3. местных бюджетов, в число которых входят бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, а также бюджеты городских и сельских поселений.

Бюджетная политика государства это совокупность мероприятий в сфере организации бюджетных отношений с целью обеспечения его денежными средствами для выполнения своих функций.

Бюджетная политика является ядром экономической политики государства и отражает все его финансовые взаимоотношения с общественными институтами и гражданами.

Бюджетный контроль – составная часть финансово-экономического контроля, и рассматривается как совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных фондов Российской Федерации, субъектов Федерации и местных органов самоуправления, выявлении резервов увеличения поступлений доходов в бюджет, улучшении бюджетной дисциплины. Итак, задачами бюджетного контроля являются: - обеспечение правильности составления и исполнения бюджета;

- соблюдение налогового и бюджетного законодательства;

- контроль за правильностью ведения бухгалтерского учета и отчетности;

- проверка эффективности и целевого использования бюджетных средств и средств внебюджетных фондов;

- улучшение бюджетной и налоговой дисциплины;

Российский бюджетный федерализм проходит сегодня сложный этап становления, для которого характерны, с одной стороны, неизбежная борьба регионов с бюджетными традициями унитарного государства, с другой - стремление сохранить Россию как единое целое. В основе любой модели бюджетного федерализма лежат три главные составляющие, которые являются условиями ее эффективного функционирования:

- во-первых, четкое разграничение полномочий между всеми уровнями власти по расходам;

- во-вторых, наделение соответствующих уровней власти достаточными для реализации этих полномочий фискальными функциями;

- в-третьих, сглаживание вертикальных и горизонтальных дисбалансов с помощью системы бюджетных трансфертов, с тем чтобы обеспечить на всей территории страны определенный стандарт государственных услуг.

Совершенствование бюджетного федерализма предполагает:

- проведение классификации регионов по уровню социально-экономического развития и бюджетным потребностям;

- инвентаризацию всех поступлений из федерального в региональные бюджеты;

- упорядочение разных форм федеральных платежей - дотаций, субвенций, взаимных расчетов, инвестиционных и кредитных программ путем включения их в единую систему целевых трансфертов, управляемых на основе специального законодательства;

- анализ последствий проведенной приватизации предприятий и ее влияния на наполняемость доходной части региональных бюджетов.

Дефицит и профицит бюджета, пути оптимизации и достижения сбалансированности.

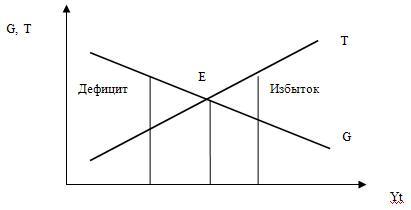

Между государственным бюджетом и величиной ВВП существует тесная взаимосвязь. Если представить, что сумма государственных закупок товаров и услуг – постоянная величина, не зависящая от уровня доходов, то при низком уровне доходов будет наблюдаться дефицит, а при высоком – излишек бюджета.

Если бюджет сбалансирован, то величина налоговых поступлений совпадает с суммой правительственных закупок.

Рис.8.1. Циклическое балансирование госбюджета

Профицит – превышение доходов над расходами.

На размер бюджетного дефицита оказывают влияние колебания объема национального выпуска. В периоды депрессии, когда ВВП снижается, бюджет, как правило, сводится с дефицитом, в то время как в периоды подъема наблюдается положительное сальдо бюджета.

Если в государственном бюджете имеется избыток, т.е. если государство изымает с помощью налогов больше, чем отдает, то это означает, что изъятий из макроэкономического оборота становится больше, чем инъекций. В результате происходит сокращение ВВП.

Действительно, если государство выплачивает денег больше, чем получает, то это повышает покупательную способность в обществе – люди больше покупают, предприятия больше продают, увеличивая занятость ресурсов.

Для анализа источников образования дефицита госбюджета выделяют:

1) структурный дефицит;

2) циклический дефицит.

Структурный дефицит бюджета возникает в периоды коренной ломки отраслевых структур экономик, которые повторяются с периодичностью в 45-55 лет.

Циклический дефицит представляет собой разность между фактическим дефицитом и структурным дефицитом:

В период экономического спада государство проводит политику инъекций в национальную экономику и вынуждено увеличивать размер государственных расходов. Первоначально уровень возросших государственных расходов увеличивает объем бюджетного дефицита.

Мультипликатор устанавливает, что прирост правительственных расходов d(G), сопровождаемый равным по величине приростом налоговых поступлений d(Т), имеет своим результатом рост выпуска продукции (ВВП). Такое явление возникает при одновременном действии встречных эффектов:

1. Прирост правительственных расходов (dG) ведет к увеличению совокупного спроса (dAD) на такую же величину;

2. Прирост налогов (dT) сокращает уровень потребительского спроса на гораздо меньшую величину ( с учетом МРС), падение совокупного спроса с учетом располагаемого дохода будет равно МРС (Y-dT) + a = MPC * Y(1 – t) + a.

Мультипликатор государственных расходов давно применяется в макроэкономическом моделировании, в частности в модели делового цикла Хикса–Самуэльсона. Смысл этой модели состоит в выравнивании «волн» циклических колебаний экономики с помощью регулирования величины государственных расходов путем варьирования налоговой ставкой пропорционального налога и изменения величины государственных расходов (неокейнсианский подход).

Существуют три концепции балансирования бюджета:

1. Концепция ежегодного балансирования (рикардианство).

2. Концепция циклического балансирования.

3. Концепция функциональных финансов.

Секвестр - запрет или ограничение, налагаемые государственной властью на пользование или распоряжение каким-либо имуществом.

Механизм секвестра используется в случае, когда при исполнении бюджета уровень дефицита бюджета превышает установленный или происходит значительное снижение поступлений от доходных источников.

Секвестр может возникнуть по различным причинам, например, из-за ошибок при составлении бюджета, войны, катастрофы и так далее.

Судебный секвестр: Вещь, являющаяся предметом спора между двумя или несколькими лицами, может быть передана на хранение в порядке секвестра по решению суда.

Хранителем по судебному секвестру может быть как лицо, назначенное судом, так и лицо, определяемое по взаимному согласию спорящих сторон. В обоих случаях требуется согласие хранителя, если законом не установлено иное..."