1.5 Порядок образования и ликвидации предприятия

Создание нового предприятия (фирмы) начинается с принятия соответствующего решения. Решение о создании фирмы принимает владелец капитала. Если капитал одного лица недостаточен, осуществляется поиск партнеров по бизнесу. С момента принятия решения о создании фирмы возникает необходимость выполнения ряда условий, определяемых законодательством.

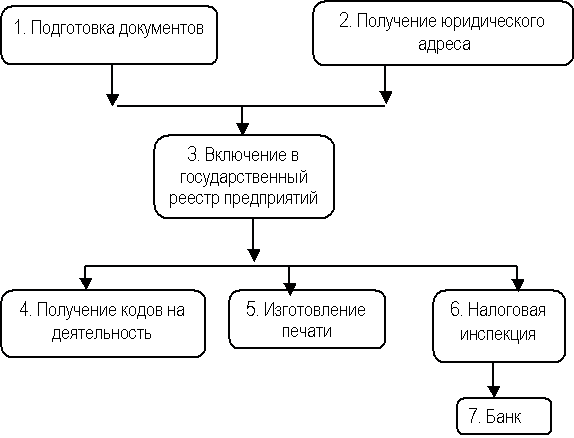

Первым шагом является собрание учредителей, на котором определяется круг юридических и физических лиц, входящих в их состав.

Собрание учредителей утверждает устав фирмы, где указывается наименование, юридический адрес фирмы, определяется организационно-правовая форма, основные цели деятельности, указывается величина уставного капитала, права и обязанности учредителей, структура фирмы и порядок управления ее деятельностью, порядок ликвидации.

Регистрация фирмы проводится районной или городской администрацией по месту учреждения в месячный срок. Для регистрации нужно представить заявление учредителя, устав фирмы, решение о создании фирмы или договор учредителей, свидетельство об уплате государственной пошлины. Зарегистрированная фирма включается в единый государственный реестр юридических лиц. Она получает временное свидетельство о регистрации.

Вновь созданная фирма должно пройти этап оформления кодов статистики в Государственном комитете по статистике, которые указываются в регистрационном удостоверении фирмы, получает печать.

Фирма регистрируется в государственной налоговой службе, открывает расчетный счет в банке. В случаях, установленных законом, оформляются лицензии на право осуществления отдельных видов деятельности и получает постоянное свидетельство о регистрации (рисунок 4).

Созданная фирма может функционировать неограниченное время, за исключением тех случаев, когда она создается для достижения конкретной цели и ликвидируется после ее достижения в срок, оговоренный в уставе.

Во всех других случаях прекращение деятельности происходит по добровольному согласию ее владельцев, либо по решению судебных органов.

О ликвидации предприятия публикуется сообщение в органах печати. Кредиторам предоставляется срок для предъявления претензий.

При ликвидации соблюдается определенный порядок. В первую очередь удовлетворяются все претензии персонала по оплате за труд, затем обязательства предприятия перед налоговыми органами, имущественные и денежные претензии кредиторов.

Рисунок 4 – Порядок организации предприятия (фирмы)

Особый случай ликвидации представляет собой банкротство. Банкротом признаётся фирма, неспособная удовлетворить имущественные и денежные претензии кредиторов. Ликвидация фирмы проводится по решению арбитражного суда и считается завершенной, а юридическое лицо прекратившим существование, после внесения об этом записи в единый государственный реестр юридических лиц.

1.5 Понятие и классификация хозяйственных средств предприятия

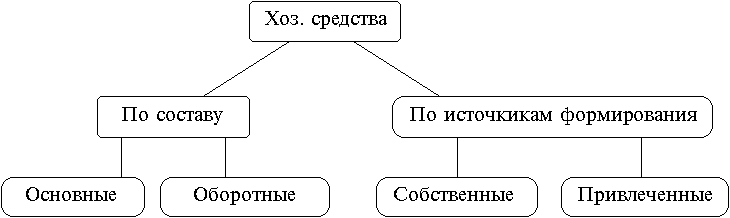

Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам формирования (рисунок 5).

Основные и оборотные фонды различаются по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по частям или в течение одного производственного цикла).

Рисунок 5 – Классификация хозяйственных средств

Привлеченные фонды не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату (процент).

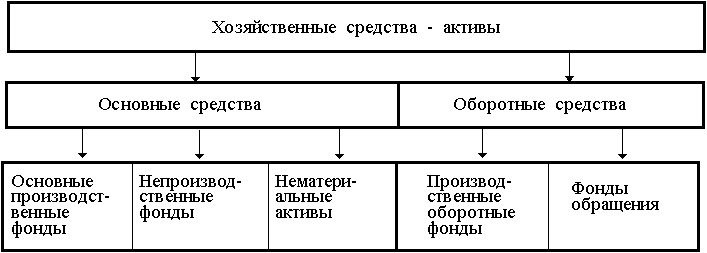

Классификация хозяйственных средств по составу приведена на рисунке 6.

Рисунок 6 – Классификация хозяйственных средств по составу