155

вания. Следует лишь еще раз подчеркнуть, что основным критерием выбора того или иного метода является взаимное соответствие исходной информации и самого метода, а также соответствие возможностей метода целям прогноза.

Качество прогноза проверяется в результате его верификации, т.е. оценки точности и достоверности. Точность прогноза – оценка доверительного интервала характеристики объекта прогнозирования для заданной (доверительной) вероятности его осуществления. Достоверность прогноза – оценка доверительной вероятности осуществления прогноза для заданного (доверительного) интервала характеристики объекта прогнозирования.

6.3.2Характеристики временного ряда

Вкачестве прогнозной модели процессов, развивающихся во времени, чаще всего используются динамические ряды (синонимы: ряды динамики; временной ряд), под кото-

рыми понимается временная последовательность ретроспективных20 значений характеристики объекта прогнозирования.

Способ исследования прогнозной модели с целью разработки прогноза называется методом прогнозирования. Наиболее распространенным методом прогнозирования раз-

вития процессов на основе динамических рядов является экстраполяция21 тенденции, т.е. продление в будущем тенденции, наблюдавшейся в прошлом.

Если результат прогноза представлен: а) в виде единственного значения характеристики объекта прогнозирования, то прогноз называется точечным; б) в виде доверительного интервала характеристики объекта прогнозирования для заданной (доверительной) вероятности, то прогноз – интервальным.

Если прогнозирование развития какого-либо процесса во времени осуществляется на основе ретроспективных данных, то промежуток времени, охватывающий эти данные,

называется периодом основания прогноза, а промежуток вре-

20Ретроспекция [лат. retro – назад и specio - смотрю] – обращение к прошлому, обзор прошедших событий.

21Экстраполяция [лат. extra – вне и polio – приглаживаю, выпрямляю]

– отыскание значений функции f(x) в точках x, лежащих вне интервала (x0, xn), по известным значения yi = f(xi), где i = 0, 1, 2,…, n .

156

мени, на который разрабатывается прогноз, - периодом упре-

ждения прогноза.

В зависимости от продолжительности периода упреждения прогноза различают оперативный (до 1 месяца),

краткосрочный (от 1месяца до 1 года), среднесрочный (от 1 года до 5 лет), долгосрочный (от 5 до 15 лет) и дальнесроч-

ный (свыше 15 лет) прогнозы.

Динамические ряды могут быть в зависимости: 1) от способа выражения уровней - рядами абсолютных, относительных и средних величин; 2) от способа представления на определенные моменты времени или за определенные промежутки времени – моментными (на начало суток, месяца, года и т.п.) и интервальными (за сутки, за месяц, за год и т.п.) рядами

[3.10, 3.12].

6.3.3 Исследование динамического ряда

Динамический ряд может быть представлен

Yt (t 1,T ) или y1, y2, …, yt ,…, yT, где t = 1, 2, …, T – еди-

ница времени (сутки, неделя, месяц, год); T – длина (продолжительность) динамического ряда.

Для упрощения записи формул введем обозначение ряда yi i 1, n , где i – номер члена ряда; n – число членов ряда.

Динамический ряд может быть подвержен влиянию эволюционных, осциллятивных и случайных факторов.

Факторы эволюционного характера определяют долговременные или эволюционные изменения ряда. Долговременные изменения называются тенденцией. Аналитическое или графическое представление изменения характеристики объекта прогнозирования во времени, полученное в результате выделения долговременной составляющей динамического ряда, т.е. его тенденции, называется трендом динамического ряда.

Факторы осциллятивного характера определяют цикли-

ческие (периодические) колебания. Периодические колебания динамического ряда в течение одного года называются сезон-

ными колебаниями.

Исходя из этого, в динамическом ряду yi (i 1, n) мож-

но выделить основные компоненты: тенденция (тренд) yf,

циклическая ys и случайная составляющие, следовательно,

157 |

|

yi = yf +ys + . |

(6.38) |

Комплексное исследование динамического ряда состоит из последовательного решения задач:

1Проверка динамического ряда на наличие тенденции.

2Выравнивание динамического ряда (подбор уравнения тренда).

3Проверка точности модели тренда.

4Проверка динамического ряда на наличие циклической составляющей.

5Гармонический анализ динамического ряда.

6Проверка адекватности модели.

Проверка динамического ряда на наличие тенден-

ции. Наличие тенденции может быть осуществлено методом проверки разности средних значений двух частей одного и того же ряда, каждая из частей при этом рассматривается как некоторая самостоятельная выборочная совокупность. Испытание разности средних значений частей ряда покажет, существенно ли различаются между собой средние значения или это расхождение следует отнести к действию случайности и, таким образом заключить, что тенденция отсутствует. Поскольку число членов ряда, как правило, невелико, то можно использовать метод проверки для малых выборок (метод t- критерия или критерий Стьюдента). Выдвигается гипотеза

H0 : y1 y2 об отсутствии тенденции (примерное равенство

средних значений частей ряда) при несущественном различии (примерном равенстве) дисперсий частей ряда.

Проверка равенства дисперсий частей ряда осуществляется с помощью F-критерия Фишера, сущность которого заключается в сравнении расчетного значения критерия Фишера

F 12  22 (при условии 12 22 ) с табличным значением

22 (при условии 12 22 ) с табличным значением

Fтабл. Если расчетное значение меньше табличного F < Fтабл при заданном уровне вероятности Р или коэффициенте значимости α, то принимается гипотеза о равенстве дисперсий, в противном случае, т.е. F > Fтабл, гипотеза о равенстве дисперсий отклоняется.

Если гипотеза о равенстве дисперсий принимается, то производится проверка ряда на наличие тенденции по критерию Стьюдента. При t t гипотеза об отсутствии тенденции отвергается (т.е. тенденция существует), при t < t гипотеза принимается (т.е. тенденция отсутствует). Здесь: t – расчетное

158

значение t-критерия, полученное для исследуемого динамического ряда; t или t(P, k) - табличное значение критерия Стьюдента; α = 1-P – коэффициент значимости (уровень ошибки); Р

– доверительная вероятность; k – число степеней свободы. Алгоритм проверки динамического ряда на наличие

тенденции может быть представлен следующей последова-

тельностью. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Динамический ряд yi |

(i 1, n) разбивается на две рав- |

|||||||

|

|

|

|

|

|||||

ные или почти равные части |

y1i |

(i 1, n1 ) и y2i (i 1, n2 ) , где |

|||||||

n1 и n2 – число членов первой и второй частей ряда. |

|||||||||

2 |

Выдвигается гипотеза |

о существовании равенства |

|||||||

средних значений частей ряда (гипотеза об отсутствии тен-

денции) |

H0 : y1 y2 , |

где |

|

y1 , y2 - |

|

средние значения частей |

||||||||||||||||||||||||

ряда, определяемые по формулам: |

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

1 |

n1 |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

n2 |

|

|

|

|

|

|

|

|

||||

|

y1 |

yi |

; |

|

|

y2 |

|

|

|

|

yi |

; n n1 |

n2 . |

(6.39) |

||||||||||||||||

|

n |

|

n |

|

|

|||||||||||||||||||||||||

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

2 |

|

i 1 |

|

|

|

|

|

|

|

|

|||||||

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

3 |

Рассчитывается t-критерий для исследуемого дина- |

|||||||||||||||||||||||||||||

мического ряда по формулам: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

t |

|

|

|

|

|

y1 y2 |

|

|

|

|

|

; |

|

|

|

(6.40) |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

1 n |

1 n |

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

(n 1)2 |

2 |

|

(n |

2 |

1)2 |

2 |

|

|

|

||||||||||||||||||

|

|

|

1 |

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

2 |

; |

(6.41) |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n 2 |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

n1 |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

12 |

|

|

|

|

|

|

|

|

( y1 y1 )2 ; |

|

|

|

(6.42) |

||||||||||||||

|

|

|

|

n 1 |

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

i |

1 |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

n2 |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

22 |

|

|

|

|

|

|

( y2 y2 )2 . |

|

|

|

(6.43) |

||||||||||||||||

|

|

|

n |

|

|

1 |

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

2 |

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

В формулах (6.40) - (6.43) обозначены: , 1, 2 – средние квадратические отклонения самого ряда и его частей.

4 Проверка равенства дисперсий частей ряда осуществляется с помощью F-критерия Фишера, сущность которого заключается в сравнении расчетного значения критерия

Фишера |

F 2 |

2 |

(при условии |

2 |

2 ) с табличным |

|

1 |

2 |

|

1 |

2 |

значением Fтабл. Если расчетное значение меньше табличного F < Fтабл при заданном уровне вероятности Р или коэффициенте значимости α, то принимается гипотеза о равенстве дис-

159

персий, в противном случае, т.е. F > Fтабл, гипотеза о равенстве дисперсий отклоняется.

Значения критерия Фишера Fтабл для числа степеней свободы числителя (большей дисперсии) ν1 = n1-1 и знаменателя (меньшей дисперсии) ν2 = n2-1 для уровней значимости α приведены в Приложении Г.

В табличном процессоре MS Excel для расчета значения критерия Фишера Fтабл используется встроенная функция FРАСПОБР(уровень значимости ; степени свободы ν1; степени свободы ν2).

5 Проверка гипотезы по критерию Стьюдента: при t t(P, k) гипотеза об отсутствии тенденции отвергается (тенденция существует); при t t(P, k) принимается гипотеза о наличии тенденции.

Значения критерия Стьюдента t(P, k) для доверительной вероятности P и степени свободы k приведены в Приложении В.

В табличном процессоре MS Excel для расчета значения критерия Стьюдента t(P, k) используется встроенная функция СТЬЮДРАСПОБР(уровень значимости ; степени свободы k).

Выравнивание динамического ряда (подбор уравнения тренда). Под выравниванием динамического ряда понимают определение основной, проявляющейся во времени, тенденции развития процесса (явления), т.е. подбор некоторой функции (уравнения тренда), аппроксимирующей действительные значения динамического ряда.

Следует иметь в виду, что подбор уравнения тренда не может ставить перед собой задачу разгадать истинный характер зависимости. Даже в том случае, когда имеются конечное число точных значений аргумента и функции, задача восстановления функции математически неразрешимая.

160

Для отображения тренда динамического ряда применяются следующие функции:

полином первой степени (линейная функция)

|

|

|

|

|

y f a0 a1t ; |

|

|

|

|

(6.44) |

|||||||

полином второй степени (парабола) |

|

||||||||||||||||

|

|

y |

f |

|

a |

0 |

a t a |

t 2 |

; |

|

|

(6.45) |

|||||

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

|

|

|

||

полином m – й степени |

|

|

|

|

|

||||||||||||

y |

f |

a |

0 |

a t a |

t 2 ... a |

m |

t m ; |

(6.46) |

|||||||||

|

|

|

|

|

1 |

|

2 |

|

|

|

|

|

|

||||

показательная функция |

|

|

|

|

|

||||||||||||

|

|

|

|

y |

f |

a |

at |

; |

|

|

|

|

|

(6.47) |

|||

|

|

|

|

|

|

|

|

|

0 1 |

|

|

|

|

|

|

|

|

экспонента |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

y |

f |

|

a |

ea1t ; |

|

|

|

|

|

(6.48) |

||||

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

логарифмическая функция |

|

|

|

|

|||||||||||||

|

|

y f |

|

a0 |

a1 ln t |

; |

|

|

|

|

(6.49) |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

гипербола |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

y f |

|

|

a0 a1 / t |

|

|

|

|

|

(6.50) |

||||||

и другие функции, где a0 , a1 ,..., am - искомые коэффициенты

уравнений тренда.

Вид функции yf предполагается известным из какихлибо теоретических соображений, физического смысла явления (процесса) или выбирается из вида графика динамического ряда.

Расчет коэффициентов уравнения тренда производится,

чаще всего, по методу наименьших квадратов (МНК). Сущ-

ность метода: подбор коэффициентов уравнений тренда осуществляется из условия, что сумма квадратов отклонений действительных (эмпирических) значений динамического ряда от трендовых значений принимает минимальное значение, т.е.

n |

|

|

|

S ( yi |

y f )2 |

min . |

(6.51) |

i 1 |

|

|

|

Необходимое условие |

минимума |

функции S = |

|

f( a0 , a1 ,..., am ) – равенство нулю частных производных

s |

0; |

s |

0;...; |

s |

0 . |

(6.52) |

|||

a |

0 |

a |

a |

m |

|||||

|

|

|

|

||||||

|

|

1 |

|

|

|

|

|||

161

Следовательно, отыскание a0 , a1 ,..., am сводится к ре-

шению системы линейных уравнений (число уравнений равно числу коэффициентов в уравнении тренда).

Проиллюстрируем применение МНК для линейного тренда. Для уравнения тренда y f a0 a1t сумма отклонений

n |

|

|

S ( yi |

a0 a1ti )2 . |

(6.53) |

i 1

Находим частные производные

s

a0

ниваем их нулю, т.е.

n

2 ( yi a0 a1ti ) 0;

i 1 n

2 ( yi a0 a1ti )ti 0.

i 1

s

и a1 и прирав-

(6.54)

После алгебраических преобразований системы уравнений (6.54) получена система нормальных уравнений

|

n |

n |

|

a0 n a1 ti |

yi ; |

|

|

|

i 1 |

i 1 |

(6.55) |

n |

n |

n |

|

a0 ti |

a1 ti2 ti yi , |

|

|

i 1 |

i 1 |

i 1 |

|

где а0 и а1 – искомые коэффициенты уравнения тренда.

Если коэффициенты системы уравнений (6.55) обозначить

n |

n |

n |

n |

|

a11 n; a12 ti ; b11 yi ; a21 ti ; a22 ti2 ; b21 |

|

|||

i 1 |

i 1 |

i 1 |

i 1 |

i |

(6.56)

то она может быть записана в традиционном для линейной алгебры виде

a11a0 a12a1 |

b11 |

; |

(6.57) |

|

a21a0 a22a1 b21 . |

||||

|

||||

Для решения системы уравнений (6.57) по методу Крамера относительно а0 и а1 необходимо вычислить три определителя 2 – го порядка.

Определители 2 – го порядка и коэффициенты уравнения линейного тренда согласно методу Крамера равны:

162

|

|

|

a11 |

a12 |

|

|

a a |

a a ; |

||||

|

|

|

|

a21 |

a22 |

11 |

22 |

21 |

12 |

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

b11 |

a12 |

|

|

|||||

|

a0 |

|

b a |

b a ; |

||||||||

|

|

|

b21 |

a22 |

11 |

22 |

21 |

12 |

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

b11 |

|

|

|||||||

|

a |

|

a11 |

|

a b a b ; |

|||||||

|

|

|

|

a21 |

b21 |

|

11 |

21 |

21 11 |

|||

|

|

1 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a0 a0 / (b11a22 b21a12 ) /(a11a22 a21a12 ); a1 a1 / (a11b21 a21b11) /(a11a22 a21a12 ),

где - определитель системы ( 0);

a0 , a1 - определители системы при неизвестных а0 и а1;

- символ определителя;

аij – элемент определителя (i – номер строки; j – номер столбца). Значение определителя 2 – го порядка вычисляется по

мнемоническому правилу «произведение главных диагональных элементов минус произведение побочных диагональных элементов». Например, для определителя : главные диагональные элементы – а11 и а22 ; побочные диагональные эле-

менты – а21 и а12.

Проведя аналогичные выкладки, можно получить выражения для расчета коэффициентов уравнений тренда любого вида.

Решение систем линейных уравнений 3-го и выше порядков следует проводить матричным методом.

Система n линейных алгебраических уравнений имеет вид |

|||

a11x1 a12x2 a1n xn b1, |

|||

|

|

a22x2 |

a2n xn b2 , |

a21x1 |

|||

|

|

||

|

|||

|

|||

a x a x a x b |

|||

|

n1 1 |

n2 2 |

nn n n |

где x1, x2, …, xn – неизвестные системы;

a11, a12, …, ann – коэффициенты при неизвестных b1, b2, …, bn – свободные члены системы.

Система уравнений может быть записана в матричном виде

AX = B,

где

163

a11 |

a12 |

|

a1n |

|

|

a |

a |

a |

|

||

A |

21 |

22 |

|

21n |

; |

|

|

|

|

|

|

|

|

an2 |

|

|

|

an1 |

ann |

|

|||

x1

x X 2 ;

xn

b1b

B 2 .bn

Квадратная матрица А называется матрицей системы, а векторы Х и В - соответственно вектором-столбцом неиз-

вестных системы и вектором-столбцом свободных членов.

Для решения уравнения умножим слева его обе части на

обратную матрицу А-1:

А-1AX = А-1B.

Так как произведение А-1A = Е, где Е – единичная мат-

рица, то имеем решение в матричном виде

X = А-1B,

которое легко решается с использованием математического процессора Mathcad.

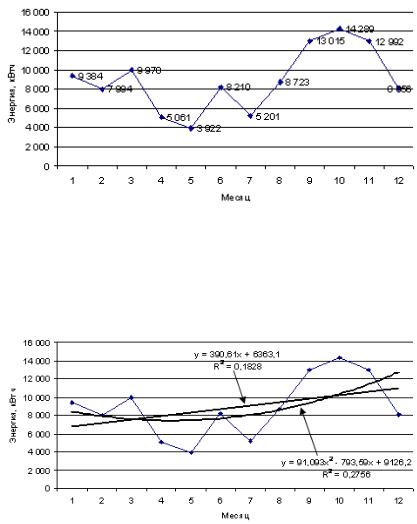

В табличном процессоре MS Excel имеются средства для расчета уравнений тренда по линейной, логарифмической, полиномиальной (до 6 степени), экспоненциальной функциям, отображения на диаграмме динамического ряда графика тренда (выбранного исследователем), самого уравнения тренда и величины достоверности аппроксимации (коэффициента детерминации R2). Однако полного анализа динамического ряда не проводится. Пример использования процессора MS Excel при исследовании потребления электроэнергии объектом космодрома представлен на рисунках 6.30 и 6.31.

Проверка динамического ряда на наличие цикличе-

ской составляющей. Если динамические ряды содержат заметные периодические колебания относительно общей тенденции или среднего значения, то моделирование рядов рассмотренными функциями не дает удовлетворительных результатов.

164

Рисунок 6.30 - График потребления электрической энергии

Для проверки гипотезы о существенности циклической (периодической) компоненты может быть использован критерий «пиков» и «ям». В основе этого критерия лежит подсчет числа экстремальных точек (минимумов и максимумов) p и сравнение его с математическим ожиданием числа экстремальных точек p .

Рисунок 6.31 - Линейный и квадратичный тренды потребления электрической энергии

Расчет числа экстремальных точек осуществляется следующим образом

|

|

|

|

|

|

|

|

n |

1 |

|

|

|

|

p pi ; |

|

|

|

|

||

|

i 2 |

|

|

|

(6.58) |

|

|

1,если yi 1 |

yi |

yi 1 или yi 1 yi |

yi 1 ; |

||

pi |

|

|||||

|

0 |

в противном случае, |

|

|||

|

|

|

||||

165

где yi – элемент динамического ряда;

i – номер элемента динамического ряда; n – число членов динамического ряда.

Для случайного динамического ряда математическое ожидание числа экстремальных точек

p 2 / 3(n 2) |

(6.59) |

Если значения числа точек p и математическое ожидание p близки, то можно принять гипотезу о наличии цикли-

ческой составляющей.

Гармонический анализ динамического ряда. Гармо-

нический анализ представляет собой операцию по выражению заданной периодической функции рядом Фурье (суммой гармоник разного порядка).

Фактические уровни динамического ряда yi i 1, n могут быть представлены

|

|

k |

|

|

2 |

|

|

|

yi y f |

ys y f |

al |

cos l |

|

i |

bl |

sin l |

|

|

||||||||

|

|

l 1 |

|

|

n |

|

|

|

2 , (6.60)

n i

где yf –тренд динамического ряда; ys – циклическая составляющая; ε – случайная составляющая;

l = 1, 2, …, k – номер гармоники; k – число гармоник;

al, bl – параметры l-й гармоники.

Анализ циклической составляющей динамического ряда проводится по вспомогательным динамическим рядам (рядам отклонений):

если имеется тенденция, то ряд отклонений имеет вид

|

i |

yi y f , |

(6.61) |

||

если тенденции не обнаружено, то ряд отклонений |

|||||

|

i |

yi |

|

, |

(6.62) |

|

y |

||||

|

n |

|

|

|

|

где y 1 |

yi - среднее значение динамического ряда. |

||||

n |

i 1 |

|

|

|

|

|

|

|

|

|

|

Максимальное число гармоник, которые можно выде- |

|||||

лить по ряду, состоящему из n значений, равно |

|

||||

|

k = n / 2 |

или k = Т / 2. |

(6.63) |

||

Период l-й гармоники определяется формулой |

|

||||

|

Tl = n / l |

или Tl = Т / l. |

(6.64) |

||

166

Период 1-й гармоники равен периоду ряда, т.е. Т1 = Т. Параметры l-й гармоники и ее уравнение определяются

по формулам:

|

k |

|

|

2 |

|

|

|

|

k |

|

|

|

2 |

|

|

||

al 2 |

i |

cos (l |

i) ; bl |

2 |

i |

sin (l |

i) ; |

(6.65) |

|||||||||

|

|

||||||||||||||||

|

n i 1 |

|

|

n |

|

|

|

n i 1 |

|

|

|

n |

|

||||

|

|

|

|

|

|

|

2 |

|

|

|

|

2 |

|

|

|

||

|

|

ysl |

al |

|

|

|

|

|

|

|

|

6.66) |

|||||

|

|

|

|

|

|

|

|

||||||||||

|

|

cos |

Tl |

i |

al cos |

Tl |

i . |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Тогда аппроксимирующие функции динамического ряда могут быть записаны в виде:

|

k |

|

|

k |

|

y y f |

ysl ; |

y |

|

ysl . |

(6.67) |

y |

|||||

|

l 1 |

|

|

l 1 |

|

Оценка роли l-й гармоники в динамическом ряду производится по ее удельному весу в общей дисперсии ряда

dl Dl |

D 100% , |

(6.68) |

где D, Dl – общая дисперсия динамического ряда и дисперсия, вносимая в ряд l-й гармоникой.

Дисперсии определяются по формулам:

|

1 |

n |

2 |

|

a2 |

b2 |

|

||

|

|

|

|

|

|||||

D |

|

yi |

y |

; Dl |

|

l |

l |

. |

(6.69) |

|

|

2 |

|||||||

|

n 1 i 1 |

|

|

|

|

|

|

||

Можно рекомендовать включать в состав циклической составляющей те гармоники, удельный вес которых более 5-8%.

Проверка точности модели тренда (уравнения трен-

да). Проверка точности модели тренда проводится с целью оценки ошибки в подборе уравнения тренда. В статистике точность модели оценивается следующими показателями:

стандартной ошибкой аппроксимации

|

|

|

|

|

|

|

1 |

|

n |

|

|

|

|||

ст |

|

|

|

|

|

|

( yi |

y f )2 ; |

(6.70) |

||||||

|

|

|

|

|

|

|

|||||||||

|

n (m 1) |

||||||||||||||

|

|

|

|

|

i 1 |

|

|

|

|||||||

средней ошибкой аппроксимации |

|

||||||||||||||

|

|

|

|

1 |

n |

|

y y |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

i |

f |

|

100% ; |

(6.71) |

|||||

|

n |

y |

|

||||||||||||

|

|

|

|

|

|

i 1 |

|

i |

|

|

|

|

|

|

|

коэффициентом сходимости |

|

|

|

||||||||||||

|

|

|

n |

|

|

|

|

|

|

|

|

n |

|

|

|

2 |

( yi y f )2 |

|

|

( yi |

y)2 ; |

(6.72) |

|||||||||

|

|

|

i 1 |

|

|

|

|

|

|

|

|

i 1 |

|

|

|