1.2 Максимизация годового дохода Постановка задачи

Вкладчик располагает суммой в размере 50000 руб.

Банки города предлагают следующие проценты по вкладам:

1 банк – 8,5% годовых,

2 банк – 7% годовых,

3 банк – 8% годовых.

Вкладчик хочет распорядиться деньгами следующим образом:

Вся сумма должна быть вложена,

Не менее 55% суммы должно быть вложено во 2 банк,

В 3 банк должно быть вложено по крайней мере столько же, сколько и в 1 банк.

А) Каким образом распределить деньги, чтобы получить максимальный годовой доход?

Б) Каковы интервалы устойчивости процентных ставок банков?

В) Как изменится годовой доход, если вкладчик внесет дополнительные средства?

Решение

I этап: Составление математической модели

Элементы модели

Переменные (неизвестные) задачи

Пусть

x1 (руб.) – количество денег, которые вкладчик вложит в 1 банк,

x2 (руб.) – количество денег, которые вкладчик вложит во 2 банк,

x3 (руб.) – количество денег, которые вкладчик вложит в 3 банк.

Целевая функция

Т.к. цель задачи – максимизировать общий годовой доход (D), то D будет иметь вид:

D=x1*8,5%+x2*7%+x3*8% (руб.) (**)

Ограничения

Из предлагаемых процентных ставок банков видно, что чем больше денег будет вложено в 1 банк, тем больше будет годовой доход. Однако, вкладчик выдвигает ряд требований при вложении денег, что приводит к ограничениям на значения неизвестных x1, x2, x3.

x1+x2+x3=50000, (5)

x2![]() (x1+x2+x3)*55%, (6)

(x1+x2+x3)*55%, (6)

x1![]() x3,

(7)

x3,

(7)

xi![]() 0,

i=1,2,3 (8)

0,

i=1,2,3 (8)

Примечание:

В левой части ограничения (1) записана общая сумма денег, которую вкладчик хочет положить в банк под проценты, она должна быть равна 50000 руб.

В ограничении (2) фигурирует знак

,

т.к. во второй

банк должно быть вложено не менее 55% от

общей суммы денег.

,

т.к. во второй

банк должно быть вложено не менее 55% от

общей суммы денег.Аналогично, в ограничении (3) стоит знак

,

т.к. в 3 банк

вкладывается по крайней мере столько

же, сколько и в 1 банк.

,

т.к. в 3 банк

вкладывается по крайней мере столько

же, сколько и в 1 банк.Ограничение (4) представляет собой следующее естественное условие: количество денег, вкладываемое в каждый банк, должно быть не отрицательным.

Таблица 5

|

Неизвестные | |

|

x1 (руб.) – количество денег, которые вкладчик вложит в 1 банк, x2 (руб.) – количество денег, которые вкладчик вложит во 2 банк, x3 (руб.) – количество денег, которые вкладчик вложит в 3 банк. | |

|

Целевая функция |

Ограничения |

|

D=x1*8,5%+x2*7%+x3*8% (руб.) |

x1+x2+x3=50000,

x2

x1

xi |

II этап: Решение задачи на эвм в среде ms Excel

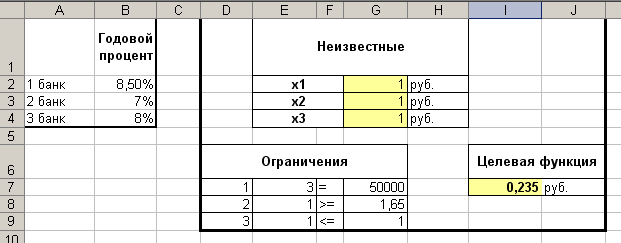

Формируем диапазон ячеек с исходными данными А1:В4 (см. рис. 11).

Определяем ячейки, в которых будут содержаться переменные (неизвестные) задачи G2:G4 (см.рис. 11).

На начальном этапе присваиваем неизвестным произвольные значения, например, предполагаем, что вклад в каждый банк составил 1 руб. (см. рис. 11).

Рис.11 Оформление задачи в Excel

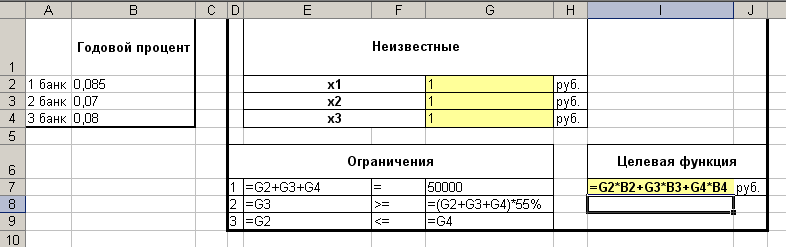

Вводим формулу в ячейку I7, где будет находиться значение целевой функции (см. рис.12).

Вводим зависимости для ограничений (см. рис.12).

Рис.12 Ввод целевой функции и ограничений

Примечание: В ячейках E7:E9 занесены левые части ограничений, а в ячейках G7:G9 – правые части.

Примечание: При вводе формул для целевой функции и ограничений необходимо делать ссылки на ячейки со значениями неизвестных G2:G4, а не на ячейки с именами неизвестных E2:E4.

Примечание: Ограничение (4) и знаки неравенств будут учтены в дальнейшем в окне Поиск решения.

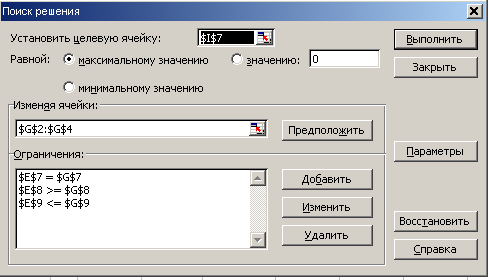

Для получения численного решения задачи используем инструмент Поиск решения (Сервис/Поиск решения).

Рис.13 Поиск решения

Выбор целевой ячейки

В окне Установить целевую ячейку указываем адрес ячейки с целевой функцией I7.

В разделе Равной указать Максимальном значению.

Примечание: Для заполнения окна Установить целевую ячейку необходимо поставить курсор в это окно и на листе выделить ячейку, в которой содержится значение целевой функции.

Выбор ячеек с переменными

В окно Изменяя ячейки вносим адреса ячеек с неизвестными задачи G2:G4.

Примечание: Для ввода неизвестных можно нажать кнопку Предположить.

Примечание: Для заполнения окна Изменяя ячейки необходимо поставить курсор в это окно и на листе выделить ячейки, в которых содержатся значения переменных.

Внесение ограничений

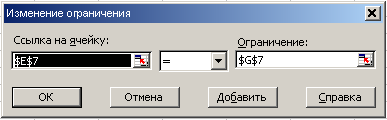

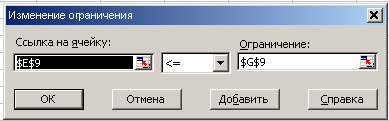

Для ввода ограничений необходимо перейти в поле Ограничения и нажать кнопку Добавить. В появившемся диалоговом окне Добавление ограничения, последовательно, для каждого неравенства в разделе Ссылка на ячейку указать адрес ячейки, соответствующей левой части ограничения, а в разделе Ограничения – адрес правой части ограничения.

Рис. 14Ввод ограничения 1

Рис. 15Ввод ограничения 2

Рис. 16Ввод ограничения 3

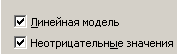

Параметры модели

Для установки параметров модели необходимо нажать кнопку Параметры и в появившемся диалоговом окне Параметры поиска решения поставить галочки напротив переключателей Линейная модель и Неотрицательные значения (см. рис. 17).

Рис. 17Параметры поиска решения

Примечание: Полученная модель будет являться линейной, т.к. целевая функция и неравенства для ограничений являются линейными.

Решение задачи

После ввода всех данных необходимо нажать кнопку Выполнить.

На экране появится диалоговое окно Результаты поиска решения (см. рис. 18). Для отображения решения нужно выбрать переключатель Сохранить найденное решение и в окне Тип отчета выделить строку Устойчивость.

Получение данных по устойчивости требуется для проведения анализа решения задачи.

Рис. 18Результаты поиска решения

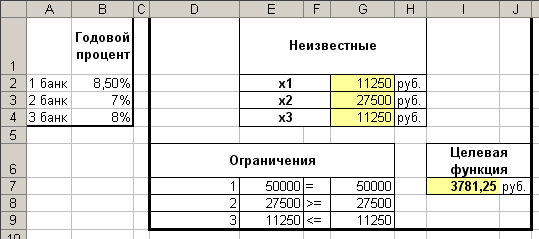

Ответ

В

результате решения задачи был получен

следующий ответ: В первый банк необходимо

вложить 11250 руб., во второй банк – 27500

руб., в третий банк – 11250 руб.

![]() =(11250,27500,11250).

=(11250,27500,11250).

При этом максимальный

годовой доход составит 3781,25 руб.

![]() =3781,25.

=3781,25.

Рис. 19результат решения задачи

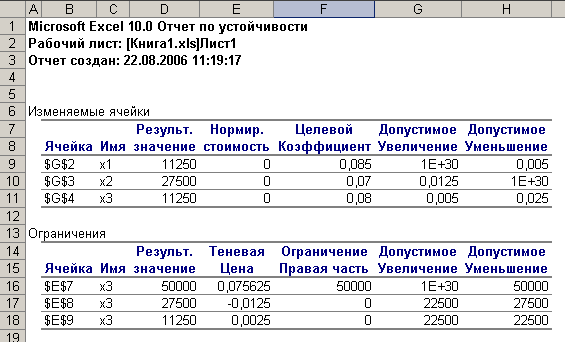

Анализ решения

Используя данные отчета по устойчивости (см. рис. 20) проанализируем полученное решение.

Рис. 20Отчет по устойчивости

Таблица 6

Раздел Изменяемые ячейки

|

Столбец |

Значение |

Комментарии и примеры. |

|

Ячейка |

Адреса ячеек с неизвестными |

|

|

Имя |

Имена неизвестных |

|

|

Результирующее значение |

Оптимальные значения неизвестных, полученные в ходе решения задачи. |

|

|

Целевой коэффициент |

Коэффициенты, стоящие при неизвестных в целевой функции. |

В данной задаче – % ставки банков. |

|

Допустимое увеличение

Допустимое уменьшение |

Числа, показывающие, на сколько максимально можно увеличить или уменьшить % ставки банков при сохранении оптимального плана. Целевая функция при этом может измениться. |

Проводя анализ данных, можно сделать следующие выводы: Годовой процент 1 банка может колебаться в пределах (8%+1Е+30%, 8%-0,5%), 2 банка – (7%+1,25%,7%-1Е+30%), 3 банка – (8%+0,5%, 8%-2,5%), Пример: Предположим, что годовой процент 1 банка увеличился на 1% и составил 8,5%+1%=9,5%. Т.к. для 1 банка увеличение годового процента не ограниченно, то оптимальный план в задаче остался прежним

|

Таблица 7

Раздел Ограничения

|

Столбец |

Примечание |

Комментарии и примеры |

|

Ячейка |

Адреса ячеек с левыми частями ограничений |

|

|

Результирующее значение |

Значения левых частей ограничений в результате решения задачи |

|

|

Теневая цена |

Теневая цена показывает насколько изменится годовой доход при увеличении правой части ограничения на 1 единицу.

где

|

Пример: Предположим, что правая часть 1-ого ограничения увеличилась на 1, т.е. вкладчик вложил 50001 руб. Тогда годовой доход изменится следующим образом:

D= 3893,8279 руб. |

|

Ограничение правая часть |

Правые части ограничений |

|

|

Допустимое увеличение |

Число, показывающие, на сколько можно увеличить правые части ограничений сохранении теневой цены. При этом значение целевой функции изменится следующим образом:

где

|

Пример:

Если дополнительно

вложить еще

D=

|

|

Допустимое уменьшение |

Число, показывающие, на сколько можно уменьшить правые части ограничений при сохранении теневой цены. При этом значение целевой функции изменится следующим образом:

где

|

Пример:

Если уменьшить

сумму вклада до 40000руб.,

D=

|