1.5 Производственный план.

Содержание данного раздела определяется особенностями технологического процесса, работы, услуг.

Как правило, этот раздел содержит следующие сведения:

-

производственная мощность;

-

потребность в оборудовании, условия его приобретения и стоимость;

-

потребность в участках земли, зданиях и сооружениях коммуникациях;

-

потребность и условия поставки сырья, материалов и комплектующих;

-

требования к источникам энергии;

-

подготовка производства;

-

контроль качества;

-

потребность в персонале с учетом квалификации.

Так как в данном разделе определяется максимально возможный выпуск продукции (производственная мощность), тем самым уточняется возможный объем производства и реализации продукции.

1.6 Организационный план.

В данном разделе необходимо описать организацию данного бизнеса: производственную структуру (цехи, участки, производства), структуру управления предприятием, распределение функций между работниками предприятия, сведения об имеющихся специалистах. В частности, ведущих специалистах – управленцах, или о необходимости их привлечения.

В этом разделе выполняется расчет на оплату труда управленческого персонала, обосновывается организационно – правовая форма предприятия, приводятся сведения о формировании уставного капитала.

1.7 Финансовый план.

Основными документами финансового плана являются отчет о прибылях и убытках и отчет о движении денежных средств. Разработке этих документов предшествует:

-

определение себестоимости продукции, включающее расчет постоянных и переменных затрат;

-

расчет потребности в инвестициях.

1.7.1. Переменные затраты – это затраты, связанные с производством каждой единицы продукции, работы, услуги. К ним относятся : основные материалы, комплектующие изделия, затраты на технологическое топливо и энергию, сдельная заработная плата с отчислениями, другие прямые издержки.

Постоянные затраты – это затраты, которые могут быть отнесены к определенному периоду времени производственной деятельности предприятия (году, кварталу). К ним относятся затраты на управление (почта, связь, факс, заработная плата управленческого персонала с отчислениями), оплата разрешений на право осуществления определенных видов деятельности (лицензии, патенты), коммунальные услуги, аренду помещений и оборудования, затраты на маркетинг и т.д. В случае привлечения заемных средств, в эти затраты включаются проценты за использование кредита.

Таблица 2. Матрица сравнительных преимуществ

|

Возможные (предполагаемые) сравнительные показатели |

Проектируемое предприятие |

Предприятия-конкуренты |

|||||

|

Предприятие 1 |

Предприятие 1 |

Предприятие 1 |

Предприятие 1 |

…. |

Предприятие №… |

||

|

Место расположения предприятия (отдаленность от потребителя, красная линия и др.) |

|

|

|

|

|

|

|

|

Признанное имя фирмы (имидж) |

|

|

|

|

|

|

|

|

Стоимость единицы продукции |

|

|

|

|

|

|

|

|

Качество продукции (ассортимент, внешнее оформление, дизайн, марка товара, вкусовые качества, технические новации…) |

|

|

|

|

|

|

|

|

Качество упаковки |

|

|

|

|

|

|

|

|

Обеспечение транспортом |

|

|

|

|

|

|

|

|

Проведение рекламной кампании |

|

|

|

|

|

|

|

|

Гарантийное обслуживание |

|

|

|

|

|

|

|

|

Сервисное обслуживание (упаковка товара, доставка, послепродажное обслуживание…) |

|

|

|

|

|

|

|

|

Стоимость сервисного обслуживания |

|

|

|

|

|

|

|

|

Ориентация потребителя его запросы и пожелания |

|

|

|

|

|

|

|

|

Способы стимулирования сбыта дисконтные карты, распродажи…) |

|

|

|

|

|

|

|

|

Наличие квалифицированного персонала |

|

|

|

|

|

|

|

Себестоимость единицы продукции (услуги) может определяться одним из двух основных методов:

-

путем составления калькуляции себестоимости по калькуляционным статьям затрат

-

путем расчета по формуле:

S=(VC+FC)/N,

где: S – себестоимость единицы продукции,

VC – переменные расходы,

FC – постоянные расходы,

N – объем производства.

Калькуляция в общем случае составляется по следующим калькуляционным статьям:

-

сырье и материалы,

-

покупные комплектующие изделия,

-

топливо и энергия на технологические цели,

-

заработная плата производственных рабочих,

-

отчисления на социальные нужды с заработной платы производственных рабочих,

-

общепроизводственные расходы,

-

общехозяйственные расходы,

-

внепроизводственные расходы.

При определении себестоимости используются результаты расчетов, выполненных в предыдущих разделах бизнес – плана.

1.7.2. Расчет потребности в инвестициях.

Потребность в инвестициях включает в себя:

-

Потребность в основном капитале, в том числе:

-

организационные и другие издержки подготовительного периода (например, регистрация предприятия, исследование рынка и другие);

-

приобретение участков земли;

-

строительство или приобретение зданий и сооружений;

-

приобретение или изготовление технологического оборудования.

-

Потребность в оборотном капитале (создание минимально необходимых производственных запасов).

При расчете минимально необходимых производственных запасов учитывается. Что часть инвестируемых средств должна покрывать текущие расходы и обеспечивать запасы сырья, материалов, незавершенного производства и готовой продукции. Традиционно эта задача решается как задача нормирования оборотных средств[29, 30].

Для упрощения расчетов потребность в оборотном капитале приравнивается к потребности в средствах для покрытия текущих расходов за плановый период (как правило, месяц).

На следующем этапе решается вопрос об источниках финансирования. Они могут быть собственными (складочный капитал, средства частного инвестора, акционерный капитал и другие) и заемными ( кредиты банков, облигационные займы и т.д.). Заемный капитал равен, как правило, разности между потребными инвестициями и суммой собственного капитала. Привлечение заемных средств требует учета возврата кредита и выплаты процентов за его использование.

Отчет о прибылях и убытках (табл.3) отражает операционную (производственную) деятельность предприятия и показывает ее эффективность (покрытие производственных затрат доходами от реализации произведенной продукции или услуг), полученную прибыль. Для построения таблицы (табл.3) требуются следующие данные:

- план продаж (выручка от реализации продукции, работ, услуг);

- сумма переменных затрат за расчетный период (месяц, квартал, год);

- сумма общих (управленческих и коммерческих) расходов за расчетный период.

Отчет о движении денежных средств (табл.4) отражает движение реальных денег на каждом шаге расчета. В качестве притоков денежных средств учитываются все поступления: первоначальные инвестиции, поступление выручки, прочие поступление. Оттоками являются реальные денежные выплаты, связанные с покупкой основных средств, арендными платежами, оплатой поставщикам за материалы, полуфабрикаты и окупленные товары оплатой труда. В составе денежных выплат учитывается также оплата коммунальных и рекламных услуг, уплата налогов и выплаты в государственные внебюджетные фонды, а также возврат кредита и уплата процентов за кредит. Остаток денежных средств рассчитывается нарастающим итогом.

Необходимо различать план прибыли и убытков и план поступлений и выплат. Прибыль – это разница между доходами и расходами, а сальдо реальных денег – это разница между реальными денежными поступлениями в кассу и на расчетный счет предприятия и выплатами. Сальдо изменяется только тогда, когда предприятие фактически получает платеж или само производит выплаты поставщикам, работникам в социальные фонды и бюджет налогов и сборов. Например, погашение долга предприятия не отражается в издержках, но влияет на остатки (сальдо) денежных средств, а амортизация основных фондов – это издержки, которые снижают прибыль, но не влияют на поток реальных денег.

Документы финансового плана рассчитываются на трехлетний период, на первый год – помесячно, на второй год – поквартально, на третий – в целом за год. В том случае, если срок жизни проекта меньше года или проект окупается за период, не превышающий год, расчет ограничивается соответствующим временем.

Для упрощения расчетов можно не учитывать налог на добавленную стоимость и индекс инфляции, если срок реализации проекта менее 3 лет.

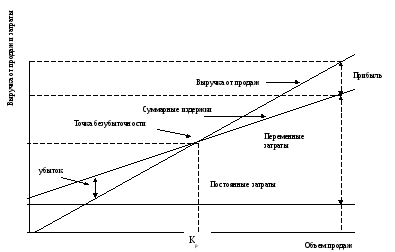

Важной частью расчетов финансового плана является определение порога рентабельности (точки безубыточности). Точка безубыточности характеризует объемы продаж, при котором выручка от реализации продукции равна издержкам производства (сумме постоянных и переменных затрат).

Расчет порога рентабельности производится по следующей формуле:

Pr = Vp = FC/ [(V – VC)/V],

Где, Pr – порог рентабельности;

Vp – выручка от продаж пороговая;

V – выручка от продаж.

или

Kp = FC/(Cn-VSn),

Где: Kp – пороговое количество,

Cn – цена за единицу продукции,

VSn – переменные затраты на единицу продукции.

Точку безубыточности можно определить графически. Для этого на графике показываются:

- прямая суммарных издержек, для определения которой необходимо отразить постоянные и переменные расходы;

- прямая выручки (в общем случае изменение выручки в зависимости от объема может принимать форму кривой линии, особенно для продукции с большой степенью чувствительности спроса от цены).

Пересечение этих линий позволяет определить точку безубыточности (порог рентабельности).

Таблица 3. Отчет о прибылях и убытках

-

Наименование показателей

Тыс. руб.

январь

февраль

март

апрель

май

июнь

июль

август

сентябрь

октябрь

ноябрь

декабрь

1 кв.

2 кв.

3 кв.

4 кв.

Выручка (нетто) от продаж товаров, продукции, услуг (за «-» НДС, акцизов)

Себестоимость проданных товаров, продукции, работ, услуг

В том числе:

- сырье и материалы

- топливо и энергия

- З/П производственных рабочих

- амортизация

- прочие производственные расходы

Валовая прибыль

Коммерческие расходы

В том числе:

- расходы на рекламу

- прочие коммерческие расходы

Управленческие расходы

В том числе:

- З/П управленческого персонала

- отчисления на социальные нужды с З/П управленческого персонала

- прочие управленческие расходы

Прибыль (убыток) от продаж

Налог на прибыль

Чистая прибыль

Таблица 4. Отчет о движении денежных средств

-

Наименование

Базовый период

Срок жизни

Первоначальные инвестиции в проект

В том числе:

- собственные средства

- кредиты

Остаток денежных средств на начало периода

Выручка от реализации

Авансы полученные от покупателей, заказчиков

Итого в наличии (доступно) денежных средств

Денежные выплаты:

Приобретение ОС (в т. ч. оборудование)

Вложения в капитальное строительство или арендные платежи

Оплата поставщикам за основные материалы, полуфабрикаты, закупленные товары

Оплата труда

Выплаты в государственные внебюджетные фонды

Оплата за коммунальные услуги

Уплата налогов

Оплата рекламных услуг

Уплата процентов за кредит

Арендные платежи

Возврат кредита

Выплата процентов за кредит

Выплата дивидендов, дохода учредителей

Прочие выплаты денежных средств

Итого выплаты денежных средств

Остатки денежных средств на конец периода

Рисунок. Определение точки безубыточности

На основе полученных расчетов. Должны быть сделаны выводы о соответствии запланированного объема реализации пороговому объему продаж.

1.8 Риски и гарантии.

Данный раздел не является обязательным, но его выполнение повышает качество бизнес-плана. В бизнес-плане детально описываются различные типы рисков, дается их оценка, а также предлагаются меры. Направленные на уменьшение возможных потерь. При этом используется специальная литература по вопросам бизнес-планирования [20, 21].

1.9 Эффективность проекта.

Оценка эффективности проекта может быть произведена упрощенно – по показателю “срок окупаемости инвестиций”.

PP = I/P,

Где PP – срок окупаемости инвестиций;

I – сумма инвестиций в проект;

P – среднегодовая (среднемесячная прибыль).

Современный подход к оценке эффективности проектов предусматривает расчет нескольких показателей. При этом учитывается фактор времени, т.е. осуществляется дисконтирование денежных потоков и затрат.

В систему показателей эффективности обычно включают : чистый приведенный доход (NPV), внутреннюю норму доходности (IRR), индекс доходности, а также срок окупаемости, рассчитанный дисконтным методом.

1) Чистый приведенный доход (NPV) – определяется как разница между приведенным к настоящей стоимости (путем дисконтирования) сумма денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств. Расчет осуществляется по формуле:

NPV = ∑ - ∑

Где NPV – чистый приведенный доход

∑ - приведенная сумма денежных доходов от проекта

∑ - приведенная сумма инвестиционных средств направляемых в проект

Денежные доходы рассчитываются за весь период эксплуатации инвестиционного проекта (срок жизни проекта) и путем дисконтирования приводятся к настоящей стоимости. Если полный период эксплуатации определить сложно, его принимают равным 5 годам (это средний период амортизации оборудования, после чего оно подлежит замене). Используемая для дисконтирования ставка при расчете приведенного дохода должна учитывать риск и ожидаемый уровень доходности. Для упрощения расчетов ставка дисконтирования принимается равной уровню дохода в банке по срочным депозитам. (Приложение 3).

2) Внутренняя норма доходности – представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям. По существу, это та ставка доходности проекта, в которой чистый приведенный доход равен нулю. В случае. Когда внутренняя норма доходности равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданны. В противном случае инвестиции в данный проект нецелесообразны.

Пример:

Используя данные (приложение 3) определим внутреннюю норму доходности проекта. Для этого необходимо найти размер дисконтной ставки, по которой настоящая стоимость дисконтного потока (8758 тыс. руб.) за два года будет приведена к сумме инвестируемых средств (7000 тыс. руб.). Размер этой ставки составляет 11,9 % который и представляет собой внутреннюю норму доходности данного проекта.

3) Индекс доходности – это отношение суммы денежного потока в настоящей стоимости к сумме инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности инвестиций они также приводятся к настоящей стоимости). Если значение индекса доходности меньше 1 или равно ей, проект должен быть отвергнут.

Пример:

Используя данные (приложение 3) определим индекс доходности. По проекту индекс доходности составит: 8758/7000=1.25

4) Срок окупаемости – минимальный временной интервал (от начала осуществления проекта, за пределами которого эффект становится и, в дальнейшем остается, неотрицательным (дисконтированные доходы превышают дисконтированные расходы). Иными словами, это период (измеряемый в годах, месяцах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Пример:

Используя данные (приложение 3) определим период окупаемости. Для этого в первую очередь определим среднегодовую сумму денежного потока в настоящей стоимости. По рассматриваемому проекту она составит: 8758/2=4379 тыс. руб. С учетом среднегодовой стоимости денежного потока период окупаемости проекта составит 7000/4379=1.6 года.

Примеры расчетов некоторых показателей эффективности приведены в приложении 3.

На основании системы показателей должен быть сделан вывод об эффективности проекта. Основные показатели эффективности проекта находят отражение в резюме бизнес-плана.

3. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ КУРСОВОГО ПРОЕКТА.

Курсовой проект должен содержать 20-25 страниц печатного текста, список используемой литературы и содержание с указанием страниц. Общие требования к оформлению проекта изложены в “Методических указаниях по оформлению дипломных проектов”[18].

СПИСОК ЛИТЕРАТУРЫ.

-

Закон о едином налоге на вмененный доход по Хабаровскому краю. 1998 (с изменениями и дополнениями).

-

Акуленок Д.Н., Буров В.П., Морошкин В.Л., Новиков О.Н. Бизнес-план фирмы. Комментарий, методика составления, - М.: 1998.

-

Алексеева М.М. Планирование деятельности фирмы. Учебно-методическое пособие. – М.: Финансы и статистика,1997.

-

Баканов М.И., Шермет Л.Д. Теория экономического анализа. Финансы и статистика,1994.

-

Бизнес-план инвестиционного проекта. Рабочая тетрадь предпринимателя для разработки бизнес-плана. – М.: Агроконсалт,1996.

-

Бизнес-план: Методические материалы / под ред. Р.Г. Маниловского. – М.: Финансы и статистика, 1997.

-

Бочаров В.Г. методы финансирования инвестиционной деятельности предприятий. – М.: финансы и статистика, 1998.

-

Голубков Е.П. Маркетинговые исследования. Теория, практика и методология. – М.: “Финпресс”, 1998.

-

Ефимова О.В. Как анализировать предприятие. – М.: “Интелсинтез”, 1994.

-

Ильин Н.И. Лукманов Н.Т. Управление проектами. – СПб. : “Два-Три”. 1996.

-

Кныш М., Перекатов Б., Тютиков Ю. стратегическое планирование инвестиционной деятельности: СПб.: “Бизнес-Пресса”,1998.

-

Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 1995.

-

Котлер Ф. Основы маркетинга. – М.: Прогресс,1992.

-

Липсиц И.В., Косов В.В. инвестиционный проект: методы подготовки и анализа.- М.: БЕК,1996.

-

Любанова Т.П., Мясоедова Л.В., Грамотенко Т.Л., Олейникова Ю.Л. Бизнес-план: опыт, проблемы. – М.: ПРИОР.1999.

-

Маркова В.Д., Кравченко Н.Д. Бизнес-планирование. Новосибирск: ЭКОР,1994.

-

Мслкумов Я.С. Экономическая оценка эффективности инвестиций и финансирование инвестиционных проектов. – М.: МКЦ “ДИС”,1997.

-

методические указания по оформлению дипломных проектов для студентов специальностей 060801, 061100 всех форм обучения /сост. Т.В.Олдаковская. Хабаровск, ХГТУ, 2000.

-

Налоговый кодекс. Ч. 1,2 // Налоговый вестник,1998,1999.

-

Риски в современном бизнесе / Под ред. И.Г.Грабового, С.Н.Петрова и др. – М .: “Алане”,1994.

-

Сборник бизнес-планов с комментариями и рекомендациями / Под ред. В.М.Попова.- М.: Финансы и статистика,1998.

-

Стоянова Н. Финансовый менеджмент. – М.: Перспектива, 1994.

-

Управление проектами. / Под ред. В.Д. Шапиро.- СПб.: “Два-Три”,1996.

-

Уткин Э.А. Бизнес-план: Как развивать собственное дело.- М.: Акалис,1997.

-

Уткин Э.А. Бизнес-план: Организация и планирование предпринимательской деятельности. - М.: ЭКСМО,1998.

-

Финансовый менеджмент. Техника эффективного менеджмента. CARANA corporation – USAID- РЦП. –М.: 1997.

-

Хорн Дж.К.Ван. Основы управления финансами (пер. с англ.). –М.: Финансы и статистика,1996.

-

Шеремет Л.Д., Сайфулин Р.С. Финансы предприятий. –М.: ИНФРА-М,1999.

-

Экономика предприятия / Под ред. Н.А. Сафронова. –М.: “Юристъ”,1999.

-

Экономика предприятия : Учебник / под ред. В. Горфинкеля, Е. Куприянова, -М.: Банки и биржи, ЮНИТИ,1996.

Приложение 1