Приказ Федеральной таможенной службы от 5 июля 2013 г. № 1265 “о включении в реестр таможенных представителей общества с ограниченной ответственностью «ростэк-Белгород»

В соответствии со статьями 12, 13 Таможенного кодекса Таможенного союза, статьями 58, 61 Федерального закона от 27 ноября 2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации», пунктом 48 Административного регламента Федеральной таможенной службы по предоставлению государственной услуги, ведения реестра таможенных представителей, утвержденного приказом ФТС России от 3 октября 2011 г. № 2012 (зарегистрирован Минюстом России 24.11.2011, рег. № 22393), и на основании представленных организацией, заявления б/н, направленного письмом от 6 июня 2013 г. № 09, и документов приказываю:

1. Включить в реестр таможенных представителей, утвержденный приказом ФТС России от 1 сентября 2010 г. № 1613 (с последующими изменениями), организацию согласно приложению к настоящему приказу.

2. Управлению по связям с общественностью (А.В. Смеляков) обеспечить опубликование настоящего приказа в официальных изданиях ФТС России.

Первый заместитель руководителя

генерал-полковник таможенной службы В.М.Малинин

Приложение к приказу Федеральной таможенной службы от 5 июля 2013 г. № 1265

592 0592/00 05.07. 2013 Общество с ограниченной ответственностью

«РОСТЭК-Белгород»

Местонахождение организации, почтовый адрес: 308002, Белгородская область, город Белгород, проспект Б.Хмельницкого, дом 131, 5 этаж, левое крыло, офис 17; тел./факс: (4722)31 55 94

3123323078/312301001 нет Договор поручительства. Нет. Нет. Нет.

Начальник Главного управления

Федеральных таможенных доходов

и тарифного регулирования О.Н. Комарова.

ООО "РОСТЭК-Белгород" включено в реестр таможенных представителей.

Решение принято на основании представленных организацией заявления и документов.

Рисунок № 8

2.2. Технологии таможенного декларирования товаров.

Любая деятельность, связанная с пересечением товарами государственных границ предполагает участия в этом государственных контролирующих органов (их можно насчитать более 30). Объем внешнеэкономических операций за последнее время в России вырос, а значит, увеличился и документооборот, это снижает эффективность работы и ведет к росту количества работающих в государственных контролирующих органах. Единственным эффективным выходом из этого становится переход на электронный документооборот. Но без законодательной базы, в любом государстве, любое новшество невозможно. Принятие в 2002 году федерального закона «Об электронной цифровой подписи» сдвинуло процесс с «мертвой точки» - электронная подпись приравнялась к подписи на бумажном документе. Вступление в силу в 2004 году нового Таможенного кодекса реализовала возможность передачи по электронным сетям таможенных деклараций, подписанных ЭП.

В данный момент в российской таможенной практике появляются новые технологии таможенного декларирования. Все более популярным становится электронное декларирование товаров – представление деклараций на таможни в электронном виде посредством каналов связи.

Рассмотрим электронное декларирование и особенности его процесса. В 2002 г. на российский таможенный пункт была подана первая в РФ декларация в электронном виде. Но массовый переход участников ВЭД на такую форму декларирования и внедрение в работу таможен электронного декларирования (создание так называемых «электронных таможен») началось только в 2004 году, когда ФТС Российской Федерации приняла необходимые правовые акты, которые регламентируют электронное декларирование. Позже ФТС РФ (в 2008 году) были разработаны специальные методы и средства для проведения процесса электронного декларирования через Интернет.

В данный момент существует два способа электронного декларирования: - электронное таможенное декларирование ЭД-1 (с использованием каналов связи); - электронное таможенное декларирование ЭД-2 (с использованием Интернета).

На первоначальном этапе внедрения электронного декларирования была предложена технологическая схема оформления ЭД-1, в которой средства автоматизации взаимодействовали следующим образом: поступающие от отправителя списки товаров через «Заполнитель» вводились в «Артикул» (при отсутствии файла можно было отсканировать факсовую копию). После преобразования в «Артикуле» проверенный и дополненный инвойс передавался в приложение «Инвойс» программы «Альта-ГТД», где из него получали ГТД и все остальные документы — ДТС, опись и пр. Полученный пакет, отправлялся на проверку и регистрацию в АИСТ-М (где печать ГТД не обязательна). Одновременно готовился пакет документов для электронного декларирования — «Совокупность данных о сделке» (СДС) — здесь также в паре работали «Заполнитель» с «Альта-ГТД», но часть документов все равно приходилось вводить вручную. При успешном взаимодействии с АИСТом пакет передавался в брокерскую часть комплекса программных средств (КПС) «Электронное декларирование товаров и транспортных средств» («ЭДТ и ТС»). Эти «электронные копии» призваны заменить «бумажные» сертификаты, накладные и прочие документы, обычно подаваемые инспектору вместе с ГТД[Таблица 9].

«Заполнитель» предназначен для извлечения данных из любых электронных документов произвольного формата и переноса их в программы оформления (заполнения) [Таблица№10]. В первую очередь, эта задача касается товарных перечней, поступающих от отправителей. Дело в том, что эти перечни могут поступать в самых разнообразных форматах (MS Word,MS Excel, DBF, Internet Exploкer и др.), притом в виде таблиц произвольного вида. Задача программы - правильно распознать содержимое входного файла и перенести эти данные, например, в приложение "Инвойс" ("заполнить" его) или в другую программу [Приложение 3]. Для переноса таблицы пользователь должен лишь указать, откуда и куда надо перенести данные. Таким образом, исключается ручной ввод и связанные с ним ошибки, и значительно ускоряется заполнение, особенно при работе с большими списками товаров, вагонов, автомобилей и пр. Программа назначения (например, "Альта-ГТД"), тип заполняемого документа (ГТД, инвойс и др.) и поля, куда переносится информация, указываются в правой части главного окна[Приложение 4] .

Таблица 9

Схема

работы системы электронного декларирования

ЭД-1

Таблица№10

Схема

оформления ГТД с применением «Заполнителя»

«Артикул» - мощное средство автоматизации таможенного оформления, позволяющее в ряде случаев в несколько раз сократить сроки прохождения грузов и количество занятых в оформлении декларантов. Комплекс обеспечивает накопление всех введенных сведений в "базе артикулов" (артикул - присваиваемый производителем цифровой код товара) и автоматическое использование их при повторении товаров в новых партиях. Эффективность комплекса тем выше, чем больше товаров накоплено в базе, поэтому область его применения, в первую очередь, - крупные таможенные терминалы, через которые регулярно перетекают потоки часто повторяющихся товаров.[Приложение №4,5]

«Инвойс» - одно из важнейших средств автоматизации процесса заполнения. Это приложение позволяет значительно сократить сроки создания документов, особенно для больших товарных перечней, за счет автоматизации обработки инвойса и предварительной подготовки ГТД. При оформлении максимально используются готовые данные, поступившие к декларанту в электронном виде (например, от зарубежного отправителя по e-mail). Сначала с помощью программы "Заполнитель" из поступившего документа в приложение переносятся все данные о товарах - код ТНВЭД, вес, стоимость, количество, модель, артикул, цвет и пр., а также фирма, страна, документы и др. А затем программа совершает целый ряд преобразований, чтобы получить оптимизированный, переработанный инвойс, из которого далее легко формируется полноценная ГТД, требующая минимального дополнительного редактирования. Многочисленные настройки позволяют оптимизировать этот процесс под особенности конкретной схемы оформления.[Приложение 6]

«Альта-ГТД» - основной рабочий инструмент декларанта, позволяющий заполнять, печатать и выгружать в электронный формат более сотни документов, необходимых при таможенном оформлении[Приложение 7] , в том числе:

· ГТД, ДТС, КТС, CMR, НМС и пр.,

· ДКД, ТИР (документы контроля доставки);

· ТТН, Упаковочные листы и др. транспортные документы;

· КУТС, ПТС, ПСМ и др. документы на ввоз транспортных средств;

· Акты досмотра, складские квитанции;

· Таможенные приходные ордера (ТПО) и таможенные расписки;

· Счета, счета-фактуры и др. бухгалтерские документы;

· Справки, лицензии, запросы и пр.

Жизнь не стоит на месте. Дальнейшее развитие ставило задачу решить проблемы и недостатки ЭД-1(как пример - взаимодействие участника ВЭД не с одним, а с любыми таможенными органами в любом регионе). Приказ ФТС России № 52 от 24.01.2008 «О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей Интернет», решил вышеуказанные проблемы с созданием реальной технической возможности работы по новой, наиболее удобной и эффективной, схеме ЭД-2. Еще одно преимущество ЭД-2 – это более жесткие требования по формализации документов. При электронном декларировании по выделенному каналу связи допускается представление совместно с декларацией документов в сканированном виде. Иногда участникам ВЭД удобней отсканировать бумажный документ, заверить его электронной подписью и отправить на таможню по форме ЭД-1. Но это существенно «утяжеляет» пакет электронных сведений, и, как следствие, является одной из причин сбоев и отказов ПО. Разница в объеме информации между формализованным документом и отсканированным существенна. Например, объем неформализованного сканированного инвойса составляет более 100 Кб, а его формализованный вид менее 4 Кб. Схема ЭД-2 предполагает предоставление только формализованных документов. ФТС РФ проделала большую работу по типизации, унификации и созданию альбома форматов документов, в объемах практически совпадающего с документами, используемыми в деловом обороте. На сегодня формализовано более 70 документов.

Помимо этого, проведение процесса ЭД-2 может успешно осуществляться независимо от удаленности декларанта, подающего документы, от таможенного пункта, а при электронном декларировании ЭД-1 декларант, подающий документы, и таможня, в которую подаются все необходимые документы, находятся в непосредственной близости.

Преимущества ЭД-2, по сравнению с ЭД-1: - нет необходимости в личном присутствии декларанта в таможне; - после отправки декларации, отправивший ее получает сообщения об этапах движения поданной декларации: ее поступлении на таможенный пункт, ее принятии (с данными об уполномоченном лице, который принял оправленную декларацию), о присвоении ей регистрационного номера; - очень сжатые сроки таможенного оформления товаров (срок оформления может составить всего 15-20 минут).

В некоторых случаях при проведении процесса ЭД-2 у декларанта может возникнуть необходимость представить на таможенный пункт также и обычные документы (то есть в бумажном виде). Но такая необходимость возникает только в случае обнаружения каких-либо рисков, а они встречаются достаточно редко.

Сравнительная характеристика систем ЭД-1 и ЭД-2 представлена в [Таблице 11].

Таблица 11

Сравнительная характеристика систем электронного таможенного декларирования.

|

Наименование |

ЭД-1 |

ЭД-2 |

|

Спецификация взаимодействия между системой таможенного оформления и контроля таможни и декларанта |

Закрыта для сторонних разработчиков |

Открыта для сторонних разработчиков (спецификация взаимодействия для разработчиков программных продуктов опубликована на официальном сайте ФТС России) |

|

Способ подключения |

К ведомственной сети таможенного органа |

Через сеть Интернет с соблюдением сертифицированных способов защиты информации (приказ ФТС России №52)* |

|

Формат документов |

Разрешены сканированные документы |

Запрещены сканированные документы |

Главное отличие между этими двумя видами ЭД в том, что при ЭД-2 декларант подает все необходимые документы в таможню, заполняя для этого XML-формы и отсылая их по Интернету, а при ЭД-1 декларант отправляет в таможню сканированные документы. По соображениям безопасности, применение электронного декларирования пошло по пути допуска ограниченного круга пользователей (таможенных представителей ) и по выделенному каналу связи ( и называлась - схема ЭД-1). Первая электронная ГТД по технологии ЭД-1 (прямое подключение к ведомственной сети) была выпущена 25 ноября 2002 г. Эта схема имела ряд ограничений, которые осложняют ее использование:

участник ВЭД должен быть максимально приближен к месту таможенного оформления (к входному порталу в месте нахождения таможенного органа).

владельцу портала (декларанту) необходимо выполнить целый перечень дорогостоящих технических и организационных мероприятий.

предусматривает подключение к ведомственной сети таможенной службы с внешней стороны по специально выделенным каналам связи и поэтому является сложной и дорого стоит (затраты порядка 50 тыс. долл. США).

Реализовать это подключение по силам либо крупному участнику ВЭД, либо крупному таможенному представителю, чтоб после, была окупаемость проекта.

В целом, ЭД-2 существенно облегчает процедуру проведения таможенного оформления. ЭД-2 максимально выгодно использовать тем декларантам, которые регулярно декларируют одинаковые товары с одинаковыми документами, или тем, чьи товары не относятся к каким-либо рискам.

На данный момент таможенное электронное декларирование становится все более востребованным, благодаря несомненным преимуществам по сравнению с традиционным (так называемым «бумажным») декларированием, и получает в Российской Федерации все большее распространение и популярность среди участников ВЭД.

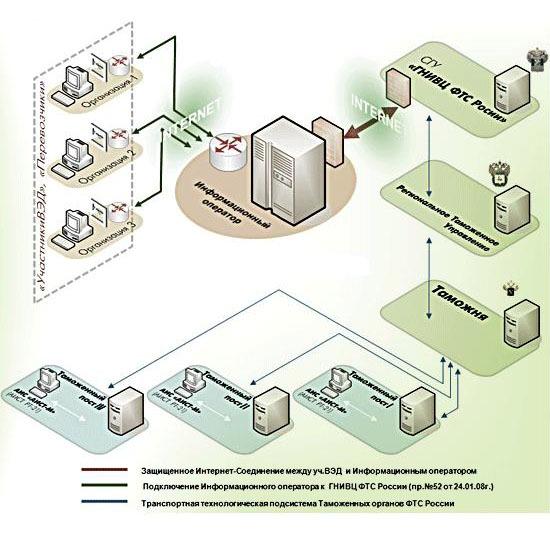

С 01 января 2014 г., в соответствии с законодательством, электронное декларирование товаров стало обязательным для участников ВЭД. В настоящее время, можно сказать, что нет людей (или почти нет), которые не слышали о компьютере, интернет-технологиях и не пользуются указанными благами цивилизации. На Западе идея электронного декларирования возникла более 25-30 лет назад. В начале 80-х годов прошлого столетия электронная форма декларирования стала активно развиваться в США, а затем в Японии. В настоящее время практически все страны Европы тоже имеют собственные системы ЭД. Однако задачи стандартизации и интеграции средств электронного декларирования остаются актуальными, как для них, так и для России. Над решением бьются как национальные, так и международные организации, в том числе и ВТО. Теперь рассмотрим в деталях, как работает система ЭД – 2 по отношению ее предшественницы ЭД-1. Рассмотрим схему работы системы ЭД-2 на примере компании ООО «Альта-Софт», которая первая запустила полнофункциональный программно-аппаратный комплекс для обеспечения доступа декларантов к системе электронного декларирования (ЭД) ФТС России. Схема работы системы ЭД-2[Рисунок 12 ]:

Рисунок №12

Схема работы системы электронного декларирования ЭД-2

1. Участник ВЭД готовит необходимые документы для таможенных целей по ЭД-2 в привычном для себя АРМ декларанта.

2. При помощи программы криптопровайдера «КриптоПро» и встроенных средств в АРМ декларанта, подписывает документы своей ЭЦП (фактически производится нажатием одной клавиши).

3. Направляет их через Интернет по зашифрованному каналу на сервер передачи данных Информационного оператора.

4. Сервер Информационного оператора, по зашифрованному каналу связи, в автоматическом режиме пересылает документы участника ВЭД на сервер ГНИВЦ ФТС.

5. Сервер ГНИВЦ ФТС проверяет подлинность ЭЦП и перенаправляет документы на сервер таможенного поста, указанный участником ВЭД.

6. На таможенном посту, инспектор ОТОиТК, при помощи КАСТО «АИСТ-М» производит принятие документов, их проверку и присвоение справочного таможенного номера.

7. Проверенный и принятый к оформлению пакет документов, подписывается ЭЦП принимающего инспектора ОТОиТК и отправляется по обратному пути через сервера таможни, ГНИВЦ ФТС и Информационного оператора к участнику ВЭД.

8. В АРМ декларанта участник ВЭД открывает полученное из таможни сообщение, в котором указан справочный номер пакета высланных им документов, дату и время принятия пакета к таможенному оформлению, ФИО и ЛНП инспектора ОТОиТК принявшего пакет к оформлению.

9. При необходимости, дальнейшие промежуточные этапы таможенного оформления (запрос недостающих документов, требование внесения изменений в документы, информировании о необходимости проведения досмотра товаров и т.д.) производятся путём обмена информационными сообщениями и документами между участником ВЭД и таможенным инспектором.

10. Все сообщения в обязательном порядке подписываются соответствующими ЭПЦ, что придаёт им юридически значимый статус.

11. По окончании таможенного оформления, инспектор ОТОиТК проставляет в электронной копии документов отметку «Выпуск разрешён», подписывает её своей ЭЦП и высылает участнику ВЭД.

Схема ЭД-2 предоставляет декларанту на выбор три варианта передачи информации:

подключаться к ресурсу ФТС через Интернет напрямую, при этом участник ВЭД аттестует точку входа самостоятельно и несет все материальные и организационные затраты.

оформлять ГТД через Интернет с привлечением таможенного декларанта, который, в свою очередь, аттестовал свою точку на ресурс ФТС.

декларировать товары самостоятельно, с помощью ИО.

Владельцем точки входа на ресурс ФТС РФ через Интернет может быть и компания-участник ВЭД (декларант), и таможенный представитель, и информационный оператор. С точки зрения безопасности, удобства работы, ФТС и ГНИВЦ остановились на третьем варианте - схема с информационным оператором [Рисунок №13]. Лучше подключить несколько аттестованных по требованиям безопасности систем (в случае с информационным оператором), чем десятки тысяч (если подключается компания-участник ВЭД напрямую). Однако для желающих не исключены и первые два варианта. Генерация и выдача сертификатов ЭП осуществляется в соответствии с требованиями приказа ФТС России от 24.01.2008 № 52. При условии заключения организацией соглашения об информационном взаимодействии с Центральным информационно-техническим таможенным управлением (ЦИТТУ). О представлении сведений в электронной форме с использованием международной ассоциации сетей «Интернет» (далее – Соглашение). Либо при передаче организацией-участником внешнеэкономической деятельности сведений в таможенные органы с использованием информационной системы организации, заключившей соглашение, и имеющей техническую возможность обеспечения защищенного информационного взаимодействия с использованием ресурсов своей информационной системы между иными участниками внешнеэкономической деятельности и информационной системой таможенных органов. Выдача сертификатов ключей электронной подписи осуществляется на основании заявок, направляемых организациями – владельцами информационных систем в соответствии с требованиями соглашения.

Рисунок №13

Для работы с системой электронного декларирования участнику ВЭД, декларанту, необходимо обратиться к услугам таможенного представителя. Существует перечень информационных операторов, с которыми у ГНИВЦ (Главный Научно-Информационный Вычислительный Центр Федеральной Таможенной Службы) ФТС России заключены соглашения об информационном взаимодействии при представлении сведений в электронной форме с использованием международной ассоциации сетей «Интернет»[Приложение1] .

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Получение и выдача сертификатов ключей электронной подписи для юридических лиц осуществляется на основании приказа ФТС России от 25.10.2011 №2187 через Доверенные удостоверяющие центры [Приложение 2]

Необходимые средства для подключения к электронному таможенному декларированию. При подключении к электронному декларированию товаров через информационного оператора необходимо:

1. Заключить договор на предоставление комплекса услуг по электронному декларированию и получение носителя ЭП. Для этого нужно заполнить и прислать Заявку ИО на подключение к электронному декларированию. 2. Оборудование:

Свободный USB порт

Интернет канал

Электронная подпись (ЭП)

Каждое рабочее место должно быть обеспечено источником бесперебойного питания.

3. Программное обеспечение:

ОС Microsoft Windows XP и выше.

Антивирусная программа.

Программа криптографической защиты информации КриптоПро CSP версии 3.6 для работы с ЭП.

Программа для декларирования ("ВЭД-Декларант", «Альта», «Сигма-СОФТ» и др.)

Следует уточнить, что пересылка электронной декларации через ИО бесплатна, кроме Сигма-СОФТ. ЭЦП должна работать через любого ИО, если не работает, то необходимо обратиться удостоверяющий центр.

На сегодняшний день перспективным является электронное декларирование через Интернет. Система ЭД-1 уже не так привлекательна для участников ВЭД, она свою функцию уже выполнила, отработав механизм электронно-цифровой подписи (ЭЦП), формализовав большой массив документов используемых в таможенном оформлении и контроле, сняв психологический барьер у декларанта и инспектора таможни при работе с электронными документами взамен бумажных. Фактически электронное декларирование ЭД-1 - это макет для отработки всех нюансов при таможенном оформлении и контроле в электронном виде с использованием ЭЦП.

Рассмотрим теперь проблемы на сегодняшний день, которые тормозят развитие системы электронного декларирования

Во-первых, мешает человеческий фактор. Инспектор, принимающий решение о выпуске товара, не может переложить свою ответственность на некий обезличенный электронный процесс. И вполне может быть, психологически инспектору трудно принять на себя ответственность, не видя всех бумажных документов с мастичными печатями. Но может , инспектор не до конца осознаёт, какое значение несёт электронная цифровая подпись (ЭЦП) декларанта. В процессе таможенного электронного оформления он постоянно испытывает необходимость в бумажных документах. Во-вторых, существуют технологические проблемы таможенного оформления. И о технологии таможенной очистки в России, пока, можно утверждать, что она создаёт, а не снимает ограничения в процессе международного товарообмена. Концепция таможенного контроля после выпуска товаров всё ещё в стадии развития, что отражено в самом названии концепции. Без этой важнейшей составляющей таможенного контроля представить электронное декларирование невозможно. Необходимо уделить этому фактору, как одному из значимых и сдерживающих электронное декларирование, пристальное внимание ФТС России. Без последующего контроля (таможенного аудита) у таможенных органов нет возможности убедиться в лояльности участника ВЭД закону, а, следовательно, до выпуска электронной декларации будет усилен таможенный контроль всеми доступными средствами. Участник ВЭД, решив применить ЭД-2, должен одним своим сотрудником контролировать ход оформления декларации из офиса, другим сотрудником – возможность быстрого решения спорных вопросов непосредственно на таможенном посту. К таким вопросам можно отнести завершение ВТТ. Документы, подтверждающие завершение ВТТ и помещение товара на склад временного хранения существуют только в бумажном варианте. Другой вопрос связан с таможенным досмотром. Выгрузить в электронном формате акт таможенного досмотра в программу декларанта невозможно, а участник ВЭД должен поставить подпись о вручении ему копии акта. Значит и на этом этапе присутствует бумажный носитель. Списание денежных средств должно быть отражено на платежном поручении – это требование «внутренних» таможенных правил. Без бумажного оформления такое списание пока не возможно. Понимая, что всё это элементы переходного периода, решение их – дело ближайшего будущего. Но вот реализация таможнями системы управления рисками – это настоящая проблема, весьма значимая и при электронном декларировании. Наверное, нет необходимости говорить о ничтожной вероятности создания угроз предприятиями и организациями многократно проверенными таможенными, налоговыми, и многими другими контролирующими госорганами. Но вероятность отнесения таможенниками такой организации к фирмам-однодневкам весьма велика, что отразится в соответствующем профиле риска. Профили риска иногда ставят непреодолимую преграду на пути электронной таможенной очистки. Без досмотра 100% груза невозможно завершить таможенное оформление, а заключение по контролю какого-то конкретного товара выдаёт специализированный отдел таможни. Что происходит, пока таможенники осуществляют все перечисленные операции, узнать из информации на мониторе нельзя. Быть может контролирующим органам нужно поработать с критериями для реализации системы управления рисками. Регулятор, заложенный в Киотской конвенции по таможенному контролю – СУР – в наших условиях создаёт дополнительные усложнения на пути электронного декларирования. Есть ещё один недоступный для участника ВЭД уголок технологии электронного декларирования. После передачи электронной декларации на таможенный пост может пройти значительное время, но инспектор не видит переданную декларацию. Где она находится, иногда в течение часа, остаётся загадкой. Может быть, на сервере ГНИВЦ произошёл сбой и вручную весь ГНИВЦ растаскивает «электронную кипу», может был скачок напряжения и потеря данных. В общем, в таких неординарных ситуациях нужна экстренная связь, подконтрольная вышестоящему таможенному органу. В-третьих, межведомственный контроль. Достижение европейских стандартов в российских таможенных технологиях и технологиях активно набирающего вес Таможенного союза будет, по-прежнему, осложнено разделением одной и той же – фискальной функции госорганов между двумя ведомствами Налоговым и Таможенным. Внесут законодатели поправки в соответствующие кодексы, сделают контроль не межведомственным, как это происходит сейчас, и контролировать участника ВЭД-налогоплательщика станет проще, следовательно, электронное декларирование станет реальнее.

Подведя итоги, следует отметить, что в ряде случаев технологии электронного таможенного декларирования, ЭД-1 и ЭД-2 актуальны и по сей день. И участники ВЭД могут использовать и ту и другую технологию электронного таможенного декларирования. Но зачастую, исходя из положительных и отрицательных характеристик ЭД-1 и ЭД-2, наиболее чаще используют форму электронного таможенного декларирования ЭД-2. Так как выявленными недостатками ЭД-1 являются то, что декларант, подающий документы, и таможня, в которую подаются все необходимые документы, находятся, в непосредственной близости. И нет возможности подать документы с большого расстояния. В ЭД-2, нет необходимости в личном присутствии декларанта в таможне. После отправки декларации, отправивший ее получает сообщения об этапах движения поданной декларации: ее поступлении на таможенный пункт, ее принятии (с данными об уполномоченном лице, который принял оправленную декларацию), о присвоении ей регистрационного номера. И все это в очень сжатые сроки. В основном время таможенного оформления товаров по форме ЭД-2 может составить всего 15-20 минут. Это значительно ускоряет процесс и облегчает работу участнику ВЭД и сотрудникам ФТС. Ко всему прочему это облегчает пакет электронных сведений, которые при подаче формы ЭД-1 поступают в отсканированном виде, а в форме ЭД-2 формализованным документом. Как следствие, исключает причину сбоев и отказов ПО. Разница в объеме информации между формализованным документом и отсканированным существенна. Примером служит то, что объем неформализованного сканированного инвойса составляет более 100 Кб, а его формализованный вид менее 4 Кб. Поэтому Схема ЭД-2 предполагает предоставление только формализованных документов. Таким образом, получается вывод, что форма ЭД-2 электронного таможенного декларирования имеет преимущество перед ее предшественницей формой ЭД-1 и используется чаще для таможенного оформления товаров. Но это не исключает той возможности, что таможенный декларант или участник ВЭД должен пользоваться только одной формой ЭД-2. В удобном для него случае, он может использовать как ту, так и другую форму электронного таможенного декларирования.