Введение

Предлагаемое учебное пособие подготовлено в соответствии с требованиями государственного стандарта ООП ФГОС ВПО по направлению «Менеджмент».

Учебное пособие составлено в соответствии с рабочими программами дисциплин «Бухгалтерский учет» для бакалавров экономических специальностей.

Сборник задач позволит студентам, последовательно выполняя задания, освоить порядок отражения в бухгалтерском учете операций финансово-хозяйственной деятельности организаций с учетом требований нормативных документов по ведению бухгалтерского учета в Российской Федерации.

В процессе изучения курса «Бухгалтерский учет» студенты приобретают систему знаний:

о современных концептуальных основах и принципах учета;

о современных проблемах теории и практики финансового учета;

об использовании бухгалтерского профессионального суждения для добросовестного и достоверного отражения в системе бухгалтерского учета информации о финансово – хозяйственной деятельности организаций;

о бухгалтерском учете как прикладной экономической деятельности, направленной на выполнение уставных задач и улучшение использования экономического потенциала хозяйствующих субъектов, на рациональную организацию их финансово-экономических отношений;

об основных объектах бухгалтерского учета и особенностях методов их учета.

Глава 1. Теоретические основы бухгалтерского учета

Тема 1 «Предмет бухгалтерского учета»

Цель изучения темы - усвоение порядка группировки хозяйственных средств организации по видам и размещению, источникам формирования и целевому назначению.

Предметом бухгалтерского учета являются имущество организации, источники его образования и хозяйственные операции, осуществляемые организацией в процессе ее производственно-коммерческой деятельности, вызывающие изменение имущества и источников их образования.

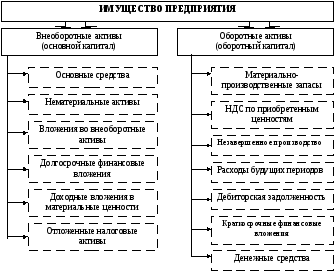

Рис. 1. Состав имущества предприятия

По составу и функциональной роли (участие в хозяйственном обороте субъекта) имущество организации (функционирующий капитал) подразделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Внеоборотные активы (основной капитал) – это имущество, которое участвует в нескольких производственных циклах и используется более года.

Оборотные активы (оборотный капитал) – имущество, которое находится в текущем хозяйственном обороте и используется в течение одного года.

Основные средства – это имущество, которое используется в организации в качестве средств труда более одного года. Единицей учета основных средств является инвентарный объект. Главной особенностью основных средств является то, что они длительное время в неизменной натуральной форме функционируют в процессе производства и постепенно переносят свою стоимость на изготавливаемый продукт в виде амортизационных отчислений.

К основным средствам относятся здания, сооружения, рабочие и силовые машины, оборудование, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и проч. В составе основных средств также учитываются земельные участки и объекты природопользования (вода, недра и другие ресурсы), находящиеся в собственности организации.

Нематериальные активы – это средства, не имеющие материально-вещественной (физической) основы, но способные приносить организации как непосредственный доход, так и обеспечивать необходимые условия для его извлечения (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.). Нематериальные активы, так же как и основные средства, используют в хозяйственном обороте организации в течение длительного периода, т.е. свыше одного года и переносят свою стоимость на готовый продукт частями в виде амортизационных отчислений. Нематериальные активы делят на следующие группы: объекты интеллектуальной собственности; отложенные затраты; деловая репутация организации.

Вложения во внеоборотные активы – это затраты на приобретение и создание имущества, которое будет использоваться в организации в течение длительного времени (более 1 года) (затраты на строительство или приобретение основных средств и нематериальных активов).

Долгосрочные финансовые вложения - это вложения свободных денежных средств организации с намерением получать по ним доходы в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы сроком более 12 месяцев.

Доходные вложения в материальные ценности - вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное владение (временное владение и пользование) с целью получения дохода. Материальные ценности, приобретенные организацией (поступившие в организацию) для предоставления за плату во временное пользование (временное владение и пользование), принимаются к бухгалтерскому учету по первоначальной стоимости исходя из фактически произведенных затрат на их приобретение, включая расходы по доставке, монтажу и установке

Оборотные активы отличаются от внеоборотных тем, что они могут быть обращены в деньги или полностью использованы в ближайшем будущем (в течение года или операционного цикла). Они участвуют в одном кругообороте капитала, их стоимость сразу переносится на издержки производства или обращения.

Материально-производственные запасы представляют собой часть имущества организации:

– используемую в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнение работ, оказании услуг);

– предназначенную для продажи (готовая продукция, товары);

– используемую для управленческих нужд организации.

Незавершенное производство – это продукция (работы), не прошедшая (ие) всех стадий (переделов) обработки, предусмотренных технологическим процессом. В затраты незавершенного производства включаются также полуфабрикаты собственного изготовления предназначенные для дальнейшей обработки; неукомплектованные изделия, которые не прошли испытания и техническую приемку.

Расходы будущих периодов представляют собой затраты, произведенные в текущем отчетном периоде, но относящиеся к следующим отчетным периодам и подлежащие равномерному списанию на текущие затраты в течение периода, к которому они относятся.

Налог на добавленную стоимость по приобретенным ценностям – это суммы НДС, уплаченные поставщикам при покупке материально-производственных запасов и подлежащие в соответствии с налоговым законодательством возмещению из бюджета, при соблюдении определенных условий.

Дебиторская задолженность – представляет собой долги других организаций и физических лиц. Такими должниками (дебиторами) являются покупатели по неоконченным расчетам, поставщики по выданным им авансам в счет оплаты получаемых от них ценностей, подотчетные лица по выданным им авансам и др.

Краткосрочные финансовые вложения – это вложения свободных денежных средств организации с намерением получать по ним доходы в государственные ценные бумаги, акции, облигации сроком до 12 месяцев

Денежные средства – сумма денег на счетах в банках (расчетных, валютных, специальных и др.), денежные переводы, наличные деньги и денежные документы (путевки, авиабилеты, почтовые марки и др.) в кассе организации.

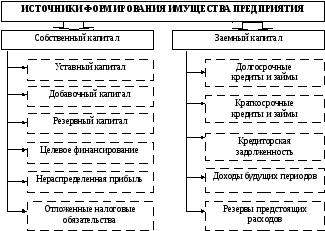

Источники формирования имущества предприятия подразделяются на две группы: собственный капитал и заемный капитал.

Собственный капитал представляет чистую стоимость имущества, определяемую как разницу между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного, добавочного и резервного капитала, целевого финансирования, нераспределенной прибыли. Уставный (складочный) капитал – первоначальный собственный капитал организации, формируемый в соответствии с учредительными документами в момент регистрации организации за счет средств, полученных от учредителей (инвесторов) в виде их вкладов (в денежном измерении). Организационно-правовая форма юридического лица и вид собственности определяет порядок формирования уставного капитала. Так, уставный капитал открытого акционерного общества формируется за счет эмиссии акций, закрытого акционерного общества – за счет взносов акционеров, общества с ограниченной ответственностью – за счет вкладов участников. Государственные и муниципальные унитарные предприятия вместо уставного (складочного) капитала формируют уставный фонд в установленном порядке.

Рис. 2. Источники образования имущества предприятия

Добавочный капитал, в отличие от уставного (складочного) капитала не подразделяется на доли, вносимые конкретными участниками. Его величина показывает общую собственность всех участников. Добавочный капитал формируется из следующих составляющих: эмиссионного дохода, возникающего при реализации акций по цене, которая превышает их номинальную стоимость, и дополнительной эмиссии акций; прироста стоимости имущества по переоценке и др.

Резервный капитал создается в соответствии с законодательством РФ и учредительными документами за счет отчислений от прибыли, оставшейся в распоряжении организации (чистой прибыли) и предназначен для покрытия возможных убытков организации при отсутствии иных источников возмещения, а также для погашения облигаций организации и выкупа собственных акций. Резервный капитал не может быть использован для других целей. Размер резервного капитала определяется уставом организации. Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. В акционерных обществах он не может быть менее 15% от уставного капитала. По своему усмотрению его могут создавать и другие организации.

Целевое финансирование – средства, полученные из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления конкретных мероприятий, носящих строго целевой характер.

Нераспределенная прибыль – часть чистой прибыли, не распределенная между акционерами (учредителями), использованная на накопление имущества организации.

При недостаточности собственного капитала для формирования активов привлекаются заемные источники.

Заемные источники средств (заемный капитал) или обязательства являются внешними источниками имущества организации.

Кредиты выдаются учреждениями банков на условиях строгого соблюдения принципов возвратности, срочности, платности, и под обеспечение, предусмотренных законодательством и согласованных сторонами. Вопросы, связанные с выдачей и погашением кредитов регулируется правилами банков. Между организацией - заемщиком и банком заключается кредитный договор. В нем предусматриваются: объекты кредитования, срок кредита, условия и порядок его выдачи и погашения, формы обеспечения обязательств, процентные ставки, порядок их уплаты, обязательства, права и ответственность сторон по выдаче и погашению кредита, перечень документов и периодичность их представления банку и другие условия.

Заемные средства – это займы, полученные от других организаций под векселя и другие обязательства, средства от выпуска и продажи акций и облигаций организации.

Кредиторская задолженность – это задолженность данной организации перед другими организациями или отдельными лицами. Это, прежде всего, задолженность поставщикам за полученные у них сырье, материалы и другие предметы труда. Она возникает вследствие того, что момент поступления материальных ценностей не совпадает с моментом их оплаты. В течение этого срока задолженность кредиторам является источником средств организации.

Доходы будущих периодов - это средства, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам.

В бухгалтерском учете доходы будущих периодов подлежат отнесению на финансовые результаты организации при наступлении периода, к которому они относятся (полученная аренда, плата за коммунальные услуги, выручка за перевозки пассажиров по квартальным билетам и т.д.)

Резервы предстоящих расходов - в целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду.

Практические задания по теме «Предмет бухгалтерского учета»

Задача. На основе данных для выполнения задачи произвести группировку хозяйственных средств ОАО «Аксай» по составу и размещению на 01 октября 20__г. Данные для выполнения задачи

Таблица 1. Состав хозяйственных средств ОАО «Аксай» на 1 октября 20__г.

|

№ |

Наименование хозяйственных средств |

Сумма, руб. |

|

1 |

Здание заводоуправления |

1120400 |

|

2 |

Вычислительная техника |

73600 |

|

3 |

Запасные части для ремонтного оборудования |

23000 |

|

4 |

Лента стальная |

16800 |

|

5 |

Денежные средства на расчетном счете в банке |

96000 |

|

6 |

Оборудование разное в цехах |

904200 |

|

7 |

Легковой автомобиль |

179000 |

|

8 |

Медь листовая |

39000 |

|

9 |

Сооружение (ограждение организации) |

336000 |

|

10 |

Расходы на освоение новых видов продукции |

83100 |

|

11 |

Земельный участок, находящийся в собственности организации |

181000 |

|

12 |

Материалы разные на складе |

34000 |

|

13 |

Здание склада |

1359000 |

|

14 |

Топливо |

76000 |

|

15 |

Хозяйственный инвентарь |

43000 |

|

16 |

Расходы по подписке на газеты и журналы |

1200 |

|

17 |

Шкафы металлические |

116150 |

|

18 |

Станок токарный |

300000 |

|

19 |

Здание механического цеха |

2104500 |

|

20 |

Наличные денежные средства в кассе |

5600 |

|

21 |

Патент на изобретение |

22000 |

|

22 |

Радиотелефон |

4500 |

|

23 |

Здание общественного назначения |

1720000 |

|

24 |

Готовая продукция на складе |

36700 |

|

25 |

Фрезерный станок |

285000 |

|

26 |

Конторская мебель |

75000 |

|

27 |

Исключительное право на полезную модель |

36800 |

Группировку хозяйственных средств ОАО «Аксай» осуществить в таблице 2. Контрольная сумма 9 271 550 руб.

Таблица 2. Группировка хозяйственных средств

|

№ |

Наименование хозяйственных средств |

Сумма, руб. |

|

|

1. Основные средства |

|

|

1.1. |

Здания |

|

|

1.2 |

Сооружения |

|

|

1.3 |

Производственное оборудование |

|

|

1.4 |

Транспортные средства |

|

|

1.5 |

Вычислительная техника |

|

|

1.6 |

Хозяйственный инвентарь |

|

|

|

Итого по группе 1: |

|

|

|

2. Нематериальные активы |

|

|

2.1 |

|

|

|

|

Итого по группе 2: |

|

|

|

3. Оборотные средства |

|

|

3.1 |

Производственные запасы |

|

|

3.2 |

Готовая продукция |

|

|

3.3 |

Затраты незавершенного производства |

|

|

|

- в кассе |

|

|

|

- на расчетном счете |

|

|

|

Итого по группе 3: |

|

|

|

Всего: |

|

Задача. На основе данных для выполнения задачи сгруппировать хозяйственные средства сельскохозяйственного предприятия ОАО «Силуэт» по их составу и размещению. Данные для выполнения задачи

Таблица 3. Хозяйственные средства ОАО «Силуэт» на 1 апреля 20__г.

|

№ |

Наименование хозяйственных средств |

Сумма, руб. |

|

1 |

2 |

3 |

|

1 |

Ткани шерстяные |

690000 |

|

2 |

Мелки закройные |

1000 |

|

3 |

Пальто мужские зимние |

750000 |

|

4 |

Уголь каменный |

13200 |

|

5 |

Персональный компьютер |

25850 |

|

6 |

Автомобили грузовые |

282000 |

|

7 |

Масло машинное |

8000 |

|

8 |

Несгораемый шкаф |

7000 |

|

9 |

Здание основного цеха |

2180000 |

|

10 |

Ткани хлопчатобумажные |

50000 |

|

11 |

Здание склада материалов |

1950000 |

|

12 |

Костюмы шерстяные мужские |

120000 |

|

13 |

Костюмы детские |

48000 |

|

14 |

Автомобиль легковой |

117000 |

|

15 |

Машины швейные универсальные |

504000 |

|

16 |

Денежные средства на расчетном счете |

325000 |

|

17 |

Шкафы офисные |

8800 |

|

18 |

Наличные деньги в кассе |

4000 |

|

19 |

Здание котельной |

1960000 |

|

20 |

Ветошь |

104 |

|

21 |

Здание офиса |

1200000 |

|

22 |

Крой костюмов мужских |

50000 |

|

23 |

Аванс, выданный Петрову |

4500 |

|

24 |

Машины швейные специальные |

500000 |

|

25 |

Аванс, выданный Котову |

150 |

|

26 |

Столы для офиса |

7500 |

|

27 |

Здание гаража |

280000 |

|

28 |

Товары отгруженные |

18500 |

|

29 |

Столы для раскроя |

150000 |

|

30 |

Ткани шелковые |

300000 |

|

31 |

Крой костюмов детских |

1400 |

|

32 |

Пальто мужские зимние |

75680 |

|

33 |

Драп |

160000 |

|

34 |

Разное оборудование |

425000 |

|

35 |

Вспомогательное оборудование |

112500 |

Контрольная сумма: 12329184 руб. Группировку хозяйственных средств ОАО «Силуэт» осуществить в табл. 2.

Задача. На основе данных для выполнения задачи произвести группировку хозяйственных средств по источникам формирования и целевому назначению ОАО «Силуэт». Данные для выполнения задачи

Таблица 4. Источники образования хозяйственных средств ОАО «Силуэт» на 1 апреля 20__г.

|

№ |

Наименование источников |

Сумма, руб. |

|

1 |

Добавочный капитал |

80000 |

|

2 |

Задолженность ОАО «Силуэт» за ткани |

45000 |

|

3 |

Уставный капитал |

7200000 |

|

4 |

Кредиты банков сроком до одного года |

186000 |

|

5 |

Резервный капитал |

60000 |

|

6 |

Кредиты банков сроком более одного года |

2970000 |

|

7 |

Прибыль |

310000 |

|

8 |

Задолженность работникам по оплате труда |

205000 |

|

9 |

Задолженность по социальному страхованию и обеспечению |

75000 |

|

10 |

Задолженность по налогам |

45000 |

|

11 |

Задолженность разным кредиторам |

906384 |

|

12 |

Доходы будущих периодов |

48000 |

|

13 |

Задолженность подотчетным лицам |

1300 |

|

14 |

Резерв на оплату отпусков |

197500 |

Контрольная сумма: 12329184 руб.

Группировку источников образования хозяйственных средств ОАО «Силуэт» осуществить в таблице следующей формы (табл. 5):

Таблица 5. Группировка источников образования хозяйственных средств

|

№ |

Источники формирования и целевое назначение хозяйственных средств |

Сумма, руб. |

|

|

1. Источники собственных средств |

|

|

1.1 |

Уставный капитал |

|

|

1.2 |

Добавочный капитал |

|

|

1.3 |

Резервный капитал |

|

|

1.4 |

Прибыль |

|

|

|

Итого по группе 1: |

|

|

|

2. Источники заемных средств |

|

|

2.1. |

Долгосрочные обязательства: |

|

|

|

Долгосрочные кредиты |

|

|

|

Долгосрочные займы |

|

|

2.2. |

Краткосрочные обязательства: |

|

|

|

Краткосрочные кредиты |

|

|

|

Краткосрочные займы |

|

|

2.3. |

Кредиторская задолженность, в том числе: |

|

|

|

Поставщики и подрядчики |

|

|

|

По оплате труда |

|

|

|

По социальному страхованию и обеспечению |

|

|

|

Перед бюджетом по налогам и сборам |

|

|

|

Прочие кредиторы |

|

|

|

Доходы будущих периодов |

|

|

|

Резервы предстоящих расходов |

|

|

|

Итого по группе 2: |

|

|

|

Всего: |

|

Задача. На основе данных для выполнения задачи произвести группировку хозяйственных средств по источникам формирования и целевому назначению ОАО «Аксай», используя табл.5. Данные для выполнения задачи

Таблица 6. Источники образования хозяйственных средств ОАО «Аксай» на 1 октября 20__г.

|

№ |

Наименование источников |

Сумма, руб. |

|

1 |

2 |

3 |

|

1 |

Резерв на оплату отпусков работников |

206650 |

|

2 |

Уставный капитал |

3132800 |

|

3 |

Добавочный капитал |

122300 |

|

4 |

Задолженность поставщикам за материалы |

816200 |

|

5 |

Задолженность банку по кредиту сроком на три года |

2571000 |

|

6 |

Нераспределенная прибыль |

194000 |

|

7 |

Резервный капитал |

22000 |

|

8 |

Часть прибыли, причитающаяся к платежу в бюджет в виде налога на прибыль |

19400 |

|

9 |

Задолженность прочим кредиторам |

916700 |

|

10 |

Задолженность по заработной плате работникам организации |

500500 |

|

11 |

Займы, полученные от других юридических лиц, сроком на три года |

520000 |

|

12 |

Задолженность банку по кредиту сроком до одного года |

235000 |

|

13 |

Задолженность перед государственным внебюджетным фондом |

15000 |

Контрольная сумма: 9271550 руб.

Задача. Условие. По состоянию на 1 сентября 2011 г. сельскохозяйственная организация имела следующие средства (в рублях): птичник - 2500000, здание конторы - 2310000, денежные средства в кассе - 12000 , здание молокозавода - 5980000, топливо - 55000, коровы - 666000, молоко, предназначенное для реализации - 68400, семена - 41000, минеральные удобрения - 163000, здание Дома Культуры - 874000, птица - 249500, коровник, сданный в аренду - 566000, корма - 280000, стадион - 1980000, тракторы и сельскохозяйственные машины - 1480000, строительные материалы -200000, денежные средства на расчетном счете - 1140000, грузовые автомобили - 5100000, затраты под урожай будущего года - 260000, задолженность подотчетных лиц - 2400, запасные части - 49000, хозяйственные принадлежности и инвентарь - 120400, склад запасных частей - 228000, плодоносящий семечковый сад - 270000, задолженность покупателей - 9500, компьютеры - 60000, незавершенное строительство - 1250000, валютный счет в банке - 200000, лицензия на добычу торфа - 58000, акции хлебозавода - 750000, задолженность арендаторов - 10500, финансовые вложения в уставный капитал других предприятий - 30000, убытки от реализации мяса птицы - 14000. Требуется: сгруппировать средства предприятия по размещению и составу. Группировку средств рекомендуется выполнить в форме таблицы 2.

Задача. Условие. По состоянию на 1 сентября 2011 г. хозяйственные средства сельскохозяйственной организации были созданы за счет (в рублях): долгосрочные кредиты - 808000, краткосрочные займы - 140000, прибыль - 280000, задолженность подрядчикам - 341000, резервный капитал - 453000, резерв на оплату отпусков - 17700, задолженность персоналу по заработной плате - 292000, доходы будущих периодов - 13000, уставный капитал - 6199100, задолженность бюджету по налогу на доходы физических лиц - 86000, целевое финансирование - 157000, задолженность поставщикам - 88000, резерв на ремонт основных средств - 199000, задолженность бюджету по единому социальному налогу - 212000. Требуется: сгруппировать средства предприятия по источникам их образования. Группировку произвести по форме таблицы 5.

Задача. Группировка средств предприятия по составу и размещению и источникам их образования. Условие: По состоянию на 1 апреля 2011 г. ЗАО «Луч» имеет следующие средства (в рублях): денежные средства на расчетном счета в банке - 525000, корма - 1800200, задолженность по краткосрочным кредитам - 280900, семена - 1502000, задолженность поставщикам за нефтепродукты - 1282000, животные на выращивании и откорме - 2400000, топливо - 1500000, задолженность по страховым взносам - 51300, склад, сданный в аренду - 2500000, продуктивный скот - 4900000, тракторы и сельхозмашины - 5230000, задолженность по заработной плате - 12530000, уставный капитал - 46790900, здание дома культуры - 520000, затраты на производство продукции растениеводства - 1250000, задолженность лизингодателю за полученный в лизинг комбайн - 205000, здание офиса - 12580000, хозяйственный инвентарь 800000, резерв на оплату отпусков - 41500, транспортные средства - 15200000, минеральные удобрения – 20000, износ здания детского сада - 2500000, средства на депозите - 5000000, прибыль - 1503000, акции молокозавода - 2500000, затраты на приобретение «ноу-хау» - 500000, игрушки в детском саду - 950000, финансирование детского сада - 800000, теплицы - 2200000, готовая продукция растениеводства - 50200, штрафы, полученные от поставщика за нарушение договора - 2500, добавочный капитал - 273200, резервный капитал - 2300, задолженность бюджету по налогам и сборам - 3100, задолженность покупателей - 110000, хозяйственный инвентарь в доме культуры - 850000, программное обеспечение 8000, капитальные вложения в основные средства -3450000. Требуется: сгруппировать средства предприятия

а) по составу и размещению;

б) по источникам их образования.

Задача. Сгруппировать хозяйственные средства и источники средств птицефабрики ОАО «Восток»

Таблица 7. Хозяйственные средства ОАО «Восток» на 1 октября 20__ г.

|

№ |

Наименование |

Сумма |

|

1 |

2 |

3 |

|

1 |

Здание заводоуправления |

2586000 |

|

2 |

Дымовая труба кирпичная в отдельном фундаменте |

165000 |

|

3 |

Ограда кирпичная вокруг завода |

115000 |

|

4 |

Здание проходной завода |

830000 |

|

5 |

Металлический сейф |

100500 |

|

6 |

Фрезерные станки в цехах |

1120000 |

|

7 |

Здание механического цеха |

1270000 |

|

8 |

Здание сборочного цеха |

1300000 |

|

9 |

Межцеховой трубопровод для подачи пара |

175000 |

|

10 |

Наличные деньги в кассе |

4000 |

|

11 |

Ксерокс |

20000 |

|

12 |

Компьютеры |

72000 |

|

13 |

Задолженность поставщикам за материалы |

1280000 |

|

14 |

Уголь каменный |

2400 |

|

15 |

Прибыль |

165000 |

|

16 |

Шкафы офисные |

32000 |

|

17 |

Задолженность работникам по заработной плате |

225000 |

|

18 |

Денежные средства на расчетном счете |

615000 |

|

19 |

Столы офисные |

33000 |

|

20 |

Автомобили грузовые |

180000 |

|

21 |

Бумага, ручки, карандаши |

600 |

|

22 |

Станки А-1, не законченные сборкой |

180000 |

|

23 |

Задолженность бюджету по налогу |

155000 |

|

24 |

Станки А-1 на складе |

520000 |

|

25 |

Станки МК-5 на складе |

600000 |

|

26 |

Задолженность перед внебюджетными фондами |

83500 |

|

27 |

Товары, отгруженные покупателю |

285000 |

|

28 |

Задолженность подотчетных лиц |

850 |

|

29 |

Уставный капитал |

6500000 |

|

30 |

Задолженность банкам по краткосрочным кредитам |

259000 |

|

31 |

Добавочный капитал |

743100 |

|

32 |

Токарные станки на складе |

120000 |

|

33 |

Резервный капитал |

360000 |

|

34 |

Долгосрочные кредиты банков |

1395000 |

|

35 |

Масло машинное |

4500 |

|

36 |

Здание склада материалов |

1144600 |

|

37 |

Ветошь обтирочная |

300 |

|

38 |

Задолженность разным организациям |

535000 |

|

39 |

Резервы предстоящих расходов |

975000 |

|

40 |

Доходы будущих периодов |

360000 |

|

41 |

Тиски |

3000 |

|

42 |

Плоскогубцы |

400 |

|

43 |

Напильники |

1800 |

|

44 |

Гаечные ключи |

8100 |

|

45 |

Станки МК в цехах на сборке |

325000 |

|

46 |

Задолженность кладовщика за недостачу материалов |

2800 |

|

47 |

Сталь легированная в болванках |

224000 |

|

48 |

Сталь листовая |

183000 |

|

49 |

Латунь листовая широкополосная |

120000 |

|

50 |

Машины и оборудование |

154200 |

|

51 |

Разный инструмент |

3600 |

|

52 |

Основные материалы |

84200 |

|

53 |

Разные вспомогательные материалы |

16000 |

|

54 |

Топливо |

3000 |

|

55 |

Готовая продукция |

522300 |

|

56 |

Задолженность перед акционерами по выплате дивидендов |

91550 |

Контрольная сумма 13127150 руб.

Задача. Произвести группировку хозяйственных средств и источников их образования ООО «Орфей». Группировку хозяйственных средств по составу и размещению выполнить в табл.2; группировку по источникам формирования и целевому назначению осуществить в табл.5.

Таблица 8. Хозяйственные средства ООО «Орфей» на 1 октября 2011 г.

|

№ |

Наименование хозяйственных средств и их источников |

Сумма, руб. |

|

1 |

2 |

3 |

|

1 |

Денежные средства в кассе |

2500 |

|

2 |

Резервный капитал |

102000 |

|

3 |

Задолженность перед бюджетом по налогам и сборам |

62000 |

|

4 |

Денежные средства на расчетном счете |

96700 |

|

5 |

Нераспределенная прибыль |

992000 |

|

6 |

Материалы на складе |

38300 |

|

7 |

Уставный капитал |

1670000 |

|

8 |

Компьютеры |

64000 |

|

9 |

Готовая продукция на складе |

71200 |

|

10 |

Здание офиса |

1397000 |

|

11 |

Добавочный капитал |

524000 |

|

12 |

Задолженность по оплате труда рабочим и служащим |

519000 |

|

13 |

Легковой автомобиль |

189000 |

|

14 |

Задолженность прочим кредиторам |

54000 |

|

15 |

Здание сборочного цеха |

1154000 |

|

16 |

Патент на изобретение |

79300 |

|

17 |

Задолженность банку по краткосрочному кредиту |

300000 |

|

18 |

Незавершенное производство |

6000 |

|

19 |

Задолженность поставщикам за материалы |

98200 |

|

20 |

Задолженность Путилина О.А. по подотчетным суммам |

600 |

|

21 |

Задолженность прочих дебиторов |

10400 |

|

22 |

Авансы полученные |

224600 |

|

23 |

Задолженность учредителей по взносам в уставный капитал |

21000 |

|

24 |

Авансы выданные |

44000 |

|

25 |

Задолженность по социальному страхованию и обеспечению |

53000 |

|

26 |

Грузовой автомобиль |

220000 |

|

27 |

Хозяйственный инвентарь разный |

13200 |

|

28 |

Машины и оборудование |

843200 |

|

29 |

Сооружение (ограждение организации) |

715000 |

|

30 |

Задолженность банку по краткосрочному кредиту |

580000 |

|

31 |

Топливо |

35600 |

|

32 |

Здание склада |

1072000 |

|

33 |

Расходы на освоение новых видов продукции |

216000 |

|

34 |

Доходы будущих периодов |

301200 |

|

35 |

Займы, полученные от других юридических лиц, сроком на два года |

269000 |

|

36 |

Задолженность перед акционерами по выплате дивидендов |

540000 |

Контрольная сумма: 6289000 руб.