2.2 Анализ финансова-хозяйственной деятельности банка

Основная часть информационного обеспечения – баланс коммерческого банка. Бухгалтерский баланс — одна из трёх основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский балансимеет форму по ОКУД (Общероссийский классификатор управленческой документации)0409806, входит в квартальную форму отчетности и предоставляется в территориальное учреждение Банка России не позднее трех рабочих дней после дня опубликования (Приложение А). На основании данных бухгалтерского баланса можно проанализировать достаточность активов, пассивов и собственных средств. Анализ активов «СКБ-банка» представлен в таблице 1 .

Таблица 1 – Анализ активов банка Тыс.руб.

|

Наименование статьи |

Данные на 01.01.2011 |

Данные на 01.01.2010 |

Изменение тыс. руб. |

Изменение % |

|

Денежные средства |

1 551 625 |

1 283 630 |

267 995 |

120,88 |

|

Средства кредитных организаций в ЦБ РФ: |

5 749 671 |

3 684 156 |

2 065 515 |

156,06 |

|

обязательные резервы |

403 985 |

281 450 |

122 535 |

143,54 |

|

Средства в кредитных организациях |

2 058 259 |

2 348 933 |

-290 674 |

87,63 |

|

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

0 |

- |

|

Чистая ссудная задолженность |

55 053 476 |

36 951 631 |

18 101 845 |

148,99 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи: |

15 398 064 |

12 076 017 |

3 322 047 |

127,51 |

|

инвестиции в дочерние и зависимые организации |

300 |

300 |

0 |

100 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

0 |

0 |

- |

|

Основные средства, нематериальные активы и материальные запасы |

3 548 238 |

3 363 694 |

184 544 |

105,49 |

|

Прочие активы |

1 071 935 |

733 493 |

338 442 |

146,14 |

|

Всего активов |

84 431 268 |

60 441 554 |

23 989 714 |

139,69 |

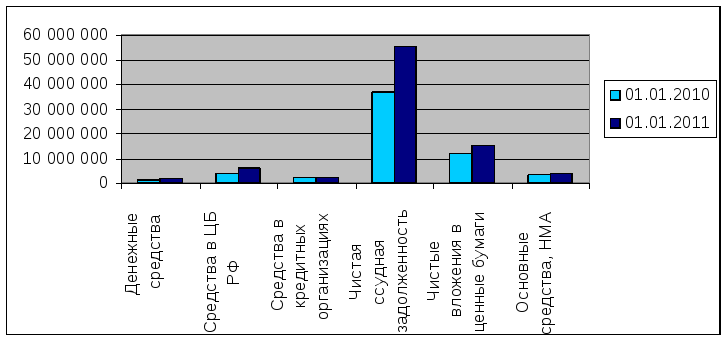

В результате анализа можно сделать следующие выводы. Активы банка за год возросли на 23 989 714тыс.руб., или на 39,69% при уровне инфляции 6,1%, что свидетельствует о номинальном и реальном росте ресурсов банка. Ликвидные активы банка, включающие в себя денежные средства и средства банка в Банке России растут достаточно быстро, что касается выданных межбанковских кредитов, то они снизились на 290674тыс.руб., или на 12,37%, до отчетного года они стремительно увеличивались, то есть это означает, что этот рынок вложений стал эксплуатироваться банком не активно. Основные активные операции банка – это кредиты клиентам – не банкам. Этот вид операций растет достаточно интенсивно,

к 2011 году чистая ссудная задолженность увеличилась почти в полтора раза по сравнению с предыдущим годом. Вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи увеличились на3 322047тыс.руб., или на 27,51%, что может свидетельствовать о том, что банк очень внимательно реагирует на развитие рынка ценных бумаг в России и постепенно начинает предлагать эти услуги своим клиентам, а также закреплять свои позиции на рынке ценных бумаг. Динамика активов представлена в рисунке 1.

Рисунок 1 – Динамика активов банка в 2011г. по сравнению с 2010г.(тыс.руб.)

Анализ пассивов банка позволит оценить рост или прирост каждого компонента пассивов в сравнении с базовым и предыдущим периодом. Так как пассивы банка это источники ресурсов, следовательно, их объем и структура в большей степени влияют на виды активных операций банка. Анализ пассивов банка представлен в таблице 2.

Таблица 2 – Анализ пассивов банка Тыс.руб.

|

Наименование статьи |

Данные на 01.01.2011 |

Данные на 01.01.2010 |

Изменение тыс. руб. |

Изменение % |

|

Кредиты, депозиты и прочие средства ЦБ РФ |

0 |

0 |

0 |

- |

|

Средства кредитных организаций |

7 732 832 |

6 081 157 |

1 651 675 |

127,16 |

|

Средства клиентов (некредитных организаций) |

61 636 788 |

44 590 559 |

17 046 229 |

138,23 |

|

вклады физических лиц |

35 598 150 |

25 454 257 |

10 143 893 |

139,85 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

743 162 |

0 |

743 162 |

0 |

|

Выпущенные долговые обязательства |

6 841 354 |

2 499 244 |

4 342 110 |

273,74 |

|

Прочие обязательства |

650 539 |

616 807 |

33 732 |

105,47 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

42 561 |

15 619 |

26 942 |

272,50 |

|

Всего обязательств |

77 647 236 |

53 803 386 |

23 843 850 |

144,32 |

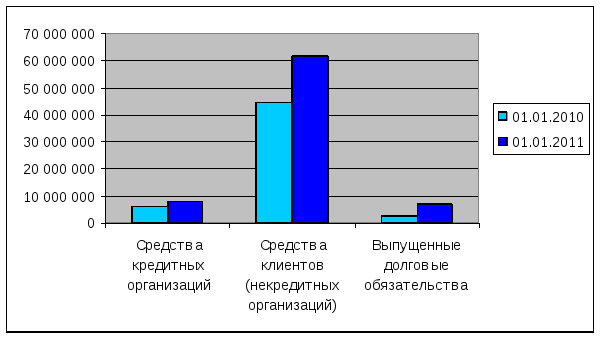

Анализируя пассивы банка, можно сделать вывод о том, что кредиты, депозиты и прочие средства Центрального банка Российской Федерации в отчетном году не привлекались. Анализируемый банк работает на рынке межбанковских кредитов, объем средств, привлеченных от кредитных организаций за рассматриваемый период увеличился на 1651675тыс.руб., или на 27,16%. Резко увеличился и объем привлеченных от некредитных организаций средств, они возросли на 17046229тыс.руб., или на 38,23% , в том числе выросли вклады физических лиц на 10143893тыс.руб., или на 39,85%. Эти ресурсы могут включать средства на расчетных счетах и депозиты юридических лиц. Привлечение средств в депозиты увеличивает ликвидность банка. Рост вкладов населения свидетельствует о том, что банк проводит специальные программы по работе с населением. Выпущенные долговые обязательства за год увеличились почти в 2,5 раза, а именно на 173,74%. В целом обязательства банка увеличились на 23843850тыс.руб., или на 44,32%. Также анализируя структуру пассивов, можно сказать о том, что она формируется в основном за счет средств клиентов, так как их доля равна 79,38% от всего объема обязательств. Динамика пассивов банка за анализируемые года представлена в рисунке 2.

Рисунок 2 – Динамика пассивов банка в 2011г. по сравнению с 2010г.(тыс.руб.)

Анализ динамики собственных средств банка представлен в таблице.

Таблица 3 – Анализ динамики собственных средств банка Тыс.руб.

|

Наименование статьи |

Данные на 01.01.2011 |

Данные на 01.01.2010 |

Изменение тыс. руб. |

Изменение % |

|

Средства акционеров (участников) |

1 822 775 |

1 822 775 |

0 |

100 |

|

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

0 |

- |

|

Эмиссионный доход |

1 824 845 |

1 824 845 |

0 |

100 |

|

Резервный фонд |

151 015 |

135 249 |

15 766 |

111,66 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

147 175 |

275 541 |

-128 366 |

53,41 |

|

Переоценка основных средств |

1 246 977 |

1 252 619 |

-5 642 |

99,55 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1 189 640 |

1 011 814 |

177 826 |

117,57 |

|

Неиспользованная прибыль (убыток) за отчетный период |

401 605 |

315 325 |

86 280 |

127,36 |

|

Всего источников собственных средств |

6 784 032 |

6 638 168 |

145 864 |

102,20 |

Анализ динамики собственных средств показал, что уставный капитал банка в отчетном году остался без изменения. Резервный фонд увеличился на

15 766тыс.руб., или на 11,66%. Основной рост собственных средств происходит

за счет роста прибыли банка, которая увеличилась за отчетный период на

86280тыс.руб., или на 27,36%. В целом источники средств увеличились на 2,2%. Наибольший удельный вес в анализе динамики собственных средств банка занимает эмиссионный доход равный 26,9% от общего объема источников собственных средств. Динамика собственных средств банка представлена в рисунке 3.

Рисунок 3 – Динамика собственных средств в 2011г. по сравнению с 2010г.(тыс.руб)

Не менее важную часть информационного обеспечения составляет анализ прибыльности банка, для чего следует проанализировать форму отчета о прибылях и убытках, который характеризует финансовые результаты деятельности банка за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

Отчето прибылях и убытках кредитной организации имеет форму по ОКУД0409807, входит в квартальную форму отчетности и предоставляется в территориальное учреждение Банка России не позднее8-го рабочего дня месяца, следующего за отчетным кварталом (Приложение Б). Анализ прибыльности банка представлен в таблице4.

Таблица 4 – Анализ прибыльности банка Тыс.руб.

|

Наименование статьи |

Данные на 01.01.2011 |

Данные на 01.01.2010 |

Изменение тыс. руб. |

Изменение % |

|

Процентные доходы, всего, в том числе: |

9 253 742 |

6 623 329 |

2 630 413 |

139,71 |

|

от размещения средств в кредитных организациях |

158 673 |

309 134 |

-150 461 |

51,33 |

|

от ссуд, предоставленных клиентам (некредитным организациям) |

7 666 328 |

5 458 526 |

2 207 802 |

140,45 |

|

от оказания услуг по финансовой аренде(лизингу) |

1 478 |

125 |

1 353 |

1 182,40 |

|

от вложений в ценные бумаги |

1 427 263 |

855 544 |

571 719 |

166,83 |

|

Процентные расходы, всего, в том числе: |

5 123 798 |

3 892 688 |

1 231 110 |

131,63 |

|

по привлеченным средствам кредитных Организаций |

204 984 |

450 231 |

-245 247 |

45,53 |

|

по привлеченным средствам клиентов (некредитных организаций) |

4 593 475 |

3 250 643 |

1 342 832 |

141,31 |

|

по выпущенным долговым обязательствам |

325 339 |

191 814 |

133 525 |

169,61 |

|

Чистые процентные доходы (отрицательная процентная маржа) |

4 129 944 |

2 730 641 |

1 399 303 |

151,24 |

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

380 170 |

284 042 |

96 128 |

133,84 |

|

Комиссионные доходы |

1 188 510 |

852 052 |

336 458 |

139,49 |

|

Комиссионные расходы |

152 843 |

142 882 |

9 961 |

106,97 |

|

Чистые доходы (расходы) |

3 889 417 |

3 018 500 |

870 917 |

128,85 |

|

Операционные расходы |

3 110 734 |

2 432 800 |

677 934 |

127,87 |

|

Прибыль (убыток) до налогообложения |

778 683 |

585 700 |

192 983 |

132,95 |

|

Начисленные (уплаченные) налоги |

377 078 |

270 375 |

106 703 |

139,46 |

|

Прибыль (убыток) после налогообложения |

401 605 |

315 325 |

86 280 |

127,36 |

|

Неиспользованная прибыль (убыток) за отчетный период |

401 605 |

315 325 |

86 280 |

127,36 |

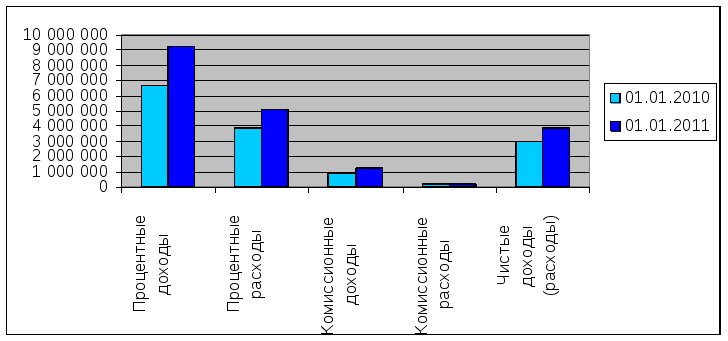

По представленным расчетам можно сделать следующие выводы. В отчетном году процентные доходы, составляющие 9 253 742тыс.руб., значительно превышают процентные расходы, которые составили 5 123 798тыс.руб., это может свидетельствовать о правильной процентной политике банка. В большей степени увеличились процентные доходы от ссуд, предоставленных клиентам, не являющимся кредитными организациями, они увеличились на 2 207 802тыс.руб., или на 40,45% по сравнению с предыдущим годом. Что касается процентных расходов, то из них в большей степени наблюдается рост процентных расходов по привлеченным средствам клиентов, не являющихся кредитными организациями, они увеличились на 1 342 832тыс.руб., или на 41,31%. В результате в целом за рассматриваемый период чистые процентные доходы банка возросли на

1 399 303тыс.руб., или на 51,24% по сравнению с предыдущим годом. Доходность от операций с ценными бумагами растет незначительно, на отчетную дату эта сумма составляет 380 170тыс.руб. Стремительно растут комиссионные доходы, увеличившиеся в отчетном году на 336 458тыс.руб., или на 39,49%, в то же время комиссионные расходы увеличились незначительно, а именно на 9 961тыс.руб., или на 6,97%, что не оказывает никаких существенных негативных последствий на деятельность банка. Что касается чистых доходов (расходов) банка, то они увеличились на 28,85%. В целом можно сделать вывод о том, что за рассматриваемый период банк активно наращивает показатели, а следовательно укрепляет свои позиции на рынке банковских услуг. Динамика прибыльности банка представлена в рисунке 4.

Рисунок 4 – Динамика прибыльности банка в 2011г. по сравнению с 2010г.(тыс.руб.)