3.2 Управление оборотным капиталом предприятия в кризисных условиях.

|

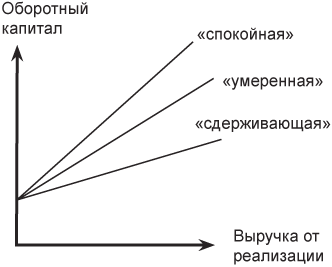

Стратегия и тактика управления производственным оборотным капиталом должна обеспечить компромисс между риском потери ликвидности и эффективностью работы. Это требует решения двух задач: 1)обеспечение платежеспособности, т.е. способности оплачивать счета, выполнять обязательства, предотвращения угрозы банкротства; 2)обеспечение приемлемого объема, структуры и рентабельности активов. При этом различные элементы оборотного капитала по-разному воздействуют на прибыль. Высокий уровень производственно-материальных запасов требует значительных текущих расходов, а широкий ассортимент готовой продукции способствует увеличению объемов реализации и доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть обосновано с позиции рентабельности данного вида активов и оптимизации структуры оборотного капитала в целом. Риск потери ликвидности или снижения эффективности оборотного капитала заключается в следующем: 1. Недостаточность денежных средств для ведения текущей деятельности, на случай непредвиденных расходов и для потенциально эффективных капиталовложений. Нехватка денежных средств на какой-либо фазе воспроизводства капитала создает риск прерывания производственного процесса, невыполнения контрактных обязательств либо потери возможной прибыли. 2. Недостаточность собственных кредитных возможностей, связанная с ростом дебиторской задолженности. С позиции воспроизводства оборотного капитала она имеет двоякую природу. С одной стороны, рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, предприятие может вынести не всякий размер дебиторской задолженности, поскольку ее рост представляет собой иммобилизацию собственного оборотного капитала, а превышение ею некоторого предела может привести также к потере ликвидности и даже остановке производства. Такая ситуация весьма характерна для современных кризисных условий российской экономики, увеличивших хронические взаимные неплатежи. 3. Недостаточность или избыточность производственных запасов для выполнения всех контрактов связана с риском дополнительных издержек. 4. Излишний объем оборотного капитала в неликвидной форме увеличивает издержки хранения запасов и сокращает доходы. 5. Высокий уровень кредиторской задолженности, особенно со сроками погашения, образующими кассовые разрывы. При значительном размере дорогостоящего кредита и с бездействующими чрезмерными запасами предприятие не будет иметь достаточного запаса денежных средств, чтобы оплатить счета, что, в свою очередь, ведет к невыполнению обязательств. 6. Нерациональное сочетание между краткосрочными и долгосрочными источниками заемного капитала. Несмотря на то, что долгосрочные источники, как правило, дороже, в некоторых случаях именно они могут обеспечить при меньшем росте ликвидности большую суммарную эффективность. Это также особенно важно в кризисных условиях. Опыт оптимизации денежных потоков и финансового реинжиниринга в кризисных условиях обобщен в ряде монографий. В стабильно функционирующей экономике долгосрочный заемный капитал является сравнительно дорогим. Относительно высокая доля его в общей сумме источников оборотного капитала требует и больших расходов по его обслуживанию, т.е. ведет к уменьшению прибыли. Чрезмерная краткосрочная кредиторская задолженность повышает риск потери ликвидности, а чрезмерная доля долгосрочных источников — риск снижения рентабельности. Выделяется три варианта политики формирования оборотного капитала предприятий в кризисных условиях: «спокойная», при которой имеет место относительно большой уровень запасов, дебиторской задолженности и денежных средств (связана с минимальным уровнем риска и прибыли); «сдерживающая», при которой уровень оборотных средств сведен к минимуму (способна принести наибольшую прибыль, но и наиболее рискованна); «умеренная» (средний вариант). Уровень оборотного капитала при реализации этих стратегий иллюстрирует график (линейная связь между оборотными средствами и выручкой от реализации условна). |

|

|

|

|

|

Рис.10. Модель воспроизводства оборотного капитала Ю. Бригхема |

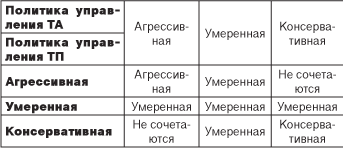

|

В зависимости от удельного веса оборотного капитала в составе активов выделяется два варианта политики управления оборотным капиталом: 1. Агрессивная — поддержание высокого удельного веса оборотных активов при низкой оборачиваемости, что обеспечивает достаточный уровень ликвидности, но невысокую рентабельность капитала. 2. Консервативная — сдерживание роста и низкий уровень оборотных активов, но несет высокий риск потери ликвидности из-за десинхронизации поступлений и платежей. Она приемлема лишь в условиях достаточной предсказуемости поступлений и платежей, объема продаж и запасов. В зависимости от удельного веса краткосрочных пассивов, в составе всех пассивов также выделяется агрессивная политика управления краткосрочными пассивами — ее основной признак — преобладание краткосрочных пассивов и консервативная политика, основной признак которой — низкий удельный вес краткосрочных пассивов. Их сочетание иллюстрирует матрица выбора политики комплексного оперативного управления оборотным капиталом (табл.3). |

|

|

|

Таблица3 Матрица комплексного оперативного управления (КОУ) текущими активами и пассивами |

|

|

С середины 2009г. льготные кредиты предоставляются лишь платежеспособным компаниям с учетом состояния баланса. Хорошо сочетается агрессивная политика управления и текущими активами, и текущими пассивами предприятия (при этом возникает агрессивная КОУ), а также консервативная политика управления текущими активами и пассивами (при этом возникает консервативная КОУ). К умеренной КОУ приводит сочетание политики агрессивного управления текущими активами и консервативной — текущими пассивами. На этой базе создаются соответствующие кризисным условиям нормативы и нормы затрат ресурсов и запасов. При анализе оборотного капитала следует обратить внимание на наличие чистого оборотного капитала, т.е. положительной разницы между оборотными средствами и кредиторской задолженностью, и его динамику. Отсутствие положительного чистого оборотного капитала является серьезным фактором риска, т.к. свидетельствует о неспособности предприятия погасить свою кредиторскую задолженность за счет оборотных средств, что может повлечь за собой риск начисления пени, штрафов, судебных разбирательств — вплоть до банкротства. Рост оборотного капитала положительно влияет на кредитоспособность предприятия. Однако необходимо рассматривать динамику оборотного капитала в контексте всей деятельности предприятия, и, прежде всего, сравнивать ее с динамикой объемов реализации. Существенное превышение темпов роста оборотного капитала над ростом объемов реализации может свидетельствовать о проблемах со сбытом и погашением дебиторской задолженности. Оборотный капитал легко поддается изменению в процессе диверсификации операционной деятельности предприятия и имеет высокую ликвидность. В то же время часть оборотных активов, находящаяся в денежной форме и в форме дебиторской задолженности, в значительной мере подвержена потере стоимости в процессе инфляции. Временно свободные оборотные активы не генерируют прибыль (за исключением свободных денежных активов, используемых в краткосрочных финансовых вложениях); более того, излишние товарно-материальные запасы вызывают дополнительные операционные затраты по их хранению, подвержены потерям в результате естественной убыли. Все источники финансирования оборотных средств можно подразделить на собственные, заемные и привлеченные. В этом отношении нет больших расхождений между различными авторами. Источником пополнения оборотного капитала является не только прибыль, но и приравненные к собственным средствам устойчивые пассивы — средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. В условиях кризиса особое значение для повышения эффективности использования оборотного капитала имеет факторинг — взыскание денежных средств с должников, клиентов факторинговой компанией и управление их долговыми обязательствами. В мировой практике используются следующие виды факторингового обслуживания:

|

|

|

|

|

|

|

|

Рис.11. Доли рынка по объему уступленных денежных требований, % |

|

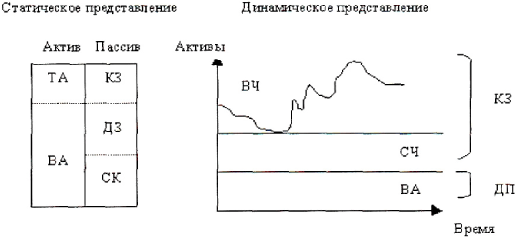

Потребность малых предприятий России в привлеченных ресурсах для воспроизводства оборотного капитала оценивалась в предкризисные годы в 25–30 млрд долл. и удовлетворялась лишь на 15–20%. Им нужны дополнительные услуги по управлению дебиторской задолженностью. Факторинг в кризисных условиях — комплексная услуга, включающая не только финансирование оборотного капитала, но и страхование рисков, риск-менеджмент, управление долгами, информационное обслуживание. В экономической литературе разработаны различные критерии эффективного воспроизводства оборотного капитала. Основными из них являются минимизация текущей кредиторской задолженности. Эта стратегия сокращает потери ликвидности, но требует использования долгосрочных источников и собственного капитала для финансирования большей части оборотных средств. Минимизация совокупных издержек финансирования осуществляется за счет преимущественного использования краткосрочной кредиторской задолженности как источника покрытия активов. Этот источник воспроизводства капитала самый дешевый, но для него характерен высокий риск невыполнения обязательств (в отличие от финансирования оборотных средств, которое осуществляется преимущественно за счет долгосрочных источников). Максимизация полной стоимости фирмы — эта стратегия включает процесс управления оборотным капиталом в общую финансовую стратегию фирмы. Разработанные в теории финансового управления модели финансирования воспроизводства оборотного капитала исходят из необходимости обеспечить компромисс между риском потери ликвидности и эффективностью производства с учетом срока привлечения источников финансирования и издержек их использования. Ковалев В.В. описывает идеальную модель управления воспроизводством оборотного капитала (рис.12). Выбор той или иной модели стратегии воспроизводства позволяет установить величину долгосрочных пассивов и чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотным капиталом. При экономическом росте доля собственных средств снижается, а привлеченных растет. При спаде, наоборот, доля привлеченных средств снижается и увеличивается удельный вес собственных (прибыли и амортизации). На этой фазе цикла доля самофинансирования может достигать 90%. Однако в любом правиле существуют исключения. Так, например, при развитии инфляции, снижающей платежеспособность предприятий во время экономического спада, вместо ожидаемого роста доли самофинансирования происходит увеличение доли привлеченных средств, если базовая ставка рефинансирования ниже уровня инфляции. Представленная выше концепция воспроизводства оборотного капитала в условиях перехода от ресурсно-сырьевой к инновационной модели развития экономики с перспективой формирования постиндустриальной информационной экономики позволяет по новому подойти к проблеме учета, планирования и управления оборотными средствами производственных предприятий. Таким образом, стратегия и тактика управления воспроизводством оборотного капитала, особенно в кризисных условиях, должна обеспечить компромисс между риском потери ликвидности и эффективностью работы. При этом особое внимание следует уделить чистому оборотному капиталу, то есть положительной разнице между оборотными средствами и кредиторской задолженностью. Его отсутствие является серьезным фактором риска. В условиях кризиса для повышения эффективности воспроизводства оборотного капитала особое значение имеет факторинг, который является беззалоговым источником его воспроизводства. Применение этого вида финансовых услуг требует доработки налогового, валютного и гражданского законодательства. Важное значение имеет выработка многовариантной стратегии управления воспроизводством оборотного капитала в условиях кризиса. |

|

|

|

|

|

Рис.12. Идеальная модель финансового управления оборотными средствами |

ЗАКЛЮЧЕНИЕ.

Оборотные средства являются важной составной частью капитала предприятия и обеспечивают бесперебойное функционирование производственного процесса. Они постоянно находятся в движении, последовательно проходя стадии кругооборота и меняя свою форму.

Оборотные средства классифицируются по ряду признаков: по сфере оборота, по элементам, по принадлежности, по охвату нормированием, по источникам формирования.

Основой рационального использования оборотных средств принято считать их нормирование – определение минимально необходимой, но достаточной для бесперебойного процесса производства величины.

Критерием эффективности использования оборотных средств является их оборачиваемость. Чем быстрее оборотные средства проходят все стадии кругооборота и возвращаются к предприятию в виде выручки от реализации, тем эффективнее они используются.

Управление использованием оборотных средств предполагает постоянный поиск факторов и резервов ускорения их оборачиваемости.

Оборотный капитал - представляет собой сумму денежных средств, иммобилизованных на всех этапах операционного цикла предприятия по состоянию на какой-либо момент времени рассматриваемого периода в сырье, материалах, незавершенном производстве, готовой продукции и в расчетах. Данные денежные средства используются в процессе создания прибавочной стоимости, поэтому могут называться капиталом. Он оборачивается в течение одного операционного цикла (в отличие от основного капитала) и полностью переносит свою стоимость на создаваемый продукт. Функциональная роль оборотного капитала - обеспечение непрерывного процесса производства и реализации продукции.

Состав оборотного капитала определяется всеми этапами операционного цикла: выдача аванса на приобретение товарно-материальных ценностей соответствует такому элементу оборотного капитала, как дебиторская задолженность поставщиков и подрядчиков; получение и хранение на складе товарно-материальных ценностей до списания их в производство соответствует запасам товарно-материальных ценностей; производство продукции из закупленных материалов — незавершенное производство; передача на склад готовой продукции и хранение ее до отгрузки покупателю - запасы готовой продукции; расчеты с покупателями по отгруженной готовой продукции до момента поступления оплаты — дебиторская задолженность покупателей и заказчиков. Выделение в составе оборотного капитала денежных средств и краткосрочных финансовых вложений, (что практикуется в различных источниках), на наш взгляд, не является оправданным. Поскольку основной целью управления оборотным капиталом является минимизация финансовых ресурсов, вложенных в него, т.е. ускорение оборачиваемости и высвобождение денежных средств при поддержании бесперебойной финансово-хозяйственной деятельности, то включать в него денежные средства и краткосрочные финансовые вложения (по сути денежные средства, вложенные в высоколиквидные финансовые инструменты) необоснованно.

Система управления оборотным капиталом представляет собой совокупность управленческих действий, направленных на повышение эффективности использования финансовых ресурсов, отвлеченных в оборотный капитал предприятия при поддержании бесперебойной операционной деятельности. В результате повышается рентабельность активов предприятия и его ликвидность. Предлагаемая система управления оборотным капиталом состоит из четырех взаимосвязанных этапов:

• нормирование (т.е. определение величины оборотного капитала в заданных условиях);

• выявление внутренних факторов и анализ чувствительности величины оборотного капитала к этим факторам;

• выявление внешних факторов и анализ чувствительности величины оборотного капитала к этим факторам;

• оптимизация факторов с целью повышения эффективности использования оборотного капитала и, как следствие, снижения его уровня.

Повторение данных этапов позволяет не останавливаться на достигнутом уровне, постоянно совершенствоваться и повышать эффективность

Норматив оборотного капитала - это экономически обоснованная сумма денежных средств, иммобилизованных на всех этапах операционного цикла в среднем в каждый момент времени в планируемом периоде (в виде товарно-материальных ценностей, незавершенного производства, готовой продукции, средств в расчетах с покупателями и поставщиками) при заданных (установленных в плане) объемах продаж и производства и при ожидаемых (планируемых) условиях поставки и расчетов и т.п.

Помимо нормирования система управления оборотным капиталом предполагает также анализ и выявление факторов, влияющих на его величину. Данные факторы можно условно разделить на внутренние и внешние. В условиях, когда на факторы внешней среды оказать воздействие очень сложно, компании должны в первую очередь искать внутренние резервы повышения эффективности, для того, чтобы оставаться конкурентоспособными. Выявление и оптимизация внутренних факторов может быть реализовано через анализ и реинжиниринг существующих бизнес-процессов предприятия. При этом должен выполняться анализ существующих процессов, выявление их основных недостатков, затем формирование оптимального процесса, его формализация, отладка и перестройка существующего процесса в соответствии с вновь разработанным. При этом реинжиниринг процессов может проводиться через повышение эффективности внутри предприятия, а также через использование механизма аутсорсинга.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

Бурмистрова, Финансы организаций, учебное пособие, Москва, 2009г.

Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная политика. М., 2009

Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 2009г

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: Проспект. 2010г.

Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. М.: ИНФРА-М, 2011. 416 С.

Маркарьян Н.А. Герасименко Г.П. Финансовый анализ. М.: ПРИОР. 2011г.

Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. М. 2010г.

Моляков Д. С. Финансы предприятий отраслей народного хозяйства. М.: Финансы и статистика, 2009. 544 С.

Остапенко В., Подъяблонская Л., Мешков В. Финансовое состояние предприятия: оценка, пути улучшения // Экономист, 2010. № 7.

Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятий: Учебник для вузов. М.: Банки и биржи, ЮНИТИ. 2010г.

Петров А.Н. Статегическое планирование развития предприятия, учебное пособие. СПб.: СПбУЭФ. 2013. 162 С.

Платежеспособность предприятия: оценка и принятие решений // Финансовый менеджмент, 2011, № 1.

Рындин А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. М.: Русская Деловая Литература. 2009. 328 С.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. М.: 2009. - 640 С.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Мн.: Экоперспектива. 2008г.

Справочник директора предприятия/ Под ред. М.Г. Лапусты. М.: ИНФРА-М, 2011. 750 С.

Фасоляк Н.Д. Управление производственными запасами. М., 2012. 346 С.

Финансовое управление фирмой / Под ред. В.И. Терехина. - М.: Экономика, 2010. 321 С.

Финансовый менеджмент: Учебное пособие / Под ред. Е.И. Шохина. М.: ИД ФБК-ПРЕСС, 2009. 408 С.

Финансовый менеджмент /Под ред. Г.Б. Поляка. – М.: Финансы, ЮНИТИ. 2009. 283 С.

Финансовый менеджмент. Управление финансами предприятий на российском рынке: Учебно-практическое руководство. Под ред. Е.С. Стояновой. – М.: Перспектива, 2011. 426 С.

Финансы организаций (предприятий). Под ред. Колчиной Н.В. 2009г.

Четрыкин Е.М. Методы финансовых и коммерческих расчетов. М.: Дело. 2012. 361 С.

Экономика, организация и планирование промышленного производства: Учебник / Под ред. Ю.А.Санамова. М., 2010.

http://economictheory.narod.ru/journals.htm - журнал «Российская экономика»

http://elibrary.ru/query_results.asp - научная электронная библиотека.

http://www.aup.ru/books/i010.htm - Электронная библиотека экономической и деловой литературы.

http://www.managment.aaanet.ru/economics/modeli-upravleniya.php - библиотека менеджмента.

http://www.m-economy.ru/art.php?nArtId=3224 – Журнал «Проблемы современной экономики».

https://www.kpmg.com/RU/ru/IssuesAndInsights/ArticlesPublications/Articles/Documents/How-to-manage-working-capital.pdf - журнал «оборотный капитал»