Контрольная работа: Налоги и налогообложение

КОНТРОЛЬНАЯ РАБОТА

по дисциплине:

«Налоги и налогообложение»

Содержание

Принципы и методы налогообложения

Налог на прибыль

Задачи

Список использованной литературы

1. Принципы и методы налогообложения

Реализация общественного предназначения налогов воплощается в налоговой системе любой страны, разрабатываемой с учетом базовых правил и положений теории налогообложения. Эти правила и положения образуют совокупность принципов налогообложения, определяющих направленность налоговой политики и закладываемых в фундамент построения налоговой системы. Таким образом, принципы налогообложения – это базовые идеи, правила и положения, применяемые в сфере налогообложения. Следовательно, можно утверждать, что принципы налогообложения – это принципы построения налоговой системы.

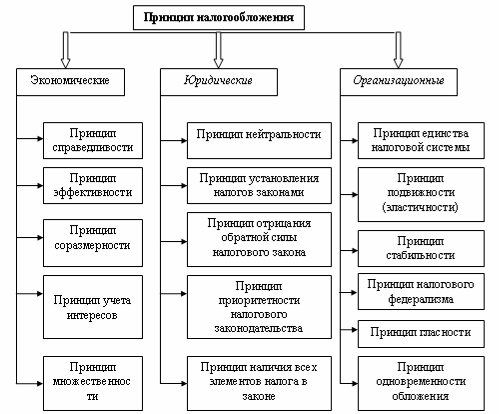

Несмотря на многообразие надстроечной (практической) части налоговых систем разных стран, теоретическая платформа их построения во многом сложна. Для разных стран существует определенная совокупность универсальных принципов. Основу их составляют принципы, разработанные еще А. Смитом и А. Вагнером. Но нельзя сказать, что эти принципы остаются неизменными. Общественный прогресс детерминирует эволюцию принципов: они дополняются и уточняются в соответствии с объективными потребностями социально-экономического развития. Совокупность принципов, ставших классическими, и современных принципов, сформулированных теорией и практикой налогообложения ХХ века, представляет ныне определенную систему принципов, хотя интерпретация ее разными исследователями несколько различна (рис.1).

Вначале рассмотрим экономические принципы налогообложения.

Принцип справедливости предполагает установление обязанности каждому юридическому и физическому лицу принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям. Зачастую этот принцип также характеризуется как принцип справедливости и равенства (распределение налогового бремени должно быть равным) либо как принцип справедливости и всеобщности (обложение налогами должно быть всеобщим и равномерно распределяться между налогоплательщиками).

Традиционно различают два основных аспекта этого признака:

- горизонтальный и вертикальный1.

Принцип горизонтальной справедливости (его еще называют принципом платежеспособности) предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны находиться и в равной налоговой позиции, т. е. одинаковые доходы должны облагаться налогом по одинаковой налоговой ставке.

Принцип вертикальной справедливости (его также характеризуют как принцип выгод) предполагает, что налогоплательщики, находящиеся в неравном экономическом положении, должны находиться в неравной налоговой позиции, т. е. кто больше получает от государства тех или иных благ, тот и должен больше платить налогов.

На первый взгляд обеспечение горизонтальной и вертикальной справедливости не противоречиво, и реализация обоих подходов на практике абсолютно не взаимоисключающая. Однако это не так. В определенной степени установление налогов на основе платежеспособности и размера выгод является альтернативным при практическом построении налоговой системы.

Рассмотрим на простом примере, какие проблемы возникнут при определении экономического равенства налогоплательщиков с позиции их доходов. Студент-медик обучается в вузе и подрабатывает в больнице санитаром. При этом он получает ровно столько, сколько и медсестра той же больницы, имеющая на иждивении ребенка. Одинаковы ли их доходы? Да, но экономическое положение разное: студент богаче медсестры, потому что жизненно необходимые расходы его меньше. Кроме того, студент после окончания вуза станет врачом и будет получать существенно большую зарплату, т.е. будет иметь более высокую сумму совокупных доходов, полученных в период своей экономической активности (с 18 до 60 лет).

Следует заметить, что в мировой практике налогообложения принципы платежеспособности и выгод, как правило, используются совместно, но с определенным доминированием платежеспособности, что обеспечивает в итоге более значительный эффект, нежели раздельное или паритетное их применение, для реализации базового принципа справедливости при построении налоговых систем. Однако даже совместное их использование не позволяет решить проблему, в какой мере неравное экономическое положение налогоплательщиков должно соответствовать их неравной налоговой позиции? Как должны меняться налоговые ставки при увеличении неравенства? Данную проблему решает каждая страна, формируя прогрессивную, регрессивную или нейтральную налоговую систему.

Налоговая система является прогрессивной, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается. Налоговая система является регрессивной, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает. И налоговая система является нейтральной, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным.

Другими словами, в прогрессивно налоговой системе богатый платит в качестве налогов большую долю своих доходов, чем это делает бедный. В регрессивной налоговой системе, наоборот, богатый платит в качестве налогов меньшую долю своих доходов, чем бедный, а в нейтральной системе эти доли одинаковы.

Принцип эффективности (принцип экономичности) подразумевает необходимость установления таких налогов, чтобы поступления по каждому налогу существенно перекрывали затраты государства на его администрирование.

Принцип соразмерности основан на взаимозависимости процессов наполняемости бюджетов и дестимулирования в результате налогообложения экономической активности налогоплательщиков.

Принцип учета интересов основан на определенности налогового платежа, а именно всех элементов налога, а также удобстве исчисления и времени уплаты налога, в первую очередь для налогоплательщика.

Принцип множественности налогов синтезирует в себе два аспекта.

Во-первых, этот принцип предусматривает целесообразность построения налоговой системы на совокупности дифференцированных налогов и различающихся объектов обложения.

Во-вторых, этот принцип предусматривает целесообразность формирования множественности источников бюджетов каждого уровня, недопустимости ситуации «бюджета одного налога», поскольку при множественности источников обеспечивается относительная гарантированность его наполнения вне зависимости от возможных провалов поступления того или иного налога.

Принцип нейтральности предполагает единообразный характер применения налогов и равенство всех плательщиков перед налоговым законом.

Принцип установления налогов законами означает, что любой закон должен быть установлен исключительно посредством принятия представительной (законодательной) властью страны соответствующего законодательного акта. Этот принцип воплощен в статье 12 НК.

Принцип отрицания обратной силы налогового закона основан на том, что вновь принимаемый закон ухудшающий положение налогоплательщиков, не может распространяться на отношения, возникшие до его принятия. Данный принцип реализован в статье 5 НК.

Принцип приоритетности налогового законодательства заключается в том, что нормативно-правовые акты, регулирующие какие-либо отношения, в целом не связанные с вопросами налогообложения, не должны содержать норм, устанавливающих особый порядок взимания налогов. Данный принцип подтверждается в статьях 4 и 6 НК.

Принцип наличия всех элементов налога в законе означает, что налог считается установленным лишь в том случае, когда соответствующим законом определены налогоплательщики и все элементы налога. К обязательным элементам статьи 17 НК относит: объект налогообложения, налоговую базу, налоговый период, налоговую ставку, порядок исчисления налога, порядок и сроки уплаты налога.

С проблемой установления налоговых ставок непосредственной связан применяемый в каждом конкретном случае метод налогообложения, т. е. порядок изменения налоговой ставки в зависимости от роста налоговой базы.

Выделяют следующие методы налогообложения:

равное;

пропорциональное;

прогрессивное;

регрессивное.

Равное налогообложение предполагает установление фиксированной суммы налога, взимаемой с налогоплательщика. В этом случае вообще нет зависимости между налоговыми ставками и налоговой базой. Примером такого равного налогообложения может служить подушный налог, исторически один из наиболее ранних. Его платили еще в Китае в ХII в. В России подушное налогообложение было ведено при Петре I в 1724 г.

Пропорциональное налогообложение предполагает установление для каждого налогоплательщика фиксированной ставки, которая не меняется в зависимости от динамики налоговой базы. При таком методе налогообложения налог растет пропорционально росту налоговой базы.

Большинство российских налогов строятся на основе пропорционального метода. Так, налог на прибыль предполагает установление единой ставки (не зависящей от величины полученной прибыли): 6,5% - федеральная составляющая и 17,5% - максимально возможная ставка субъектов Федерации. По НДС установлены две ставки – 10 и 18%. Причем ни та, ни другая не зависит от объемов налоговой базы.

Прогрессивное налогообложение предполагает рост налоговой ставки по мере увеличения налоговой базы. Этот вид налогообложения используется, как правило, при обложении доходов и реже при обложении имущества.

Выделяют несколько возможных подходов к построению прогрессии в налогообложении.

При простой поразрядной прогрессии выделяются ступени, или разряды, налогооблагаемой базы и для каждого разряда устанавливается налоговый оклад в твердой сумме. Например, первый разряд составляет от 1 до 1000руб., второй – от 1001 до 5000 и т. д. Для каждого из названных разрядов устанавливается сумма налога. Для первого разряда – 1руб., для второго – 100 и т. д. В современных условиях такая система практически не используется, поскольку при ее построении невозможно обеспечить прогрессивность в рамках разрядов.

При простой относительной прогрессии устанавливают разряды и фиксированные ставки по этим разрядам, применяемые ко всей сумме налоговой базы по каждому разряду. Так, для первого разряда ставка может составить 2%, для второго – 8, для третьего – 10 и т. д. Эти ставки должны применяться ко всей сумме полученного дохода. Неудобство данного подхода построения прогрессии связано с тем, что на стыках разрядов при относительно незначительных различиях в полученных доходах (например, 9999 и 10000 руб.) различия в уровне фактических налоговых ставок будут весьма ощутимы – 999 и 1500 руб.

Сложная прогрессия наиболее часто встречается в современных налоговых системах. Суть ее заключается в распределении дохода (или налоговой базы иного вида) на несколько разрядов и применении налоговой ставки к части полученного дохода, попавшей в данный разряд. Фактически это означает, что предельная налоговая ставка применяется не ко всему объему налоговой базы, а только к ее части, соответствующей данному разряду.

В рамках моделей налогообложения самостоятельное направление представляет регрессивное налогообложение. Строго говоря, регрессивное налогообложение можно рассматривать как разновидность прогрессивного, но предполагающего отрицательный коэффициент прогрессии. При регрессивном налогообложении налоговая ставка не растет по мере роста налоговой базы, а, напротив, снижается. В чистом виде данный метод в современной экономической практике встречается крайне редко. Тем не менее, российская налоговая система, начиная с 2001 г. использует регрессивный метод налогообложения при установлении единого социального налога.

Однако если рассматривать не номинальные (предельные) налоговые ставки, а экономические и соотносить сумму уплаченных налогов с общим объемом доходов налогоплательщика, то среди современных налогов можно найти много регрессивных, в том числе практически все косвенные налоги – НДС, акцизы, таможенные пошлины.