бухучет

.pdf(товара) производится ее списание со счета 43 (41) «Готовая продукция» («Товары») проводкой Дт45/Кт43 (41) (рис. 15). Счет 45 «Товары отгруженные» — активный. Отгруженная продукция учитывается на счете 45 по фактической или нормативной (плановой) себестоимости в зависимости от установленного учетной политикой варианта учета.

Рис. 15. Диаграмма, демонстрирующая использование счета 45

На счете 45 продукция числится до момента перехода прав собственности на нее к покупателю. С наступлением

201

этого момента продукция считается реализованной и списывается с кредита счета 45 в дебет счета 90.

Ïð è ì å ð . Торговая организация реализовала товары на сумму

118000 рублей, НДС в стоимости реализованных товаров составляет 18 %. Учетная цена товаров 60 000 рублей. Расходы на продажу продукции составили 10 000 рублей.

Определим операции по продаже и их корреспонденции.

1.Списаны товары по учетной цене 60 000 рублей

Дт 90/2 «Себестоимость продаж»/Кт 41 «Товары».

2.Оприходована выручка от продажи товаров 118 000 рублей

Дт 62»Расчеты с покупателями» / Кт90/1 «Выручка».

3.Списаны расходы на продажу 10 000 рублей

Дт 90/2 «Себестоимость продаж»/Кт 41 «Товары».

4. Начислен НДС к оплате в бюджет с выручки 18 000 рублей

Дт 90/3 «Налог на добавленную стоимость»/Кт 68 «Расчеты по налогам и сборам», субсчет «НДС».

5. Списана прибыль от реализации 30 000 рублей

Дт 90/9 «Прибыль, убыток от продажи»/Кт 99 «Прибыли и убытки».

Контрольные вопросы

1.Какой счет используется для учета реализации?

2.На какой стороне имеет сальдо счет 90 «Продажи»?

3.Какие субсчета открываются к счету 90 «Продажи»?

4.На какой счет переносится финансовый результат от продажи за отчетный месяц?

5.Ведется ли аналитический учет на счете 90 «Прода-

æè»?

6.В каких случаях используется счет 45 «Товары отгруженные»?

202

10. УЧЕТ ДОХОДОВ 10.1. Признание и классификация доходов

Âсоответствии с ПБУ 9/99 «Доходы организации» доходом организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников.

Не признаются доходами поступления от других юриди- ческих и физических лиц:

• сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

• по договорам комиссии, агентским и иным аналогич- ным договорам в пользу комитента, принципала и т.п.;

• в порядке предварительной оплаты продукции, товаров, работ, услуг;

• авансов в счет оплаты продукции, товаров, работ, услуг;

• задатка;

• в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

• в погашение кредита, займа, предоставленного заемщику.

Âзависимости от характера доходов, условий их полу- чения и направлений деятельности организации доходы делятся:

• на доходы от обычных видов деятельности;

• прочие доходы.

203

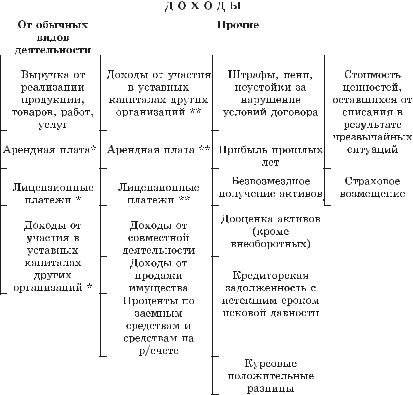

На рис. 16 представлен состав доходов в соответствии с ПБУ 9/99 «Доходы организации». Здесь доходы, отмеченные «*», присутствуют, если предметом деятельности организации является сдача активов в аренду, участие в уставных капиталах других организаций; позиции, отмеченные «**», — если сдача активов в аренду, участие в уставных капиталах других организаций не является предметом деятельности организации.

Рис. 16. Классификация доходов для целей бухгалтерского учета

204

Выручка от обычных видов деятельности (В) определяется исходя из допущения временной определенности фактов хозяйственной деятельности:

= ÄÇ è (èëè)  = Ä + ÄÇ,

ãäå ÄÇ — дебиторская задолженность; Ä — поступления денежных средств и иного имущества.

Размер выручки определяется:

•по цене продукции (товара, работы, услуги), установленной в договоре;

•по цене продукции (товара, работы, услуги), по которой в сравнимых обстоятельствах организация обычно определяет выручку в отношении аналогичной продукции (товара, работы, услуги) при отсутствии цены в договоре и невозможности ее установления по условиям договора.

В случае отсрочки платежа выручка принимается к уче- ту в полной сумме дебиторской задолженности (В = ДЗ).

По договорам мены (бартер) выручка принимается к уче- ту по стоимости товаров (ценностей), полученных или подлежащих получению организацией.

Если по договору предоставляются скидки, то выручка отражается с учетом всех предоставленных организацией скидок.

Если оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте, то выручка определяется

ñучетом суммовой разницы.

Выручка от обычных видов деятельности признается в учете при наличии следующих условий:

•организация имеет право на получение этой выручки;

•сумма выручки может быть определена;

•имеется уверенность в увеличении экономических выгод организации в результате конкретной операции (при получении оплаты либо отсутствии неопределенности в ее получении);

•право собственности на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

205

• расходы в связи с этим доходом могут быть определены.

Если не исполнено хотя бы одно из названных условий, в бухгалтерском учете признается дебиторская задолженность, а не выручка.

Прочие поступления принимаются к бухгалтерскому уче- ту аналогично выручке от обычных видов деятельности.

10.2. Учет прочих доходов и расходов

Для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы».

По кредиту счета 91 «Прочие доходы и расходы» в тече- ние отчетного периода находят отражение:

•поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации в корреспонденции со счетами учета расчетов или денежных средств;

•поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, — в корреспонденции со счетами учета расчетов или денежных средств;

•поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам, — в корреспонденции со счетами учета расчетов;

•прибыль, полученная организацией по договору простого товарищества, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»);

•поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров, —

206

âкорреспонденции со счетами учета расчетов или денежных средств;

•поступления от операций с тарой — в корреспонденции со счетами учета тары и расчетов;

•проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, — в корреспонденции со счетами учета финансовых вложений или денежных средств;

•штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, — в корреспонденции со счетами учета расчетов или денежных средств;

•поступления, связанные с безвозмездным получением активов, — в корреспонденции со счетом учета доходов будущих периодов;

•поступления в возмещение причиненных организации убытков — в корреспонденции со счетами учета расчетов;

•прибыль прошлых лет, выявленная в отчетном году, —

âкорреспонденции со счетами учета расчетов;

•суммы кредиторской задолженности, по которым истек срок исковой давности, — в корреспонденции со счетами учета кредиторской задолженности;

•курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

•прочие доходы.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

• расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

207

•остаточная стоимость активов, по которым начисляется амортизация, фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

•расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции, — в корреспонденции со счетами учета затрат;

•расходы по операциям с тарой — в корреспонденции со счетами учета затрат;

•проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), — в корреспонденции со счетами учета расчетов или денежных средств;

•расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов;

•штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

•расходы на содержание производственных мощностей

èобъектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

•возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;

•убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

•отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам — в корреспонденции со счетами учета этих резервов;

•суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности;

208

•курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов

èäð.;

•расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.;

•прочие расходы.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы (за исключением чрезвычайных).

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Про- чие расходы» производятся накопительно в течение отчетного года.

Ежемесячно сопоставлением дебетового оборота по суб- счету 91-2 «Прочие расходы» и кредитового оборота по суб- счету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями.

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же

209

финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

10.3. Учет доходов будущих периодов

Для обобщения информации о доходах, полученных (на- численных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также о предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи, предназначен счет 98 «Доходы будущих периодов».

К счету 98 могут быть открыты субсчета:

98-1 «Доходы, полученные в счет будущих периодов»;

98-2 «Безвозмездные поступления»;

98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

По кредиту счета 98 в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, пере- численные на соответствующие счета при наступлении от- четного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

210