Введение

В современном обществе важную роль в механизме управления экономикой выполняет статистика, осуществляя сбор, научную обработку, обобщение и анализ информации, характеризующей развитие экономики страны, культуры и уровня жизни населения. В результате предоставляется возможность выявления взаимосвязей в экономике, изучения динамики ее развития, проведения международных сопоставлений и в конечном итоге – принятия эффективных и своевременных управленческих решений на различных уровнях.

Одним из важнейших направлений статистического анализа является анализ деятельности предприятий и организаций, решающий вопросы приложения всей совокупности статистических методов к объекту исследования – самостоятельному хозяйствующему субъекту. Предметом изучения являются закономерности функционирования предприятия, условия применения и потребления производственных и трудовых ресурсов, характеристики натурально-вещественных и финансовых результатов производства и прочие, связанные с ними вопросы.

Целью контрольной работы является закрепление теоретических знаний, полученных при изучении разделов «Общая теория статистики» и «Статистика предприятия» и получение навыков применения статистических методов в практической деятельности.

В контрольной работе решаются следующие задачи:

1) проведение статистического анализа продукции;

2) статистический анализ трудовых ресурсов предприятия;

3) исследование эффективности использования основных фондов и оборотных средств;

4) проведение статистического анализа себестоимости;

5) статистический анализ финансов предприятия.

Исходные данные

В состав Акционерного общества входят три предприятия, продукция которых представлена тремя видами: железобетон, строительные металлоконструкции, бетонные блоки.

|

Данные для анализа объема продукции, себестоимости, финансовых результатов |

||||||

|

Показатель |

10 вариант |

|||||

|

ЖБ |

СК |

ББ |

||||

|

б |

о |

б |

о |

6 |

о |

|

|

Физический объем продукции, ед. |

50638 |

49902 |

33456 |

35687 |

49053 |

54330 |

|

Цена 1 ед. продукции, д.е. |

346 |

350 |

430 |

432 |

320 |

372 |

|

Себестоимость 1 ед. продукции, д.е. |

322 |

330 |

418 |

430 |

300 |

348 |

|

Данные для анализа эффективности использования ресурсов |

||||||

|

Показатель |

10 вариант |

|||||

|

Предприятие |

||||||

|

№1 |

№2 |

№3 |

||||

|

б |

о |

б |

о |

б |

о |

|

|

Среднесписочная численность работников, чел. |

131 |

130 |

100 |

107 |

132 |

136 |

|

Среднегодовая стоимость основных фондов, тыс. д.е. |

10318 |

12222 |

14240 |

11160 |

13010 |

18278 |

|

Средний остаток оборотных средств, тыс. д.е. |

6974 |

7658 |

5562 |

5810 |

8555 |

8672 |

В приведенных в таблицах исходных данных приняты следующие обозначения:

ЖБ – железобетон;

СК – строительные конструкции;

ББ – бетонные блоки;

о – отчетный период;

б – базисный период.

1. Статистический анализ продукции

Выпуск продукции – основное назначение любого предприятия и результат производственной деятельности. Объем продукции, произведенной и реализованной предприятием, характеризуется системой статистических показателей в натуральном, условно-натуральном, трудовом и стоимостном выражении.

Для проведения индексного анализа динамики произведенной и реализованной продукции, а также факторов, ее определяющих, заполним табл. 1:

Таблица 1 – Данные для индексного анализа продукции

|

Вид продукции |

Физический объем, ед. |

Цена за ед., д.е. |

Стоимость продукции, д.е. (Q) |

||||

|

q0 |

q1 |

p0 |

p1 |

q0p0 |

q1p0 |

q1p1 |

|

|

Железобетон, м3 |

50638 |

49902 |

346 |

350 |

17520748 |

17266092 |

17465700 |

|

Строительные металлоконструкции, т |

33456 |

35687 |

430 |

432 |

14386080 |

15345410 |

15416784 |

|

Бетонные блоки, м3 |

49053 |

54330 |

320 |

372 |

15696960 |

17385600 |

20210760 |

|

ИТОГО |

133147 |

139919 |

- |

- |

47603788 |

49997102 |

53093244 |

Для оценки степени изменения объемов продукции в динамике рассчитывается индекс физического объема продукции. По отдельным видам продукции и однородным группам рассчитывается индивидуальный индекс физического объема продукции:

iq

=

![]() ,

,

где q1, q0 – отчетные и базисные значения объема произведенной, реализованной, потребленной и т.п. продукции.

Для железобетона этот индекс составляет 0,985, для строительных металлоконструкций – 1,067, для бетонных блоков – 1,108. Этот индекс показывает, во сколько раз выросло производство соответствующих видов продукции: железобетона – в 0,985 раза, или уменьшилось на 1,5%, строительных металлоконструкций – в 1,067 раза, или на 6,7%, бетонных блоков – в 1,108 раза, или на 10,8%.

По группе разнородной продукции определяются агрегатные (общие) индексы физического объема продукции:

Iq

=

![]() ,

,

где p1, р0 – цена единицы продукции в отчетном и базисном периодах соответственно.

Iq

=

![]() = 1,050, или 105,0%.

= 1,050, или 105,0%.

В целом производство продукции в натуральном выражении в отчетном периоде по сравнению с базисным увеличилось на 5,0%.

Индексный метод позволяет оценить степень влияния отдельных факторов на изменение стоимости продукции. Относительное изменение стоимости продукции под влиянием всех факторов определяется индексом

Ipq

=

![]() ,

,

абсолютное изменение стоимости продукции определяется выражением

![]() .

.

Ipq

=

![]() = 1,115, или 111,5%.

= 1,115, или 111,5%.

Стоимость продукции под влиянием всех факторов в отчетном периоде по сравнению с базисным увеличилась на 11,5%.

Абсолютное изменение стоимости продукции составило:

![]() = 53093244 – 47603788 =

5489456 д.е.

= 53093244 – 47603788 =

5489456 д.е.

Изменение стоимости продукции происходит под влиянием двух факторов:

изменения физического

объема продукции Iq

=

![]() ,

,

изменения цен на

продукцию Ip

=

![]() .

.

Изменение стоимости

продукции вследствие изменения

физического объема продукции: Iq

= 1,050, или 105,0%, вследствие изменения цен

на продукцию: Ip

=

![]() =

=

![]() = 1,062, или 106,2%.

= 1,062, или 106,2%.

Абсолютное изменение стоимости продукции в результате изменения физического объема продукции вычисляется как:

![]() = 49997102 – 47603788 =

2393314 д.е.

= 49997102 – 47603788 =

2393314 д.е.

Абсолютное изменение стоимости продукции в результате изменения уровня цен вычисляется как:

![]() = 53093244 – 49997102 =

3096142 д.е.

= 53093244 – 49997102 =

3096142 д.е.

Между индексами и соответствующими абсолютными изменениями существует взаимосвязь вида

Ipq = Ip Iq – мультипликативная модель;

![]() – аддитивная

модель.

– аддитивная

модель.

1,115 = 1,062 * 1,050.

5489456 = 2393314 + 3096142.

Для анализа структуры продукции заполним табл. 2:

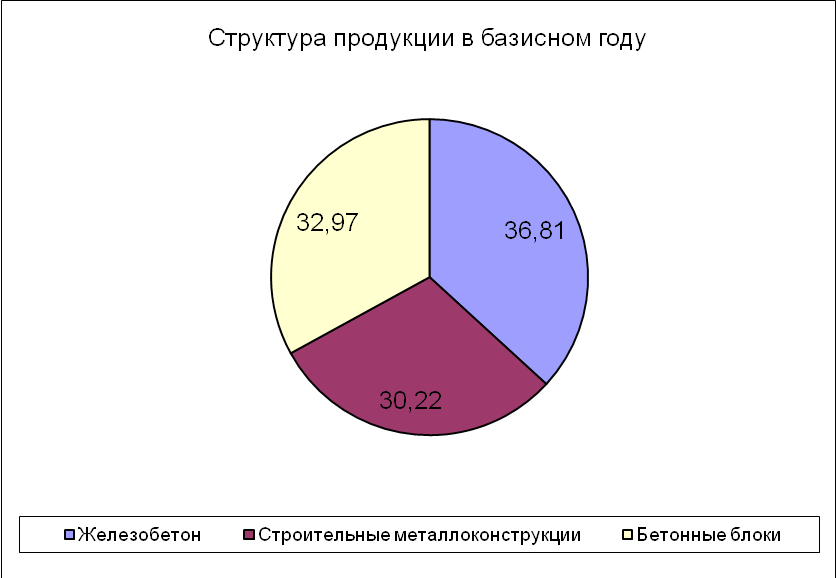

Таблица 2 – Анализ структуры продукции

|

Вид продукции |

Стоимость продукции, тыс. д.е. (Q) |

Структура, % |

||

|

Базисный год |

Отчетный год |

Базисный год |

Отчетный год |

|

|

Железобетон |

17520,748 |

17465,7 |

36,81 |

32,90 |

|

Строительные металлоконструкции |

14386,08 |

15416,784 |

30,22 |

29,04 |

|

Бетонные блоки |

15696,96 |

20210,76 |

32,97 |

38,07 |

|

ИТОГО |

47603,788 |

53093,244 |

100,00 |

100,00 |

По результатам табл. 2 построим круговые диаграммы, отображающие структуру продукции за каждый год.

В отчетном году по сравнению с базисным большую долю в изготавливаемой продукции стали занимать бетонные блоки и меньшую – строительные металлоконструкции и железобетон.

Определим, на сколько процентов изменилась стоимость продукции каждого вида. Для этого рассчитаем индивидуальный индекс стоимости продукции:

ipq

=

![]() .

.

Для железобетона этот индекс составляет 0,997, для строительных металлоконструкций – 1,072, для бетонных блоков – 1,288. То есть стоимость железобетона снизилась на 0,3%, строительных металлоконструкций – увеличилась на 7,2%, бетонных блоков – на 28,8%.

Для проведения последующего анализа на основе данных табл. 1-2 необходимо определить стоимость продукции, произведенной каждым предприятием акционерного общества по заданной структуре (табл. 3):

Таблица 3 – Структура продукции по АО

|

Предприятие |

Стоимость продукции, тыс. д.е. |

Структура, % |

||

|

Базисный год |

Отчетный год |

Базисный год |

Отчетный год |

|

|

№ 1 |

11900,947 |

15927,973 |

25 |

30 |

|

№ 2 |

16661,326 |

15927,973 |

35 |

30 |

|

№ 3 |

19041,515 |

21237,298 |

40 |

40 |

|

ИТОГО |

47603,788 |

53093,244 |

100 |

100 |