3. Организация работы по составлению бухгалтерской отчетности. (ф №№ 1,2)

Важнейшим документом финансовой отчетности является баланс организации – форма № 1. Главным его качеством является то, что он определяет состав и структуру имущества предприятия, ликвидность и оборачиваемость оборотных средств, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности. Эти сведения баланса служат базой для принятия обоснованных управленческих решений, оценки эффективности будущих вложений капитала и размере финансового риска.

Однако организация может самостоятельно на ее основе разработать собственную форму с учетом специфики деятельности, при этом необходимо сохранить коды итоговых строк (300 и 700), а также коды строк итогов по разделам (190, 290, 490, 590 и 690).

Действующим законодательством установлены единые основополагающие принципы и правила составления бухгалтерского баланса для всех экономических субъектов. Принятая в настоящее время структура бухгалтерского баланса в значительной мере приближена к мировой практике.

В соответствии с международными стандартами финансовой отчетности балансовые показатели оформляются по принципу баланса-нетто, то есть исключаются из балансового подсчета суммы регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и пояснительной записке. Оценка имущества и обязательств для отражения их в учете и отчетности производится в денежном выражении на основе действующих положений по бухгалтерскому учету. В балансе не допускается зачет между статьями активов и пассивов, кроме случаев, предусмотренных соответствующими нормативными документами по бухгалтерскому учету.

Отчет о прибылях и убытках характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

Отчет о прибылях и убытках вместе с бухгалтерским балансом является важным источником информации для всестороннею анализа получения прибыли.

Информация, представленная в отчете, позволяет оценить изменение доходов и расходов организации в отчетном периоде по сравнению с предыдущим, проанализировать состав, структуру и динамику валовой прибыли, прибыли от продаж, чистой прибыли, а также выявить факторы формирования конечного финансового результата. Обобщив результаты анализа, можно выявить неиспользованные возможности увеличения прибыли организации, повышения уровня ее рентабельности.

Информация, представленная в отчете о прибылях и убытках, позволяет всем заинтересованным пользователям сделать вывод о том, насколько эффективна деятельность данной организации и насколько оправданы и выгодны вложения в ее активы.

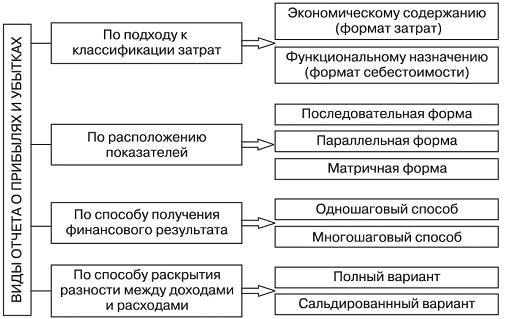

В мировой практике используется несколько вариантов построения отчета о прибылях и убытках, классификация которых обобщена на рис. 1. При этом можно выделить следующие основания классификации по:

подходу к классификации затрат:

расположению показателей;

способу получения финансового результата;

способу раскрытия разности между доходами и расходами.

Рис. 1. Классификация форматов отчета о прибылях и убытках